Навигация

Планирование, финансирование и материально-техническое обеспечение экологических программ и мероприятий по охране окружающей природной среды

70761

знак

0

таблиц

0

изображений

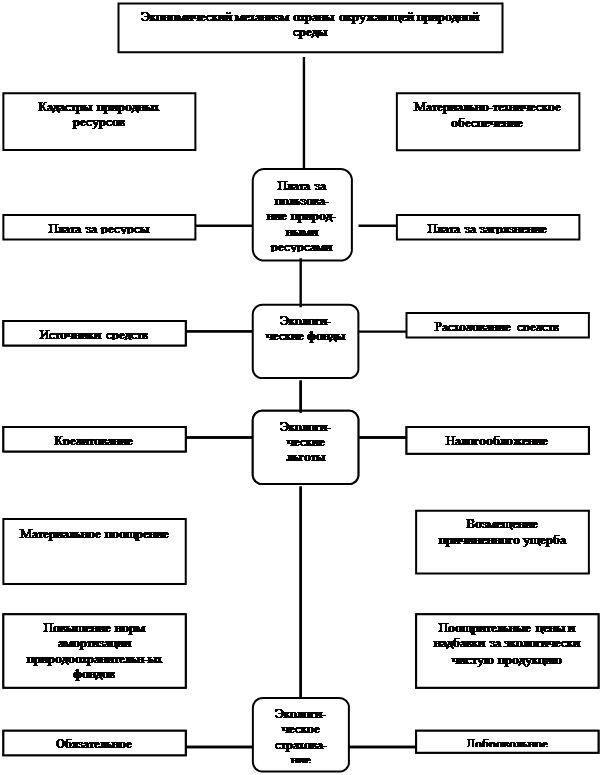

3. Планирование, финансирование и материально-техническое обеспечение экологических программ и мероприятий по охране окружающей природной среды

1. Планирование мероприятий по охране окружающей природной среды и природопользованию осуществляется в составе программ, прогнозов социально-экономического развития на основе государственной экологической программы, с учетом природоресурсного потенциала отдельных регионов.

2. Финансирование экологических программ и мероприятий по охране окружающей природной среды производится за счет:

республиканского бюджета Российской Федерации, бюджетов республик в составе Российской Федерации, бюджетов автономной области, автономных округов, областей, краев и местных Советов народных депутатов;

средств предприятий, учреждений и организаций;

федерального, республиканских, краевых, областных, местных экологических фондов;

фондов экологического страхования;

кредитов банков;

добровольных взносов населения, иностранных юридических лиц и граждан, а также других источников.

2. Финансирование экологических программ и мероприятий по охране окружающей природной среды в федеральном, республиканских и других бюджетах выделяется отдельной строкой и обеспечивается материально-техническими ресурсами.

4. Определение экономической оценки и платы за природные ресурсы.

4.1 Платность использования природных ресурсов

1.Платность природопользования включает плату за природные ресурсы, за загрязнение окружающей природной среды и за другие виды воздействия.

2. Плата за природные ресурсы (земля, недра, вода, лес и иная растительность, животный мир, рекреационные и другие природные ресурсы) взимается:

за право пользования природными ресурсами в пределах установленных лимитов;

за сверхлимитное и нерациональное использование природных ресурсов;

на воспроизводство и охрану природных ресурсов.

3. Плата за загрязнение окружающей природной среды и другие виды воздействия взимается за:

выбросы, сбросы загрязняющих веществ, размещение отходов и другие виды загрязнения в пределах установленных лимитов;

за выбросы, сбросы загрязняющих веществ, размещение отходов и другие виды загрязнения сверх установленных лимитов.

4. Плата за нормативные и сверхнормативные выбросы, сбросы вредных веществ, размещение отходов перечисляется в бесспорном порядке на специальные счета внебюджетных государственных экологических фондов из средств предприятия, учреждения, организации.

5. Порядок исчисления и применения нормативов платы за использование природных ресурсов определяется Правительством Российской Федерации.

6. Внесение платы за использование природных ресурсов не освобождает природопользователя от выполнения мероприятий по охране окружающей природной среды и возмещения вреда, причиненного экологическим правонарушением.

4.2 Экономическая оценка природных ресурсов

Экономическая оценка природных ресурсов - это денежное выражение их общественной полезности, народнохозяйственной значимости в виде экономического эффекта, получаемого от их эксплуатации. Отсутствие экономической (денежной) оценки природных ресурсов стало одной из причин экстенсивного характера природопользования, отрицательно сказывающегося как на эффективности производства, так и на состоянии природных богатств. Устранение бесплатного использования природных ресурсов позволит в полной мере и правильно оценить с экономической точки зрения деятельность предприятий. При исчислении платы за использование природных ресурсов следует рассматривать два принципа экономической оценки ресурсов.

Первый - это "затратный принцип", когда величина оценки природных ресурсов связывается с общественно необходимыми затратами на их выявление, освоение и воспроизводство. Наиболее последовательно затратная концепция была сформирована академиком С.Г.Струмилиным, по выражению которого освоенные блага природы приобретают цену своего освоения, а эти цены вполне определяются общественной стоимостью затрат по освоению таких благ.

Эта концепция основывается на том очевидном факте, что в настоящее время практически нет природных ресурсов, которые могут быть вовлечены в хозяйственный оборот без предшествующих этому затрат. Однако она обладает рядом недостатков, делающих ее неприменимой для определения цены природных ресурсов. Во-первых, получаемая величина выражает их стоимость уже после приложения к ним определенных трудозатрат, без учета стоимости природных ресурсов, пребывающих в естественном состоянии. Во-вторых, затраты на освоение и охрану экономически менее эффективного природного ресурса (низкокачественного, труднодоступного), как правило, больше, чем на более эффективные. Таким образом получается, что объект, обладающий большей потребительной стоимостью, имеет меньшую цену. А ведь это явное противоречие. И в-третьих, управляющая роль цены заключается в том, чтобы оценить величину общественно оправданных затрат на вовлечение природного ресурса в хозяйственный оборот или расширение его эксплуатации. Согласно же "затратному" принципу цена будет определяться по затратам и тем самым оправдываются любые, даже самые неэффективные вложения в его освоение и охрану.

Альтернативой затратной концепции является "результативный принцип" определения цены природных ресурсов, которая определяется экономическим эффектом от их использования, безотносительно к прошлым затратам на освоение этих ресурсов, что в конечном итоге, является признанием дифференциальной ренты как основы экономических оценок. Рассмотрим несколько методик оценок.

Самой простой является оценка природного ресурса по получаемому от его эксплуатации валовому доходу. Такой подход отвергается уже потому, что получаемый доход в подавляющем большинстве случаев является результатом не только производственных сил природы, но и значительных затрат живого и общественного труда.

Однако оптимальный способ производства для одного предприятия не является оптимальным для всей отрасли. Ведь интенсивность эксплуатации разнопродуктивных и различно расположенных природных ресурсов будет всегда неодинакова. Эксплуатация природных ресурсов с меньшей интенсивностью, чем нужно, вызывает нерациональность в природоэксплуатирующих (нефтяной, газовой и др.) отраслях. А рассматриваемый платеж не только не оптимизирует эксплуатацию природных ресурсов, но, наоборот, блокирует любую попытку перераспределения ресурсов между природоэксплуатирующими предприятиями вследствие незаинтересованности в нем предприятий. Исходя из выше изложенного следует считать неправомерным принятие чистого нормативного дохода в качестве цены за природные ресурсы.

Наиболее правильную денежную оценку природных ресурсов дает методика, базирующаяся на концепции дифференциальной ренты, возникающей в результате приложения общественного труда к ограниченным природным ресурсам разного качества и местоположения.

Долгое время в хозяйственной практике категория дифференциальной ренты игнорировалась. Поэтому предстоит преодолеть сложившиеся стереотипы на экономическую сущность дифференциальной ренты и формировать платежи за природные ресурсы на ее основе.

Дифференциальная рента определяется разностью между ценностью продукции, получаемой при эксплуатации данного ресурса и затратами на ее производство при использовании этого природного ресурса. Природные ресурсы сами по себе не создают стоимость. Стоимость создается только трудом. А производительность труда работников зависит от качества и количества используемых природных ресурсов. Равные по квалификации и напряженности затраты труда при одинаковых средствах труда дают совершенно различные производственные результаты в зависимости от качества природных ресурсов. Более высокая производительность труда определяется более высоким качеством природных ресурсов и является источником дифференциальной ренты. Для определения ценности в расчетах экономических оценок природных ресурсов следует пользоваться не действующими оптовыми ценами, а специально исчисляемыми показателями замыкающих затрат на соответствующие виды продукции. Замыкающие затраты представляют собой централизованно устанавливаемый норматив предельно допустимых затрат на производство данной продукции в рассматриваемом районе для некоторого отрезка времени. Расчет замыкающих затрат производится либо по себестоимости, либо по приведенным затратам и по цене производства на замыкающем месторождении. Но у каждого из этих методов есть свои трудности и недостатки. В качестве одного из простейших методов определения замыкающих затрат использован метод ранжирования месторождений по величине приведенных затрат на получение конечной продукции из добываемого сырья. Показатели индивидуальных затрат определяются на единицу конечной продукции по каждому действующему и по всем готовым к вводу в разработку месторождениям, с учетом наивыгоднейшего варианта их технического развития в рассматриваемом периоде. Затем все источники получения продукции выстраиваются в ряд в порядке возрастания затрат на единицу конечной продукции, причем по каждому источнику указывается его годовая мощность или долевое участие в общем объеме производства. Отбираются, начиная с наихудших, те предприятия, которые обеспечивают удовлетворение внутренней потребности в данной продукции. Затраты по объектам, завершающим этот ряд, принимают в качестве замыкающих. Расчет замыкающих затрат для отрасли по методу ранжирования выполнялся в социалистической плановой экономике в одноразовом порядке и централизованно. Этот метод прост и довольно нагляден, однако и у него есть недостатки: оптимальная мощность по каждому предприятию берется без увязки с мощностями других предприятий, недостаточно учитывается географическое расположение месторождения, показатели ранжирования устанавливаются без учета фактора времени и конъюнктуры рынка. Более достоверным, согласно "Временной типовой методике экономической оценки месторождений полезных ископаемых", признается метод определения замыкающих затрат на основе оптимизационных вариантных расчетов перспективных планов или схем развития и размещения соответствующих отраслей. Они разрабатываются на основе существующих и перспективных потребностей в данном полезном ископаемом с учетом вариантных возможностей их удовлетворения и сопоставления затрат по конкурирующим источникам.

При, следовательно, возможна только комплексная экономическая оценка природных ресурсов с учетом их эксплуатации. Определение цены природного ресурса и выбор способа его эксплуатации должны происходить одновременно. Объектом экономической оценки является сочетание единичных природных ресурсов, объединенное совместным способом эксплуатации. Оценка месторождения полезного ископаемого должна производиться как с экономической, так и с природоохранной точек зрения. Это ставит дополнительные требования к выбору оптимального критерия оценки месторождения. Оптимальный критерий должен учитывать все возможные природоохранные затраты и потери, возникающие в разных отраслях народного хозяйства в результате воздействия добывающего предприятия на окружающую среду. Экономический ущерб возникает от загрязнения окружающей среды, от разрушения и снижения плодородия почв, природного ландшафта, ухудшения качества ресурсов недр. Учет наносимого окружающей среде ущерба необходимо производить при определении платы за природные ресурсы.

Под экологическими потерями предприятий, разрабатывающих месторождения полезных ископаемых, следует понимать дополнительные материальные и трудовые потери, возникающие при ликвидации вредных последствий загрязнения окружающей среды. Такой подход к экологическим потерям позволяет исчислять не саму величину ущерба, а эффект от его сокращения или устранения. Величина экологических потерь как составная часть эффекта от сокращения или устранения потерь позволяет учесть капитальные и текущие затраты на их устранение, а также определить наиболее эффективное направление ликвидации и сокращения потерь на предприятиях. Ущерб, наносимый природным ресурсам, возникает, главным образом, в результате антропогенных выбросов вещества и энергии. Основную долю в составе антропогенных выбросов составляют техногенные выбросы, к которым относятся все виды поступления вещества и энергии в водную и воздушную среду, зависящие от характера технологии и организации производства, вида потребляемого продукта. Поэтому разным отраслям народного хозяйства присущи свои, только ей характерные виды загрязнения. В настоящее время наиболее распространенным методом исчисления ущерба природным ресурсам является определение потерь прямым счетом.

Любое предприятие обязано реализовать (использовать) предоставляемые в его распоряжения обществом производственные и природные ресурсы на уровне не ниже народнохозяйственной нормы рентабельности. Обеспечение народнохозяйственной нормы рентабельности по каждому виду привлекаемых ресурсов дает возможность окупить материальные затраты и образовать фонд заработной платы, внести первоочередные платежи в бюджет, плату за природные ресурсы. В народном хозяйстве сложился специфический механизм изъятия дифференциальной ренты, основанный на системе расчетных цен и своеобразных методах распределения и использования реализованного чистого дохода. Вместе с тем, в современных условиях возникает необходимость совершенствования способов изъятия дифференциальной ренты. При этом стоит задача превратить эту часть прибыли из пассивной формы изъятия в бюджет в активную. И здесь, прежде всего, возникает вопрос о методологических основах и критериях определения размеров дифференциальной ренты. Но действующий механизм перераспределения рентных доходов не позволяет определить дифференциальную ренту от использования данного природного ресурса в суммарном выражении, так как исходит из существования нескольких уровней необходимых затрат. Недостаточная действенность механизма изъятия дифференциальной ренты углубляется недостатками и объективной ограниченностью расчетных цен, основывающихся на индивидуальных издержках предприятий. Требуется принципиально новый подход к системе платежей за природные ресурсы. Во-первых, необходимо, отказаться от расчета платежей за ресурсы, исходя из абсолютных объемных показателей (массы прибыли), что превращает их формальную форму изъятия части чистого дохода предприятия в бюджет. Объективная основа для установления нормативов платежей - исключительно эффективность ресурсов. Во-вторых, по мере создания объективных экономических условий нужно переходить к усредненным и единым нормативам, причем критерием усреднения будет не доход предприятия, а эффективность ресурсов. Нормативы должны устанавливаться в расчете на единицу расходуемого ресурса: 1 га отведенной в пользование территории; 1 куб.м забираемой из водохозяйственной системы; 1 т погашенных запасов полезного ископаемого, и дифференцируются с учетом качественных характеристик ресурсов и природных условий их эксплуатации.

- кредитно-денежные отношения в условиях рыночной экономики и методы учета банковских процентов при оценке месторождений и определении кондиций для подсчета запасов полезных ископаемых;

- экономический риск, связанный с погрешностями количественно-качественных характеристик подсчета запасов полезных ископаемых, и его состыковка с другими видами риска в условиях новых форм собственности.

5. Сущность и содержание платы за землю в законодательстве.

В России за использование земли приходится платить хоть и не много но надо. Поэтому действующее законодательство определяет несколько форм платы за землю. Это: земельный налог, арендная плата и нормативная цена земли.

Так как Россия перешла на качественно новые отношения, мы бы их назвали даже капиталистическими, то изменились, и земельные отношения и появились различные нововведения в них. Одно из них - плата за землю. Цель введения платы за землю оправдана, это и стимулирование рационального использования земли, и некоторые развития населенных пунктов, и, наконец, создание специальных фондов для финансирования мероприятий по повышению плодородия земли и другие мероприятия.

Рассмотрение такого вопроса как плата за землю можно начать с земельного налога и арендной платы как наиболее часто встречающиеся в земельных отношениях. Земельный налог это определенная сумма которую обязан ежегодно вносить ( уплачивать ) собственник земли, а также землепользователь и землевладелец. Арендная плата это тоже некая установленная сумма, но уже уплачиваемая за земли и земельные участки, которые находятся в аренде.

Хотелось бы отметить один факт, что предприятия, объединения, организации и учреждения, а также другие субъекты земельных правоотношений должны вносить земельный налог в виде стабильных платежей за единицу площади в расчёте за год, и этот размер земельного налога не зависит от результатов их хозяйственной деятельности. Это является большим упущением и здесь нужен другой подход. Например лучше было бы проанализировать эту хозяйственную деятельность и в определенные моменты этой деятельности взять и ослабить эту плату или же наоборот прижать то или иное предприятие увеличенным налогом ( например, установить некий процент от повышенного дохода того или иного предприятия). Но вот такой момент, пересмотр ставки земельного налога все - таки осуществляется компетентными органами в независимости от условий хозяйствования, это и повышение инфляции и изменения среднего размера заработной платы, а также некоторые другие.

Земельным налогом и арендной платой облагаются практически все земельные участки, находящиеся как в аренде, так и собственности у граждан и юридических лиц. Это и сельскохозяйственные угодья, земельные участки, наделы и участки для жилищного и дачного строительства. Но не имеет смысла перечислять здесь их все, так как исчерпывающий список можно найти в действующем законодательстве.

Как выше было отмечено земельный налог взимается с общей площади и не важно занята ли земля, какими либо постройками или нет. А вот такой вопрос, как взимание платы за землю с нескольких пользователей или собственников, на мой взгляд, урегулирован в достаточной степени. Так, например, за земли находящиеся в раздельном пользовании у нескольких граждан или юридических лиц земельный налог начисляется каждому в отдельности в пропорции той площади, которая находится в пользовании у каждого их них. Но если земля находится в общей собственности нескольких лиц, будь то граждане или юридические лица, то земельный налог начисляется каждому из собственников отдельно, но уже соразмерно их доли на эту площадь.

Сейчас не для кого не секрет, что наша страна находится в тяжелом экологическом положении и это прослеживается практически во всех странах. И тут особую роль играет плата за землю, имеется в виду та ее часть, которая идет в бюджет страны. Очевиден также и тот факт, что на финансирование различных мероприятий по землеустройству нужны деньги. А средства на эти нужды существенно урезаны в последнее время или не выделяются вообще, так как арендная плата и земельный налог идут в бюджет страны отдельной строкой то в ближайшее время можно с уверенностью сказать, что земельная отрасль сможет хоть как-нибудь, но поддерживать сама себя и даже развиваться.

Похожие работы

Правовое регулирование общественных отношений в области охраны окружающей среды и природопользования

... правового регулирования экологических отношений и даст возможность формирования новой законодательной базы и новых принципов в области охраны окружающей среды и рационального природопользования. 11. Правовое регулирование возмещения экологического вреда. В условиях реформирования отношений собственности на природные объекты, экономических отношений в целом возникает необходимость адекватного ...

... или повреждение лесных массивов. 2. Экономический механизм охраны окружающей среды Сейчас в России создан и функционирует экономический механизм охраны окружающей природной среды, ориентированный на рыночную экономику, а точнее, соответствующий критериям переходного периода к ней. Его главная особенность - ориентация не на плановое централизованное финансирование из государственного ...

... населения от последствий аварии на Чернобыльской атомной электростанции, программы “Здоровье народа”, “Ресурсосбережение”, “Питьевая вода” и другие. Систему государственных органов власти и управления в области охраны окружающей среды составляют: Президент Республики Беларусь, Национальное собрание, Совет Министров, а также местные органы власти – областные, городские, районные, поселковые и ...

... осуществление. Реализация программы позволит выполнить обязательства РФ по Конвенции.[7] Глава 4. Участие России в международном сотрудничестве В соответствии со статьей 92 Закона «Об охране окружающей природной среды» «Принципы международного сотрудничества в области охраны окружающей природной среды» Российская Федерация исходит в своей политике в области охраны окружающей природной среды ...

0 комментариев