Навигация

ОГЛАВЛЕНИЕ

Вступление.......................................................................................................... 2

Экологический аудит – экономический инструмент управления природопользованием................................................................................. 3

Общая модель экологического аудита............................................................ 8

Общие принципы аудита систем экологического управления и менеджмента. 9

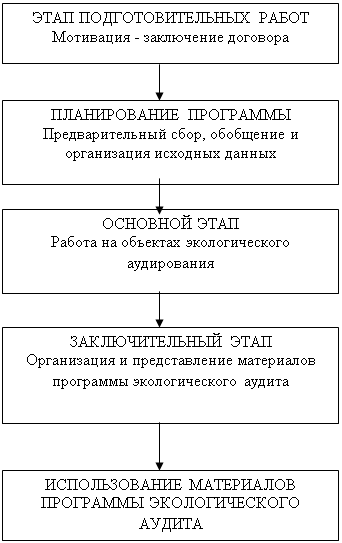

Алгоритм управления экологической аудиторской деятельностью..... 10

Направления применения результатов экологического аудита. 13

Методика комплексной оценки эффективности функционирования систем экологического............................................................................................. 16

Основные государственные требования к экологическим аспектам деятельности предприятий в Российской Федерации..... 18

Вступление.

Проблема совершенствования отношений по природопользованию обусловлена экологическими трудностями экономического роста, а также ухудшением природных условий воспроизводства рабочей силы. Суть в том, что, во-первых, растут затраты совокупного труда на получение элементов природной среды, используемых в производстве; во-вторых, происходят большие потери общественного труда в результате нерационального использования сырья, материалов, топлива, составляющих элементы природной среды; в-третьих, возникает необходимость выделения значительного количества совокупного труда для ликвидации негативных последствий воздействия производства на природную среду; в-четвертых, возрастает дефицит природных условий производства.

Все это ставит на повестку дня вопрос о необходимости совершенствования экономического механизма защиты окружающей среды.

В условиях рынка, самостоятельности народнохозяйственных объектов различного уровня эффективность подобного механизма определяется его способностью согласовывать цели функционирования и развития двух главных звеньев территориально-производственного комплекса – предприятия и региона. Каждое из них свободно в выборе методов управления на своем уровне, но при этом должно учитывать ограничения, формируемые как другим звеном, так и внешней средой (государством, внутренним и внешним рынками).

Разработка механизма, стимулирующего природоохранные мероприятия на предприятиях-загрязнителях и способствующего накоплению финансовых и материальных ресурсов в регионе, необходимых для обеспечения его социально-экономического и экологического развития, связана с решением двух задач:

· Во-первых, нужно сформировать его структуру, т.е. выделить основные элементы и их взаимосвязи, определяющие перечень прав и обязанностей предприятий и региональной системы управления,

· во-вторых, оценить наиболее рациональные уровни природоохранных нормативов, выплат, штрафов, поощрений, определяющих конкретное содержание такого механизма.

В последнее десятилетие в мировой практике наметились позитивные тенденции, направленные на решение проблем охраны природных ресурсов и экосистем для обеспечения дальнейшего экологически устойчивого социально-экономического развития регионов. Определяющим фактором в институциолизации такого подхода, помимо социально-политических преференций, сложившихся в сознании наций, является новое экологическое мышление. Его формирование особенно важно на этапе крупных преобразований в экономике. В период рыночных преобразований особенно актуальны проблемы устойчивого экономико-экологического развития для многих территорий, где остро стоят глубоко назревшие проблемы охраны природных ресурсов и экосистем. Для их успешного практического решения необходимо расширение и обогащение средств механизма экономического природопользования на основе разработки и внедрения его новых элементов и инструментария, в том числе природоохранного регулирования. Одним из наиболее эффективных инструментов экономико-экологического контроля в процессе становления рыночной экономики должен стать экологический аудит.

Еще недавно был незыблем постулат о том, что рыночная экономика базируется только на материальных интересах ее участников. Однако в современных условиях обострения экологических проблем рынок побуждает к рациональному хозяйствованию и совмещению бизнеса с решением экологических проблем. По утверждению представителей крупных фирм Европы “зеленый имидж” вызван коммерческой необходимостью, способностью фирмы “смотреть далеко вперед”. Это способ защитить свой бизнес. Многие фирмы считают, что своевременная политика осуществления экологически обоснованного подхода к бизнесу является своего рода капиталовложением, ориентированным, в том числе, и на завоевание обширного рынка. Представители многих крупных фирм осознали, что обязаны работать с большей ответственностью по отношению к окружающей среде.

Экологический аудит – экономический инструмент управления природопользованием.Экономический механизм экологического регулирования – сложная многоуровневая система отношений субъектов хозяйствования между собой и с вышестоящими органами. Связующим рычагом этих отношений должен стать экологический аудит (ЭА) – инструмент, включающий в себя организационно-экономические факторы защиты окружающей среды. Он позволяет выбрать оптимальный вариант природоохранных сооружений, организовать информационно-аналитический контроль за состоянием и степенью эксплуатации природоохранной техники, дать экономическую оценку намечаемых технических и технологических усовершенствований.

Исходя из задач, особенностей составления программ и методики проведения, предлагаем следующее его определение: ЭА – независимое исследование всех аспектов хозяйственной деятельности промышленного предприятия любой формы собственности для установления размера прямого или косвенного воздействия на состояние окружающей среды. Его цель – приведение природоохранной деятельности в соответствие с требованиями законодательства и нормативных актов, оптимизация использования природных ресурсов, снижение и упорядочение энергопотребления, уменьшение отходов, предотвращение аварийных сбросов, выбросов и техногенных катастроф.

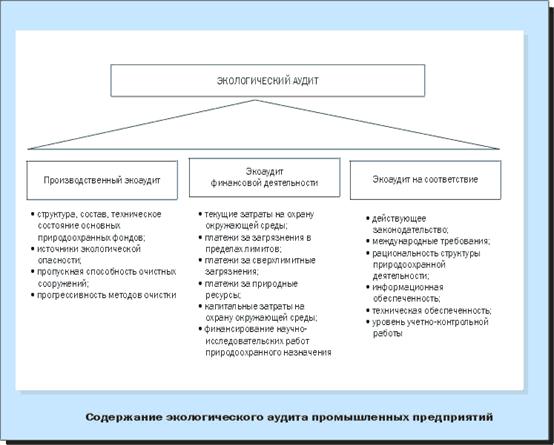

Поскольку речь идет об исследовании всех аспектов хозяйственной деятельности предприятия, ЭА должен объединить и расширить программы и методики уже существующих видов аудита – производственного, финансовой деятельности, аудита на соответствие.

Заключение экоаудитора будет содержать следующую информацию:

· выводы о соответствии природоохранной и производственной деятельности законодательству и нормативным актам;

· заключение о состоянии финансово-экономической отчетности, учета, своевременности и величине текущих экологических платежей, целенаправленности использования капитальных средств, выделенных на охрану окружающей среды;

· оценку воздействия аудируемого предприятия на состояние среды, здоровье производственного персонала, экологию в регионе, данные о наличии и величине выбросов (сбросов) загрязняющих веществ, производство которых ограничено или запрещено международными обязательствами государства;

· результаты анализа темпов роста производства продукции и количества выбросов и сбросов загрязняющих веществ, потребления энергетических и материальных ресурсов;

· результаты сравнительного анализа основных показателей природоохранной и производственной деятельности аудируемого предприятия и подобных предприятий в Украине и других странах;

· оценку потенциальной опасности аудируемого предприятия при возникновении аварийной ситуации, эффективность разработанного плана работ по ликвидации очагов аварии, наличие необходимых материально- технических средств;

· заключение о профессиональной компетентности работников природоохранных служб предприятия, их обеспеченности современными техническими средствами контроля за соблюдением допустимых величин загрязнения;

· информированность руководящего и производственного персонала о величине и характере загрязнения окружающей среды их предприятием, наличие материального и морального стимулирования за снижение уровня загрязнения и энерго- и материалоемкости выпускаемой продукции.

На основании заключения экоаудитора решить конкретную проблему (например, уменьшить количество или концентрацию определенного загрязняющего ингредиента) можно различными, часто альтернативными методами. В зависимости от радикальности принятого решения и остроты проблемы необходимые природоохранные мероприятия могут находиться в диапазоне от организационных мер и повышения контроля за ведением технологического процесса и работой средозащитного оборудования до закрытия предприятия с его последующим перепрофилированием.

Один из важных факторов, способствующих развитию ЭА в мире, представляет процедура реализации программы. В процессе проведения экоаудирования установление и наказание виновных – далеко не главная цель. Гораздо важнее для руководства компаний выявление узких мест во всех сферах деятельности объекта, оказывающих в той или иной степени негативное влияние на окружающую среду, и содействие в его уменьшении. Проведение объективного исследования невозможно без тесного сотрудничества с администрацией и производственным персоналом предприятия, т.е. без превращения его из подконтрольного в полноправного партнера, мнение и аргументация которого учитывается на всех этапах проведения ЭА.

ЭА предупреждает ситуацию, когда экологические проблемы волнуют лишь руководство компании, вынужденное на свой страх и риск скрывать негативные последствия производственной деятельности до предела, за которым их сокрытие станет невозможным, а устранение повлечет судебные разбирательства и санкции. С этой целью целесообразно привлечение к решению экологических проблем конкретного предприятия научного потенциала региона, сотрудников природоохранных служб, финансовых учреждений.

По данным Всемирного банка, возможное повышение стоимости проектов, связанное с проведением оценки воздействия на среду и последующим учетом экологических ограничений, окупается в среднем за 5-7 лет. Включение экологических факторов в процедуру принятия решений еще на стадии проектирования обходится в 3-4 раза дешевле последующей установки дополнительного очистного оборудования, а затраты на ликвидацию последствий от использования неэкологической технологии и оборудования оказываются в 30-35 раз выше расходов, которые потребовались бы для разработки экологически чистой технологии и применения экологически совершенного оборудования.

Объективное исследование комплексного влияния экоаудируемого предприятия на состояние окружающей среды с учетом мнений всех заинтересованных сторон поможет избежать дальнейшего усугубления эколого-экономического кризиса и определиться в методах учета экологического фактора при разработке стратегии и тактики хозяйственной деятельности. Это позволит повысить производственную безопасность предприятия, а следовательно, его инвестиционную привлекательность.

Для реализации такого подхода хозяйствующий субъект должен осуществлять эффективные меры по планированию производства не только на основании данных служб менеджмента и маркетинга, но и данных служб независимого экологического аудита. Агентство по охране окружающей среды США было ведущим по внедрению экологического аудита. Здесь изданы директивы экополитики, которые рекомендуют, учитывая нормативные требования, идентифицировать фактические и потенциальные проблемы охраны окружающей среды. Международная Торговая палата также составила контрольные директивы, которые обеспечивают саморегулирование со стороны делового сообщества в духе экологической ответственности.

По определению Международной Торговой палаты аудита экологический аудит как инструмент управления включает систематическую, зарегистрированную, периодическую и объективную оценку того, как эффективно организованное управление и оборудование выполняют функцию защиты окружающей среды:

Похожие работы

... природоохранной деятельности (в первую очередь на производственном уровне) все больше определяются развитием таких негосударственных предпринимательских видов природоохранной деятельности, как экологический аудит и экологический менеджмент. Термин «аудит» заимствован из финансового лексикона, но между финансовым и экологическим аудитом существует принципиальная разница, заключающаяся, прежде ...

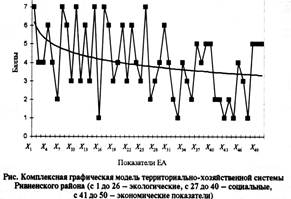

ческой, экологической и социальной ситуации в единственном комплексе для разработки экономических механизмов управления административными районами и областью. ЭКОЛОГИЧЕСКИЙ АУДИТ ТЕРРИТОРИАЛЬНО-ХОЗЯЙСТВЕННЫХ СИСТЕМ Сегодня развитие теоретических основ ЭА территориально-хозяйственных систем должно предусматривать системную оценку сбережения и использования природного капитала во взаимосвязи с ...

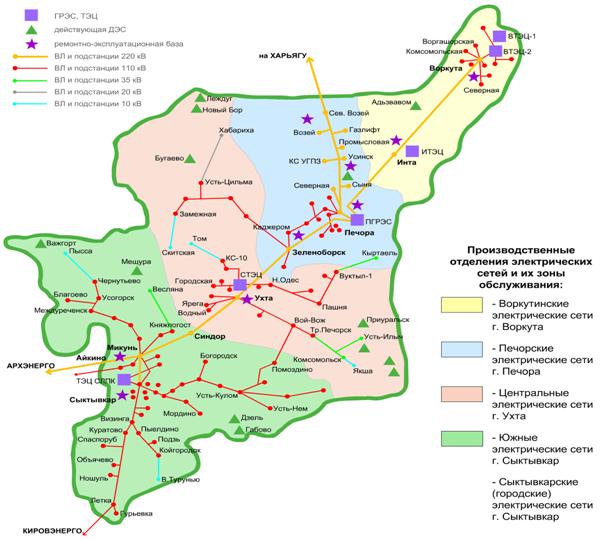

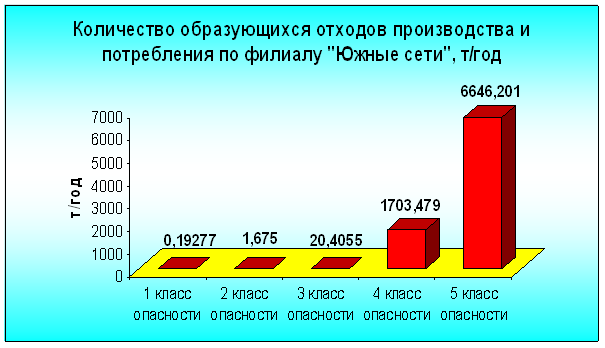

... » и от 01.02.2007 № 50 «Об экологическом аудите энергокомпаний ОАО РАО «ЕЭС России» в филиалах Сыктывкарские электрические сети и Южные электрические сети ОАО «АЭК «Комиэнерго» был запланирован с 03.12.07 по 20.12.07 и успешно проведен внутренний экологический аудит на соответствие деятельности природоохранному законодательству Российской Федерации силами обученных специалистов. 2. СПЕЦИАЛЬНАЯ ...

... которых связаны с использованием земельных ресурсов. На первом этапе может быть проведено анкетирование предприятия, которое позволит получить первое представление о состоянии водных ресурсов. В анкете могут содержаться вопросы по экологическим авариям, общему состоянию объекта и его воздействию на окружающую среду, например: 1. Проводится ли на территории предприятия как плановые, так и ...

0 комментариев