Навигация

Дифузійний 3 Ефект стартового вибуху

71260

знаков

17

таблиц

2

изображения

1 дифузійний 3 Ефект стартового вибуху

| |||

| |||

МУЛЬТИПЛІКАЦІЙНИЙ 4 Ефект супроводжуваль-

![]()

![]()

![]() ЕФЕКТ них можливостей

ЕФЕКТ них можливостей

2 Резонансний 5 Ефект акселерації

Рис. 3. Специфічні форми мультиплікаційного ефекту.

Ефект стартового вибуху – це ланцюгова реакція у перспективі. Він можливий за умови, що певний стартовий вибух стає початком нас-тупного лавиноподібного збільшення ефекту у тій же самій або іншій галузі виробництва чи діяльності (яскравий приклад – застосування економікоматематичних методів та моделей в управлінні, виробництві, різних галузях науки). У процесі створення будь-яких матеріальних цінностей з’являються супроводжувальні можливості з певним ефектом. Такі можливості проявляються у вигляді різних проміжних і побічних результатів, використання виробничих і побутових відходів тощо. Зрештою у будь-якій діяльності має місце також ефект акселерації, що означає позитивний наслідок не лише самого по собі конкретного результату, але й прискорення темпів його розповсюдження і застосування.

Межі між виокремленими формами мультиплікаційного ефекту досить умовні, рухомі і відносні. Діалектичний взаємозв’язок цих форм полягає у тому, що усі вони разом формують загальний інтегральний ефект від ралізації певного господарського рішення (впровадження нової техніки чи технології, прогресивних методів або форм організації виробництва, нових форм господарювання тощо). Коли вирішується певна великомасштабна проблема з очевидними мультиплікаційними характеристиками, то очікуваний ефект має охоплювати одночасно усі його специфічні форми. Загальна величина такого ефекту залежить від трьох головних чинників: економічної ефективності впроваджуваного господарського заходу (сукупності заходів), масштабів і швидкості його (їх) розповсюдження в усіх галузях чи сферах діяльності.

Необхідні для одержання певного результату (ефекту) усі витрати поділяються на поточні (повсякденні) і одноразові. До поточних (повсякденних) витрат відносять витрати на оплату праці різних категорій персоналу (робочої сили) і обсяг засобів виробництва, які постійно використовуються (вартість витрачених предметів праці і сума амортизаційних відрахувань), а також деякі інші витрати, що включаються у повну собівартість продукції (послуг). Одноразові витрати являють собою авансовані кошти на відтворення засобів виробництва у вигляді капітальних вкладень. При цьому капітальні вкладення справляють віддачу (ефект, результат) лише через деякий час, що дорівнює тривалості відтворювального циклу засобів праці і враховується при визначенні їх ефективності.

Розрахунки ефективності витрат необхідні для прийняття тих чи ін-ших господарських рішень. По-перше, вони потрібні для оцінки рівня використання різних видів витрат і ресурсів, здійснюваних організаційно-технічних і соціально-економічних заходів, загальної результативності виробничо-господарської діяльності підприємства впродовж певного періоду часу. По-друге, за їх допомогою обгрунтовують і визначають найкращі (оптимальні) варіанти господарських рішень: застосування нової техніки, технології та організації виробництва, нарощування виробничих потужностей, підвищення якості і оновлення асортименту продукції тощо. У зв’язку з цим розрізняють абсолютний (загальний) і порівняльний ефект. Кожний з них може бути економічним, соціальним, локальним (госпрозрахунковим), народногосподарським, первісним, мультиплікаційним.

Абсолютний ефект характеризує загальну або питому (в розрахунку на одиницю витрат чи ресурсів) його величину, яку має підприємство від своєї діяльності за певний проміжок часу. Порівняльний ефект відображає наслідки порівняння можливих варіантів господарювання і вибору кращого з них; його рівень відбиває економічні і соціальні переваги обраного варіанту здійснення господарських рішень (напрямку діяльності) у порівнянні з іншими можливими варіантами. Абсолютний і порівняльний ефекти тісно взаємозв’язані, доповнюють один одного. Визначення економічно найбільш вигідного варіанту господарю-вання завжди базується на зіставленні показників абсолютного ефекту, а аналітична оцінка останнього здійснюється шляхом порівняння його зап-ланованих, нормативних і фактично досягнутих показників, їх динаміки за певний період.

ІІ. Система показників та вимірювання ефективності виробництва.

II. 1. Методичні основи аналітичної оцінки ефективності підприємництва.

Визначення економічної ефективності багато напрямленої і широкомасштабної підприємницької діяльності (бізнесу) має спиратися на власну методичну основу. Проте в Україні не існує офіційної та загальновизнаної методики комплексної оцінки результатів різних видів підприємницької діяльності. Натомість можна орієнтуватись на такі визначальні положення цієї методики.

1. Аналітична оцінка економічної й соціальної ефективності підприємництва має базуватися на результатах комплексного аналізу діяльності підприємницької структури за певний час. Такий комплексний аналіз, що охоплює моніторинг, фіксування фактичних (очікуваних) значень у динаміці й аналітичну оцінку певної сукупності показників підприємницької діяльності, варто проводити за наперед визначеною схемою, в кілька етапів.

2. За ринкових умов господарювання у переважній більшості випадків підприємницькі структури (суб'єкти господарювання) запроваджують проведення експрес-аналізу своєї діяльності, тобто практику швидкої аналітичної оцінки за стислою схемою (невеликою кількістю показників) виробничо-господарських та комерційно-фінансових результатів роботи за рік. Головною метою такого експрес-аналізу можна вважати моніторинг динаміки рівня ефективності господарювання фірми, належну оцінку її достатності та вжиття оперативних заходів щодо вдосконалення управління виробництвом або іншим видом підприємницької діяльності задля досягнення більшої прибутковості, фінансової стійкості та набуття іміджу надійного партнера.

3. Об'єктами економічного аналізу більшості підприємницьких структур виробничого спрямування мають бути: 1) організаційно-технічний рівень і обсяг виробництва; 2) використання основних фондів і виробничих потужностей, матеріальних ресурсів;

3) досягнутий рівень продуктивності праці (виробничої системи);

4) собівартість продукції (поточні витрати виробництва); прибутковість, рентабельність; 5) фінансовий стан і його стійкість. Економічний аналіз діяльності підприємницького організаційного утворення завершується складанням відповідної аналітичної записні. У записці подаються:

• опис-характеристика змін показників діяльності оцінюваного підприємства та інших підприємницьких структур галузі за розрахунковий період;

• чітко сформульовані висновки, що базуються на результатах проведеного економічного аналізу;

• виявлені у процесі аналітичної оцінки резерви підвищення економічної ефективності виробництва та обґрунтовані пропозиції щодо їхнього практичного використання у найближчій перспективі господарювання.

4.В економічній теорії пропонують і на практиці використовують два основні методи комплексної оцінки ефективності (результативності) підприємницької діяльності:

перший — порівняльний аналіз підприємницької діяльності даного підприємства та інших суб'єктів господарювання, які продукують однакові або подібні вироби;

другий — аналіз господарської діяльності та фінансової результативності з використанням еталонної моделі підприємства (фірми), тобто визначення еталонних (найкращих за даних умов виробництва) значень певних первинних показників і порівняння з ними фактично досягнутих у тому або іншому розрахунковому періоді.

При цьому може бути використаний один з наведених двох методів; за потреби можна застосувати обидва: один як основний, а другий як допоміжний (підсилюючий). Варто також зазначити, що в будь-якому випадку показники, які порівнюються, необхідно подавати в динаміці за певний період та з факторним аналізом їхніх змін.

5. Як відомо, підприємництво здійснюється у різних сферах (виробничій, невиробничій) і стосовно функціонально різнонапрямлених видів діяльності трудових колективів. З огляду на це необхідно виокремлювати відповідні системи показників, що характеризують ефективність (результативність):

• виробничо-господарської та бізнесово-фінансової діяльності (для виробничої сфери);

• підприємницької діяльності (для невиробничої та інших сфер господарювання).

Ефективність виробничо-господарської діяльності характеризує загальні результати господарювання, ступінь використання матеріально-технічних і трудових ресурсів (робочої сили), віддачу довгострокових капітальних вкладень та рівень поточних витрат на виробництво і реалізацію продукції (надання послуг). Результативність бізнесово-фінансової діяльності підприємства має відбивати рівень його прибутковості (дохідності) і рентабельності виробництва, динаміку в часі показників фінансового стану та фінансової стійкості.

6.Побудова показників ефективності підприємництва базується на певних методологічних принципах. Основними з них є такі:

ÿ результати і витрати, що використовуються з метою формування відповідних показників ефективності підприємницької діяльності, треба порівнювати як їхнє співвідношення або різницю;

ÿ результат діяльності, вимірюваний кількісно, має бути повним, тобто враховувати всі елементи, котрі вже не можуть повторюватись у подальших розрахунках;

ÿ поточні витрати не можуть мати у своєму складі будь-яких елементів результату;

ÿ усі показники ефективності підприємництва доцільно розподіляти на два типи: ресурсні та витратні. Інакше: варто виділяти окремо ефективність відповідно застосовуваних (сукупність уречевленої і живої праці) та споживаних (поточних витрат на виробництво продукції) ресурсів як специфічних форм вияву загальної ефективності виробництва.

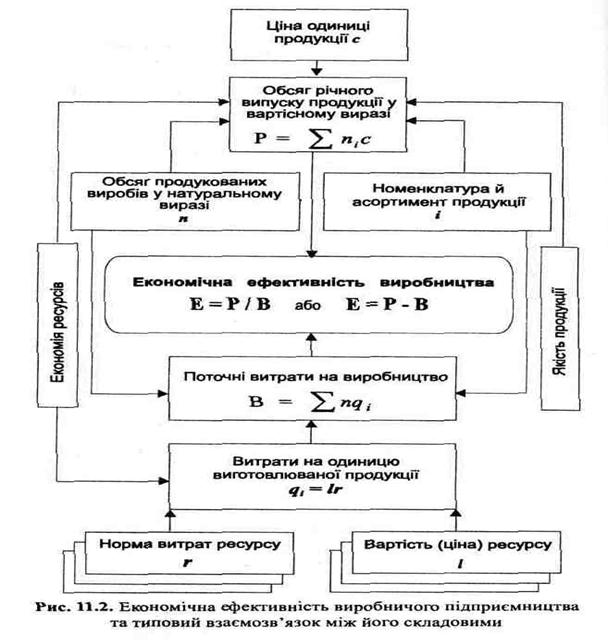

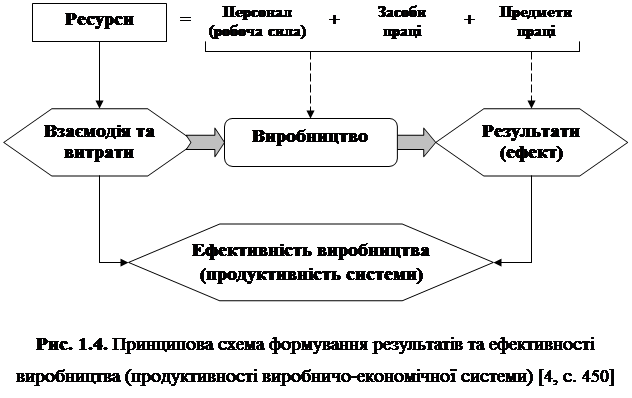

Важливо усвідомлювати і знати, що між окремими складовими (показниками) ефективності виробництва як основної сфери підприємництва існує взаємозв'язок (рис. 11.2).

7. Підприємницька діяльність майже завжди супроводжується інвестуванням виробництва, розробкою і реалізацією довгострокових інвестиційних проектів. У зв'язку з цим, оцінюючи ефективність підприємництва, необхідно проводити розрахунки економічної доцільності реальних інвестицій. Для визначення доцільності інвестицій використовують один основний показник — строк окупності або коефіцієнт економічної ефективності (індекс дохідності) реальних капітальних вкладень.

Оцінюючи доцільність виробничих капітальних вкладень, обов'язково треба встановлювати ставку дисконту (капіталізації), тобто відсоткову ставку, що може, по суті, характеризувати норму прибутку — відносний показник мінімального щорічного доходу інвестора. За допомогою дисконту (облікового відсотка) визначають спеціальний коефіцієнт для приведення інвестицій і очікуваного прибутку за різні роки до порівнянного у часі виду, тобто визначення теперішньої вартості інвестицій через наперед відому кількість років інвестиційного циклу. Ефективність капітальних вкладень потрібно обчислювати таким чином, щоб враховувати інфляцію (знецінення грошей). Це можна здійснити, зменшуючи встановлену дисконтну ставку на розмір щорічної інфляції у допустимих межах.

8. Усі показники ефективності підприємницької діяльності є розрахунковими. Зрозуміло, що для їхнього обчислення потрібно мати необхідну сукупність первинних показників, які відображають реальні виробничі процеси та стан системи господарювання за всіма її напрямками. Основним джерелом інформації комплексного економічного аналізу виробничо-господарської та комерційно-фінансової діяльності є дані оперативного обліку всіх видів ресурсів і витрат, основних результатів та балансу підприємства за станом на відповідну дату.

ІІ. 2. Критерій і система показників.

Вимірювання загальної ефективності (продуктивності) діяльності підприємства методологічно зв’язане перш за все з визначенням критерію і формуванням відповідної йому системи показників.

Критерій це головна відрізнювальна ознака і визначальна міра вірогідності пізнання сутіефективності виробництва, у відповідності з якими здійснюють кількісну оцінку її рівня. Правильно сформульований критерій повинен найбільш повно характеризувати суть ефективності як економічної категорії і бути спільним для усіх ланок суспільного виробництва – від підприємства до народного господарства в цілому. Суть проблеми підвищення ефективності виробництва (продуктивності виробничо-економічної системи) полягає у тому, що на кожну одиницю витрат - трудових, матеріальних, фінансових – досягати максимально можливого збільшення обсягу виробництва або доходу. Виходячі з цього єдиним народногосподарським економічним критерієм ефективності виробництва можна вважати зростання продуктивності суспільної (живої і уре-чевленої) праці. У загальному вигляді критерій ефективності виробництва відображає постійно здійснюваний процес максимізації обсягу чистої продукції (національного доходу) по відношенню до витрат живої і уречевленої праці (персоналу і виробничих фондів підприємства або народного господарства в цілому). На рівні госпрозрахункового підприємства модефікованою формою единого критерію ефективності (продуктивності) його діяльності може слугувати максимізація прибутку за умови економічно обгрунтованої побудови систем цін на вироблювану продукцію та оплату праці залежно від кінцевих результатів виробництва. Між народногосподарським і госпрозрахунковим (комерційним) критеріями принципової розбіжності не існує, оскільки при правильно побудованих цінах на засоби виробництва і кінцеву продукцію збільшення обсягу чистої продукції підприємства справляє адекватний вплив і на величину одержуваного ним прибутку. Кількісна визначеність і зміст критерію знаходить найбільш повне відображення в конкретних показниках ефективності виробництва.

При формуванні системи показників ефективності виробництва, виробничо-господарської і комерційної діяльності підприємства бажано дотримуватись певних принципів. До них можна віднести:

- забезпечення взаємозв’язку критерію і системи конкретних показників ефективності виробництв;

- відображення ефективності використання усіх видів застосовуваних у виробництві ресурсів;

- важливість застосування показників ефективності в управлінні різними ланками виробництва на підприємстві;

- виконання найбільш важливими показниками стимулюючої функціїї у процесі використання наявних резервів зростання ефективності виробництва, того чи іншого виду діяльності підприємств.

Системи показників ефективності, що побудована з урахуванням визначених принципів, має включати декілька груп: 1) узагальнюючи показники ефективності виробництва (діяльності підприємств); 2) показники ефективності використання праці (персоналу); 3) показники ефективності використання виробничих основних і оборотніх фондів; 4) показники ефективності використання фінансових коштів (оборотних коштів і капітальних вкладень). Кожна з перелічених груп охоплює певну кількість конкретних абсолютних чи відносних показників, що характе-ризують загальну ефективність виробництва (діяльності підприємства) або ефективність використання окремих видів ресурсів (табл. 1)

Таблиця 1. Система показників ефективності виробництва.

| Узагальнюючі показники | Показники ефективності використання | ||

| праці (персоналу) | виробничих фондів | фінансових коштів | |

| - Виробництво чистої продукції на одиницю витрат ресурсів - Прибуток на одини-цю загальних витрат - Рентабельність виро-бництва - Затрати на одиницю товарної продукції - Частка приросту про-дукції за рахунок ін-тенсифікації вироб-ництва - Народногосподарський ефект використання одиниці продукції | - Темпи зростання про-дуктивності праці - Частка приросту про-дукції за рахунок зро-стання продуктивнос-ті праці - Відносне вивільнення працівників - Коефіцієнт використа-ння корисного фонду робочого часу - Трудомісткість одини-ці продукції - Зарплатомісткість одиниці продукції | - Загальна фондовід-дача (за обсягом продукції) - Фондовіддача акти-вної частини основ-них фондів - Рентабельність осно-вних фондів - Фондомісткість оди-ниці продукції - Матеріаломісткість одиниці продукції - Коефіцієнт викорис-тання найважливі-ших видів сировини і матеріалів | - Оборотність оборот-них коштів - Рентабельність обо-ротних коштів - Відносне вивільнення оборотних коштів - Питомі капітальні вк-ладення (на одиницю приросту потужності або продукції) - Рентабельність капі-тальних вкладень - Строк окупності капітальних вкладень |

Для всебічної оцінки рівня і динаміки абсолютної економічної ефективності виробництва, результатів виробничо-господарської і комерційної діяльності підприємства поряд з наведеними основними слід використовувати також специфічні показники, що відбивають ступінь використання кадрового потенціалу, виробничих потужностей, устаткування, окремих видів мінеральних ресурсів тощо.

II.3.Характеристика підприємства

Характеристика підприємства.

1.1. Товариство з обмеженою відповідальністю «Юнайтед 2000» (надалі в тексті «Товариство») створено на підставі Законів України «Про господарські товариства», «Про підприємництво», «Про підприємства в Україні» та «Про власність» шляхом об'єднання майна та грошових коштів Засновників (Учасників).

1.2. Засновниками Товариства є фізичні особи - громадяни України: : Шевченко Федір Васильович, Шевченко Андрій Федорович та Шевченко Наталя Іванівна (надалі в тексті - «Учасники»), які підписали Установчий договір про створення і діяльність Товариства

1.3. Найменування Товариства:

українською мовою - Товариство з обмеженою відповідальністю

« Юнайтед 2000» ;

російською мовою - Обществоо с ограниченой ответственностю

« Юнайтед 2000».

Місцезнаходження Товариства:

Україна, м, Черкаси, вул. Героїв Дніпра, 35, кв. 6,

1.4. Товариство е юридичною особою з дня його державної реєстрації, має самостійний баланс, може набувати майнових та особистих немайнових прав, вступати в інші товариства, від свого імені укладати договори та угоди, відкривати розрахунковий та інші рахунки в установах банків, виступати від свого імені в суді або арбітражному суді як позивач або відповідач.

1.5. Товариство має круглу печатку, кутовий та інші штампи з зображенням свого найменування та інших відомостей, передбачених чинним законодавством України, фірмові бланки з своїми реквізитами.

1.6. Товариство має право створювати на території України та за її межалін філії, представництва та дочірні підприємства.

1.7. Товариство створено з метою задоволення потреб громадян, а також підприємств, установ, організацій усіх форм власності в послугах, роботах та продукції, які надаються, виконуються та виробляються Товариством в сферах, що включаються до предметів діяльності Товариства, та одержання на підставі цього прибутку. •

1.8. Предметами діяльності Товариства є:

1.8.1. Торговельна діяльність у сфері оптової торгівлі продовольчими (крім спирту етилового, коньячного і плодового) і непродовольчими і товарами.

1.8.2. Торговельна діяльність у сфері оптової торгівлі продуктами харчування, предметами гігієни та санітарії, косметично-парфумерними виробами, алкогольними напоями, тютюновими виробами, товарами побутової хімії.

1.8.3. Торговельна діяльність у сфері роздрібної торгівлі та громадського харчування щодо реалізації продовольчих і непродовольчих товарів (крім алкогольних напоїв та тютюнових виробів).

1.8.4. Торговельна діяльність у сфері роздрібної торгівлі щодо реалізації продуктів харчування та харчових добавок, предметів гігієни та санітарії, косметично-парфумерних виробів, алкогольних напоїв, тютюнових виробів, товарів побутової хімії.

1.8.5. Торговельна діяльність у сфері громадського харчування щодо реалізації продуктів харчування та харчових добавок, алкогольних напоїв, тютюнових виробів.

1.8.6. Надання різноманітних посередницьких послуг державним та недержавним юридичним особам і громадянам, у тому числі здійснення посередництва у торгівлі різними товарами.

1.8.7. Закупівля у населення або юридичних осіб (у готівковій та безготівковій формі оплати), переробка, фасування, пакування та реалізація сільськогосподарської продукції;(худоби, зернових, насіння, риби, овочей і т.і.) продуктів її переробки (м'яса муки, цукру, крупи, олії і т.і.).

1.8.8. Діяльність, пов'язана з наданням послуг для здобуття освіти, підготовкою спеціалістів різних рівнів кваліфікації, в тому числі організація навчальних курсів з метою освоєння роботи ч оргтехнікою.

1.8.9, Реалізація, ремонт, наладка, технічне обслуговування електротехнічних,

мікроелектронних та радіоприладів, устаткування, іншої техніки, в тому числі оргтехніки.

1.8.10. Відкриття та утримання об'єктів громадського харчування (кафе, барів, ресторанів тощо).

1.8.11. Реалізація транспортних засобі, оптова та роздрібна торгівля запасними частинами, комплектуючими і а матеріалами для транспортних засобів.

1.8.12. Здійснення внутрішніх та міжнародних перевезень пасажирів і вантажів повітряним, річковим, морським та автомобільним транспортом.

1.8.13. Надання транспортно-експедиційних послуг під час перевезень зовнішньоторговельних і транзитних вантажів.

1.8.14. Будівництво нових та реконструкція існуючих об'єктів промислового призначення, гуртової та роздрібної торгівлі (магазинів, кіосків, баз, складів, тощо), цехів по переробці сільськогосподарської продукції, ремонтних та виробничих майстерень, об'єктів громадського харчування, оздоровчих закладів, закладів культурного відновнику, побутового обслуговування, готелів і таке інше для реалізації своїх товарів, надання послуг, закупівлі сировини і вторинної сировини у населення і підприємств з подальшою її переробкою і реалізацією, або реалізацією як сировини.

1.8.15. Надання послуг по обслуговуванню і ремонту транспортних засобів. '.8.16. Організація та проведення виставок, аукціонів, ярмарків, семінарів, конференцій, презентацій, конкурсів, лотерей.

1.8.17. Збирання, обробка, творення, зберігання, підготовка інформації до поширення, випуск та розповсюдження інформаційної продукції (в тому числі інформаційних бюлетенів, баз даних) як друкованої, так і записаної на електронних носіях.

1.8.18. Розробка, впровадження і супровід програмних засобів ЕОМ, підготовка оригінал-макетів для типографського видання.

1.8.19. Друкарська справа, організація виготовлення, множення та розповсюдження поліграфічної та іншої друкованої продукції; поставка, ремонт та обслуговування устаткування для друку; поставка друкарських матеріалів.

1.8.20. Видавнича діяльність, заснування та випуск періодичних видань (газет, журналів, тижневиків, часописів, такого іншого).

1.8.21. Розробка, впровадження, виробництво та реалізація на базі сучасних технологій електротехнічних та мікроелектронних приладів, устаткування та товарів широкого споживання; надання населенню, підприємствам, організаціям та установам послуг по ремонту, наладці і технічному обслуговуванню електротехнічних, мікроелектронних та радіоприладів, устаткування, іншої техніки.

1.8.22. Виготовлення металовиробів та металоконструкцій виробничого, будівельного та побутового призначення як із власної сировини, так і з матеріалів інших виробників та постачальників.

1.8.23. Розробка, виготовлення та реалізація одноразової та оборотної тари з металу, пластмаси, деревини, картону.

.1.8.24. Комплексне проектування, розробка та впровадження нових технологій (в тому числі ресурсозберігаючих, безвідходних та по переробці відходів у промисловості та сільському господарстві, інших); виготовлення, закупівля, реалізація, налагодження, ремонт та технічне обслуговування устаткування для переробки відходів; безпосередня переробка промислових, сільськогосподарських та побутових відходів.

1.8.25. Розробка, виготовлення, закупівля, реалізація, монтування, налагодження, експлуатація, ремонт та технічне обслуговування обчислювальної техніки, телекомунікації, радіоприладів, інших засобів обміну інформацією, автоматизованих робочих місць, систем корування технологічними процесами, систем автоматизованого проектування, тощо.

1.8.26. Здійснення науково-дослідних та дослідно - конструкторських робіт.

1.8.27. Розробка та а впровадження у виробництво технологій в галузі біотехнології та хімії. Розробка науково-технологічної документації.

1.8.28. Розробка, виробництво, впровадження та реалізація хімічної та біотехнологічної продукції.

1.8.29. Виробництво, закупівля, схов та реалізація фото-кіно-відео матеріалів та устаткування, виготовлення, показ та реалізація фото-кіно-відео продукції.

1.8.30. Діяльність, пов'язала з наданням туристичних послуг.

1.8.31. Побутове обслуговування населення, організація культурного відпочинку, організація та проведення мистецьких, спортивних, видовищних та концертних заходів.

1.8.32. Проектування, виготовлення, продаж, монтування, налагодження, обслуговування та ремонт поточних ліній та окремого устаткування для переробки сільської господарської продукції, виготовлення :і продуктів сільського господарства напівфабрикатів та готової харчової продукції.

1.8.33. Виробниче та житлово-громадянське капітальне будівництво, ремонт будинків, споруд не житлового призначення та усіх видів житлового фонду.

1.8.34. Проведення науково-дослідних, проектних, конструкторських, технологічних, будівельно-монтажних, пусконалагоджувальних сантехнічних та електромонтажних робот.

1.8.35. Виробництво строй матеріалів (в тому числі цегли та шлакоблоків), заготівля деревини, будівельного каменя, глини, щебеня, піску.

1.8.36. Виготовлення столярних виробів, виробництво з деревини меблів, предметів виробничо-технічного призначення, товарів народного споживання, тари, їх ремонт та реставрація.

1.8.37. Виготовлення і реалізація хімічних речовин; збирання, заготівля, переробка, купівля і продаж брухту та відходів кольорових та чорних металів.

1.8.38. Виробництво штучних, синтетичних та інших матеріалів (в тому числі полімерів) виготовлення з таких матеріалів та реалізація предметів виробничо-технічного призначення, товарів народного споживання.

1.8.39. Виконання художньо-оформлювальннх робіт, розробка дизайну приміщень, промислових виробів та товарів народного споживання.

1.8.40. Надання маркетингових, дилерських, брокерських, консультаційних, рекламних послуг.

1.8.41. Охорона об'єктів, розробка, впровадженим, виготовлення і обслуговування систем охоронної сигналізації.

1.8.42. Обмін, продаж, покупка нерухомості, посередницькі операції з нерухомістю.

1.8.43. Транспортування, переробка та реалізація нафтопродуктів та інших паливно-мастильних матеріалів, будівництво, обслуговування та експлуатація паливно-заправочних станцій.

1.8.44. Зовнішньоекономічна діяльність (втому числі експортно-імпортні операції, участь у спільних підприємствах, міжнародний туризм, падання нерезидентам послуг, виконання для них робот та виготовлення продукції, які входять до предметів діяльності Підприємства).

Похожие работы

... і діяльності підприємства. Кожен керівник, підприємець чи менеджер підприємства мусить знати, що аб-солютно досконалого стилю управління для усіх випадків не існує. За-гальна ефективність діяльності підприємства залежить від того, коли, де, як і по відношенню до кого застосовується відповідний стиль управлін-ня. Відомо, що стиль управління, в якому поєднані професійна компетен-тність, діловитість ...

... України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність ...

... також про витрати та доходи, пов¢язані із реалізацією (закупкою) товарів на зовнішньому ринку в розрізі окремих держав [13, C.272] Визначення економічної ефективності експортної діяльності підприємства доцільно проводити в наступній послідовності: - розрахунок беззбиткової зовнішньоторговельної ціни експортного товару (при відомих повних витратах відповідно до базисних умов постачання); ...

... підприємством та його конкурентами на ринку, щоб запобігти зниженню престижу й конкурентоспроможності у сфері бізнесу. Розділ 2. Типи ефективності виробництва та фактори її зростання 2.1. Характеристика основних типів ефективності виробництва Ефективність виробництва (продуктивність системи) має поліморфність визначення й застосування для аналітичних оцінок та управлінських рішень. З ...

0 комментариев