Навигация

Доходы от внереализационной деятельности. (Д)

81961

знак

21

таблица

2

изображения

3. Доходы от внереализационной деятельности. (Д)

4. Расходы от внереализационной деятельности. (Р)

Проанализируем изменение балансовой прибыли от изменения прибылей, входящих в ее состав. Для этого воспользуемся бухгалтерской отчетностью формы № 2.

![]()

![]()

![]()

![]()

|

|

|

|

![]()

![]() êБП(êПр.от реал. прод.)= 128067934-32992891=95075043

êБП(êПр.от реал. прод.)= 128067934-32992891=95075043

![]() êБП(êПр.от прочей реализ.)=-18410877-(-13503205)=-4907672

êБП(êПр.от прочей реализ.)=-18410877-(-13503205)=-4907672

![]() êБП(êД-Р)=4099530-1561096=2538434

êБП(êД-Р)=4099530-1561096=2538434

![]() êБП(êДоходы от участия)=58642-29848=28794

êБП(êДоходы от участия)=58642-29848=28794

![]() êБП=95075043-4907672+2538434+28794+27956=92733761

êБП=95075043-4907672+2538434+28794+27956=92733761

По данным расчетов можно сказать, что балансовая прибыль увеличилась от увеличения всех факторов за исключением реализации прочих активов. Это снижение возможно при продаже прочих активов по стоимости не покрывающих затраты на их реализацию. Возможно таким образом предприятие избавляется от залежалых товаров, устаревших основных фондов и прочих неликвидов.

2.2 Расчет влияния основных факторов на изменение прибыли от реализации продукции.Прибыль от реализации продукции занимает самую большею часть прибыли предприятия и от ее изменения зависит результат хозяйственной деятельности субъекта.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без НДС и акцизами и затратами на производство и реализацию, включаемые в себестоимость продукции (работ, услуг).

Таблица 2.1

| Показатели | За прошлый год | За отчетный год | Изменения |

| 1. Выручка (руб) | 712542287 | 904042928 | 191500641 |

| 2. Себестоимость (руб) | 668220746 | 767658242 | 99437496 |

| 3. Коммерческие расходы (руб) | 11238650 | 8316752 | -2921898 |

| 4.Прибыль от реализации продукции | 33082891 | 128067934 | 94985043 |

| 5. Индекс цен (коэфф.) | 1 | 1,15 | 0,15 |

| 6. Выручка в сопостовимых ценах | 712542287 | 786124285,2 | 73581998,22 |

| 7. Рентабельность реализации продукции (стр4/стр5) | 0,04643 | 0,16291 | 0,11648 |

| 8.Затраты на 1 рубль продукции ((стр2+стр3)/стр5) | 0,9536 | 0,9871 | 0,0335 |

1. Изменеие прибыли за счет изменеия объема реализации продукции:

êПР.П(êQ)=0,04643*73581998,22=3416365,977

Это говорит о том, что увеличение объема производства на 73581998,22 рубля увеличило прибыль на 3416365,98 рублей.

2. изменение прибыли от повышения цены:

êПР.П(êР)= 191500641-73581998,22=117918642,8

Прибыль увеличилась на 117918642,8 рублей за счет увеличения цены на 15%.

3. Изменение прибыли от влияния затрат на один рубль продукции:

êПР.П(êS)= 0,0335*786124285,2=26349965,76

Прибыль уменьшилась на 26349965,76рублей за счет увеличения затрат

2.3 Анализ эффективности использования имущества.Для оценки уровня эффективности работы предприятия получаемый результат (валовый доход, прибыль) сопостовляют с затратами или используемыми ресурсами. Соизмерение прибыли с затратами означает рентабельность, или, точнее, норму рентабельности.

В таблице рассчитана рентабельность данного предприятия.

Таблица 2.2

| Показатели | За прошлый год | За отчетный год | Изменения |

| 1. Рентабельность активов | 0,0617 | 0,3325 | 0,2708 |

| 2 Рентабельность оборотных активов | 0,0487 | 0,2482 | 0,1995 |

| 4. Рентабельность собственного капитала | 0,0452 | 0,2628 | 0,2177 |

| 5. Рентабельность реализации продукции | 0,0464 | 0,1417 | 0,0952 |

По данным таблицы можно сказать, что предприятие стало получать больше прибыли с каждого рубля, вложенного в производство, о чем говорят показатели рентабельности.

2.4 Расчет влияния факторов на изменение рентабельности активов.Величина рентабельности зависит от скорости оборачиваемости активов. Рассмотрим взаимосвязь факторов коэффициента оборачиваемости активов и рентабельность реализации продукции на рентабельность активов.

Таблица 2.3

| Показатели | За прошлый год | За отчетный год | Изменения |

| 1. средняя величина активов | 342342008 | ||

| Коэффициент оборачиваемости | 2,0814 | 2,6408 | 0,5594 |

| Изменеие Рентабельность от изменения коэфф. оборачиваемости | 0,0260 | ||

| Изменеие Рентабельность от изменеия Рентабельности реал. Продукции | 0,2515 | ||

По данным расчетов видно, что наибольшее увеличение рентабельности активов произошло за счет увеличения рентабельность реализации продукции. Это следствие того, что увеличился объем производства продукции и повышение цены на продукцию.

Анализ затрат на 1 рубль выпущенной продукции в разрезе элементов затрат.

Количество товара, которое предприятие может предложить на рынке, зависит от уровня издержек (затрат) на его производство и цены, по которой товар будет продаваться на рынке.

Из этого следует, что знание издержек на производство и реализацию товара является одним из важнейших условий эффективного хозяйствования предприятия.

Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности.

В таблице 3.1 проанализированы издержки (затраты) на выпуск продукции.

Таблица 3.1

| Показатели | Ед. изм. | Прошлый год | Отчетный год | Изменения |

| 1. Затраты |

| 668220746,00 | 767658242,00 | 99437496,00 |

| - материальные | 200466223,80 | 268680384,70 | 68214160,90 | |

| - заработная плата | 133644149,20 | 115148736,30 | -18495412,90 | |

| - отчисления на социальное страхование | 259269649,45 | 297851397,90 | 38581748,45 | |

| - амортизация | 33411037,30 | 61412659,36 | 28001622,06 | |

| - прочие | 41429686,25 | 24565063,74 | -16864622,51 | |

| 2. Объем продукции |

| 1424905 | 1643714 | 218810 |

| 3. Затраты на 1 рубль реализованной продукции |

| 468,96 | 467,03 | -1,93 |

| - материалоемкость | 140,69 | 163,46 | 22,77 | |

| - зарплатоемкость | 93,79 | 70,05 | -23,74 | |

| - отчисления от Ф.О.Т | 181,96 | 181,21 | -0,75 | |

| -амортизациемкость | 23,45 | 37,36 | 13,91 | |

| - прочие затраты на 1 рубль продукции | 29,08 | 14,94 | -14,13 | |

| 4. Относительная экономия (перерасход) по себестоимости |

| -3175182,46 | ||

| - изменение материалоемкости | 37430357,36 | |||

| - изменение зарплатоемкости | -39017948,59 | |||

| - изменение отчислений от Ф.О.Т | -1231970,79 | |||

| - изменение амортизациемкости | 22870988,14 | |||

| - изменение прочие затрат на 1 рубль продукции | -23226608,57 | |||

По данным таблицы видно, что затраты увеличились за счет увеличения объема производства, отсюда повысился расход всех состовляющих себестоимости.

| Раа |

ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ

Для изучения и разработки возможных путей развития предприятия в рыночных условиях экономики необходимо финансовое прогнозирование. Основные его задачи - установить объем финансовых ресурсов в предстоящем периоде, источники их формирования и пути наиболее эффективного использования. Разработка прогноза дает возможность ответить на жизненно важный вопрос: что ожидает предприятие в обозримом будущем - укрепление или утрата платежеспособности (банкротство).

В мировой практике для прогнозирования устойчивости предприятия, выбора его финансовой стратегии, а также определения риска банкротства используются различные экономическо- математические методы .

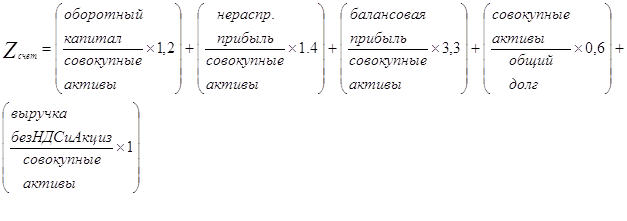

В развитых капиталистических странах широко используется пятифакторная модель Альтмана, которая имеет следующий вид:

в нашем случае :

По рассчитанной формуле можно сказать, что вероятность банкротства у предприятия средняя.

По рассчитанной формуле можно сказать, что вероятность банкротства у предприятия средняя.

В нашей стране для прогнозирования возможного банкротства предприятий предусматривается двухфакторная система. Основной целью проведения такого анализа является обоснование решения о признания структуры баланса предприятия неудовлетворительной, а самого предприятия- неплатежеспособным. Неудовлетворительная структура баланса характеризуется таким состоянием имущества и долговых прав предприятия-должника при котором в связи с недостаточной степень ликвидности его активов не может быть обеспечено своевременное выполнение обязательств перед банками, поставщиками и кредиторами.

В соответствии с принятой методикой анализ и оценка степени удовлетворительности структуры баланса предприятия проводится на основе следующих показателей :

коэффициент текущей ликвидности (покрытия) , Кп ,

коэффициент обеспеченности собственными средствами , Кс.

Основание для признания структуры баланса неудовлетворительной, а предприятие - неплатежеспособным является наличие одной из следующих ситуаций :

коэффициент текущей ликвидности (покрытия) (Кп) на конец отчетного периода имеет значение менее 200% ;

коэффициент обеспеченности собственными средствам , Кс. на конец отчетного периода имеет значение менее 10%.

В нашем примере коэффициент текущей ликвидности составил на начало года 112,1%, а на конец года 121,2%, то есть менее 200%. Значение показателя обеспеченности собственными средствами на начало года 17,08 , а на конец года 30,13, то есть не менее 10%. Следовательно, структура баланса организации можно признать удовлетворительной , а предприятие - платежеспособным.

В такой ситуации предприятию необходимо разработать конкретный план действий, предусматривающий все возможные меры восстановления лучшей платежеспособности.

Если предприятие не обеспечивает устойчивые темпы роста основных показателей хозяйственной деятельности, то для восстановления платежеспособности оно вынуждено прибегнуть к чрезвычайным мерам:

1.Продажа части недвижимого имущества.

2.Увелчение уставного капитала путем дополнительной эмиссии акций.

3.Получение долгосрочных ссуд или займа на дополнение оборотных средств.

4.Целевые финансирования и поступления из бюджета , из отраслевых внебюджетных фондов.

Что на данном предприятии наблюдается.

К платежеспособному относится предприятие, у которого сумма текущих активов (запасы, денежные средства, дебиторская задолженность и другие активы) больше или равна его внешней задолженности (обязательствам).

Внешняя задолженность предприятия определяется по данным II и III разделов пассива баланса. К ней относятся кратко-, средне- и долгосрочные кредиты, а также кредиторская задолженность.

Сравнивая текущие активы с внешними обязательствами, делаем вывод, что предприятие является платежеспособным, так как за прошедший и отчетный годы текущие активы были больше обязательств. Однако необходимо учитывать, что наличие запасов на предприятии не определяет реальную платежеспособность, потому что в условиях рыночной экономики запасы незавершенного производства, готовой продукции и Других товарно-материальных ценностей при банкротстве предприятия могут оказаться не реализуемыми для погашения внешних долгов (часть их неликвидная, а на балансе они числятся как запасы).

К быстрореализуемым активам относятся денежные средства и дебиторская задолженность и в определенной мере (за исключением излишков и залежавшихся запасов) производственные запасы. Поэтому необходимо произвести уточненный расчет платежеспособности, т.е. определить соответствие быстрореализуемых активов внешней задолженности. Сравнение с внешней задолженностью свидетельствует, что активы превышают задолженность, а это характеризует предприятие как платежеспособное.

Повышение или снижение уровня платежеспособности предприятия устанавливается по изменению показателя оборотного капитала (оборотных средств), который он определяет как разницу между всеми текущими активами и краткосрочной задолженностью. Сравнение показывает увеличение оборотного капитала предприятия.

Оборотный капитал состоит из тех видов имущества, которое полностью находится на предприятии в течение одного хозяйственного года и осуществляет полный оборот или несколько оборотов. Источниками образования его являются: увеличение чистого дохода, долгосрочных обязательств, акционерного капитала и т.д. Необходимо yчитывать, что наиболее надежным партнером считается предприятие с большим размером оборотногоo капитала, так как оно может отмечать по своим обязательствам, увеличивать масштабы своей деятельности. Ориентиром для оптимизации размера оборотного капитала является его сумма, которая равна половине краткосрочных обязательств. Привлечение заемных средств для осуществления хозяйственной деятельности предприятия может иметь различную эффективность, что зависит от рационального формирования структуры источников используемых средств.

Рыночные условия хозяйствования вынуждают предприятия в любой период времени срочно погасить краткосрочную задолженность. Способность предприятия погасить срочные обязательства определяется показателем, который характеризует отношение оборотного капитала к краткосрочным обязательствам. Это соотношение должно быть равным единице. Неблагоприятным является как низкое, так и высокое соотношение. В приведенном примере у организации есть возможность выполнить все внешние обязательства. Надо обратить внимание на то, что расчетный коэффициент больше единицы, что указывает на нерациональное формирование финансов на предприятии. Такое положение должен подтвердить показатель общей ликвидности.

Ликвидность - это способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности. Ликвидность определяется отношением всех текущих активов к краткосрочным обязательствам. По данным рассматриваемого баланса общая ликвидность может быть представлена на начало года как соотношение 1,12, за отчетный период 1,21. Представленные соотношения дают основание аудитору сделать вывод о нерациональном формировании финансов предприятия. Необходимо отметить, когда отношение текущих активов к краткосрочной задолженности составляют менее единицы, то это значит, что внешние обязательства платить нечем. В случаях, когда текущие активы равны краткосрочным обязательствам, т.е. соотношение 1:1, у предпринимателя нет свободного выбора решения. Если соотношение высокое, как тенденция роста по отношению к анализируемому предприятию, что свидетельствует о значительном превышении текущих активов над долгами, предприятие имеет большую сумму свободных средств, использует дорогостоящие активы, т.е. прибыль с текущих активов выше процентных ставок за заемные средства.

Рациональным (оптимальным) вариантом формирования финансов предприятия считается тот, когда основные средства приобретаются за счет свободных средств предприятия, оборотные - на 1/4 за счет долгосрочных займов, на 3/4 - за счет краткосрочных займов. Предприниматель будет работать лучше, если меньше собственный и больше заемный капитал. По этому принципу формируются взаимоотношения рынка. Имея небольшой собственный капитал, можно получить больше прибыли при рациональном хозяйствовании.

Однако на ликвидность предприятия могут влиять также чрезвычайные обстоятельства. В таких случаях необходимо произвести расчет показателя ликвидности по срокам платежа, позволяющего установить, сможет ли предприятие возвратить краткосрочные долги. При этом используется соотношение быстрореализуемых активов денежных средств, дебиторской задолженности и краткосрочных обязательств. На начало года это соотношение составляет 0,24 и на конец года 0,37, т.е. предприятие не сможет погасить обязательства в срочном порядке.

И это сказывается на сомнении в платежеспособности предприятия при срочном погашении своих обязательств. В связи с этим предприятию в первую очередь нужно обратить внимание на свои краткосрочные обязательства.

Оценка структуры источников средств, которую приходится давать, например, банкам, кредиторам, касается изменения доли собственных средств в общей сумме источников средств с точки зрения финансового риска при заключении соглашений, договоров. Риск увеличивается в тех случаях, когда уменьшается доля собственных средств (капитала).

Внутрипроизводственная оценка изменения доли собственных средств (капитала) ориентируется на необходимость сокращения или увеличения долго- или краткосрочных займов. Доля внешних займов, кредитов и кредиторской задолженности в общих источниках средств зависит от соотношения процентных ставок за кредит и ставок на дивиденды. Если процентные ставки за кредит ниже ставок на дивиденды, то рационально увеличивать привлечение заемных средств (кратко- и долгосрочные займы). При обратной ситуации целесообразно использовать собственные средства (собственный капитал). Естественно, что структура источников средств будет зависеть от этих обстоятельств. Соотношение собственного капитала к привлеченному (чужому), как правило, должно быть 1:2.

После изучения структуры источников средств предприятия представляет информацию банкам, кредиторам о расширении или сворачиваний деятельности предприятия. Уменьшение краткосрочных кредитов и увеличение собственного капитала может быть доказательством сворачивания деятельности предприятия. Однако одновременно к такому выводу прийти невозможно, так как часть этих средств может находиться под действием других факторов - процентных ставок за кредит и на дивиденды. Ориентиром вывода аудитора о расширении или сворачиваний деятельности предприятия может быть нераспределенная прибыль. На начало года данных нет в балансе, а на конец года что есть, что свидетельствует об интересе у предприятия расширяться .

Должна особенно тщательно исследоваться организация расчетов с покупателями, так как от этого зависят объем реализации продукции, состояние дебиторской задолженности, наличные деньги.

Существуют определенные принципы взаимоотношений с клиентами (покупателями и поставщиками), которые можно изложить следующим образом: продай за наличные деньги, купи в кредит; кредитуй покупателя на меньший срок, чем получаешь кредит у поставщика, при соглашении определяй и проверяй платежеспособность заключенного договора.

Пополнение наличных денег у предприятия зависит от оборота запасов товарно-материальных ценностей, который рассчитывается как отношение себестоимости реализованной продукции к среднегодовым запасам. Чем выше показатель оборота, тем быстрее запасы превращаются в наличные деньги. Такой расчет должен производиться в динамике за несколько отчетных периодов.

С целью нормального осуществления производства и сбыта продукции запасы должны быть оптимальными. Наличие меньших по размеру, но более мобильных запасов значит, что меньшая сумма наличных средств предприятия находится в запасах. Наличие больших запасов свидетельствует о снижении активности предприятия относительно производства и реализации продукции.

Список использованной литературы

1. Безруких П.С., Ивашкевич .В.Б., Кондраков Н.П. и др. «Бухгалтерский учет» - Учебник (Библеотека журнала «Бухгалтерский учкт»)

2. Грузинов В.П., Грибов В.Д. «Экономика предприятия», Учеб. Пособие. – М.: Финансы и статистика, 1998. – 208 с.: ил.

3. Крейнина М.Н. "Финансовое состояние предприятия. Методы оценки" - М.: ИКЦ "Дис",1997.

[1] Крейнина М.Н. "Финансовое состояние предприятия. Методы оценки" - М.: ИКЦ "Дис",1997.

Похожие работы

... не за счет введения новых технологий, а за счет сокращения объемов товарной продукции. Сокращение фонда заработной платы связано со снижение получаемой прибыли предприятием. Факторный анализ показателей. Реализованная продукция Y=АВ. В целом показатель снизился на –1,278 (11,834– 13,112). Это было вызвано уменьшением среднегодовой выработки одним рабочим (-13,112). Немного удалось ...

... году предприятие выпустило ТП на сумму 1200 млн.руб. вместо запланированных 1000 млн.руб.. Предприятие выполнило план реализации на 110%. Увеличение реализации достигнуто за счет сверхпланового выпуска ТП на 200 млн.руб. (1200 – 1000). Во 2-ом году На Раздел 2. углубленный экономический анализ за 3-ий год Задача 1. Таблица 2. Показатели План Факт Отклонение от плана ...

... подходом в финансовом анализе понимают совокупность методов, инструментов, технологий, принимаемых для сбора, обработки, интерпретации ( истолкования) данных о хозяйственной деятельности организации. Основной вклад в теорию и практику финансового анализа внесён экономистами стран с развитой рыночной экономикой. Главной целью финансового анализа является оценка и идентификация внутренних проблем ...

... Виды сыров отличаются друг от друга по органолептическим показателям благодаря микрофлоре, которая участвует в созревании сыра. 3.2 Анализ выпуска продукции Проведём анализ выпуска продукции анализируемого предприятия. ОАО «Брестский завод молочных продуктов» выпускает следующие основные виды продукции: · масло животное; · цельномолочная продукция; · ...

0 комментариев