Навигация

В-третьих, учитывается и действие комиссионных и временных лагов на показатели доходности

90078

знаков

21

таблица

69

изображений

3. В-третьих, учитывается и действие комиссионных и временных лагов на показатели доходности.

2.2 Описание исходной (входной) и выходной информацииВходной информацией в реализации данного проекта будут являться все исходные данные к формулам расчета доходности приведенным в главе 1, а конкретнее:

Для вычисления доходностей по ГКО:

Для расчета доходности ГКО по цене отсечения (п.п. 1.3.1 (13)) необходимо ввести:

Ротс - цену отсечения, установленную Минфином при проведении аукциона по размещению ГКО;

Дату аукциона;

Дату погашения выпуска.

Тогда формула расчета доходности по фене отсечения примет вид:

Доходность по цене отсечения (Дотс) = ((100 – Цена отсечения (Ротс))/Цена отсечения) *365/(Дата погашения – Дата аукциона).

2. Для расчета доходности ГКО по средневзвешенной цене (Дср) (п.п. 1.3.1 (14)) необходимо ввести:

Рср – средневзвешенная цена удовлетворения неконкурентного предложения.

Тогда формула расчета примет вид:

Доходность по средневзвешенной цене (Дср) = ((100 – Средневзвешенная цена (Рср))/Средневзвешенная цена (Рср)) * 365/(Дата погашения – Дата аукциона).

3. Текущая доходность ГКО к погашению по цене закрытия (п.п. 1.3.1 (15)) рассчитывается исходя из следующих данных:

Рз – цена закрытия, т. е. цена последней сделки, прошедшей на ММВБ по конкретной серии ГКО;

Дата вторичных торгов;

Дата погашения ГКО.

Тогда имеем:

Текущая доходность к погашению (Дтз) = ((100 – Цена закрытия (Рз))/Цена закрытия (Рз))*365/(Дата погашения – Дата вторичных торгов).

4. Для расчета доходности покупки ГКО (Дп) (п.п. 1.3.1 (19)) необходимо ввести следующие исходные данные:

Рп – цена приобретения ГКО на первичном аукционе или вторичных торгах;

Дата покупки ГКО;

Дата погашения ГКО.

Тогда формула расчета примет вид:

Доходность покупки ГКО (Дп) = ((100 – Цена приобретения (Рп))/Цена приобретения (Рп)) * 365/(Дата погашения – Дата покупки).

5. Вычисление показателя доходности продаж ГКО (Дпр) (п.п. 1.3.1 (20)) осуществляется с помощью следующих исходных данных:

Рп – Цена покупки ГКО;

Дата покупки ГКО;

Текущий день;

Р – текущая котировка ГКО.

Тогда имеем:

Доходность продаж ГКО (Дпр) = ((Текущая котировка ГКО(Р) – Цена покупки ГКО (Рп)) / (Цена покупки ГКО (Рп)) * 365/(Текущий день – Дата покупки ГКО).

6. Расчет основной доходности ГКО или доходность вложений ГКО (Двл) (п.п. 1.3.1 (21)) базируется на следующих показателях:

Рпр – цена продажи ГКО;

Дата покупки;

Дата продажи.

Тогда формула расчета основной доходности ГКО примет вид:

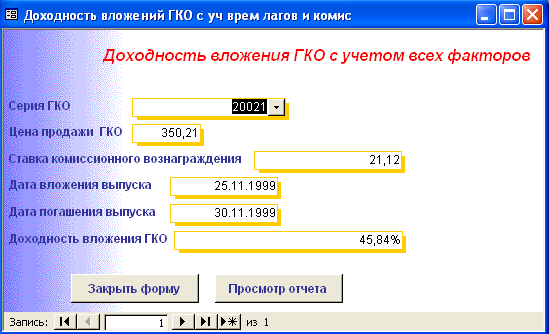

Доходность вложений ГКО (Двл) =((Цена продажи ГКО (Рпр) – Цена покупки ГКО (Рп)) / Цена покупки (Рп)) * 365/(Дата продажи – Дата покупки).

Для вычисления доходностей по ОФЗ и ОГСЗ:

1. Купонная доходность по ОФЗ (Ко) (п.п. 1.3.2 (22)) рассчитывается исходя из следующих показателей:

Н – Номинальная стоимость облигации;

i – ставка купонного дохода по купону;

Ткуп – купонный период.

Тогда формула примет вид:

Купонная доходность ОФЗ (Ко) = Номинальная стоимость облигации (Н) * (Ставка купонного дохода по купону (i) / 100) * Купонный период (Ткуп) / 365.

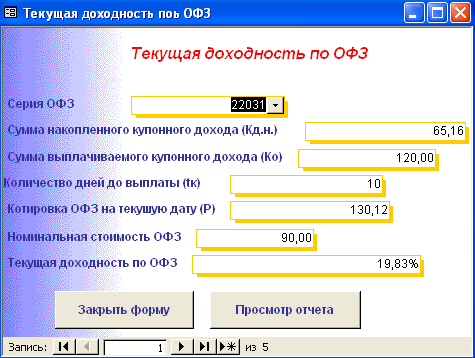

2. Для расчета текущей доходности по ОФЗ (Дтек) (п.п. 1.3.2 (23)) необходимы следующие данные:

Кд.н. – сумма накопленного купонного дохода на текущую дату;

Ко – сумма выплачиваемого купонного дохода;

tк – количество дней до выплаты текущего купона;

Р – котировка ОФЗ;

Н – номинальная стоимость.

Формула расчета примет вид:

Текущая доходность ОФЗ (Дтек) = (Сумма выплачиваемого купонного дохода / (Котировка ОФЗ * Номинальная стоимость + Сумма накопленного купонного дохода на текущую дату)) * 360 / Количество дней до выплаты текущего купона.

3. Текущая доходность по ОГСЗ (Дтек) (п.п. 1.3.2 (24)) вычисляется исходя из следующих данных:

Ко – выплачиваемый купонный доход;

Рогсз – котировка ОГСЗ с учетом накопленного купонного дохода.

Формула имеет вид:

Текущая доходность по ОГСЗ (Дтек) = (Выплачиваемый купонный доход / Котировка ОГСЗ с учетом накопленного купонного дохода) * 365 / Количество дней до выплаты текущего купона.

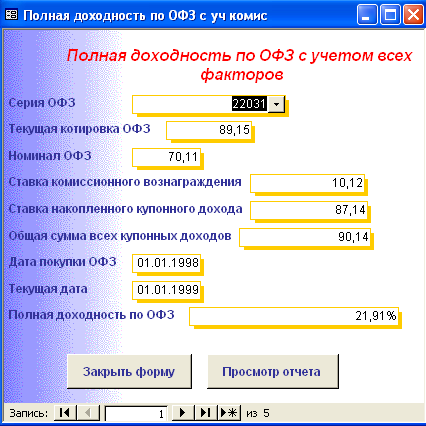

4. Официальная доходность ОФЗ (Дполн) (п.п. 1.3.2 (25)) требует ввода следующих исходных данных:

Р – текущая котировка облигации в процентах от номинала;

Ко – сумма выплачиваемого купонного дохода;

Кд.н. – сумма накопленного купонного дохода на текущий момент.

Тогда с учетом этих данных формула примет вид:

Официальная доходность ОФЗ = ((1 – Текущая котировка облигации/100) * Номинальная стоимость + (Сумма выплачиваемого купонного дохода – Сумма накопленного купонного дохода на текущий момент)) / ((Текущая котировка облигации * Номинальная стоимость)/100 + Сумма накопленного купонного дохода на текущий момент) * 365/Количество дней до выплаты текущего купона.

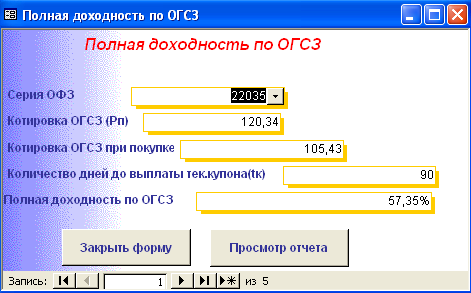

5. Полная доходность по ОГСЗ (п.п. 1.3.2 (26) вычисляется исходя из следующих данных:

Рп – котировка ОГСЗ при выплате купона;

Рпок – котировка ОГСЗ при покупке.

Тогда имеем:

Полная доходность по ОГСЗ (Дполн) = ((Котировка ОГСЗ при выплате купона – Котировка ОГСЗ при покупке) / Котировка ОГСЗ при покупке) * 365/Количество дней до выплаты текущего купона.

6. Основная доходность по ОФЗ (доходность вложения) (п.п. 1.3.2 (27)) требует ввода следующих исходных данных:

Р – Текущая котировка облигации;

Рп – цена покупки облигации;

Кд.н. – сумма накопленного купонного дохода по текущему купону;

Ко д.н.– сумма уплаченного накопленного купонного дохода при покупке облигации;

∑Ко – общая сумма всех купонных доходов, выплаченных по данной облигации с момента её покупки;

tвл – количество дней, прошедших с момента покупки.

Тогда формула расчета имеет вид:

Доходность вложения ОФЗ (Двл) = (((Текущая котировка облигации – Цена покупки облигации) * Номинальная стоимость/100 + (Сумма накопленного купонного дохода по тек. купону – Сумма уплаченного накопленного купонного дохода при покупке облигации + Общая сумма всех купонных доходов)) / Цена покупки облигации * Номинальная стоимость/100 + Сумма уплаченного накопленного купонного дохода при покупке облигации) * 365 / (Дата продажи - Дата покупки).

7. Доходность вложения по ОГСЗ (п.п. 1.3.2 (28)) рассчитывается с учетом исходных данных по доходности вложений ОФЗ, включая:

Рт – текущая котировка ОГСЗ.

Отсюда имеем:

Доходность вложений ОГСЗ (Двл) = (((Текущая котировка ОГСЗ – Цена покупки облигации) + Общая сумма всех купонных доходов) / Цена покупки облигации) * 365 / (Дата продажи – Дата покупки).

Примечание: Расчет доходности по ГКО, ОФЗ и ОГСЗ рассчитываются с учетом всех исходных данных приведенных выше за исключением добавления:

с – ставка комиссионного вознаграждения;

Тлаг – время необходимое инвестору на вывод средств из ММВБ.

2.3 Информационная модель реализации задачи

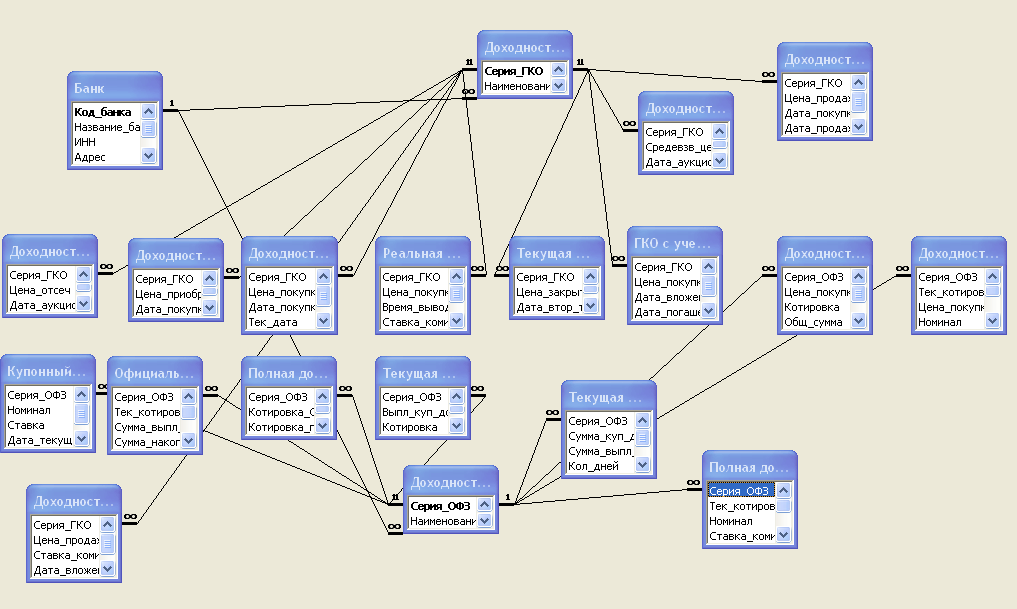

Информационная модель реализации задачи подразумевает описание связей между сущностями, т. е. таблицами, используемыми в базе данных. Информационную модель можно описать следующим образом:

Существует таблица «Банк», которая является «главной» таблицей для таблиц «Доходности по ГКО» и «Доходности по ОФЗ».

Таблица «Банк» связана с перечисленными таблицами через поле «Код_банка», которое является первичным ключом в таблице «Банк» и внешними ключами в таблицах «Доходности по ГКО» и «Доходности по ОФЗ».

Между таблицами «Банк» и «Доходности по ГКО» существует вид связи «один – ко – многим», т. е. одному значению в таблице «Банк» может соответствовать много значений в таблице «Доходности по ГКО». Связи между данными таблицами полностью соответствует всем условиям целостности:

- каскадное обновление связанных полей;

- каскадное удаление связанных записей.

Между таблицами «Банк» и «Доходности по ОФЗ» существует абсолютно такая же связь как между таблицами «Банк» и «Доходности по ГКО».

В свою очередь таблица «Доходности по ГКО» является «главной» для таблиц в которых вводятся данные для расчета доходностей по данному виду ценных бумаг. Связь между ними осуществляется через поле «Серия_ГКО», которое является первичным ключом в таблице «Доходности по ГКО» и внешними ключами в соответствующих таблицах.

Так же таблица «Доходности по ОФЗ» является «главной» таблицей для таблиц в которых идет ввод данных для расчета доходностей по ОФЗ и ОГСЗ. Связи между соответствующими таблицами осуществляется через поле «Серия_ОФЗ», которое является первичным ключом в таблице «Доходности по ОФЗ» и внешними в подчиненных таблицах.

Все вышесказанное наглядно изображено в Приложении А – Схема данных.

3 Программная реализация проекта

3.1 Атрибутивный состав

Программа автоматизации анализа доходности инвестиций в ценные бумаги реализована на СУБД Microsoft Access XP. Данная СУБД является новейшей разработкой в пакете Microsoft Office XP.

Данный программный продукт содержит 20 таблиц, атрибутивный состав которых представлен ниже:

Таблица 1- Банк

| Атрибут | Тип данных | Описание атрибута |

| Код_банка | Числовой | Содержит код банка |

| Название_банка | Текстовый | Содержит данные о названии банка |

| ИНН | Текстовый | ИНН банка |

| Адрес | Текстовый | Юр. адрес банка |

| Телефон | Текстовый | Телефон банка |

| ФИО_директора | Текстовый | ФИО директора банка |

Таблица 2- Доходности по ГКО

| Атрибут | Тип данных | Описание атрибута |

| Серия_ГКО | Числовой | Данные о серии ГКО |

| Наименование | Текстовый | Наименование ГКО |

| Код_банка | Числовой | Содержит код банка |

Таблица 3- Доходности по ОФЗ

| Атрибут | Тип данных | Описание атрибута |

| Серия_ОФЗ | Числовой | Данные о серии ОФЗ |

| Наименование | Текстовый | Наименование ОФЗ |

| Код_банка | Числовой | Содержит код банка |

Таблица 4- Доходность с учетом комиссионных

| Атрибут | Тип данных | Описание атрибута |

| Серия_ГКО | Числовой | Данные о серии ГКО |

| Цена_покупки | Числовой | Цена покупки ГКО |

| Дата_вложения | Дата/время | Дата вложения выпуска ГКО |

| Дата_погашения | Дата/время | Дата погашения выпуска |

| Комис_вознагражд | Числовой | Величина комиссионного вознаграждения |

Таблица 5- Доходность вложения ГКО

| Атрибут | Тип данных | Описание атрибута |

| Серия_ГКО | Числовой | Данные о серии ГКО |

| Цена_продажи | Числовой | Цена продажи ГКО |

| Дата_покупки | Дата/время | Дата покупки ГКО |

| Дата_продажи | Дата/время | Дата продажи ГКО |

| Цена_покупки | Числовой | Цена покупки ГКО |

Таблица 6- Доходность вложения по ОГСЗ

| Атрибут | Тип данных | Описание атрибута |

| Серия_ОФЗ | Числовой | Данные о серии ОФЗ |

| Цена_покупки | Числовой | Цена покупки ОГСЗ |

| Котировка | Числовой | Котировка ОГСЗ |

| Общ_сумма | Числовой | Общая сумма всех куп. доходов |

| Дата_покупки | Дата/время | Дата покупки ОГСЗ |

| Дата_продажи | Дата/время | Дата продажи ОГСЗ |

Таблица 7- Доходность вложения по ОФЗ

| Атрибут | Тип данных | Описание атрибута |

| Серия_ОФЗ | Числовой | Данные о серии ОФЗ |

| Тек_котировка | Числовой | Текущая котировка ОФЗ |

| Цена_покупки_ОФЗ | Числовой | Цена покупки ОФЗ |

| Номинал | Числовой | Номинальная стоимость ОФЗ |

| Сумма_накопл_дох | Числовой | Сумма накопленного купонного дохода |

| Сумма_упл_дох | Числовой | Сумма уплаченного купонного дохода |

| Общ_сумма | Числовой | Общая сумма всех купонных доходов |

| Дата_покупки | Дата/время | Дата покупки ОФЗ |

| Дата_продажи | Дата/время | Дата продажи ОФЗ |

Таблица 8 - Доходность вложения ГКО с учетом комиссионных

| Атрибут | Тип данных | Описание атрибута |

| Серия_ГКО | Числовой | Данные о серии ГКО |

| Цена_продажи | Числовой | Цена продажи ГКО |

| Ставка_комис | Числовой | Ставка комиссионного вознаграждения |

| Дата_вложения | Дата/время | Дата вложения выпуска ГКО |

| Дата_погашения | Дата/время | Дата погашения выпуска ГКО |

Таблица 9 - Доходность ГКО по средневзвешенной цене

| Атрибут | Тип данных | Описание атрибута |

| Серия_ГКО | Числовой | Данные о серии ГКО |

| Средневзвеш_цена | Числовой | Средневзвешенная цена ГКО |

| Дата_аукциона | Дата/время | Дата проведения аукциона ГКО |

| Дата_погашения | Дата/время | Дата погашения выпуска ГКО |

Таблица 10 - Доходность ГКО по цене отсечения

| Атрибут | Тип данных | Описание атрибута |

| Серия_ГКО | Числовой | Данные о серии ГКО |

| Цена_отсеч | Числовой | Цена отсечения |

| Дата_аукциона | Дата/время | Дата проведения аукциона ГКО |

| Дата_погашения | Дата/время | Дата погашения выпуска ГКО |

Таблица 11 - Доходность покупки ГКО

| Атрибут | Тип данных | Описание атрибута |

| Серия_ГКО | Числовой | Данные о серии ГКО |

| Цена_приобр | Числовой | Цена приобретения ГКО |

| Дата_покупки | Дата/время | Дата покупки ГКО |

| Дата_продажи | Дата/время | Дата продажи ГКО |

Таблица 12 - Доходность продаж ГКО

| Атрибут | Тип данных | Описание атрибута |

| Серия_ГКО | Числовой | Данные о серии ГКО |

| Цена_покупки | Числовой | Цена покупки ГКО |

| Котировка | Числовой | Текущая котировка ГКО |

| Дата_покупки | Дата/время | Дата покупки ГКО |

| Тек_дата | Дата/время | Текущая дата |

Таблица 13 – Купонный доход по ОФЗ

| Атрибут | Тип данных | Описание атрибута |

| Серия_ОФЗ | Числовой | Данные о серии ОФЗ |

| Номинал | Числовой | Номинальная стоимость ОФЗ |

| Ставка | Числовой | Ставка купонного дохода по купону |

| Дата_текущ | Дата/время | Дата выплаты текущая |

| Дата_пред | Дата/время | Дата выплаты предыдущая |

Таблица 14 – Официальная доходность ОФЗ

| Атрибут | Тип данных | Описание атрибута |

| Серия_ОФЗ | Числовой | Данные о серии ОФЗ |

| Тек_котировка | Числовой | Текущая котировка облигации |

| Сумма_выпл_куп_дох | Числовой | Сумма выплачиваемого купонного дохода |

| Сумма_накопл_куп_дох | Числовой | Сумма накопленного купонного дохода |

| Номинал | Числовой | Номинальная стоимость ОФЗ |

| Дата_покупки | Дата/время | Дата покупки ОФЗ |

| Дата_продажи | Дата/время | Дата продажи ОФЗ |

Таблица 15 – Полная доходность по ОГСЗ

| Атрибут | Тип данных | Описание атрибута |

| Серия_ОФЗ | Числовой | Данные о серии ОФЗ |

| Котировка_ОГСЗ | Числовой | Котировка ОГСЗ |

| Котировка_при_покуп | Числовой | Котировка ОГСЗ при покупке |

| Кол_дней | Числовой | Количество дней до выплаты текущего купона |

Таблица 16 – Полная доходность ОФЗ с учетом комиссионных

| Атрибут | Тип данных | Описание атрибута |

| Серия_ОФЗ | Числовой | Данные о серии ОФЗ |

| Тек_котировка | Числовой | Текущая котировка ОФЗ |

| Номинал | Числовой | Номинальная стоимость ОФЗ |

| Ставка_комис | Числовой | Ставка комиссионного вознаграждения |

| Сумма_накопл_куп_дох | Числовой | Сумма накопленного купонного дохода |

| Общ_сум_куп_дох | Числовой | Общая сумма всех купонных доходов |

| Дата_покупки | Дата/время | Дата покупки ОФЗ |

| Тек_дата | Дата/время | Текущая дата |

Таблица 17 – Реальная доходность доходность ГКО с учетом временных лагов

| Атрибут | Тип данных | Описание атрибута |

| Серия_ГКО | Числовой | Данные о серии ОФЗ |

| Цена_покупки | Числовой | Цена покупки ГКО |

| Время_вывод_средств | Числовой | Время необходимое инвестору для вывода средств из ММВБ |

| Ставка_комис_вознагр | Числовой | Ставка комиссионного вознаграждения |

| Дата_вложения | Дата/время | Дата вложения выпуска |

| Дата_погаш | Дата/время | Дата погашения выпуска |

Таблица 18 - Текущая доходность ГКО к погашению

| Атрибут | Тип данных | Описание атрибута |

| Серия_ГКО | Числовой | Данные о серии ГКО |

| Цена_закрытия | Числовой | Цена закрытия |

| Дата_втор_торг | Дата/время | Дата проведения вторичных торгов ГКО |

| Дата_погаш | Дата/время | Дата погашения выпуска ГКО |

Таблица 19 – Текущая доходность по ОГСЗ

| Атрибут | Тип данных | Описание атрибута |

| Серия_ОФЗ | Числовой | Данные о серии ОФЗ |

| Выпл_куп_дох | Числовой | Выплачиваемый купонный доход |

| Котировка | Числовой | Котировка ОГСЗ |

| Кол_дней | Числовой | Количество дней до выплаты |

Таблица 20 – Текущая доходность по ОФЗ

| Атрибут | Тип данных | Описание атрибута |

| Серия_ОФЗ | Числовой | Данные о серии ОФЗ |

| Сумма_куп_дох | Числовой | Сумма накопленного купонного дохода |

| Сумма_выпл_куп_дох | Числовой | Сумма выплачиваемого купонного дохода |

| Кол_дней | Числовой | Количество дней до выплаты |

| Котировка | Числовой | Котировка ОФЗ на текущую дату |

| Номинал | Числовой | Номинальная стоимость ОФЗ |

В таблице «Банк» существует первичный ключ «Код_банка», который связан с таблицами «Доходности по ГКО» и «Доходности по ОФЗ», в которых данный ключ является внешним, в свою очередь в таблицах «Доходности по ГКО» и «Доходности по ОФЗ» содержаться первичные ключи «Серия_ГКО» и «Серия_ОФЗ» соответственно. Ключ «Серия_ГКО» является внешним ключом для таблиц:

- Доходность с учетом комиссионных;

- Доходность вложения ГКО;

- Доходность вложения ГКО с учетом комиссионных;

- Доходность ГКО по средневзвешенной цене;

- Доходность ГКО по цене отсечения;

- Доходность покупки ГКО;

- Доходность продаж ГКО;

- Реальная доходность ГКО с учетом временных лагов;

- Текущая доходность ГКО.

Ключ «Серия_ОФЗ» является внешним ключом для следующих таблиц:

- Доходность вложения ОФЗ;

- Доходность вложения по ОГСЗ;

- Купонный доход по ОФЗ;

- Официальная доходность ОФЗ;

- Полная доходность по ОГСЗ;

- Полная доходность ОФЗ с учетом комиссионных;

- Текущая доходность по ОГСЗ;

- Текущая доходность по ОФЗ.

Все вышесказанное отображено в на схеме данных. (Приложение А).

3.2 Реализация запросов

Также в программе содержатся запросы для выполнения необходимых вычислений, т. е. расчета доходностей на основании исходных данных представленных в таблицах.

Запросы построены в конструкторе запросов. Листинг запросов приведен ниже:

З

SELECT [Доходность вложений ГКО].Серия_ГКО, [Доходность вложений ГКО].Цена_продажи, [Доходность вложений ГКО].Дата_покупки, [Доходность вложений ГКО].Дата_продажи, [Доходность вложений ГКО].Цена_покупки, (([Цена_продажи]-[Цена_покупки])/[Цена_покупки])*(365/([Дата_продажи]-[Дата_покупки])) AS [Доходность вложений ГКО]

FROM [Доходность вложений ГКО];

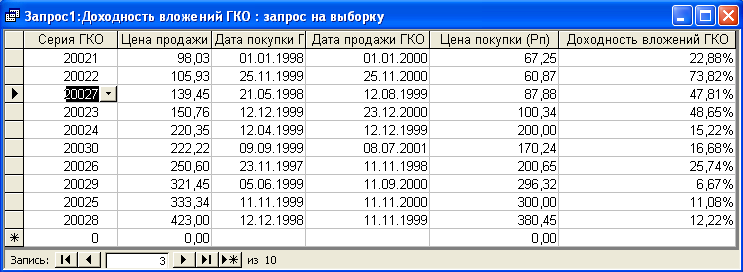

апрос 1 – Доходность вложений ГКОВ Запросе 1 происходит расчет доходности вложений ГКО. Результат работы данного запроса отображен в Приложении Б.1 (см. п. п. 1.3.1 (21))

З

SELECT [Полная доходность по ОГСЗ].Серия_ОФЗ, [Полная доходность по ОГСЗ].Котировка_ОГСЗ, [Полная доходность по ОГСЗ].Котировка_при_покуп, [Полная доходность по ОГСЗ].Кол_дней, (([Котировка_ОГСЗ]-[Котировка_при_покуп])/[Котировка_при_покуп])*365/[Кол_дней] AS [Полная доходность по ОГСЗ]

FROM [Полная доходность по ОГСЗ];

апрос 2 – Полная доходность по ОГСЗРезультатом данного запроса является расчет полной доходности ОГСЗ (см. п.п. 1.3.2 (26)). Результат работы запроса приведен в Приложении Б.2.

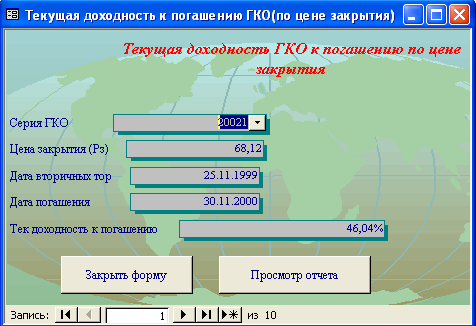

Запрос 3- Текущая доходность ГКО к погашению

SELECT [Текущая доходность ГКО к погашению].Серия_ГКО, [Текущая доходность ГКО к погашению].Цена_закрытия, [Текущая доходность ГКО к погашению].Дата_втор_торг, [Текущая доходность ГКО к погашению].Дата_погаш, ((100-[Цена_закрытия])/[Цена_закрытия])*365/([Дата_погаш]-[Дата_втор_торг]) AS [Тек доходность к погашению]

FROM [Текущая доходность ГКО к погашению];

Результатом данного запроса является расчет текущей доходности ГКО к погашению (см. п. п. 1.3.1 (15)). Результат работы запроса приведен в Приложении Б.3.

З

SELECT [Текущая доходность по ОГСЗ].Серия_ОФЗ, [Текущая доходность по ОГСЗ].Выпл_куп_дох, [Текущая доходность по ОГСЗ].Котировка, [Текущая доходность по ОГСЗ].Кол_дней, ([Выпл_куп_дох]/[Котировка])*365/[Кол_дней] AS [Текущая доходность по ОГСЗ]

FROM [Текущая доходность по ОГСЗ];

апрос 4 - Текущая доходность по ОГСЗ

Результатом работы данного запроса является расчет текущей доходности по ОГСЗ (см. п.п. 1.3.2 (24)). Результат работы запроса в Приложении Б.4.

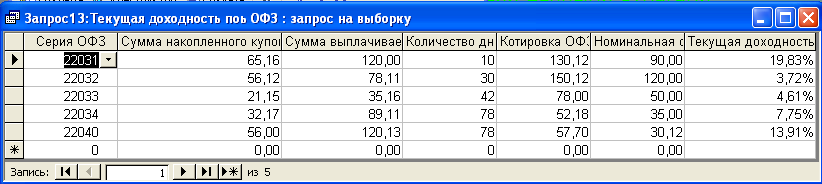

Запрос 5 - Текущая доходность по ОФЗ

SELECT [Текущая доходность по ОФЗ].Серия_ОФЗ, [Текущая доходность по ОФЗ].Сумма_куп_дох, [Текущая доходность по ОФЗ].Сумма_выпл_куп_дох, [Текущая доходность по ОФЗ].Кол_дней, [Текущая доходность по ОФЗ].Котировка, [Текущая доходность по ОФЗ].Номинал, ([Сумма_куп_дох]/([Котировка]*[Номинал]+[Сумма_выпл_куп_дох]))*360/[Кол_дней] AS [Текущая доходность по ОФЗ]

FROM [Текущая доходность по ОФЗ];

Результатом работы данного запроса является расчет текущей доходности по ОФЗ (см. п. п. 1.3.2 (23)). Результат работы запроса приведен в Приложении Б.5.

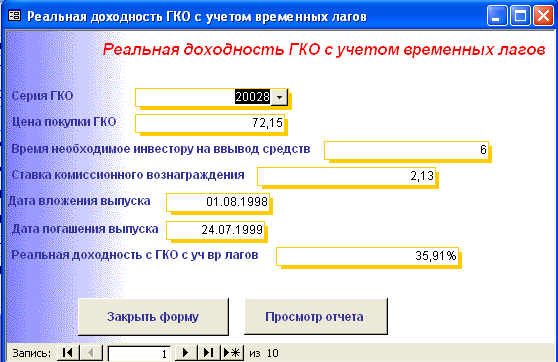

Запрос 6 – Реальная доходность ГКО с учетом временных лагов

SELECT [Реальная доходность ГКО с уч врем лагов].Серия_ГКО, [Реальная доходность ГКО с уч врем лагов].Цена_покупки, [Реальная доходность ГКО с уч врем лагов].Время_вывод_средств, [Реальная доходность ГКО с уч врем лагов].Ставка_комис_вознагр, [Реальная доходность ГКО с уч врем лагов].Дата_вложения, [Реальная доходность ГКО с уч врем лагов].Дата_погашения, (100-[Цена_покупки]*(1+[Ставка_комис_вознагр]/100))/([Цена_покупки]*(1+[Ставка_комис_вознагр]/100))*365/([Дата_погашения]-[Дата_вложения]+[Время_вывод_средств]) AS [Реальная доходность с ГКО с уч вр лагов]

FROM [Реальная доходность ГКО с уч врем лагов];

Результатом работы данного запроса является расчет реальной доходности ГКО с учетом временных лагов (см. п. п. 1.4.3 (30)). Результат работы запроса приведен в Приложении Б.6.

Запрос 7– Полная доходность по ОФЗ с учетом комиссионных

SELECT [Полная доходность по ОФЗ с комис].Серия_ОФЗ, [Полная доходность по ОФЗ с комис].Тек_котировка, [Полная доходность по ОФЗ с комис].Номинал, [Полная доходность по ОФЗ с комис].Ставка_комис, [Полная доходность по ОФЗ с комис].Сумма_накопл_куп_дох, [Полная доходность по ОФЗ с комис].Общ_сум_куп_дох, [Полная доходность по ОФЗ с комис].Дата_покупки, [Полная доходность по ОФЗ с комис].Тек_дата, ((100-[Тек_котировка]*(1+[Ставка_комис]/100)*[Номинал]/100)+([Общ_сум_куп_дох]-[Сумма_накопл_куп_дох]))/([Тек_котировка]*(1+[Ставка_комис]/100)*[Номинал]/100+[Сумма_накопл_куп_дох])*365/([Тек_дата]-[Дата_покупки]) AS [Полная доходность по ОФЗ]

FROM [Полная доходность по ОФЗ с комис];

Результатом работы данного запроса является расчет полной доходности по ОФЗ с учетом комиссионных (см. п.п. 1.4.3 (32)). Результат работы запроса приведен а Приложении Б.7.

Запрос 8–Доходность вложения по ОГСЗ

SELECT [Доходность вложений по ОГСЗ].Серия_ОФЗ, [Доходность вложений по ОГСЗ].Цена_покупки, [Доходность вложений по ОГСЗ].Котировка, [Доходность вложений по ОГСЗ].Общ_сумма, [Доходность вложений по ОГСЗ].Дата_покупки, [Доходность вложений по ОГСЗ].Дата_продажи, ((([Котировка]-[Цена_покупки])+[Общ_сумма])/[Цена_покупки])*365/([Дата_продажи]-[Дата_покупки]) AS [Доходность вложений по ОГСЗ]

FROM [Доходность вложений по ОГСЗ];

Результатом работы данного запроса является расчет доходности вложения по ОГСЗ (см. п.п. 1.3.2 (28)). Результат работы запроса приведен в Приложении Б.8.

Запрос 9– Доходность вложения по ОФЗ

SELECT [Доходность вложения в ОФЗ].Серия_ОФЗ, [Доходность вложения в ОФЗ].Тек_котировка, [Доходность вложения в ОФЗ].Цена_покупки_ОФЗ, [Доходность вложения в ОФЗ].Номинал, [Доходность вложения в ОФЗ].Сумма_накопл_дох, [Доходность вложения в ОФЗ].Сумма_упл_дох, [Доходность вложения в ОФЗ].Общ_сумма, [Доходность вложения в ОФЗ].Дата_покупки, [Доходность вложения в ОФЗ].Дата_продажи, ((([Тек_котировка]-[Цена_покупки_ОФЗ])*([Номинал]/100)+([Сумма_накопл_дох]-[Сумма_упл_дох]+[Общ_сумма]))/([Цена_покупки_ОФЗ]*([Номинал]/100)+[Сумма_упл_дох]))*365/([Дата_продажи]-[Дата_покупки]) AS [Доходность вложения по ОФЗ]

FROM [Доходность вложения в ОФЗ];

Результатом работы запроса является расчет доходности вложений по ОФЗ (см. п.п. 1.3.2 (27)). Результат работы запроса приведен в Приложении Б.9.

Запрос 10 – Доходность ГКО по средневзвешенной цене

SELECT [Доходность ГКО по средневзвешенной цене].Серия_ГКО, [Доходность ГКО по средневзвешенной цене].Средевзв_цена, [Доходность ГКО по средневзвешенной цене].Дата_аукциона, [Доходность ГКО по средневзвешенной цене].Дата_погашен, ((100-[Средевзв_цена])/[Средевзв_цена])*365/([Дата_погашен]-[Дата_аукциона]) AS [Доходность ГКО по средневзвешенной цене]

FROM [Доходность ГКО по средневзвешенной цене];

Результатом работы запроса является вычисление доходности ГКО по средневзвешенной цене (см.п.п. 1.3.1 (14)). Результат работы запроса приведен в Приложении Б.10.

Запрос 11 – Доходность ГКО по цене отсечения

SELECT [Доходность ГКО по цене отсечения].Серия_ГКО, [Доходность ГКО по цене отсечения].Цена_отсеч, [Доходность ГКО по цене отсечения].Дата_аукциона, [Доходность ГКО по цене отсечения].Дата_погашен, ((100-[Цена_отсеч])/[Цена_отсеч])*365/([Дата_погашен]-[Дата_аукциона]) AS [Доходность ГКО по цене отсечения]

FROM [Доходность ГКО по цене отсечения];

Результатом работы запроса является расчет доходности по цене отсечения (см. п.п. 1.3.1 (13)). Результат работы запроса приведен в Приложении Б.11.

Запрос 12– Доходность покупки ГКО

SELECT [Доходность покупки ГКО].Серия_ГКО, [Доходность покупки ГКО].Цена_приобр, [Доходность покупки ГКО].Дата_покупки, [Доходность покупки ГКО].Дата_продажи, ((100-[Цена_приобр])/[Цена_приобр])*365/([Дата_продажи]-[Дата_покупки]) AS [Доходность покупки ГКО]

FROM [Доходность покупки ГКО];

Результатом работы запроса является вычисление доходности покупки ГКО (см. п.п. 1.3.1 (19)). Результат работы запроса приведении в Приложении Б.12.

Запрос 13– Доходность продажи ГКО

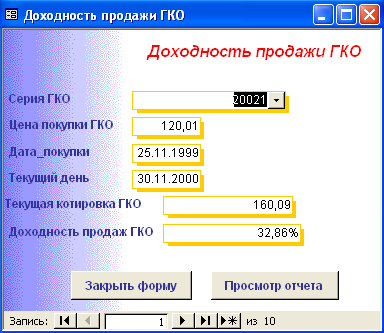

SELECT [Доходность продаж ГКО].Серия_ГКО, [Доходность продаж ГКО].Цена_покупки, [Доходность продаж ГКО].Дата_покупки, [Доходность продаж ГКО].Тек_дата, [Доходность продаж ГКО].Котировка, (([Котировка]-[Цена_покупки])/[Цена_покупки])*365/([Тек_дата]-[Дата_покупки]) AS [Доходность продаж ГКО]

FROM [Доходность продаж ГКО];

Результатом работы запроса является вычисление доходности продажи ГКО (см. п.п. 1.3.1 (20)). Результат работы запроса приведен в Приложении Б.13.

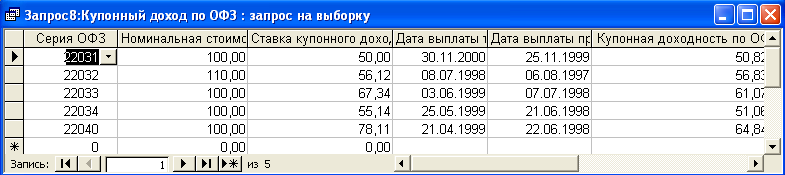

Запрос 14– Купонный доход по ОФЗ

SELECT [Купонный доход по ОФЗ].Серия_ОФЗ, [Купонный доход по ОФЗ].Номинал, [Купонный доход по ОФЗ].Ставка, [Купонный доход по ОФЗ].Дата_текущ, [Купонный доход по ОФЗ].Дата_пред, [Номинал]*([Ставка]/100)*([Дата_текущ]-[Дата_пред])/365 AS [Купонная доходность по ОФЗ]

FROM [Купонный доход по ОФЗ];

Результатом работы запроса является расчет купонного дохода ОФЗ (см. п. п. 1.3.2 (22)). Результат работы запроса приведен в Приложении Б.14.

Запрос 15– Официальная доходность ОФЗ

SELECT [Официальная доходность ОФЗ].Серия_ОФЗ, [Официальная доходность ОФЗ].Тек_котировка, [Официальная доходность ОФЗ].Сумма_выпл_куп_дох, [Официальная доходность ОФЗ].Сумма_накопл_куп_дох, [Официальная доходность ОФЗ].Номинал, [Официальная доходность ОФЗ].Дата_покупки, [Официальная доходность ОФЗ].Дата_продажи, ((1-[Тек_котировка]/100)*[Номинал]+([Сумма_выпл_куп_дох]-[Сумма_накопл_куп_дох]))/((([Тек_котировка]*[Номинал])/100)+[Сумма_накопл_куп_дох])*365/([Дата_продажи]-[Дата_покупки]) AS [Официальная доходность ОФЗ]

FROM [Официальная доходность ОФЗ];

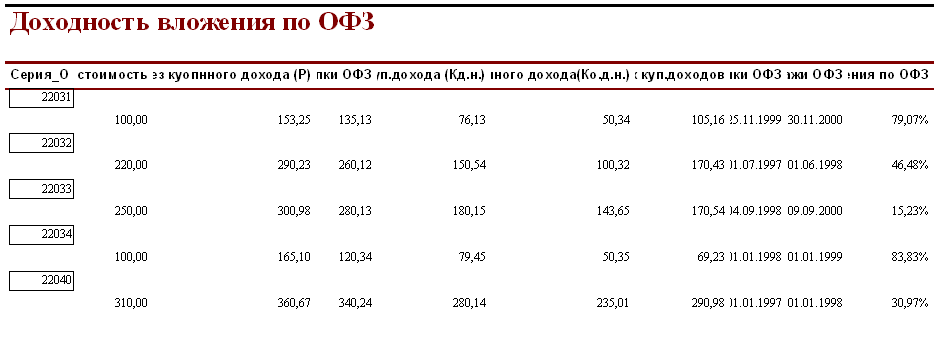

Результатом работы запроса является расчет официальной доходности ОФЗ (см. п.п. 1.3.2 (25)). Результат работы запроса приведен в Приложении Б.15.

3.3 Выходные формыВ созданной базе данных создание форм происходило либо с помощью мастера, либо с использованием конструктора форм.

В базе данных содержится «Главная форма» с которой начинается работа, созданная в конструкторе форм (Приложение В.1). Главная форма содержит следующие кнопки:

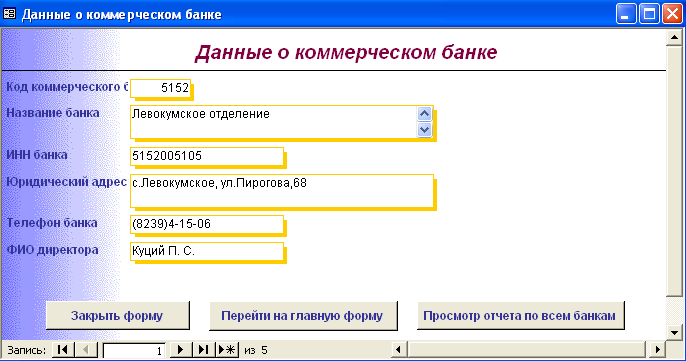

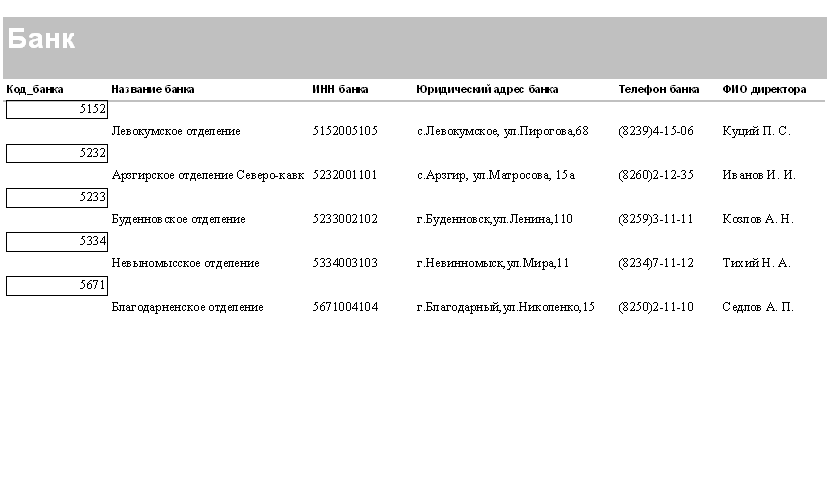

- Данные о коммерческом банке – при нажатии на неё открывается форма, содержащая данные о коммерческом банке (Приложение В.2). В данной форме можно просмотреть отчет о всех коммерческих банках, существующих в базе данных, и данные о ценных бумагах принадлежащих конкретному банку. (Приложение Г.1)

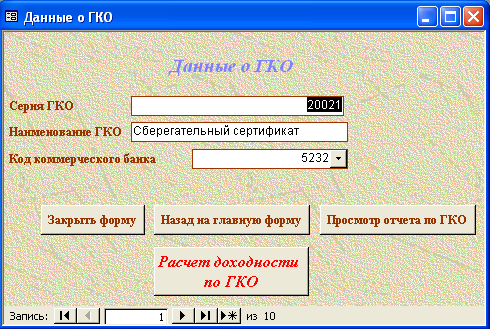

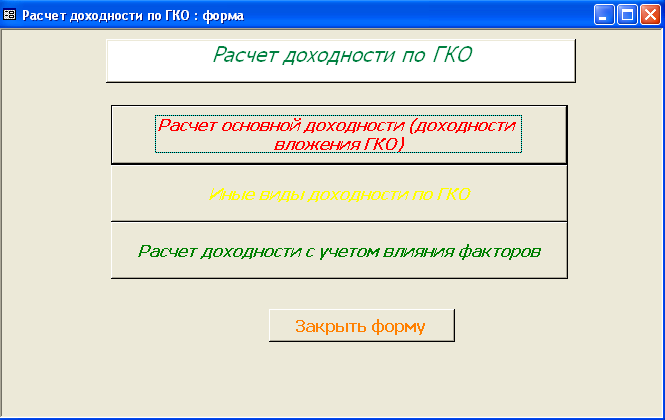

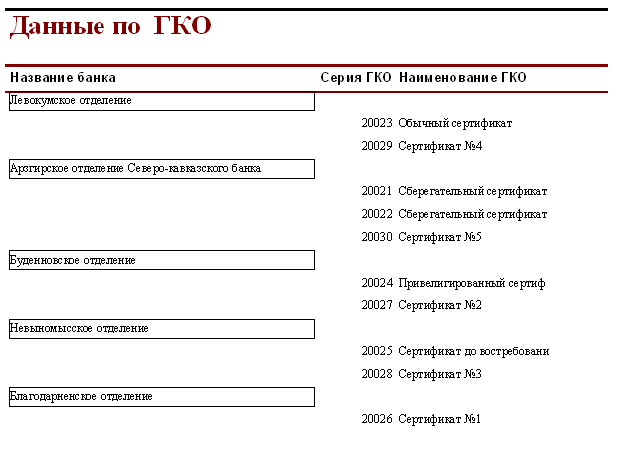

1. Доходность по ГКО – при нажатии на кнопку осуществляется переход на форму «Данные по ГКО» (Приложение В.3). На форме «Данные по ГКО» также можно просмотреть отчет по всем ГКО, используемых в БД (Приложение Г.2). Также на данной форме используется кнопка «Расчет доходности по ГКО», при нажатии на которую появится форма «Расчет доходности по ГКО», созданная в режиме конструктора (Приложение В.4). Данная форма представляет собой диалоговое окно для выбора расчета необходимой доходности.

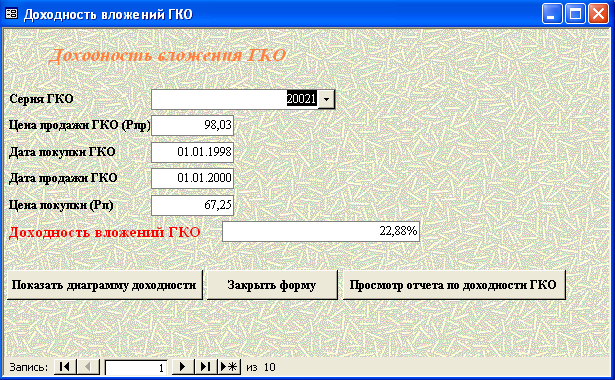

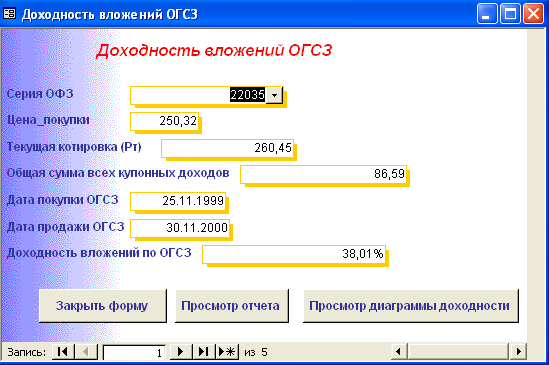

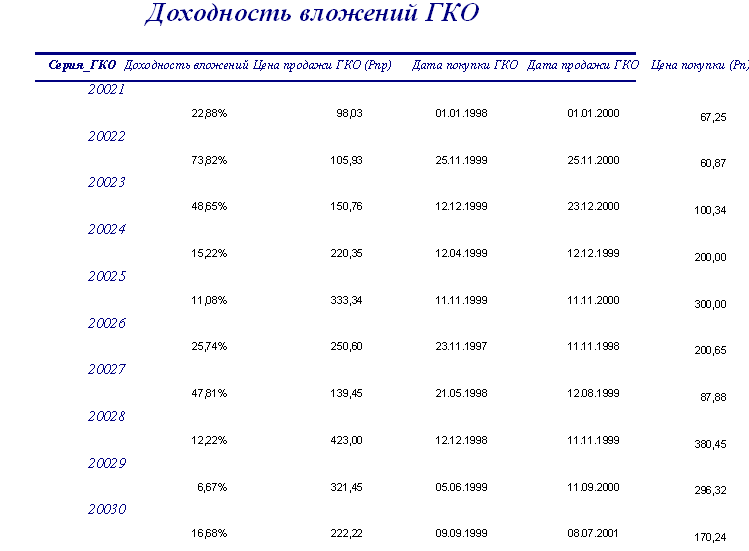

А. При выборе кнопки «Расчет основной доходности (доходности вложения ГКО)» выводится форма «Доходность вложений ГКО» (Приложение В.5), сформированная на основе запроса «Доходность вложений ГКО» (Приложение Б.1). Данная форма предоставляет возможность:

- просмотра отчета «Доходность вложений ГКО» (Приложение Г.3);

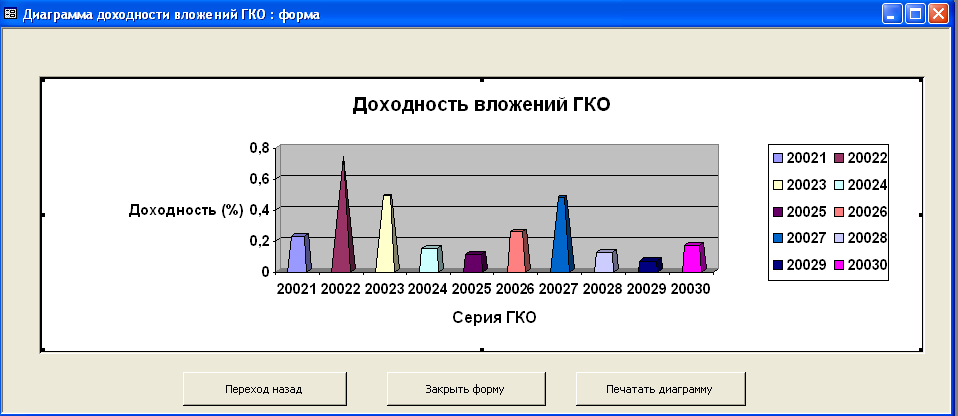

- вывода диаграммы «Доходность вложений ГКО» (Приложение В.6).

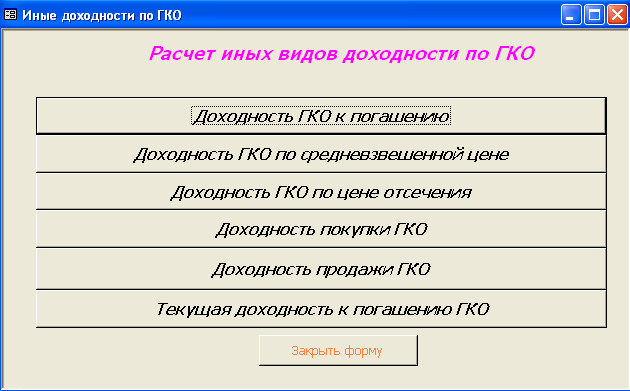

Б. При выборе «Иные виды доходности ГКО» открывается диалоговая форма «Иные доходности по ГКО» (Приложение В.7). Эта форма предоставляет возможность выбора расчета вида доходности, при выборе того или иного вида появятся формы, основанные на одноименных запросах. В каждой форме существует возможность просмотра отчета по каждому виду доходности. Выводятся следующие формы:

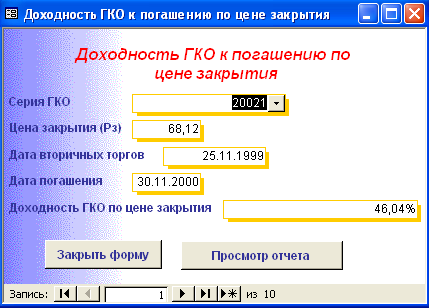

- Доходность ГКО к погашению (Приложение В.8);

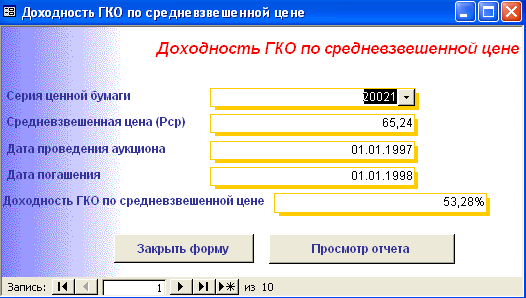

- Доходность ГКО по средневзвешенной цене (Приложение В.9);

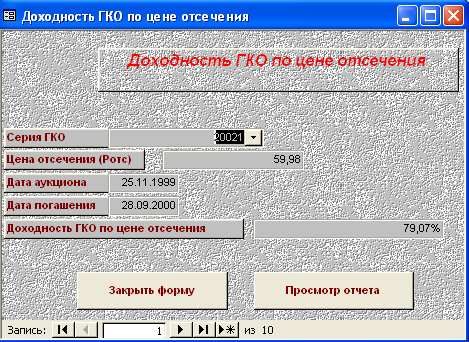

- Доходность ГКО по цене отсечения (Приложение В.10);

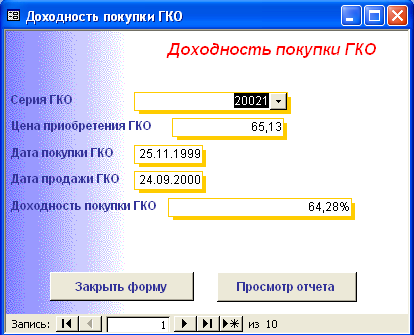

- Доходность покупки ГКО (Приложение В.11);

- Доходность продажи ГКО (Приложение В.12);

- Текущая доходность к погашению ГКО (Приложение В.13).

На каждый вид доходности предоставляется возможность просмотра отчета и его печать.

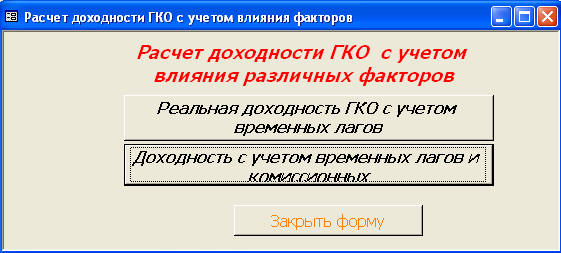

В. При выборе «Расчет доходности ГКО с учетом влияния факторов» открывается диалоговая форма «Расчет доходности с учетом влияния факторов» (Приложение В.14), созданная в режиме конструктора. Данная форма содержит 2 кнопки:

- «Реальная доходность ГКО с учетом временных лагов», она осуществляет переход на форму «Реальная доходность ГКО с учетом временных лагов» (Приложение В.15), которая также дает возможность просмотра отчета;

- «Доходность с учетом временных лагов и комиссионных», которая осуществляет переход на форму расчета доходности с учетом всех факторов (Приложение В.16), которая основана на одноименном запросе.

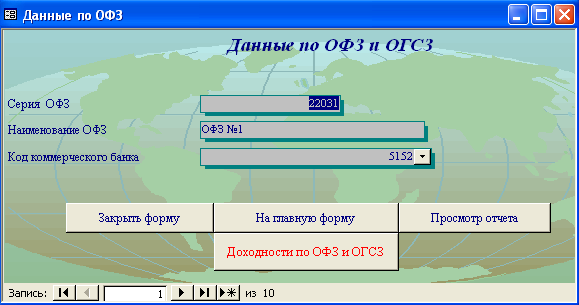

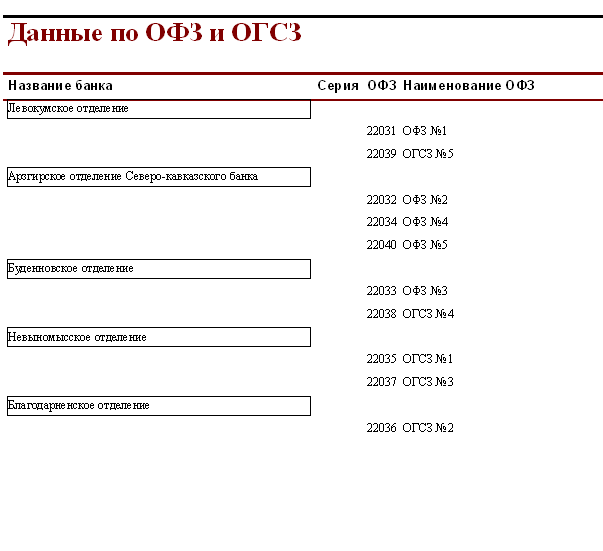

2. При нажатии на кнопку «Доходность по ОФЗ и ОГСЗ» осуществляется передох на форму «Данные по ОФЗ и ОГСЗ» (Приложение В.17), на которой существует возможность просмотра отчета по ОФЗ и ОГСЗ (Приложение Г.4). При нажатии на кнопку «Доходности по ОФЗ и ОГСЗ» появляется диалоговая форма «Доходности по ОФЗ и ОГСЗ», которая предоставляет выбор: «Доходности по ОФЗ» или «Доходности по ОГСЗ»:

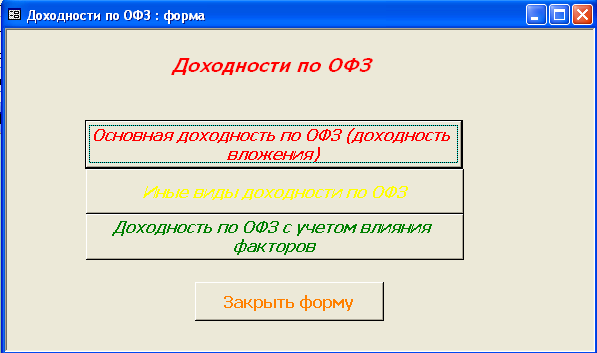

При нажатии на кнопку «Доходности по ОФЗ» появляется диалоговая форма «Доходности по ОФЗ» (Приложение В.18). На данной форме существует следующий выбор:

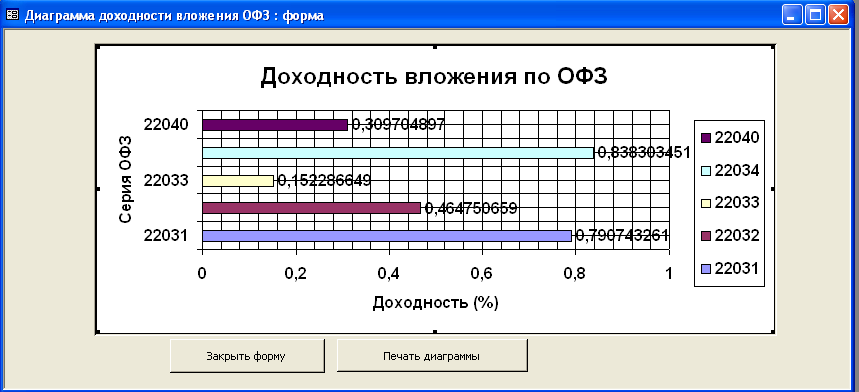

А. При выборе «Расчет основной доходности (доходности вложений ОФЗ)», осуществляется открытие формы «Доходность вложения по ОФЗ» (Приложение В.19), которая основывается на запросе «Доходность вложений ОФЗ» и имеет возможность просмотра отчета «Доходность вложений по ОФЗ» (Приложение Г.5). Также данная форма осуществляет просмотр диаграммы «Доходность вложений ОФЗ» (Приложение В.20).

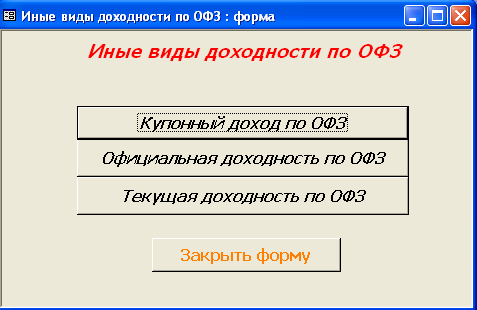

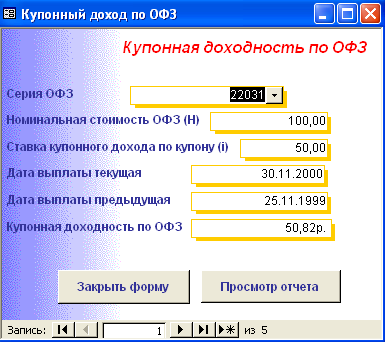

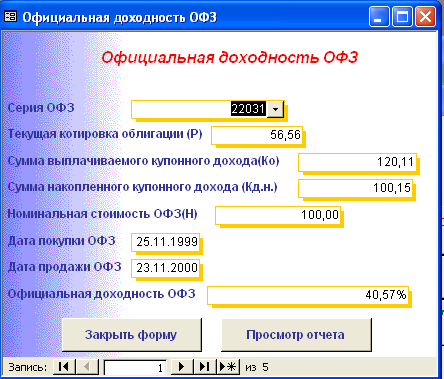

Б. При выборе «Иные виды доходности по ОФЗ» осуществляется переход на диалоговую форму «Иные доходности по ОФЗ» (Приложение В.21), с помощью данной формы выбираем необходимый вид доходности по ОФЗ:

- «Купонный доход по ОФЗ» (Приложение В.22);

- «Официальная доходность по ОФЗ» (Приложение В.23);

- «Текущая доходность по ОФЗ» (Приложение В.24)

Каждая форма основывается на одноименном запросе и имеет возможность просмотра отчета.

В. При выборе «Доходность по ОФЗ с учетом факторов», осуществляется переход на диалоговую форму «Доходность по ОФЗ с учетом влияния факторов» (Приложение В.25), которая предоставляет возможность расчета полной доходности ОФЗ с учетом комиссионных (Приложение В.26). Данная форма основана на одноименном запросе.

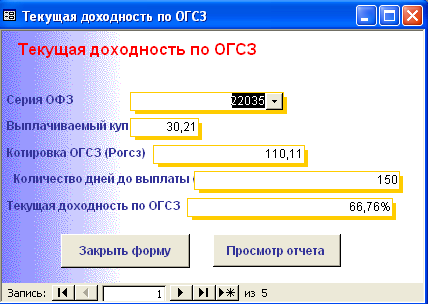

При нажатии на кнопку «Доходности по ОГСЗ» появляется диалоговая форма «Доходности по ОГСЗ» (Приложение В.27), которая также как и предыдущие предоставляет возможность выбора:

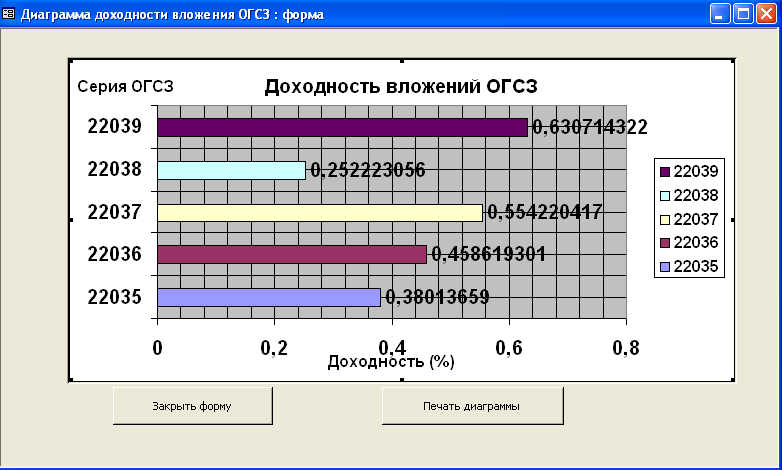

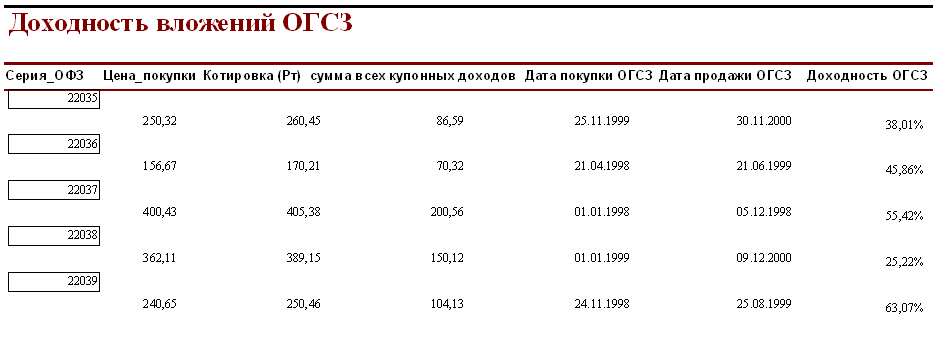

А. «Основная доходность по ОГСЗ (доходность вложения по ОГСЗ)» (Приложение В.28), осуществляет переход на форму, которая показывает доходность вложений по ОГСЗ на основе одноименного запроса. Существует возможность просмотра диаграммы «Доходность вложений по ОГСЗ» (Приложение В.29), также можно просмотреть отчет по доходности вложений ОГСЗ (Приложение Г.6).

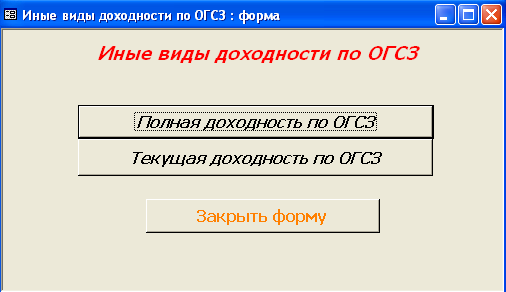

Б. «Иные виды доходности по ОГСЗ» (Приложение В.30), осуществляется переход на форму, которая предоставляет возможность выбора иных видов доходности по ОГСЗ. При нажатии на кнопку «Полная доходность по ОГСЗ» появится форма «Полная доходность по ОГСЗ» (Приложение В.31), которая базируется на одноименном запросе. При нажатии на кнопку «Текущая доходность по ОГСЗ» появляется форма «Текущая доходность по ОГСЗ» (Приложение В.32), которая рассчитывает текущую доходность по ОГСЗ. Данная форма основана на одноименном запросе.

3.4 Защита базы данных от несанкционированного доступа

Для защиты базы данных от несанкционированного доступа применяется много методов и приемов, перечислим некоторые из них:

Защиты БД паролем доступа;

Шифрование данных в базе данных;

Идентификация пользователя с помощью имени пользователя и пароля и соответственно на основании этого предоставления определенных полномочий (чтения, записи, удаления, изменения).

В нашей базе данных был применен первый способ защиты. Данный способ заключается он в следующем: при запуске приложения появляется диалоговое окно на введение пароля доступа (Рисунок 2). При введение неверного пароля доступ в БД запрещается и предлагается ещё раз ввести пароль БД, при введении же верного пароля доступ в БД открыт.

Рисунок 2 – Диалоговое окно ввода пароля БД

3.5 Требования к техническому обеспечению

Для корректной работы приложения необходимо:

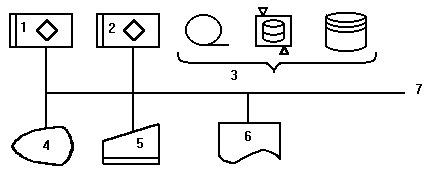

ЭВМ (Рисунок 3)

Рисунок 3 – Обобщенная схема ПЭВМ

где: 1-микропроцессор,

2-основная память, 3-ВЗУ,

4-дисплей, 5-клавиатура,

6-печатающее устройство,

7-системная магистраль.

Основным устройством ПЭВМ является микропроцессор, который обеспечивает выполнение различных операций, содержащихся в программе. В настоящее время наибольшее распространение получили 32-разрядные микропроцессоры, но уже очевидно, что скоро на смену им придут 64-разрядные микропроцессоры. Разрядность означает длину рабочего слова в двоичном коде. Микропроцессоры также так же различаются по тактовой частоте, с которой они работают. Чем больше тактовая частота и разрядность, тем выше производительность процессора. Выполнение нескольких десятков миллионов операций в секунду является обычным делом для ПЭВМ.

Производительность ПЭВМ зависит также и от количества памяти, с которой она работает. Память бывает основная и внешняя. Основная память состоит из двух компонентов: постоянного запоминающего устройства (ROM или ПЗУ) и оперативного запоминающего устройства (RAM или ОЗУ). В ОЗУ хранится динамическая информация программы и обрабатываемые данные. При выключении питания содержимое ОЗУ теряется. ПЗУ, как правило, гораздо меньше ОЗУ, информация в нем хранится постоянно и ее изменение либо вообще невозможно, либо возможно только при помощи специальных устройств (программаторов ПЗУ). Емкость памяти 8-разрядных ЭВМ как правило 64Кб - 640Кб, 16-разрядных - 1Мб, 32-разрядных - 4Мб и более.

Внешние запоминающие устройства (ВЗУ) также бывают разных типов. Ленточные накопители служат для хранения информации на магнитной ленте. В настоящее время могут хранить до нескольких гигабайт (1Гб = 1024 Мб) информации. Несмотря на то, что эти устройства появились довольно давно, они до сих пор широко распространены, главным образом из-за большого объема вмещаемых данных, и используются в основном для резервного копирования и длительного хранения информации. Дисковые накопители в настоящее время наиболее широко распространены. Их можно разделить на несколько групп:

а) Накопители на гибких дисках (флоппи дисках). Несмотря на сравнительно низкую емкость дискет (от 1 до 3Мб) в настоящее время очень широко распространены главным образом из-за низкой стоимости.

б) Накопители на жестких дисках (винчестеры).Распространены также широко, как и накопители на гибких дисках, но имеют гораздо большую скорость передачи данных, большую емкость и надежность хранения информации. Стоимость винчестеров постоянно падает, а скорость, надежность и емкость (жестким диском объемом 1-2Гб сейчас уже никого не удивишь) возрастают. Все это делает их незаменимым атрибутом любой современной ПЭВМ.

Минимальный объем в данной конфигурации для HDD 5 Гб

в) Все большее распространение в настоящее время получают накопители на лазерных дисках (CD-ROM). Несмотря на ряд недостатков CD-ROM (небольшая скорость передачи данных и невозможность перезаписи) они занимают все более существенную роль как средство хранения информации благодаря тому что могут хранить большой объем информации (порядка 500Мб), обеспечивают высочайшую надежность и при этом их себестоимость немногим выше стоимости гибких дисков.

В качестве дисковых накопителей рекомендуется использовать все вышеназванные по необходимости.

Дисплей - основное устройство для отображения информации. Характеризуются размером экрана, максимальным разрешением и пр. Чем больше размер экрана и чем больше разрешение, тем, соответственно больше информации можно на нем разместить.

Минимум с диагональю 15 дюймов.

Клавиатура - основное устройство для ввода информации.

Существуют также устройства, облегчающие работу оператора, такие, как мышь, световое перо и пр. Также для ввода информации широко используются сканеры.

Bсе устройства ПЭВМ взаимодействуют через системную магистраль. Однако из ВЗУ информация сначала должна быть переписана в ОЗУ и лишь тогда она

Объем ОЗУ можно определить как V=V1+V2+V3, где V1- минимальные требования со стороны ОС;

V2- дополнительное пространство ОЗУ, требуемое для установки дополнительных программных модулей (BDE – 256 Мбайт);

V1- минимальная требуемая ОС Windows XP – 128 Мбайт;

V3 – объем ОЗУ, занимаемый самой программой, которая выбирается на усмотрение пользователя;

Таким образом, минимальные требования к техническому обеспечению следующие: Процессор –300 МГц, ОЗУ-128 Мб, винчестер – 5 Гб, видео карта 4 Мб, дисковод 3,5, CD-ROM, монитор с диагональю 14 дюймов, клавиатура, мышь.

Так как возможно выводить на печать результаты вычислений необходим принтер.

3.6 Требования к программному обеспечениюРешение задачи автоматизации анализа доходности ценных бумаг обеспечивается при наличии АРМ, снабженным следующим программным обеспечение:

- ОС Windows XP;

- пакет Microsoft Office XP;

- драйверы для принтера.

Заключение

В процессе выполнения курсового проекта мы решили задачу автоматизации анализа доходности ценных бумаг. Автоматизация в наше время имеет немаловажное значение для многих учреждений, в особенности для учреждений, работающих в сфере экономики и финансов, а именно коммерческие банки.

Автоматизация позволяет сократить затраты времени и трудовых расходов, что особенно важно в условиях развивающейся рыночной экономики.

Список используемых источников

Под. ред. О.И. Лаврушина. Банковское дело. М.: Банковский и биржевой информационный центр, 1992.

Е. М. Четыркин. Методы финансовых и коммерческих расчетов. М.: Дело, Business Речь, 1992, гл. 1, 2, 9.

Я. М. Миркин. Ценные бумаги и фондовый рынок. М.: Перспектива, 1995, гл. 12.

Е. В. Семенцова. Операции с ценными бумагами: российская практика. М.: Перспектива, 1997, гл. 2.2, 3.3, 4.3.

Под ред. В. А. Галанова, А. И. Басова. Рынок ценных бумаг. М.: Финансы и статистика, 1996, гл. 4.

А. А. Фельдман. Государственные ценные бумаги. М.: ИНФРА – М, 1995.

Под ред. Н. И. Берзона. Фондовый рынок. М.: Вита-Пресс, 1998.

Рид, Р. Коттер, Р. Смит, Э. Гилл. Коммерческие банки. М.: Прогресс, 1983.

Эдвин Дж. Долан. Деньги, банковское дело и денежно-кредитная политика. СПб.: «Санкт-Петербург ОРКЕСТР», 1994.

Под. ред. В.И. Колесникова, Л.П. Кроливецкой. Банковское дело. М.: «Финансы и статистика», 1996.

Приложение А - Схема данных базы данных

приложение б – реализация запросов БД Приложение Б.1 – реализация запроса «доходность вложений ГКО»

Приложение Б.2 – Реализация запроса «Полная доходность по ОГСЗ»

Приложение Б.3 – Реализация запроса «текущая доходность гко к погашению»

П

риложение

Б.4 –

Реализация

запроса «текущая

доходность

по огсз»

риложение

Б.4 –

Реализация

запроса «текущая

доходность

по огсз»П

риложение

Б.5 –

Реализация

запроса «текущая

доходность

по ОФЗ»

риложение

Б.5 –

Реализация

запроса «текущая

доходность

по ОФЗ»Приложение Б.6 – Реализация запроса «реальная доходность ГКО с учетом временных лагов»

П

риложение

Б.7 –

Реализация

запроса «полная

доходность

по офз с учетом

комиссионных»

риложение

Б.7 –

Реализация

запроса «полная

доходность

по офз с учетом

комиссионных»Приложение Б.8 – Реализация запроса « доходность вложения по ОГСЗ»

П

риложение

Б.9 –

Реализация

запроса « доходность

вложения по

Офз»

риложение

Б.9 –

Реализация

запроса « доходность

вложения по

Офз»Приложение Б.10 – Реализация запроса « Доходность ГКО по средневзвешенной цене»

П

риложение

Б.14 –

Реализация

запроса « купонный

доход по ОФЗ»

риложение

Б.14 –

Реализация

запроса « купонный

доход по ОФЗ»П

риложение

Б.15 –

Реализация

запроса « официальная

доходность ОФЗ»

риложение

Б.15 –

Реализация

запроса « официальная

доходность ОФЗ»Приложение В – выходные формы Приложение В.1 – Главная форма приложения

Приложение В.2 – форма «данные о коммерческом банке»

Приложение В.3 – форма «данные о ГКО»

Приложение В.4 – форма «расчет доходности по гко»

Приложение В.5 – форма «доходность вложений гко»

Приложение В.7 – форма «иные доходности по гко»

Приложение В.8 – форма «доходность гко к погашению»

Приложение В.9 – форма «доходность гко по средневзвешенной цене»

Приложение В.10 – форма «доходность гко по цене отсечения»

Приложение В.11 – форма «доходность покупки гко»

Приложение В.12 – форма «доходность продажи гко»

Приложение В.13 – форма «текущая доходность к погашению гко (по цене закрытия)»

Приложение В.14 – форма «Расчет доходности гко с учетом влияния факторов»

Приложение В.15 – форма «реальная доходность гко с учетом временных лагов»

Приложение В.16 – форма «доходность вложений гко с учетом временных лагов и комиссионных»

Приложение В.18 – форма «доходности по офз»

Приложение В.22 – форма «купонный доход по офз»

Приложение В.23 – форма «официальная доходность офз»

Приложение В.24 – форма «текущая доходность по офз»

Приложение В.25 – форма «Доходности по офз с учетом факторов»

Приложение В.26 – форма «полная доходность офз с учетом комиссионных»

Приложение В.28 – форма «доходность вложений огсз»

Приложение В.29 – форма «диаграмма доходности вложений огсз»

Приложение В.31 – форма «полная доходность по огсз»

Приложение В.32 – форма «текущая доходность по огсз»

Приложение г – формирование отчетов базы данных П

риложение

г.1 – отчет «банк»

риложение

г.1 – отчет «банк»

Приложение г.2 – отчет «данные по гко»

Приложение г.3 – отчет «доходность вложений гко»

Приложение г.4 – отчет «данные по офз и огсз»

Приложение г.6 – отчет «доходность вложений огсз»

Министерство образования Российской Федерации

Северо-Кавказский государственный технический университет

Кафедра Информационных Систем и ТехнологийУТВЕРЖДАЮ

Зав. кафедрой

_____________________

подпись, инициалы, фамилия

“____”__________2002 г.

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

к курсовому проекту по

дисциплине «автоматизированные информационные системы в экономике (банковское дело)»

на тему «Автоматизация составления рейтинга надежности коммерческих банков»

Автор проекта Новак Александр Александрович

подпись, дата

Специальность 071900 «Информационные системы в экономике»

Обозначение курсового проекта (работы) _______________________ Группа КИСЭ-982

Руководитель проекта Трофимова Марина Викторовна

подпись, дата

Проект (работа) защищен(а) _____________________ Оценка ______________________

дата

Члены комиссии ____________________________________________________________

подпись, дата инициалы, фамилия

___________________________________________________________________________

подпись, дата инициалы, фамилия

___________________________________________________________________________

подпись, дата инициалы, фамилия

Ставрополь,

Похожие работы

... коэффициент трансформации, при котором удельный вес остатка на корсчете в общей сумме активов находится на уровне не менее 5%. V. АНАЛИЗ ДОХОДНОСТИ БАЛАНСА КОММЕРЧЕСКОГО БАНКА С ПОЗИЦИИ БАНКОВСКИХ РИСКОВ 1. Предмет анализа. Место и значение в банковской деятельности В процессе анализа основным объектом исследования выступают все коммерческие операции банка. ...

... все возможные операции с ценными бумагами за свой счет и по поручению. 1.2 Государственное регулирование деятельности банков на рынке ценных бумаг Коммерческие банки в России как универсальные кредитно-финансовые инструменты являются участниками рынка ценных бумаг. Они осуществляют на рынке ценных бумаг деятельность в качестве финансовых посредников и профессиональных участников. Как ...

... ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» в Главе 6 Приложения 11 изложены особенности отражения операций с ценными бумагами в бухгалтерском учете кредитных организаций – профессиональных участников рынка ценных бумаг. [5] 6.1. Положения настоящей главы касаются только договоров (сделок) с ценными бумагами, принадлежащими кредитной ...

... по мере роста процентных ставок будут предъявляться к выкупу и реинвестироваться в более доходные активы (например ссуды). 2.2 Выпуск собственных векселей Операции коммерческих банков с векселями регулируются письмом Центрального банка РФ [5]. Согласно этому документу при выпуске собственного векселя коммерческий банк может выступать в качестве либо векселедателя простого векселя, либо ...

0 комментариев