Навигация

Личное распределение дохода показывает, каким образом совокупный доход общества распределяется среди отдельных домохозяйств

54904

знака

2

таблицы

0

изображений

2. Личное распределение дохода показывает, каким образом совокупный доход общества распределяется среди отдельных домохозяйств.

Каким образом домохозяйства распоряжаются своим доходом? Часть поступает государству в форме индивидуальных налогов, а остаток делится между личным потреблением и личными сбережениями.

Предпринимательский сектор

Деловые предприятия образуют второй крупнейший компонент частного сектора.

1.Предприятие – это некая материальная структура – например, завод или фабрика, ферма, шахта, оптовый магазин, склад и т.п., - которая выполняет одну или несколько функций по производству и распределению товаров и услуг.

2. Фирма – это предпринимательская структура, которая владеет такими предприятиями и управляет ими. Большинство фирм управляет только одним предприятием, хотя есть немало и таких, в собственности и под управлением которых находится сразу несколько предприятий. Подобные фирмы, объединяющие под своим началом множество предприятий, могут иметь горизонтальную (в которых все предприятия находятся на одной стадии производства: A&P, Kröger, J. C. Peeney), вертикальную ( то есть в собственности каждой малой фирмы имеются предприятия на различных стадиях производственного процесса: USX Corporation (United States Steel, Bethlehem Steel, Republic Steel и другие) или конгломентарную (они объединяют предприятия, действующие во многих различных отраслях и на разных рынках: International Telephone and Telegraph) структуры.

Товарная биржа. Её задачи и функции.

Товарная биржа – это организация оптового рынка, на котором торговля осуществляется по установленным биржей правилам в форме гласных публичных торгов, которые проводятся в определенном месте в определенное время.

Отличительные черты биржи:

1.) Биржа является особым видом рынка, где производится торговля товарами, которые могут отсутствовать на бирже и даже не могут быть в собственности владельца.

2.) Биржа выступает как организованный рынок, на котором определенные органы управления выполняют функцию поддерживающие порядок на бирже.

3.) Цель биржевой торговли состоит не только в торговле товарами, но и в установлении цен (регулярно и под общим контролем).

Виды товарных бирж:

1.) По номенклатуре реализации продукции (специализированные и универсальные).

2.) По степени участия посетителей в бирже, торгах (открытые и закрытые).

3.) По характеру биржевых операций (реального товара и фьючерсные).

Члены биржи – это физические и юридические лица, участвующие в её уставном капитале.

Основные задачи биржи:

1.) Организация купли, продажи в процессе биржевого торга продукции.

2.) Создание, формирование цен их котировка (курс).

3.) Представление участникам торгов соответствующей информации по продукции.

Биржевые сделки – это соглашение о взаимной передаче прав и обязанностей в отношении биржевого товара. Виды:

1.) Форвардные – с взаимной передачей прав и обязанностей в отношении прав и товаров с от срочным сроком его поставки.

2.) Фьючерсные – с взаимной передачей прав и обязанностей в отношении стандартных контрактов на поставку биржевого товара

3.) Опционные – с уступкой прав на будущую передачу прав и обязанностей в отношении биржевого товара.

Сделки с реальными товарами являются сделками купли, продажи. Исполнение по ним состоит в том, что продавец передает покупателю проданные товары в место указанное покупателем при сделке.

2.4 Консалтинговые фирмы, холдинговые компаний,

Консалтинговые фирмы как элемент инфраструктуры рыночной экономики.

Существует 2 направления консалтинговых услуг:

1. Под процессом консультирование понимается любая форма оказания помощи в отношении содержания процесса или структуры задачи, при которой консультант не отвечает за выполнение задачи, но помогает ответственным за её выполнение.

2. Рассматривает консультирование, как особую профессиональную службу. Т.е. это такая служба, которая работает по контракту и оказывает услуги организации с помощью квалифицируемых лиц при решении опр. Вопросов в организациях.

Три формы консультирования.

1. В режиме проектирования, когда консультант самостоятельно или совместно с заказчиком разработает конкретный проект и организует внедрение на предприятии.

2. В режиме обучения, при котором консультант проводит специальное обучение руководителей и специалистов предприятия к освоению нововведений.

3. В режиме управления, когда консультант работает вместе с руководителем и помогает ему принимать конкретные решения.

Типы консалтинговых организаций.

1. Крупные многофункциональные организации (от нескольких сотен специалистов и более тысячи).

2. Мелкие и средние организации

1. (50-100) человек осуществляют общее консультирование и специальное. Пример: управление кадрами, маркетинг.

2. Организации, оказывающие специальные технические услуги, например в области исследования операций.

2. Другие субъекты-источники консалтинговых услуг:

а) поставщики и продавцы компьютеров

б) Коммерческие банки

с) Страховые компании.

Холдинговые компании.

Холдинговая компания - это предприятие, которое не зависит от его организационно правовой формы, в состав которой входят контрольные пакеты акций и других предприятий именуемых дочерними.

Ряд ограничений на создание холдингов:

1.) Создаются с согласия государственного монопольного комитета.

2.) Не разрешается создание холдингов, если монополизируется производство определенной продукции.

Финансовые холдинговые компании – это такие холдинги более 50% капитала которых, составляют ценные бумаги других эмитентов. Финансовые холдинги не в праве вести, какую – либо деятельность кроме инвестиционной.

2.5 Функции инфраструктуры

1. Облегчать участникам рыночных отношений реализацию их интересов.

2. Повышать оперативное и эффективное действие рыночных отношений.

3. Организовывать оформление рыночных отношений.

4. Совершенствование, корректировка формального юридического и экономического контроля государственного и общественного регулирования деловой практики.

В целом более разветвленная инфраструктура рынка способствует снижению трансакционных издержек. Каждый субъект определить для себя соотношение используемых элементов инфраструктуры (биржи, посреднические фирмы, консалтинг, аудиторские и юридические фирмы) для того, чтобы выгода от их использования не была перекрыта затратами по их применению.

3.Фондовый рынок 3.1 Капитал в форме ценных бумаг

Возникновение и обращение капитала тесным образом связаны с функционированием рынка реальных активов, т.е. рынка, на котором происходит купля-продажа материальных ресурсов. С появлением ценных бумаг, или фондовых активов, происходит как бы раздвоение капитала. С одной стороны существует реальный капитал, представленный производственными фондами, с другой – его отражение в ценных бумагах.

Появление этой разновидности капитала связано с развитием потребности в привлечении все большего объема кредитных ресурсов вследствие усложнения и расширения коммерческой и производственной деятельности. Таким образом, фондовый рынок исторически начинает развиваться на основе ссудного капитала, так как покупка ценных бумаг означает не что иное, как передачу части денежного капитала в ссуду, а сама бумага получает форму кредитного документа, в соответствии с которым ее владелец приобретает право на определенный регулярный доход, представленный в виде процентов или дивидендов на отданный взаймы капитал. Ценная бумага (титул собственности), которая возникает в результате такой операции, сохраняет за ее владельцем право собственности на отданный взаймы капитал и, кроме того, дает право на его увеличение за счет процента или дивиденда.

Появившись, такой капитал начинает жить самостоятельной жизнью. Это проявляется в том, что его рыночная стоимость (совокупная курсовая цена бумаг) изменяется не только под влиянием функционирования реальных активов, которые олицетворяют ценные бумаги, но также (а часто и в наиболее существенной степени) в зависимости от других факторов, так таких, например, как политические события. Стоимость фондовых активов может колебаться в больших пределах по отношению к размеру производственных фондов фирм, как превышая их в несколько раз, так и сокращаясь практически до нуля. Независимая от реальных активов жизнь ценных бумаг проявляется также в самостоятельном обращении на рынке. С теоретической точки зрения такое положение становится возможным в силу того, что, во-первых, в результате акта ссуды происходит отделение капитала-собственности от капитала-функции и, во-вторых, ценная бумага представляет собой потенциальный денежный капитал, обладающий высокой степенью ликвидности, т.е. способностью легко быть превращенной в наличные средства.

Величина фондовых активов (совокупная курсовая цена бумаг) определяется путем капитализации доходов по ценным бумагам:

Курсовая цена фондовых активов= доход по ценным бумагам * *100%

средняя процентная ставка

Основная функция фондового рынка заключается в мобилизации денежных средств вкладчиков для целей организации и расширения производства.

Другая функция — информационная. Она состоит в том, что ситуация на рынке ценных бумаг сообщает инвесторам информацию об экономической конъюнктуре в стране и дает им ориентиры для вкладывания своих капиталов. В целом же функционирование капитала в форме ценных бумаг способствует формированию эффективной и рациональной экономики, поскольку он стимулирует мобилизацию свободных денежных ресурсов в интересах производства и их распределение в соответствии с потребностями рынка. 3.2 Виды ценных бумагЦенная бумага представляет собой денежный документ, удостоверяющий право владения или отношения займа и определяющий взаимоотношения между лицом, выпустившим этот документ, и их владельцем. Ценные бумаги предусматривают, как правило, выплату дохода в виде дивиденда или процента, а также возможность передачи денежных и иных прав, вытекающих из этих документов, другим лицам. Наиболее распространенными видами ценных бумаг являются акции и облигации.

Акция — ценная бумага, которая свидетельствует о внесении пая в капитал акционерного общества и дает ее владельцу право:

— на получение определенного дохода, который называется дивидендом;

— голоса при решении дел общества;

— на получение части имущества компании при ее ликвидации;

— на инспекцию за производственно-финансовым состоянием фирмы;

— на преимущественное приобретение новых выпусков акций.

Стоимость акций, как правило, не погашается акционерным обществом и вновь превратить ее в деньги можно лишь путем продажи. Акция обращается до тех пор, пока существует акционерное общество. В разных странах в обращении находятся различные виды акций, но наиболее распространенные категории — это обыкновенные и привилегированные акции. Дивиденд на обыкновенные акции колеблется в зависимости от финансовых результатов деятельности компании. Привилегированные акции дают право на получение фиксированного процента. Вначале дивиденд выплачивается на привилегированные акции, а уже оставшаяся сумма распределяется между остальными видами акций. Привилегированные акции не дают права голоса при решении дел акционерного общества. Обычно это право предоставляется, когда дивиденд не выплачивается в течение ряда отчетных периодов.

Акция может быть на предъявителя и именной. При передаче последней другому лицу, требуется поставить на ней специальную передаточную подпись, которая делается с ведома акционерного собрания.

Возникновение акций связано с переходом от индивидуальной к ассоциированной форме частной собственности. Необходимость в собственности такого вида возникает в связи с увеличением масштабов и стоимости производства. Средств одного предпринимателя уже не хватает для реализации крупных проектов. В то же время акционерная форма организации предприятия позволяет инвестору с большей смелостью вкладывать свои капиталы. Одно из основных препятствий, которое может остановить предпринимателя в реализации какого-либо проекта, заключается в риске заморозить крупные капиталы на длительный срок. Акционерная форма инвестирования разрешает данные проблемы, поскольку акции в любой момент могут быть превращены в наличные средства путем продажи.

Акционерная форма собственности позволяет также избежать изъятия средств из предприятия, если какой-либо совладелец пожелает вдруг вернуть себе деньги. В этом случае его акции будут реализованы на рынке, а реальный капитал предприятия не будет, затронут, и сам производственный процесс не нарушится.

Как уже отмечалось, акция дает право на участие в управлении акционерным обществом. Однако такое право реально сосредоточивается в руках только тех инвесторов, которые владеют контрольным пакетом акций. Только они на деле получают право собственности на реальные активы. Для остальных акционеров, владеющих небольшим количеством акций, их приобретение представляет собой не что иное, как операцию по предоставлению ссуды, т.е. простую кредитную сделку, их доля акций на практике не дает им возможности эффективно воздействовать на принимаемые решения. Такие акционеры могут предоставлять свое право голоса на акции по доверенности третьим лицам или совету директоров.

В связи с возрождением акционерной формы собственности в России часто подчеркивается мысль, что владение акциями должно пробудить у человека «чувство хозяина». Однако, как показывает практика западных стран, простое приобретение бумаг не всегда превращает вкладчика в лицо, крайне заинтересованное в развитии этой компании. Такое предположение является верным преимущественно в отношении тех людей, которые владеют акциями предприятия, где они работают. В противном случае их интерес сводится к стремлению получить максимальный дивиденд. Если же доходы по их акциям других корпораций растут, они дают посреднической фирме поручение продать одни и купить другие бумаги. Поэтому само по себе владение акциями далеко не обязательное условие для появления у человека «чувства хозяина» предприятия.

Возрождение акций в нашей стране поставило на повестку дня и такой вопрос, как возникновение эксплуатации при приобретении их лицами, не работающими на данном предприятии. Однако подобное положение представляет собой еще не до конца изжитую дань идеологическим догмам, а не трезвый экономический взгляд на рыночную экономику во всем ее сложном многообразии. Такая постановка вопроса крайне негативна, поскольку она ставит преграду на пути максимальной мобилизации всех свободных денежных средств всех слоев населения страны, для целей экономического развития. Кроме того, приобретение акций других предприятий выступает для человека своеобразной страховкой его сбережений и сохранения благосостояния. Если настаивать на том, что вкладчик должен приобретать акции только того предприятия, на котором он работает, то это, значит, сделать его более уязвимым перед лицом рыночной экономики. В рыночной экономике ни одно предприятие не застраховано от банкротства. В случае же банкротства наш работник останется как без рабочего места, так и без накопленных сбережений. Таким образом, свободная продажа акций всем желающим позволяет отчасти решать проблему стабильности благосостояния населения страны.

Следующая наиболее важная форма ценных бумаг — облигации. Они дают право их владельцу ежегодно получать фиксированный доход, но не предоставляют права голоса при решении вопросов функционирования выпустившего его предприятия. Облигация эмитируется (выпускается) на ограниченный период времени. Стоимость ее полностью погашается по истечении этого срока. Облигации могут выпускать государство, города, предприятия, различные фонды, советы и т.д. Доход по облигациям обычно называют платежами «по купонам», так как держатель облигации через установленные промежутки времени срезает с облигации определенный небольшой уголок и отсылает его по почте эмитенту (т.е. организации, выпустившей облигацию), чтобы получить причитающиеся проценты.

Облигации выпускаются именные и на предъявителя. Эмитируются и конвертируемые облигации. Такие бумаги дают право обменять их на акции той же компании. При выпуске некоторых облигационных займов может оговариваться право их досрочного погашения (т. е. выкупа) со стороны эмитента.

Классическая облигация представляет собой ценную бумагу с фиксированным процентом. Однако практика хозяйственной жизни привела к появлению более гибких разновидностей данной бумаги. Возникли облигации с «плавающим» процентом. Доход по ним колеблется в зависимости от ситуации на рынке ссудных капиталов.

Существуют облигации с нулевым купоном. Процент по ним не выплачивается. Доход вкладчик получает за счет того, что облигации при выпуске продаются по цене ниже номинала, а при наступлении срока погашаются по номиналу.

Заключение.

Инфраструктура рынка как быстро развивающееся многообразие рыночных отношений.

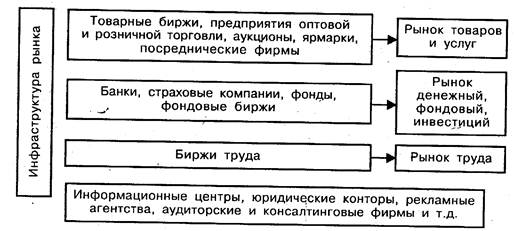

Рыночной экономике необходима инфраструктура – система взаимосвязанных специализированных организаций, тема взаимосвязных потоки товаров, услуг, денег, ценных бумаг и рабочей силы. Например, на товарном рынке действуют товарные биржи, предприятия оптовой и розничной торговли, фирмы, занимающиеся посреднической деятельности, и т.п. Ранее отмечалось, что рыночная система нуждается в развитой системе аккумуляции сбережений, ядром которой являются фондовые биржи и банки.

1. Коммерческие банки и фондовые биржи имеют общее функциональное значение – аккумулировать сбережения для последующего их инвестирования. Вместе с тем они различаются по цели деятельности, характеру операций и риску.

2. Биржа представляет собой организованный оптовый рынок. По типу биржевого товара различают товарные, фондовые и валютные биржи. В современной экономике существуют публично-правовые и государственные биржи. Деятельность биржи регламентируются ее уставом. На бирже действуют посредники – брокеры, выполняющие поручения клиентов, и дилеры, покупающие и продающие товары. Специалисты (джобберы) курируют определенную группу товаров и ценных бумаг корпорации или отрасли.

3. Биржа, как барометр, характеризует состояние всего народного хозяйства, индикаторами которого являются биржевые курсы (рыночные цены). Они формируются под влиянием спроса и предложения. Структура спроса на ценные бумаги во многом определяется общеэкономическими факторами, динамику которых предугадать довольно сложно. Структура предложения ценных бумаг зависит от микроэкономических факторов.

4. Наряду с рынком реального товара существует рынок, на котором торгуют правами на покупку («call») и правами на продажу («put») товара. При этом покупатель контракта обладает правом выбора и платит за это премию. Такая сделка является опционом. Покупатель опциона страхуется в размере премии от понижения («call») или повышения («put») цены. А страхование продавца отсутствует. Прибыль продавца опциона ограниченна премией, прибыль покупателя может быть сколь угодно большой, начиная с некоторой цены.

5. На рынке фьючерсов покупаются и продаются типовые контракты на биржевые товары. Единственным переменным параметром является цена, которая определяется покупкой противоположного фьючерсного контракта (метод хеджирования). Различают совершенный хедж, когда убыток по контракту на реальный товар полностью компенсируется прибылью по фьючерсны контрактам, и несовершенный хедж, когда происходит частичная компенсация. Продавцы и покупатели контрактов равноправны и одинаково страхуются.

Список используемой литературы.

1. «Введение в экономическую теорию» под ред. А.Я. Лившица, И.Н. Никулиной, с.55 – 125

2. «Учебник по основам экономической теории», с.97 – 103

3. Филипп Котлер «Основы маркетинга», с. 15 – 34

4. «Курс рыночной экономики» под ред. проф. Г.И. Рузавина, с. 27 – 49

5. «Рыночная экономика» словарь, с. 44 – 65

6. «Экономикс» Макконнелл, Брю, с. 3 –20, 32 – 38, 81-151, 158 – 174.

7. Филипп Котлер «Основы маркетинга», с. 51 – 60

8. «Курс рыночной экономики» под ред. проф. Г.И. Рузавина, с. 20 – 39

9. «Рыночная экономика» словарь, с. 84 – 105

10. «Экономика», С. Фишер, Р.Дорнбуш, Р. Щмалензи, с. 1,2,58, 64 – 65, 388 – 392, 435, 514 – 515, 521

11. «Экономическая теория» краткий курс, С. С. Носова, с. 117 – 129, 155 – 166, 191 – 196, 196 - 218

12. «Инфраструктура рынка ценных бумаг», Е. И. Мельникова, с. 165 – 180, 290 – 334

13. «Основы современной экономики», В. М. Козырев с. 35 – 69, 87 – 95

14. Радаев В.В. «Рынок как объект социологического исследования» // «Социс» №3, 1999г., с.48 – 62

15. Харламенко Е. и А. «Россия и «рынок» - к методологии проблемы» // «Диалог» №3,1999г., с. 29 – 41

Похожие работы

... в Интернете. Совмещаются почтовые, телефонные и онлайн-заказы; в) (Click and Mortar) – традиционные brick-and-mortar (Компании из кирпича и бетона – жаргон – реальные компании, имеющие развитую инфраструктуру дистрибуции услуг) продавцы, представленные через веб-витрину; г) Продавец Битов (Bit Vendor) – продавец, который работает только с цифровыми продуктами и услугами и, в своей полной форме, ...

... , образования, здравоохранения, социального обеспечения и т.д.), деятельность которых направлена на удовлетворение личных потребностей, обеспечение жизнедеятельности и интеллектуального развития населения, а также инфраструктуру рынка.[2]. При рассмотрении вопроса о производственной инфраструктуре важно выделить то, что она не производит какой-либо продукт, лишь создает необходимые условия для ...

... нас в настоящее время. Плюс отсутствует опыт создания и функционирования СЭЗ. Несомненно, это сдерживает развитие свободных экономических зон в России. 3. Элементы инфраструктуры рыночной экономики Основными элементами инфраструктуры современного рынка являются: ♦ биржи (товарные, сырьевые, фондовые, валютные), организационно оформленное посредничество; ♦ аукционы, ярмарки и ...

... (работник хочет продать свою рабочую силу, а работодатель - её купить), то любые отношения между ними так или иначе связаны с куплей-продажей рабочей силы и жизненных средств. 1.2 Теоретические подходы к анализу рынка труда и особенности его функционирования Согласно неоклассическому подходу рынок труда – это рынок, где реализуется лишь один из прочих ресурсов. Причём, можно выделить четыре ...

0 комментариев