Навигация

ИНФЛЯЦИЯ И АНТИИНФЛЯЦИОННАЯ ПОЛИТИКА В РОССИИ

117480

знаков

4

таблицы

9

изображений

3. ИНФЛЯЦИЯ И АНТИИНФЛЯЦИОННАЯ ПОЛИТИКА В РОССИИ

3.1 Особенности инфляционного процесса в России.

В 1996-1997 гг., несмотря на существенное снижение темпов инфляции, спад производства не сменился подъемом даже в наиболее благополучных экспортно-сырьевых отраслях. Есть основания полагать, что и при нулевой инфляции перелома в ситуации не может наступить. Поэтому актуально более внимательно проанализировать особенности инфляции в России и проводимую антиинфляционную политику.

Многочисленные концепции инфляции, разработанные за рубежом, можно с некоторой долей условности разделить на однофакторные и многофакторные. В превом случае акцент делается на изучении того фактора, чье влияние признается преобладающим: денежной массы, издержек на заработную плату, уровня налогов, предложения мировых денег, валютного курса и т.п.

Однофакторные теории инфляции полезны для объяснения воздействия отдельных факторов на ситуацию в России. Так, очевидно влияние неадекватных налоговых ставок. У нас в больших масштабах, чем в развитых странах, неудачная система налогообложения привела к инфляционному перераспределению прибыли промышленных и других производственных корпораций в пользу теневого и финансово-банковского секторов. Если за рубежом велись длительные дискуссии по поводу оптимальной ставки налогообложения, то в нашей стране эта проблема решалась без необходимых профессиональных и политических обсуждений.

Из других факторов инфляции, хорошо изученных за рубежом, в России активно осуществляется “импорт” инфляции путем приближения внутренних цен к мировым, обесценения рубля по отношению к мировым валютам, увеличения предложения иностранной валюты.

Многофакторные концепции инфляции менее разработаны из-за своей сложности. Среди них приоритет следует отдать цельной теории инфляции, созданной Дж. Кейнсом. Практическое использование теории инфляции затруднено из-за сложности измерения инфляции, установления ее эластичности от тех или иных факторов, определения влияния умеренной инфляции на экономическое развитие и отделения последней от подлинной инфляции.

Статистически инфляция измеряется индексом роста товарных цен. При этом обесцениваются платежные средства покупателей, но процентные ставки, отражающие цену кредита, в некоторой степени автономны от динамики товарных цен. Кроме того, процентные ставки различаются в зависимости от назначения кредитов. Причем низкие ставки по долгосрочным кредитам являются одним из условий развития экономики.

Попутно встает вопрос о ценах на капитальные блага, приобретенные в прошлые периоды. Возможно, их переоценки не нужно включать в индекс инфляции, но очевидно, что они должны учитываться при анализе последствий инфляции. если же стоимость капитальных благ выражена в ценных бумагах, то необходимо принимать во внимание динамику курса подобных активов.

Фундаментальной проблемой является сопоставление динамики абсолютных и относительных цен для определения подлинной инфляции. если экономика развивается, то рост цен может происходить в результате использования новых поколений машин, оборудования, потребительских товаров и т.п. Применение более производительных средств труда и высококачественных предметов потребления означает переход на иной уровень производства и потребления. Связанный с этим рост цен не является инфляцией.

Точное измерение неинфляционной составляющей роста товарных цен, видимо, невозможно. С точки зрения обоснования антиинфляционной политики это и не требуется. Проще повысить зарплату, чем снизить цены, поэтому страны-лидеры борются с инфляцией путем регулирования относительных цен. При этом учитываются особенности рыночных механизмов роста товарных цен.

Инфляционный рост цен происходит по воле субъектов рынка. При неограниченной законодательством и ценовыми соглашениями либерализации цен каждый экономический агент свободен в увеличении цены предложения выше цены спроса. Поскольку на краткосрочном отрезке времени спрос обычно малоэластичен к цене, лидер повышения цен успевает перераспределить в свою пользу доход потребителей до того, как спрос сократится до уровня равновесия с новой более высокой ценой. Вслед за лидерами повышения цен в гонку инфляции включаются их контрагенты. В результате этого поднятая лидерами инфляции волна роста издержек возвращается к ним, и они уже оказываются не в состоянии в одностороннем порядке снизить цену. Реальный механизм рыночного ценообразования таков, что в процессе снижения цен должны участвовать все экономические агенты. В странах-лидерах отработаны разнообразные процедуры контроля за установлением и регулирования рыночных цен. Как правило абсолютного снижения цен страны-лидеры добиваются на мировом рынке по энергоносителям, металлам и другой импортируемой ими продукции.

На внутренних рынках стран-лидеров ценовые диспропорции, возникающие при инфляции, устраняются обычно путем регулирования паритетов цен. При этом на продукцию отраслей, создавших диспаритеты, цены замораживаются, что приводит к их относительному снижению по сравнению с ценами на продукцию отраслей, потерпевших урон от диспаритета. Последним “дозволяется” динамика цен в рамках допустимого темпа инфляции. Процедура относительного снижения цен на товарных рынках является сложной и применяется лишь по особо важным ценовым пропорциям. В частности, в США, в ЕС, в Японии и других развитых странах регулируются паритеты цен сельского хозяйства. Относительное снижение цен достигается и за счет регулирования цен и тарифов естественных монополий, контроля за ценами на важнейшие виды продукции машиностроения, химической промышленности, потребительских товаров и бытовых услуг.

Однако регулирование паритетов цен не в состоянии устранить все последствия инфляции. поэтому в развитых экономиках широко используется снижение цен потребительских товаров по отношению к цене труда, а цен на инвестиционные ресурсы относительно цены кредита. По данным департамента статистики Международного валютного фонда (ИВФ), в 23 промышленно развитых странах инфляционный рост полностью компенсируется повышением цены труда (таблица 1).

Таблица 1

Динамика цен товаров и труда

(промышленно развитые страны, 1965 г. = 100%)

(в %)

| 1970 г. | 1980 г. | 1990 г. | 1994 г. | |

| Заработная плата | 140 | 414 | 709 | 820 |

| Потребительские цены | 122 | 289 | 476 | 540 |

| Реальная заработная плата | 115 | 143 | 149 | 152 |

| Относительно снижение потребительских цен | 87 | 70 | 67 | 66 |

В статистике принят показатель реальной заработной платы, но для антиинфляционной политики важен коэффициент, обратный ему. Если заработная плата растет быстрее, чем цены, то одновременно происходит как бы относительное снижение цен.

Как видно из таблицы 1, несмотря на абсолютный рост потребительских цен в промышленно развитых странах за 1966-1994 гг. в 5,4 раза, относительно цены труда они снизились на 43 процентных пункта. В абсолютных ценах инфляция имела место, а по индексу покупательной способности оценка меняется и приводит к выводу об использовании в антиинфляционной политике показателей относительных цен по методике, основанной на опыте промышленно развитых стран. Данные по таблице1 позволяют сформулировать фундаментально положение: опережающий рост заработной платы( и соответственно платежеспособного спроса населения) при развитой системе регулирования цен не только не приводит к неконтролируемой инфляции, но и является инструментом антиинфляционной политики, обеспечивая относительное повышение покупательной способности (такая тенденция обусловлена снижением материалоемкости, удельных накладных и сбытовых расходов, трансакционных издержек при росте и улучшении структуры производства).

Справедливо и обратное положение: при отсутствии развитых систем регулирования цен (и соответственно сокращение платежеспособного спроса) на является препятствием для неконтролируемой инфляции.

В таблице 2 приведены данные Госкомстат РФ об изменении цен и заработной платы за последние годы. В соответствии с методикой МВФ соответствующие индексы пересчитаны к базовому году.

Таблица 2

Динамика цен товаров и труда

(1991 г. = 1)

| 1992 г. | 1993 г. | 1994 г. | 1995 г. | 1996 г. | |

| Индекс потребительских цен | 26,1 | 245 | 773 | 1785 | 2178 |

| Номинальная начисленная среднемесячная заработная плата | 13,4 | 115 | 288 | 605 | 786 |

| Относительный рост потребительских цен | 1,9 | 2,1 | 2,7 | 2,9 | 2,8 |

Из таблицы 2 видно: уже в 1992 г. паритет цен потребительских товаров и цены труда в России был нарушен путем снижения цены труда в 1,9 раза. Но вызванное этим уменьшение платежеспособного спроса населения не стало препятствием для гиперинфляции в 1993 г. В 1994 г. правительство вынуждено было принять некоторые меры по замораживанию цен на энергоносители и транспортные тарифов. И хотя ценовое регулирование было робким и затем было отменено, именно оно привело с некоторым лагом к снижению темпов инфляции в 1995-1996 гг. Если рассматривать инфляцию в абсолютных ценах, да еще месяц к месяцу, то непонятно: почему при сравнительно низкой инфляции в 1996 г. спад производства не прекратился? Все встает на свои места, если вести анализ по динамике относительных цен и, как это делает МВФ применительно к промышленно развитым странам, рассчитывать индексы к базовому году. Оживление производства невозможно, если цена труда была занижена в 2,9 раза в 1995 г. и в 2,8 раза в 1996 г. В 1996 г. впервые за годы реформ статистика показала превышение темпов роста заработной платы над темпами инфляции. Но до “великого перелома” еще далеко. При проведении политики задержки выплат заработной платы преодоление диспаритета в 2,8 раза представляется неразрешимой проблемой.

Инфляционный рост цен в СССР начинался с расширения самостоятельности предприятий. Нынешняя либерализация экономики лишь продолжает реформы 1987 г., в соответствии с которыми предприятия получили беспрецедентные экономические свободы по законам о либерализации внешнеэкономических связей, об отмене директивного планирования, о коммерциализации банков, о кооперативах, акционерных обществах и т.п. Поскольку экономические свободы предоставлялись без создания адекватных эффективному рынку институтов регулирования, они привели к расширению инфляционных явлений, препятствующих развитию экономики. Прежде всего инфляцию провоцировали:

Ø спекуляции на рынке ресурсов, получаемых по фиксированным ценам и реализуемых по свободным ценам;

Ø проедание накоплений путем расходования прибыли и амортизации на непроизводственные нужды;

Ø деградация кредитно-денежной системы в результате перевода безналичного оборота в наличный.

Для борьбы с инфляцией правительство выбрало либерализацию цен и сокращение денежной массы. Предположение о том, при ликвидации фиксированных цен “ невидимая рука” установит равновесные цены, которые не будут затем расти, оправдалось с точностью до наоборот. После того, как ценообразование освободилось от “якоря” фиксируемых цен, инфляция из контролируемой превратилась в неконтролируемую.

Что касается политики сокращения денежной массы, то она лишь завершила процесс ликвидации необходимого для развития экономики безналичного оборота. Путем многократной оборачиваемости денежных средств банки и другие финансовые учреждения в период высокой инфляции получают инфляционную сверхприбыль, намного превышающую среднюю в сфере материального производства. В результате происходит инфляционное перераспределение прибыли и денежных ресурсов из реального сектора в финансово-банковский. Рост процентных ставок сопровождается снижением относительной цены ссудного денежного капитала. Если темпы роста товарных цен существенно обгоняют темпы роста процентной ставки, инвестиционные денежные ресурсы обесцениваются. Чем выше инфляции, тем больше обесценение долгосрочных кредитов. Кризис на рынке долгосрочных кредитов провоцирует расширение спекуляций на рынке краткосрочных обязательств. Переход от “длинных” к “коротким” деньгам ведет к сокращению денежной массы за счет сокращения инвестиций в основной и оборотный капитал реального сектора не рекомендуется даже монетаристами, поскольку оно ведет к абсолютному снижению объемов производства и потребления.

Антиинфляционная политика ведущих промышленно развитых стран включает в себя регулирование процентной ставки и денежной массы. При слишком низкой номинальной процентной ставке реальная процентная ставка в условиях инфляции становится отрицательной. При чрезмерно высокой процентной ставке удорожание кредитов провоцирует рост товарных цен. Кейнсианская доктрина исходит из регулирования процентной ставки, монетаристы акцентируют внимание на регулировании денежной массы. Причем западные монетаристы, отстаивая необходимость ограничения денежной массы, никогда не рекомендовали сжатие денежной массы. Знаменитое “денежное правило” Фридмена гласит: денежную массу следует наращивать с постоянным темпом независимо от динамики и циклических колебаний конъюнктуры рынка, т.е. следует ограничивать рост денежной массы постоянным темпом, но отнюдь не сокращать денежную массу.

В России уменьшение темпов инфляции в 1995-1996 гг. привело к снижению процентных ставок. Одновременно наблюдался ограниченный рост денежной массы.

В программных документах правительства задача снижения процентных ставок и доходности по ГКО поставлена, но реализация ее тормозится. Что касается объема денежной массы, то правительство не считает целесообразным существенное расширение инвестиционных кредитов, которое не приведет к усилению инфляции.

Как видно из таблицы3, в 1990 г. коэффициент монетизации в России был 62%, т.е. на уровне промышленно развитых стран. В результате перехода от “длинных” к “коротким” деньгам коэффициент монетизации 1995 г. снизился до 9,6%, или в 6,5 раз по сравнению с 1990 г. В 1996 г. коэффициент монетизации впервые за последние шесть лет возрос, но это увеличение незначительно по сравнению с сохраняющимся относительным сокращением денежной массы в 5,2 раза (к 1990 г.).

Таблица 3

Денежные индикаторы и темпы инфляции в России

| 1990 г. | 1991 г. | 1992 г. | 1993 г. | 1994 г. | 1995 г. | 1996 г. январь- сентябрь | |

| В среднем за год | |||||||

| Темпы прироста М2, % | 11,5 | 153,8 | 561,2 | 416,2 | 166,5 | 125,8 | 25 |

| Темпы инфляции, % | 6,8 | 168 | 2509 | 844 | 215 | 131 | 16,5 |

| Денежный агрегат | |||||||

| М2, трлн. руб. | 0,4 | 0,7 | 4 | 21,9 | 65,2 | 159 | 255 |

| ВВП, трлн. руб. | 0,6 | 1,4 | 1,9 | 171 | 611 | 1659 | 2145 |

| Коэффициент монетизации, % | 62,4 | 49,4 | 21,2 | 12,8 | 10,7 | 9,6 | 11,9 |

| Скорость денежного обращения, раз | 1,6 | 2 | 4,7 | 7,8 | 9,4 | 10,4 | 8,4 |

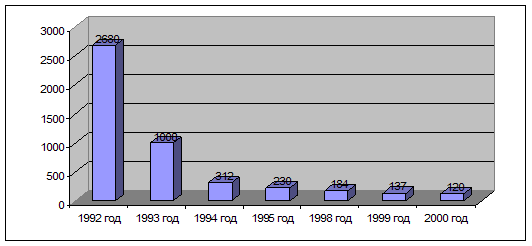

Инфляция в 1992 г. составила 2509%, а в 1996 г. – 16,5%. Это означает, что рубль обесценился в 1992 г. в 25 раз, а денег было в обращении лишь в 5,6 раза больше. Следовательно, относительно товарных цен объем денежных средств в 1992 г. снизился в 4,4 раза, а не возрос на 561%, как это было по номиналу. В 1996 г. темпы роста денежной массы обгоняли темпы инфляции, что свидетельствовало о небольшом смягчении, а не ужесточении денежной политики.

Поскольку с 1991 г. по 1995 г. темпы прироста денежной массы отставали от темпов инфляции в значительной степени, есть основание говорить о наличии в России инфляции издержек и отсутствии инфляции спроса, обусловленной избытком платежных средств. Такой вывод можно сделать также из анализа ускорения оборота денег.

По Кейнсу сам факт увеличения скорости обращения денег указывает на переход от стадии умеренной инфляции к подлинной инфляции. Критерии умеренной инфляции: рост цен ниже уровня процентных ставок. Это создает условия для экономического развития. Признак подлинной инфляции – индекс цен обгоняет рост процентных ставок, что означает обесценение ссудных денег и проедание основного капитала.

Скорость денежного обращения рассчитывается путем деления ВВП на М2. Экономически вполне корректно сказать: если деньги обслуживали долгосрочные обороты, связанные с инвестициями и платежами в реальном секторе экономики в 1996 г. на уровне 1990 г., то скорость денежного обращения уменьшилась бы при прочих равных условиях в 5 раз, т.е. при прочих равных условиях можно было бы инвестировать в реальный сектор экономики в несколько раз большую сумму денег, чем их было в обороте в 1996 г., не рискуя получить инфляцию выше уровня 1990 г.

Важным направлением антиинфляционной политики в развитых экономиках является регулирование валютного курса. Рост инфляции ведет к снижению курса национальных валют. Задача регулирования состоит в том, чтобы не допустить обратного воздействия обесценения национальной валюты на рост внутренних цен, т.е. не допустить возникновения инфляционной спирали: цены – валютный курс – цены. В России подобная спираль активно действовала в 1991 – 1993 гг. Резкое обесценение рубля по отношению к доллару, происходившее в 1992 –1993 гг., провоцировало повышение внутренних цен. В результате темпы инфляции стали опережать темпы роста курса доллара. Одной из немногих действенных мер по стабилизации экономики со стороны Минфина и Центробанка было регулирование валютного курса рубля. В 1995 г. темпы прироста курса доллара замедлились по сравнению с 1994 г. более чем в 2 раза. Это положительно сказалось на снижении инфляции в 1995 и 1996 гг.

Положение в экономике России достаточно очевидно объясняется при сравнении с экономической политикой промышленно развитых стран. Их антиинфляционная политика в отличие от российской строится не просто на снижении индексов абсолютных цен, а на одновременном устранении диспропорций относительных цен. В России отход от мирового опыта состоит в отрыве проблемы подавления инфляции от задач борьбы диспаритетами относительных цен. Можно снизить уровень инфляции до нуля, но это не приведет к оживлению экономики, если не будут ликвидированы непомерно большие диспаритеты товарных цен – цены труда, процентной ставки – цен инвестиционных ресурсов – рентабельности реального сектора и т.д.

По данным Госкомстат РФ, в мае 1997 г. начисленная среднемесячная заработная плата возросла на 12% по сравнению с маем 1996 г. За этот же период индекс потребительских цен увеличился на 14,6%. Если учесть, что в 1996 г. относительный рост потребительских цен к среднемесячной заработной плате составил 2,8 раза к базовому 1991 г. (таблица 2), то приходится констатировать: в первой половине 1997 г. задача ликвидации диспаритета потребительских цен с ценой труда не решалась.

Учетная ставка Центрального банка снизилась в мае 1997 г. до 36% годовых, в июле она сократилась до 24 %. Соответственно должна складываться тенденция снижения процентных ставок. Но для того чтобы начался массовый процесс инвестирования в реальную экономику, норма рентабельности в сфере реального производства должна стать выше процентных ставок. В январе-мае 1997 г. промышленные предприятия отгрузили продукцию на 620 трлн. руб. Их прибыль за этот период была равна 30,5 трлн. руб., т.е. рентабельность в промышленности по отгруженной продукции составляла 4,9%, что явно ниже процентных ставок.

Таким образом, в сложившейся ситуации России требуется перейти от политики регулирования инфляции по абсолютным ценам к активному регулированию относительных цен. Перед правительством, Центральным банком и законодательной властью стоят конкретные задачи:

1. повысить покупательную способность населения путем выплат задолженности из федерального и местного бюджетов соответствующим группам работников;

2. привести денежную массу и процентные ставки в соответствие с потребностями производства, товарного рынка, капитальных вложений и бюджетных выплат;

3. сократить, а в перспективе ликвидировать, диспаритеты цен по основным ценообразующим отраслям: сельскому хозяйству, топливно-эергетическому комплексу, транспорту и т.д.

решение названных задач осложняется наличием в экономике России инфляционно-перераспределительных “синдикатов”, теневых и криминальных механизмов. Бюджетные средства не доходят до адресатов либо поступают с задержками, банки не выполняют функций кредитования капитальных вложений и т.д. Сложилась ситуация, когда решение задачи приведение денежной массы в соответствие с потребностями экономики встречает сопротивление со стороны структур, имеющих большие доходы от манипуляций с денежными суррогатами и от спекуляции денежными ресурсами. Очевидно, что без принятия жестких мер в денежно-кредитной сфере даже обоснованная и адресная эмиссия денег будет иметь негативные последствия из-за нецелевого использования денежных средств.

Наибольшую сложность представляет недопущение всплеска инфляции при неизбежном увеличении массы платежных средств в экономике. Задолженность бюджета по заработной плате на начало августа 1997 г. составляла примерно 52 трлн. руб. По данным Госкомстата РФ, в январе-мае 1997 г. около 70% семейных расходов населения составляли покупки товаров и оплата платных услуг. Можно предположить, что среди работников массовых профессий бюджетной сферы, которым задерживается заработная плата, эта доля достигает 90%. Из общего объема денежных доходов в январе-мае 1997 г. население израсходовало на покупку товаров и оплату услуг 433 трлн. руб., т.е. в месяц в среднем 86,6 трлн. руб. Таким образом, если немедленно вернуть долги по заработной плате военным, врачам, учителям, работникам коммунального хозяйства и другим получателям бюджетных денег, то сумма в 46,8 трлн. руб. будет противостоять примерно половине месячных покупок товаров и услуг. Правительство озабочено сбалансированием бюджетных выплат с доходами бюджета. При этом предпринимаются бесперспективные попытки пополнить доходы, не обеспечивая экономический рост и не задевая интересы непроизводительного антисистемного перераспределения доходов. Такой подход не решает проблемы сбалансированности денежных выплат и их товарного обеспечения. Если Госкомимущество передаст в федеральный бюджет в 1997 г. 7,7 трлн. руб. доходов от продажи государственного имущества, то это не лучше эмиссии денег на ту же сумму, поскольку никак не связано с увеличением товарной массы.

Для России проблема заключается не в том, чтобы не допустить кредитной эмиссии, а в использовании остро необходимых кредитных средств для финансирования капитальных вложений в подъем экономик, а также для кредитования оборотных средств. Последнее для России очень важно в силу ее природных особенностей. В экономике России большую роль играют сезонные затраты в сельском хозяйстве, в промышленности северных территорий, в строительстве. В мировой практике под сезонное кредитование создаются специализированные банки и кредитные учреждения. В России этот элемент рынка, как и многие другие рыночные институты, не создан. Следовательно, нужно либо возвращать бывшие отраслевые банки к исполнению своих функций, либо создавать новые кредитные учреждения в ведении отраслевых и региональных ассоциаций товаропроизводителей.

Наряду с инвестициями в производство замедлению оборота денег способствуют и меры по организации банковской деятельности: увеличение доли безналичного оборота; расширение долгосрочных кредитов и т.п. В этом направлении пока не предпринимается необходимых усилий, хотя резервы здесь велики.

Похожие работы

... эффективно использовать накопленный инвестиционный потенциал в интересах значительного повышения конкурентоспособности российской экономики и благосостояния ее граждан. 3 Современный уровень инфляции и задачи антиинфляционной политики России 3.1 Инфляционные процессы в России на начало 2008 года Согласно данным Федеральной службы государственной статистики базовый индекс потребительских ...

... для России характерна повышенная инфляция не только в кризисные периоды, но и при обычных условиях. 2. Анализ антиинфляционной государственной политики 2.1 Цели и меры регулирования антиинфляционной политики государства Негативные социальные и экономические последствия инфляции вынуждают правительства разных стран проводить определенную экономическую политику. Антиинфляционная политика ...

... только неэкономическими мерами: жестким контролем цен, принудительным изъятием продовольствия у производителей и т.п. 5. Антиинфляционная политика государства 5.1 Цели антиинфляционной политики. Бюджетная политика государства Негативные социальные и экономические последствия инфляции вынуждают правительства разных стран проводить определенную экономическую политику. Антиинфляционная ...

0 комментариев