Навигация

Формирование собственного капитала коммерческого банка

67888

знаков

2

таблицы

2

изображения

3.4. Формирование собственного капитала коммерческого банка

Для создания и функционирования коммерческого банка необходим определенный собственный капитал, который образует финансовую базу развития банка. Если сравнивать собственный капитал коммерческих банков с другими сферами предпринимательской деятельности, то он занимает небольшой удельный вес в совокупном капитале, из-за специфичной деятельности коммерческих банков как учреждения, осуществляющего мобилизацию свободных ресурсов на денежном рынке и предоставлению кредитов из них.

У коммерческих банков собственный капитал служит для страхования интересов вкладчиков и финансового обеспечения своей оперативной деятельности. Поэтому размер собственного капитала – это важный фактор обеспечения надежности работоспособности банка и, следовательно, должен находиться под жестким контролем органов, регулирующих деятельность коммерческих банков. Собственный капитал коммерческого банка выполняет три основные функции:

1. Защитную;

2. Оперативную;

3. Регулирующую.

Защитная функция собственного капитала включает в себя страхование вкладов и депозитов, гарантирующее интересы кредиторов коммерческого банка в случае его ликвидации или банкротства, а также обеспечение функционирования банка даже в случае появления убытков в его текущей деятельности.

Роль защитной функции собственного капитала банков изменяется под влиянием ряда факторов:

· Общеэкономического и финансового состояния страны;

· Стабильности денежной сферы;

· Развитие в стране страхования депозитов и ссуд;

· Стратегии и тактики банка.

Чем выше в стране уровень развития страхования вкладов, депозитов и ссудных операций коммерческих банков, тем меньше требования к защитной функции и тем меньшей может быть доля собственного капитала в активах коммерческих банков. В условиях экономической и финансовой нестабильности, хронической инфляции деятельность коммерческих банков подвергается дополнительному риску, что повышает требования к защитной функции собственного капитала.

Оперативная функция собственного капитала в банковской сфере значительно меньше выражена, чем в других сферах предпринимательской деятельности. Однако недооценивать ее не следует. Особенно ощутима роль этой функции в начале деятельности коммерческого банка. За счет собственного капитала финансируется приобретение необходимых для коммерческого банка помещений, их строительство или аренда, оснащение организационной и вычислительной техникой и т.д.

Сущность оперативной функции собственного капитала банка сводится к тому, что среди устанавливаемых регулирующими органами для коммерческих банков экономических нормативов важное место отводится тем, при исчислении которых используется собственный капитал банка. Это такие показатели, как отношение собственного капитала к пассивам или активам банка, к активом с повышенным риском и т.д.

Многофункциональное назначение собственного капитала банка делает его неоднородным по составу. Одна часть, предназначенная для обеспечения оперативной деятельности коммерческого банка, является наиболее постоянной и выступает в форме фондов: уставного, частично резервного, амортизации, экономического стимулирования. Вторая часть предназначена для страхования активных и других операций банка от убытков. Эта часть более подвижна и выступает в форме фондов: страхового, частично резервного, резервов для покрытия убытков, связанных с непогашением ссуд. Третья предназначена для регулирования размера собственного капитала банка, хотя может использоваться для обеспечения оперативной деятельности и страховых потребностей. Поэтому размер этой части собственного капитала наиболее подвижный и может зависеть как от изменения стратегических и тактических целей самого банка, так и от требований регулирующих органов.

В зависимости от источников и порядка формирования собственный капитал коммерческого банка подразделяют на:

· Акционерный;

· Резервный;

· Нераспределенная прибыль;

· Долгосрочные обязательства.

Акционерный капитал занимает базовое место в капитале банка, поскольку благодаря ему реализуются права собственников коммерческого банка – права на доход и управление банком. Акционерный капитал первоначально формируется в виде уставного фонда при создании коммерческого банка посредством взносов учредителей, выпуска и реализации акций.

Резервный капитал формируется в процессе последующей деятельности коммерческого банка. Он предназначен для покрытия возможных убытков коммерческого банка по проводимым им операциям, а также для выплаты дивидендов, когда для этого недостаточно прибыли. Наличие резервного фонда капитала обеспечивает устойчивость деятельности коммерческого банка, укрепляет его материальную и финансовую базы.

Нераспределенная прибыль – это источник собственного капитала коммерческого банка внутреннего происхождения. Она образуется как остаток прибыли после выплаты дивидендов, отчислений в резервный и другие фонды коммерческого банка.

Долгосрочные необеспеченные долговые обязательства могут формировать собственный капитал коммерческого банка посредством выпуска облигаций.

Перед коммерческими банками стоит важная задача – выбрать такой порядок формирования собственного капитала, который при минимуме затрат на образование и функционирование обеспечивал бы выплату достаточных дивидендов акционерам, создавая тем самым условия для дальнейшего развития коммерческого банка.

Заключение

Подводя итог сказанному, можно определенно сделать вывод о том, что банки сегодня – основная составная часть кредитно-финансовой системы любой страны. Кредитные системы развитых стран имеют различную структуру, но характерно то, что есть и общие черты: во всех развитых странах существуют двухступенчатые банковские системы – Центральный и коммерческие банки. Что касается коммерческих банков, то они занимают господствующее положение на рынке ссудных капиталов. Масштабы их деятельности в экономике развитой страны поистине огромны.

Сегодня коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определенный базовый набор, без которого банк не может существовать и нормально функционировать (прием депозитов, осуществление денежных платежей и расчетов, выдача кредитов). И это характерно для всех развитых стран. Наблюдается общая тенденция к специализации на более доходных операциях.

Практика банковского дела за рубежом представляет большой интерес для складывающейся в России новой хозяйственной системы. Построение нового банковского механизма возможно лишь путем восстановления принципа функционирования кредитных учреждений, принятых в цивилизованном мире и опирающихся на многовековой опыт рыночных банковских структур. Поэтому столь важным представляется изучение зарубежной практики организации банковских систем, которые продемонстрировали свою высокую эффективность.

ПРИЛОЖЕНИЕ

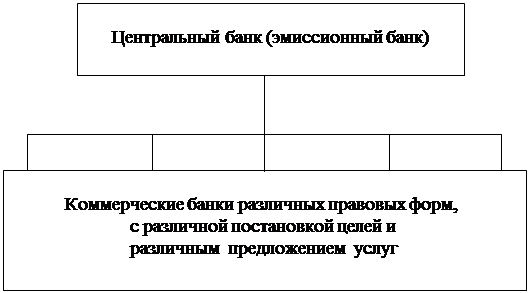

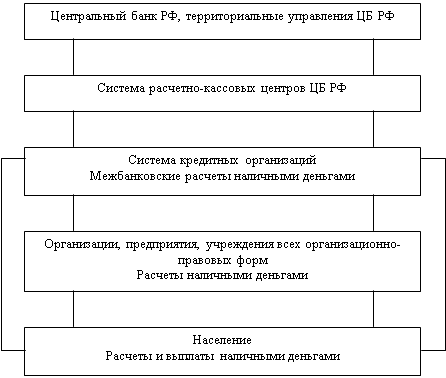

Рис. 1 Двухступенчатая банковская система.

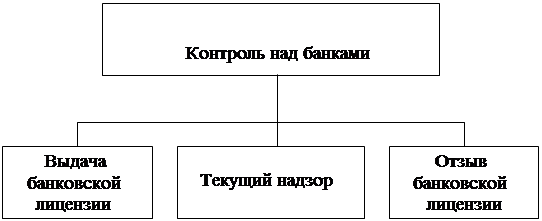

Рис. 2 Задачи ведомства, осуществляющего контроль над банками.

Предпосылки - проверка соблюдения - в случае несоблюдения

принципов собственного условий для выдачи

капитала и ликвидности; банковской лицензии;

- контроль над банковски- - при неосуществлении

ми операциями, в частно- деловой деятельности;

сти, над кредитными - при опасности для

сделками; кредиторов (т.е., в час-

- принятие мер в особых тности, вкладчиков )

случаях; банков

Таблица 1 Обзор центральных банков некоторых стран

| Страна | Центральный банк | Структурный принцип/филиалы | Отношение к правительству |

| Польша | Национальный банк Польши | Централизованный примерно 60 филиалов | В широком смысле зависит от указаний и контрольных прав парламента |

| Германия | Немецкий Федеральный банк | Девять земельных центральных банков имеющих около 200 филиалов в целом | Не зависит от указаний правительства |

| Франция | Банк де Франс | Централизованный, 211 филиалов | В широком смысле независим от указаний правительства |

| Великобритания | Банк Англии | Централизованный 5 филиалов и 3 агентства | Распорядительные полномочия казначейства |

| США | Федеральная резервная система | 12 федеральных резервных банков, имеющих в целом 49 филиалов | Федеральная резервная система в качестве независимого правительственного органа подотчетна конгрессу |

| Япония | Банк Японии | Централизованный, 33 филиала и 12 местных представительств в коммерческих банках | В широком смысле независим от указаний и контрольных прав правительства |

| Россия | Центральный банк России | Централизованный, примерно 180 отделений | Зависит от контрольных прав парламента и влияния правительства |

| Украина | Национальный банк Украины | Централизованный, 24 областные управлений и Крымское республиканское управление | В широком смысле зависит от указаний и контрольных прав правительства |

Список использованной литературы

1. Введение в банковское дело. Под ред. Г. Асхауера. М.: 1997.

2. Финансы, денежное обращение и кредит. Под ред. В.К. Сенчагова. М.:1999.

3. Банковское дело. Под ред. В.И. Колесникова. М.:1999.

4. В.М. Иванов “Деньги и кредит”. К.:1999.

5. Экономическая теория. Под ред. В.Д. Камаева. М.:1999.

6. В.И. Курков “Банковские системы мира”. М.:2000.

7. Большая советская энциклопедия. М.:1980.

8. “Экономика Украины”. Журнал. № 6-7, 2000.

9. Общая теория денег и кредита: Учебник / Под ред. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 1995.

10. Финансы. Денежное обращение. Кредит.: Учебник для вузов / под ред. Л.А. Дробозиной. – М.: 1997.

11. Общая теория денег и кредита: Учебник / Под ред. Е.Ф. Жукова. – М.: 1995

12. Банки и банковские операции: Учебник для вузов / Под ред. проф. Е.Ф. Жукова. – М.: 1997.

13. О.М. Маркова, Л.С. Сахарова, В.Н. Сидоров "Коммерческие банки и их операции". М.:1995.

14. Алехин Б.И. Рынок ценных бумаг-М.: 1991.

15. Тимоти У. Кох. Управление банком. -Уфа: Cпектр. Часть V,1993.

16. Internet: www.referat.ru, www.bankreferatov.ru.

17. “Бизнес”. Газета украинской буржуазии, № 3,5,9,10., 2000.

РЕЦЕНЗИЯ

Похожие работы

... , кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк. Созданию гарантии послужит формирование в Российской Федерации фонда страхования активов банковских учреждении, депозитов в коммерческих банках. Наряду со страхованием депозитов важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые ...

... случаях к данному блоку относят и отдел инкассации у тех банков, которые имеют разрешение на сбор наличных денег. Блок автоматизации также является обязательным элементом структуры коммерческого банка. Денежные потоки (кредитование, расчёты и прочие операции), которые проходят через современный банк, невозможно обработать вручную, нужен комплекс технических средств, электронных машин. Данный ...

... свидетельство о наличии вклада, чаще всего сберегательная книжка. В практике сберегательного дела отдельных стран различают два вида сберегательных вкладов: с законодательно установленным и с договорным сроками оповещения об изъятии средств. К пассивным операциям банка относятся и так называемые привлеченные средства (кредиты, полученные от других банков). Этот вид пассивных операций представляет ...

... товара Мера стоимости Покупка драгоценностей Средство накопления Расчет за товар пластиковой карточкой Средство обращения 2.2. Задача № 1. Экономические нормативы Центрального Банка № 1 тема «Деньги: сущность, виды и функции» Задача № 1. Какие из экономических нормативов устанавливаются Центральным банком России для коммерческих банков? Ответ обосновать. В целях обеспечения ...

0 комментариев