Навигация

1.4 Государственный долг.

Задолженность правительственных органов владельцам государственных ценных бумаг накапливается и превращается в государственный долг. Его приходится выплачивать с процентами. Говорят, что сегодняшние государственные займы — это завтрашние налоги. Некоторые налогоплательщики являются владельцами государственных ценных бумаг. Они получают: проценты по этим бумагам и одновременно платят налоги, которые частично идут на выплату государственных займов. Как правило, из текущих бюджетных доходов не удается полностью выплачивать проценты и в срок погашать государственные займы. Постоянно нуждаясь в средствах, правительства прибегают все к новым займам; покрывая старые долги, они делают еще большие новые.

Государственный долг подразделяется на внутренний и внешний, а также краткосрочный (до одного года), среднесрочный (от одного года до пяти лет) и долгосрочный (свыше пяти лет). Наиболее тяжелыми являются краткосрочные долги. По ним вскоре приходится выплачивать основную сумму с высокими процентами. Такую задолженность можно пролонгировать, но это связано с выплатой процентов на проценты. Государственные органы стараются консолидировать краткосрочную и среднесрочную задолженность, т.е. превратить ее в долгосрочные долги, отложив на длительный срок выплату основной суммы и ограничившись ежегодной выплатой процентов. В ряде стран существуют специальные управления государственного долга при министерстве финансов, которые осуществляют погашение и консолидацию старых долгов и привлечение новых заемных средств. Выплата процентов по долгу и постепенное погашение основной суммы его называется обслуживанием долга (задолженности).

Внешний государственный долг – это долг иностранным государствам, организациям и лицам. Этот вид долга ложится на страну наибольшим бременем, так как для его погашения государство должно отдавать какие-нибудь ценные вещи, оказывать определённые услуги.

Внутренний долг государства – долг своему населению – приводит, прежде всего, к перераспределению доходов внутри страны. Утечки товаров и услуг обычно не происходит, но возникают определённые изменения в экономической жизни, последствия которых могут быть весьма значительными.

Предметом особого внимания является внешний долг. Если платежи по нему составляют значительную часть поступлений от внешнеэкономической деятельности страны, например 20-30%, то привлекать новые займы из-за рубежа становится трудно. Их предоставляют неохотно и под более высокие проценты, требуя залогов или особых поручительств. [4; 387]

Обычно правительства стран-должников принимают все возможные меры, чтобы не попасть в положение безнадёжных должников, так как это ограничивает доступ к зарубежным финансовым ресурсам. Для этого возможно несколько путей.

1. Выплата долгов за счёт золотовалютных резервов.

2. Консолидация внешнего долга, которая означает превращение краткосрочной и среднесрочной задолженности в долгосрочную, т.е. перенос предстоящих в скором времени платежей на отдалённое будущее.

3. Сокращение внешнего долга путём конверсии – превращение его в долгосрочные иностранные инвестиции.

4. Обращение страны должника, попавшей в тяжёлое положение, к международным банкам – региональным, Всемирному банку. [4; 388]

Глава 2. Бюджетно-налоговая политика.

2.1 Направления бюджетно-налоговой политики и ее инструменты.

Главными средствами перераспределения доходов и наиболее важными орудиями государственного регулирования экономики и экономической политики являются бюджет и налоги. Это тесно связанные категории, поэтому часто говорят о бюджетно-налоговой политике (сфере, системе, отношениях и т.п.) Часто вместо термина «бюджетно-налоговый» используют его синоним «фискальный» (от лат. fiscus — государственная казна и fiscalis -относящийся к казне).

В качестве другого синонима бюджета и налогов используют также термины «государственные финансы», «финансы страны». Для обозначения совокупности бюджетно-налоговой и денежно-кредитной систем употребляют термин «финансово-кредитная система» (сфера отношения и т.д.) или иногда просто — «финансы».

Бюджетно-налоговая (фискальная) политика - меры правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на обеспечение полной занятости и производство неинфляционного ВНП.

· Стимулирующая бюджетно-налоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов, снижение налогов или комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала. Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой Центрального Банка и изменением оптимизации структуры государственных расходов.

· Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов, увеличение налогов или комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгом периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции, особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда. Затяжная стагфляция на фоне неэффективного управления государственными расходами создает предпосылки для разрушения экономического потенциала, что нередко встречается в экономиках переходного периодов, том числе и в России.

· Дискреционная фискальная политика - целенаправленное изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате специальных решений правительства, направленных на изменение уровня занятости, объема производства и темпов инфляции. При дискреционной фискальной политике в целях стимулирования совокупного спроса в период спада целенаправленно создается дефицит госбюджета вследствие увеличения госрасходов (например, на финансирование программ по созданию новых рабочих мест) или снижения налогов. Соответственно, в период подъема целенаправленно создается бюджетный излишек.

Дискреционная политика правительства связана со значительными внутренними временными лагами, так как изменение структуры государственных расходов или ставок налогообложения предполагает длительное обсуждение этих мер в парламенте.

· Недискреционная фискальная политика - автоматическое изменение названных величин в результате циклических колебаний совокупного дохода. Недискреционная фискальная политика предполагает автоматическое увеличение (уменьшение) чистых налоговых поступлений в госбюджет в периоды роста (уменьшения) ВНП, которое оказывает стабилизирующее воздействие на экономику.

При недискреционной фискальной политике бюджетный дефицит и излишек возникают автоматически, в результате действия встроенных стабилизаторов экономики.

"Встроенный" (автоматический) стабилизатор - экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. Встроенные стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики, так как эти механизмы "включаются" без непосредственного вмешательства парламента.

Степень встроенной стабильности экономики непосредственно зависит от величин циклических бюджетных дефицитов и излишков, которые выполняют функции автоматических "амортизаторов" колебаний совокупного спроса.

Циклический дефицит (излишек) - дефицит (излишек) государственного бюджета, вызванный автоматическим сокращением (увеличением) налоговых поступлений и увеличением (сокращением) государственных трансфертов на фоне спада (подъема) деловой активности.

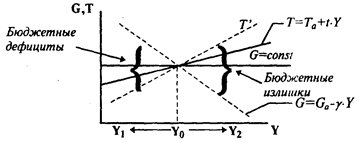

В фазе циклического подъема Y2>Yo, и поэтому налоговые отчисления автоматически возрастают, а трансфертные платежи автоматически снижаются. В результате возрастает бюджетный излишек и инфляционный бум сдерживается.

В фазе циклического спада Y1<Y0, и поэтому налоги автоматически падают, а трансферты растут. В итоге увеличивается бюджетный дефицит на фоне относительного роста совокупного спроса и объема производства, что ограничивает глубину спада.

Величины циклических дефицитов и излишков определяются степенью "крутизны" графиков налоговой и бюджетной функций. Угол наклона налоговой функции Т определяется величиной предельной налоговой ставки t, а угол наклона функции государственных расходов G - величиной у, которая характеризует соотношение между изменением суммы получаемого трансферта и изменением величины дохода. Соответственно, чем выше уровень дохода, тем выше вносимый налог и ниже трансферт, получаемый от государства.

Даже в том случае, когда все государственные расходы G упрощенно представлены как неизменная величина, независящая от динамики текущего дохода, степень встроенной стабильности экономики оказывается тем выше, чем выше уровень налоговых ставок t, и чем, соответственно, круче линия Т. В положении Т величины циклических бюджетных дефицитов и излишков больше, чем в положении Т, и поэтому встроенные стабилизаторы оказывают более сильное воздействие на рост или снижение совокупного спроса

В то же время, увеличение степени встроенной стабильности экономики противоречит другой, более долгосрочной цели бюджетно-налоговой политики - укреплению стимулов к расширению предложения факторов производства и росту экономического потенциала. Стимулы к инвестированию, предпринимательскому риску и труду оказываются относительно сильнее при сравнительно более пологой кривой налоговой функции, что может быть достигнуто путем снижения предельных ставок налогообложения. Однако это снижение сопровождается сокращением величин циклических бюджетных дефицитов и излишков, а, следовательно, и снижением степени встроенной стабильности экономики. Выбор между краткосрочными и долгосрочными эффектами фискальной политики является сложной макроэкономической проблемой, как для индустриальных, так и для переходных экономик.

Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального уровня, а только ограничивают размах этих колебаний. На основании данных о циклических бюджетных дефицитах и излишках нельзя оценивать эффективность мер фискальной политики, так как наличие циклически несбалансированного бюджета не приближает экономику к состоянию полной занятости ресурсов, а может иметь место при любом уровне 'выпуска. Поэтому встроенные стабилизаторы экономики, как правило, сочетаются с мерами дискреционной фискальной политики правительства, нацеленными на обеспечение полной занятости ресурсов. В результате возникает структурный дефицит (излишек) государственного бюджета - разность между расходами (доходами) и доходами (расходами) бюджета в условиях полной занятости. Циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом.

Сложности определения уровня полной занятости ресурсов, естественного уровня безработицы и потенциального объема выпуска затрудняют расчеты структурных дефицитов (излишков) государственного бюджета, как в индустриальных, так и в переходных экономиках, хотя именно на основе динамики этих макроэкономических индикаторов оценивается эффективность мер фискальной политики в долгосрочной перспективе.

Наибольший стабилизационный эффект бюджетного излишка связан с его полным изъятием, препятствующим выплате процентов по государственному долгу, увеличению социальных трансфертов или финансированию каких-либо других государственных расходов за счет этих средств. Так как рост циклического бюджетного излишка происходит на подъеме экономики, который нередко сопровождается усилением инфляционного напряжения, то любые выплаты населению части этих средств (в виде погашения облигаций, увеличения пособий малообеспеченным семьям и т.д.) будет сопровождаться дальнейшим увеличением совокупных расходов и нарастанием инфляции спроса. Напротив, "замораживание" бюджетного излишка ограничивает избыточное давление совокупного спроса и сдерживает инфляционный бум в экономике.

Похожие работы

... резервами, отсутствий системных мер по формированию на российской территории международного финансового центра, недостаточной согласованности ДКП с состоянием финансового рынка и банковского сектора. В частности, при разработке основных направлений денежно-кредитной политики Банк России не определяет ее объекты и особенности трансмиссионного механизма. Важно учитывать, что реакция конкретных ...

... положение и усиливает противоречия внутри финансовой системы страны. В экономической теории имеется несколько подходов к решению проблемы бюджетного дефицита. Первая концепция: бюджет должен балансироваться ежегодно. Но такая политика связывает государству руки при решении антициклической перспективной задачи. Например, экономика испытывает длительную безработицу, значит доходы населения упали ...

... все стороны, касающиеся бюджетной политики России: законодательные и теоретические основы, реализация бюджетной политики на практике. Тема курсовой работы звучит как «бюджетная политика России в 2000 году», поэтому я считаю, что в заключении необходимо сказать именно о проведении и об итогах проведения данной политики за первое полугодие 2000 года. Несмотря на то, что главная задача бюджетной ...

... дефицита; • динамика валового внутреннего продукта; • уровень безработицы; • степень выполнения законодательных и приравненных к ним актов о бюджете. Бюджетная политика государства как часть налоговой политики находит свое выражение в видах применяемых налогов, величинах налоговых ставок, установлении круга налогоплательщиков и объектов налогообложения, в ...

0 комментариев