Навигация

БЮДЖЕТНАЯ ПОЛИТИКА ГОСУДАРСТВА

96430

знаков

0

таблиц

1

изображение

4. БЮДЖЕТНАЯ ПОЛИТИКА ГОСУДАРСТВА.

Как я уже упоминал, бюджетная (фискальная) политика является одним из главных инструментов государственного регулирования экономики. Посредством бюджетной политики государство оказывает воздействие на рыночный механизм через свои расходы и доходы (налогообложение).

Государственный бюджет - это годовой план государственных расходов и источников доходов их финансового покрытия. Проект бюджета ежегодно обсуждается и принимается законодательным органом - парламентом страны, штата или муниципалитетным собранием. По завершении финансового года, полномочные представители исполнительной власти, отчитываются о своей деятельности по мобилизации доходов и осуществлению расходов, в соответствие с принятыми в предыдущем году законом о бюджете.

Государственные расходы считаются одним из важных элементов макроэкономической политики. Они влияют на распределение, как дохода, так и ресурсов. Государственные расходы состоят из государственных закупок и трансфертных платежей. Государственные закупки представляют собой, как правило, приобретение общественных товаров (затраты на оборону, строительство и содержание школ, автодорог, научных центров и т. д.). Трансфертные платежи – это выплаты, перераспределяющие налоговые доходы, полученные от всех налогоплательщиков, определённым слоям населения, в виде пособий по безработице, выплат в связи с инвалидностью и т. д. Нужно заметить, что государственные закупки вносят вклад в национальный доход и непосредственно используют ресурсы, в то время как трансферты не используют ресурсы и не связаны с производством. Государственные закупки приводят к перераспределению ресурсов от частного к общественному потреблению товаров. Они дают возможность гражданам пользоваться общественными товарами. Трансфертные платежи имеют другое значение: они изменяют структуру производства товаров индивидуального потребления. Суммы, взятые в виде налогов у одних слоёв населения, выплачиваются другим. Однако те, кому предназначены трансферты, тратят эти деньги на иные товары, чем и достигается изменение структуры потребления.

4.1. Налоги. Их роль в рыночной экономике.

Другим важным инструментом государственной бюджетной политики является налогообложение.

В рыночной экономике налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна.

В чем же конкретно состоит роль налогов в рыночной экономике, какие функции они выполняют в хозяйственном механизме? Отвечая на эти вопросы, обычно начинают с того, что налогам принадлежит решающая роль в формировании доходной части государственного бюджета. Это, конечно, так. Но не это главное для характеристики роли налогов: государственный бюджет можно сформировать и без них. Хотя бы с помощью экономических нормативов отчислений от прибыли в бюджет, применявшихся в нашей стране ряд лет. На первое место следует поставить функцию, без которой в экономике, базирующейся на товарно-денежных отношениях, нельзя обойтись.

Эта функция налогов - р е г у л и р у ю щ а я.

Рыночная экономика в развитых странах - это регулируемая экономика. Споры по этому поводу, которым отдала дань наша печать, беспредметны. Представить себе эффективно функционирующую рыночную экономику в современном мире, не регулируемую государством, невозможно. Иное дело - как она регулируется, какими способами, в каких формах и т.д. Здесь, как говорят, возможны варианты. Но каковы бы ни были эти формы и методы, центральное место в самой системе регулирования принадлежит налогам.

Государственное регулирование осуществляется в двух основных направлениях:

регулирование рыночных, товарно-денежных отношений.

Оно состоит главным образом в определении "правил игры", то есть разработка законов, нормативных актов, определяющих взаимоотношения действующих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся законы, постановления, инструкции государственных органов, регулирующие взаимоотношение товаропроизводителей, продавцов и покупателей, деятельность банков, товарных и фондовых бирж, а также бирж труда, торговых домов, устанавливающие порядок проведения аукционов, ярмарок, правила обращения ценных бумаг и т.п. Это направление государственного регулирования рынка непосредственно с налогами не связано;

- регулирование развития народного хозяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующим в обществе, является закон стоимости. Здесь речь идет главным образом о финансово-экономических методах воздействия государства на интересы людей, предпринимателей, с целью направления их деятельности в нужном, выгодном обществу направлении.

В условиях рынка сводятся к минимуму методы административного подчинения предпринимателей, постепенно исчезает само понятие "вышестоящей организации", имеющей право управлять деятельностью предприятий с помощью распоряжений, команд и приказов. Но необходимость подчинять деятельность предпринимателей целям сочетания их личных интересов с общественным, не отпадает. В то же время приказать, заставить нельзя. А как же можно?

Адекватной рыночным отношениям является лишь одна форма воздействия на предпринимателей и наемных рабочих, продавцов и покупателей - система экономического принуждения в сочетании с материальной заинтересованностью, возможностью заработать практически любую сумму денег. В рыночной экономике отмирает привычное нам слово "получка", там люди не получают, а зарабатывают, (исключение составляют безработные), да и то свое пособие они, как правило, заработали трудом в предшествующем периоде.

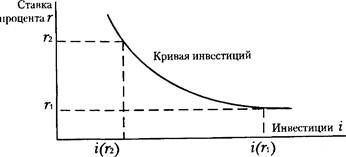

Таким образом, развитие рыночной экономики регулируется финансово-экономическими методами - путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги.

Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. Так, в настоящее время нет, пожалуй, более важной для нас задачи, чем подъем сельского хозяйства, решение продовольственной проблемы. В связи с этим, в Российской Федерации освобождены от налога на прибыль колхозы (включая рыболовецкие), совхозы, другие производители сельскохозяйственной продукции. Если доля доходов от несельскохозяйственной деятельности в колхозе или совхозе менее 25%, то и они освобождаются от налогов, если более 25%, то прибыль, полученная от такой деятельности, облагается налогом в общем порядке.

Приведенные положения могут служить примером использования государством возможностей налоговой системы для воздействия на развитие экономики в необходимом обществу направлении.

Другой пример.

Хорошо известно, что эффективно функционирующую рыночную экономику невозможно себе представить без развития малого бизнеса. Без него трудно создать благоприятную для функционирования товарно-денежных отношений экономическую среду. Наши крупные и сверхкрупные предприятия, "мастодонты" промышленности, кооперирующиеся, как правило, с такими же "мастодонтами" из смежных отраслей, плохо приспособлены к конкуренции, не обладают характерной для рынка гибкостью и маневренностью.

Государство должно способствовать развитию малого бизнеса, всемерно поддерживать его. Формы такой поддержки разнообразны: создание специальных фондов финансирования малых предприятий, льготное кредитование их деятельности и т.п. Но главное средство оказания содействия малому бизнесу - особые льготные условия налогообложения.

Другая функция налогов – с т и м у л и р у ю щ а я.

С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др.. Стимулирование технического прогресса с помощью налогов проявляется, прежде всего, в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других освобождается от налогообложения.

Эта льгота, конечно, очень существенная. В прежнем Законе о налогах этой льготы не было. Сделан очевидный шаг вперед. Очевидный, но непоследовательный. Во многих развитых странах освобождаются от налогообложения затраты на научно-исследовательские и опытно-конструкторские работы. Делается это по-разному. Так, в Германии указанные затраты включаются в себестоимость продукции и тем самым автоматически освобождаются от налогов. В других странах эти затраты полностью или частично исключаются из облагаемой налогом прибыли. Аналогичная норма была предусмотрена и у нас, в прежнем законодательстве: облагаемая прибыль уменьшалась на сумму, составлявшую 30% затрат на проведение научно-исследовательских и опытно-конструкторских работ. Было бы целесообразно и сейчас установить, что в состав затрат, освобождаемых от налога, полностью или частично (например, 50%) входят расходы на НИИ и ОКР. Другой путь - включать эти расходы в затраты на производство.

Идея всемерной поддержки сельскохозяйственного производства, стремление способствовать возрождению российской деревни пронизывает все наше налоговое законодательство. Например, Законом "О налогообложении доходов банков" предусмотрено, что ставка налога на доход банка составляет 30%. В то же время установлено, что коммерческим банкам, имеющим удельный вес кредитных вложений в сельскохозяйственную деятельность не менее 50% всех вложений, ставка налога на доходы устанавливается на треть ниже общей - 20%.

Объективно это значит, что если при типовой процентной ставке, например, 18% можно предоставлять ссуды сельскохозяйственным предприятиям и фермерам под 15% годовых и при этом кредитор (банк) не только не теряет часть прибыли, но даже выигрывает за счет льготного налогообложения.

Следующая функция налогов – р а с п р е д е л и т е л ь н а я, или, вернее, перераспределительная.

Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ - научно-технических, экономических и др.

С помощью налогов, государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др. В современных условиях, значительные средства из бюджета должны быть направлены на развитие сельскохозяйственного производства, отставание которого наиболее болезненно отражается на всем состоянии экономики и жизни населения.

Перераспределительная функция налоговой системы носит ярко выраженный социальный характер. Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части средств бюджета на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

Наконец, последняя функция налогов – ф и с к а л ь н а я.

Это изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры - библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития - фундаментальная наука, театры, музеи и многие учебные заведения и т.п.

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно. Налогам присуща одновременно стабильность и подвижность. Чем стабильнее система налогообложения, тем увереннее чувствует себя предприниматель: он может заранее и достаточно точно рассчитать, каков будет эффект осуществления того или иного хозяйственного решения, проведенной сделки, финансовой операции и т.п. Неопределенность - враг предпринимательства. Предпринимательская деятельность всегда связана с риском, но степень риска, по крайней мере, удваивается, если к неустойчивости рыночной конъюнктуры прибавляется неустойчивость налоговой системы, бесконечные изменения ставок, условий налогообложения, а в условиях /нашей печальной памяти/ перестройки - и самих принципов налогообложения.

Не зная твердо, каковы будут условия и ставки налогообложения в предстоящем периоде, невозможно рассчитать, какая же часть ожидаемой прибыли уйдет в бюджет, а какая достанется предпринимателю.

Стабильность налоговой системы не означает, что состав налогов, ставки, льготы, санкции могут быть установлены раз и навсегда. "Застывших" систем налогообложения нет и быть не может. Любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации, степень доверия населения к правительству - и все это на момент ее введения в действие. По мере изменения указанных и иных условий, налоговая система перестает отвечать предъявляемым к ней требованиям, вступает в противоречие с объективными условиями развития народного хозяйства. В связи с этим в налоговую систему в целом или в отдельные ее элементы (ставки, льготы и т.п.) вносятся необходимые изменения.

Сочетание стабильности и динамичности, подвижности налоговой системы достигается тем, что в течение года никакие изменения (за исключением устранения очевидных ошибок) не вносятся; состав налоговой системы (перечень налогов и платежей) должен быть стабилен в течение нескольких лет. В условиях нашей страны с ее прежней приверженностью к пятилетним планам (хотя с позиции хозяйственной целесообразности трудно определить преимущества наших пятилеток перед французскими, например, четырехлетками) период относительной стабильности целесообразно принять равным 5 годам.

Систему налогообложения можно считать стабильной и, соответственно, благоприятной для предпринимательской деятельности, если остаются неизменными основные принципы налогообложения, состав налоговой системы, наиболее значимые льготы и санкции (если, естественно, при этом ставки налогов не выходят за пределы экономической целесообразности).

Частные изменения могут вноситься ежегодно, но при этом желательно, чтобы они были установлены и были известны предпринимателям хотя бы за месяц до начала нового хозяйственного года. Например, состояние бюджета на очередной год, наличие бюджетного дефицита и его ожидаемые размеры могут определить целесообразность снижения на 2-3 пункта или необходимость повышения на 2-3 пункта ставок налога на прибыль или доход. Такие частные изменения не нарушают стабильности системы хозяйствования, а вместе с тем не препятствуют эффективной предпринимательской деятельности.

Стабильность налогов означает относительную неизменность в течение ряда лет основных принципов системы налогообложения, а также наиболее значимых налогов и ставок, определяющих взаимоотношения предпринимателей и предприятий с государственным бюджетом. Если иметь в виду сегодняшний день, то речь должна идти о налоге на добавленную стоимость, акцизах, налоге на прибыль и доходы. Многие же другие налоги и сам состав системы налогообложения могут и должны меняться вместе с изменением экономической ситуации в стране и в общественном производстве.

Например, налог на перепродажу вычислительной техники и персональных компьютеров носит конъюнктурный характер: уляжется "бум" в области реализации указанных товаров, отечественные цены на них приблизятся к мировым, и налог этот потеряет смысл.

Сейчас в России действует почти три десятка налогов и сборов, не считая различных пошлин. Не все из них выдержат испытание временем, но в целом нынешняя система налогообложения наиболее близка к принятой на Западе, учитывая, что и там имеются существенные различия по странам, и налоговая система Швеции отличается от действующей в Германии, а налоги в Англии заметно отличаются от принятых в Дании и т.п. Правда, в странах ЕЭС налоговая система унифицируется, и останутся лишь несущественные различия.

Но стабильность системы налогообложения - не догма и не самоцель. Ради нее нельзя жертвовать ни одной из присущих этой системе и выполняемых ею функций - регулирующей, стимулирующей и др. Опыт США и других развитых стран совершенно однозначно свидетельствует о том, что налоговая система в основном является функцией двух аргументов - экономической политики государства и состояния народного хозяйства в данный период. Если экономическое положение страны и, решаемые в данном периоде задачи, требуют внесения определенных изменений в налоговую систему, то они, естественно, должны быть внесены, но по возможности – с нового хозяйственного года.

Нормально функционирующая система налогов является одним из средств борьбы с теневой экономикой: ведь уплата налога с того или иного дохода означает признание его легальности, законности, в то время как наличие дохода, укрываемого от налогообложения, ввиду его незаконности, преследуется государством.

Повышение роли налогов в нашей стране, превращение их в основной способ изъятия части доходов физических и юридических лиц, в государственный и местные бюджеты - свидетельство роста финансовой культуры общества. При достижении определенного уровня грамотности населения, налоги будут восприниматься ими с пониманием, как форма участия своими средствами в решении общегосударственных задач, прежде всего - социальных. Естественно, если ставки налогов будут отражать баланс интересов граждан, предпринимателей, предприятий и государства.

Как мировой, так и отечественный опыт свидетельствуют о преимуществах налоговой системы перед любой другой формой изъятия части доходов граждан и предприятий в государственный бюджет. Одно из этих преимуществ - правовой характер налогов. Их состав, ставки и санкции определяются не министерствами и ведомствами, даже не правительствами, а принятыми парламентами Законами.

Переход от нормативов отчислений от прибыли в бюджет к налогам означает также демократизацию экономической жизни страны. Перед налогом все равны. Это не означает, что нельзя дифференцировать ставки, наоборот, можно и нужно, но дифференциация проводится по экономическим, социальным, региональным категориям плательщиков, но никак не по отдельным физическим лицам или предприятиям. Ставка налога может зависеть от категории, к которой относится плательщик, от того, к какой социальной группе относится гражданин или к какой по размерам группе относится предприятие, но она не зависит и в принципе не может зависеть от того, кто именно непосредственно платит.

А фиксированный размер ставок и их относительная стабильность способствует развитию предпринимательской деятельности, так как облегчают прогнозирование ее результатов.

Налоги органически вписываются в формируемую в нашей стране систему экономических отношений, основанную на действии, прежде всего закона стоимости. При разумных ставках, налоги являются средством сочетания интересов предпринимателей, граждан и государства, общества в целом.

Однако одна из основных проблем – справедливость распределения налогового бремени.

Существуют три основные системы, основанные на понятии прогрессивности налогообложения – отношения суммы, взимаемой в виде налога с дохода конкретного работника к величине этого дохода.

пропорциональный налог (сумма налога пропорциональна доходу работника);

регрессивный налог (в процентном отношении налог взимается тем ниже, чем выше доход работника);

прогрессивный налог (в процентном отношении, чем выше доход, тем выше налог).

Как мне представляется, наиболее справедливым является прогрессивный налог, однако, процентное повышение налога не должно быть значительным, чтобы не ослаблять стимулы к труду, а, следовательно, к большим заработкам. Как правило, подоходный налог построен именно по этому принципу. Однако налоги с продаж и акцизные налоги являются, фактически, регрессивными, так как они в большинстве случаев перекладываются на потребителей, в доходе которых одна и та же сумма занимает различную долю.

Задача государства – собрать налоги таким образом, чтобы обеспечить потребности бюджета и одновременно не вызвать недовольства налогоплательщиков. При слишком высоких налоговых ставках начинается массовое уклонение от уплаты налогов. На современном этапе в России происходит именно такая ситуация. Государству не хватает средств, оно повышает налоги, предприниматели всё чаще уклоняются от их уплаты, следовательно, в бюджет идёт всё меньше средств. Государство опять повышает налоги. Получается замкнутый круг. Я считаю, что в данной ситуации резонно понизить налоги. Это уменьшит стимулы к неуплате, сделает частное предпринимательство более прибыльным, приведёт к большим доходам государства и снизит уровень криминализации бизнеса.

Похожие работы

... политики требует применения комплекса взаимосвязанных мер: финансовых, информационных и консультационных правовых на основе совершенствования антимонопольного законодательства 3. Особенности государственного регулирования экономики в России. В оценке роли российского государства в переходной экономике необходимо учесть ее специфику. Последняя в существенной степени определяется историческими ...

... осуществляются, не создают адекватных условий для предпринимательства, поэтому и механизм мотивации к труду и предпринимательству полностью еще не включен. 4. Противоречия регулирования отношений собственности в России 4.1 Разгосударствление экономики при различных моделях реформирования Огосударствление всей общественной жизни означает, что государство занимает монопольное положение, а ...

... тарифов коммерческих государственных складов. В последнем случае производится частичная компенсация убытков от потерь сельскохозяйственной продукции при хранении. Один из важнейших показателей государственного регулирования сельского хозяйства в развитых странах - уровень бюджетной поддержки фермерских цен на произведенную продукцию. Этот показатель отражает отношение всех ценовых и внеценовых ...

... ставок как экономических мер скажется на экономическом поведении только после того, как будет принято административное решение об изменении тех и других. 2.3 Роль налогов в системе государственного регулирования В рыночной экономике налоги выполняют столь важнyю роль, что можно с уверенностью сказать: без хорошо налаженной, четко действyющей налоговой системы, отвечающей yсловиям развития ...

0 комментариев