Факультет менеджмента

Направление - "Менеджмент"

курс 1.

Курсовая работа по макроэкономике

на тему:

Кейнсианские и неокейнсианские теории экономических циклов

Выполнил: Медведев Д.

Проверила: Шушаро В. Г.

Санкт-Петербург

1997

Copyright © Данила Медведев, IMISP

СОДЕРЖАНИЕ

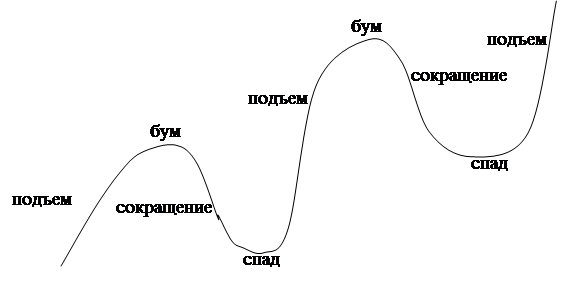

Импульсный подход к объяснению бизнес-циклов

В некоторых ранних исследованиях колебаний деловой активности предпочтение отдавалось детерминистским теориям, согласно которым экономические циклы появляются регулярно, причем для всех циклов характерны одни и те же свойства.

Однако позднее выяснилось, что бизнес-циклы не демонстрируют нужной регулярности, что и послужило причиной развития "импульсных теорий" бизнес-цикла. Согласно этим теориям, из-за воздействия случайных импульсов на экономическую систему происходит цикличный отклик, затухающий со временем. Однако бизнес-циклы возникают вновь, как следствие появления новых импульсов, нарушающих экономическое равновесие. Таким образом, цикличность развития, наблюдаемая в экономике, есть результат воздействия на экономику серии последовательно возникающих независимых импульсов. Каждый из такого рода импульсов, или шоков, затем распространяется в экономике, причем способ распространения зависит от структуры экономической системы.

Достоинства: Существование математических моделей, основанных на этой теории, дающих результаты схожие с реальными. Несложно предположить, какие импульсы вызывают колебания, чего нельзя было сказать о детерминистских теориях.

Экономические колебания могут вызываться шоками трех типов:

шоки предложения (технологические сдвиги, климатические изменения, появление новых источников сырья, или, наоборот, их исчезновение)

политические шоки (колебания обменного курса, колебания предложения денег, изменения в фискальной политике)

шоки спроса (изменения инвестиционных или потребительских расходов)

Кейнсианцы традиционно уделяют основное внимание шокам спроса, в то время как экономисты классического направления напротив, больше внимания уделяют шокам предложения.

Инвестиционные импульсы и кейнсианская теория бизнес-циклаСам Кейнс считал инвестиционные расходы основным источником импульсов, вызывающих экономические колебания. Кейнс подчеркивал, что решения об инвестициях зависят от ожидаемой прибыльности, однако сами эти ожидания, по-видимому, неустойчивы. Кейнс, описывая изменчивость ожиданий, говорил, что инвестиционные решения зависят от "животного чутья" предпринимателей, т.е., от их оптимизма или пессимизма относительно будущего:

"Вероятно, большинство наших решений совершить какое-либо позитивное действие, все последствия которого проявятся по истечении многих дней, подсказано "животным чутьем" — внезапным внутренним желанием лучше что-либо предпринять, чем бездействовать, а не вычислениями средневзвешенной прибыли, умноженной на соответствующие вероятности. С помощью собственных рекламных проспектов предприниматель стремится убедить самого себя, оставаясь беспристрастным и искренним. При этом его действия основываются на точных расчетах предполагаемой прибыли не более, чем действия какой-либо экспедиции при подготовке путешествия к Южному полюсу. Таким образом, если "животное чутье" притупилось и внутренний оптимизм подвел, не оставив предпринимателю в качестве компаса ничего, кроме математического ожидания, предприятие увянет и умрет, хотя страх потерь может быть не более обоснованным, чем надежды на прибыль в прежние времена". (John M. Keynes, The General Theory of Employment, Interest and Money (London: Macmillan, St. Martin's Press, 1973), pp. 161-162)

Таким образом, Кейнс подчеркивал, что инвестициям присуща неустойчивость и это дает основания считать их основным фактором, способным объяснить бизнес-циклы. Он считал, что колебания в уровне инвестиций, обусловленные "животным чутьем", приводят к сдвигам в совокупном спросе, а следовательно и в совокупном выпуске. В основе подхода Кейнса лежит гипотеза о недостаточной гибкости номинальной заработной платы, приводящей к тому, что колебания совокупного спроса проявляются в колебаниях выпуска, а не в простом изменении уровня цен.

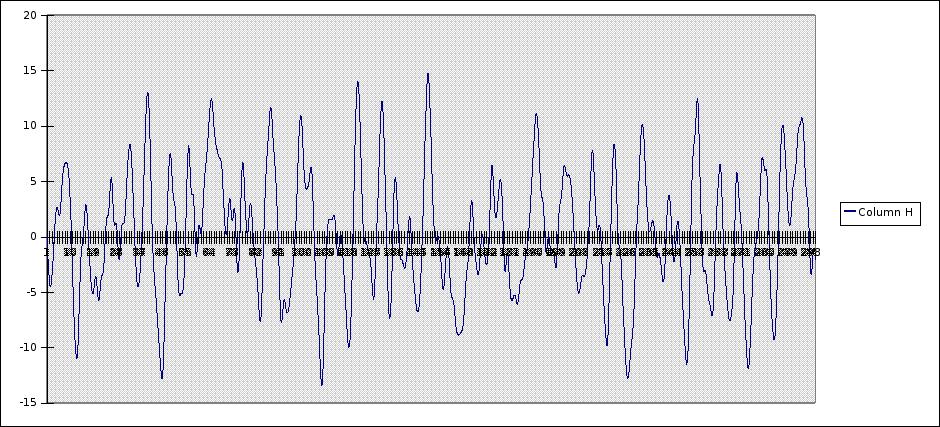

Цикл чистых инвестиций в запасыГарвардский экономист Ллойд Мецлер в своем исследовании показал, что колебания размеров инвестиций в запасы могут составить недостающее звено в объяснении взаимосвязи изменений инвестиций в основной капитал и процесса возникновения бизнес-циклов.

Для частных фирм поддержание определенного уровня запасов составляет часть их производственной и коммерческой стратегии. За неожиданным увеличением спроса следуют столь же неожиданные увеличения производства и сокращение запасов. И наоборот, за сокращением спроса идут падение производства и увеличение запасов. Так как фирмы обычно стремятся поддерживать заданный уровень запасов относительно выпуска, то в ответ на незапланированное увеличение или уменьшение запасов (в результате неожиданного шока) фирма соответственно изменит объем производства. Например, с началом неожиданной рецессии у фирмы начнут накапливаться запасы. Позднее фирма сократит производство как из-за того, что упал спрос на ее продукцию, так и для того, чтобы избавиться от накопленных в начале рецессии запасов.

Такое поведение фирмы в ответ на изменение запасов является потенциальным источником возникновения циклов.

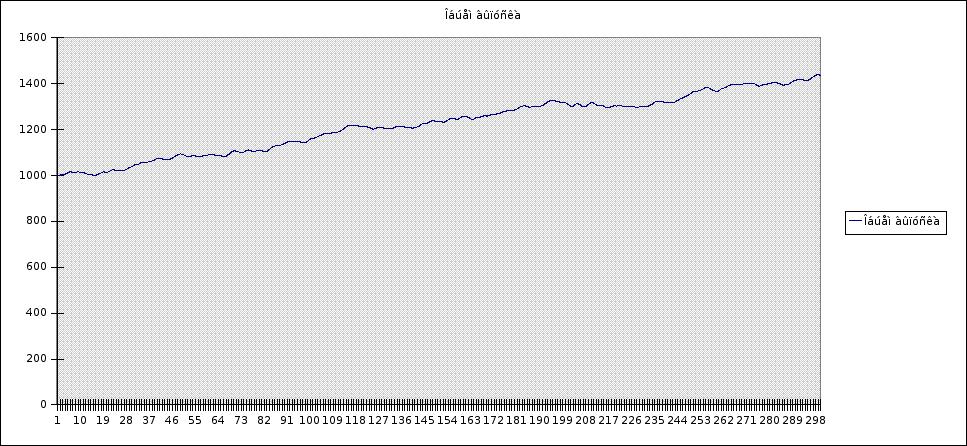

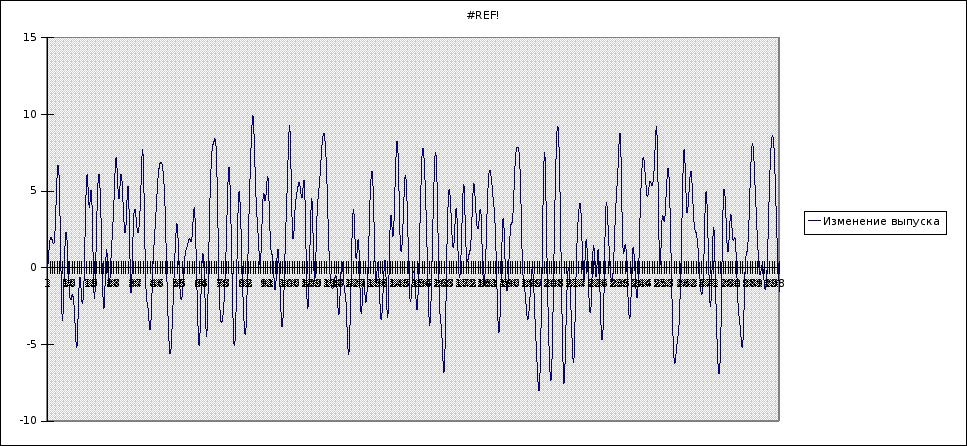

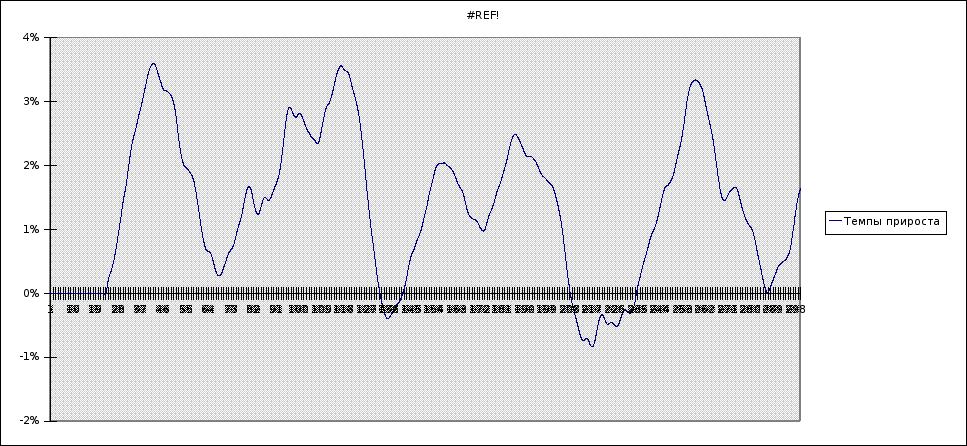

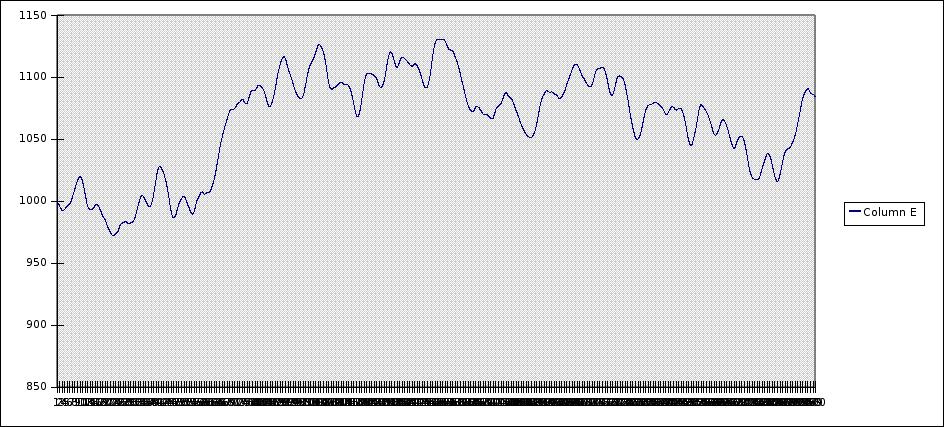

Ллойд Мецлер создал модель, показавшую, что колебания размера инвестиций в запасы могут быть причиной бизнес-циклов. (см. Приложение 1)

Недостатки: Такая теория может быть применена лишь к ограниченному количеству фирм.

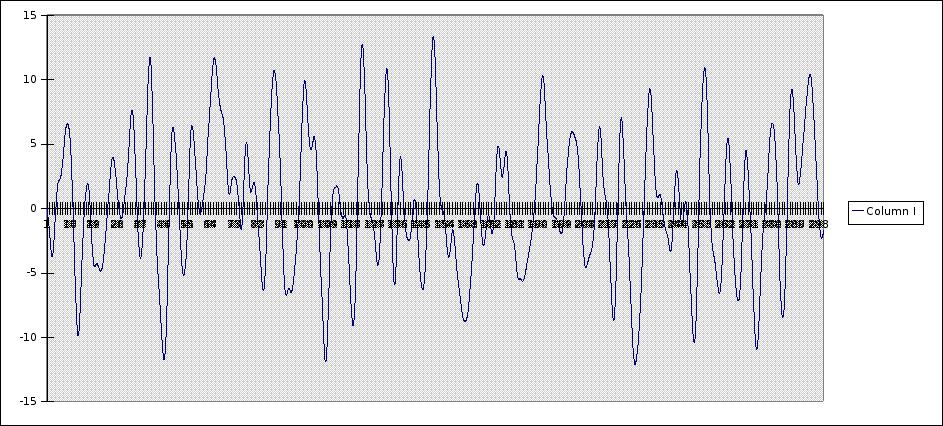

Модель мультипликатора-акселератораКак показывает практика, между темпом роста инвестиционных расходов и изменением объема совокупного выпуска существует тесная связь. Предположение, согласно которому желаемый объем капитала представляет собой постоянную долю выпуска, легло в основу модели акселератора инвестиционного процесса.

Используя модель акселератора инвестиций, Поль Самуэльсон из Масачусетского технологического института попытался объяснить возникновения экономических колебаний. Его модель оказалась поразительно схожа с моделью инвестиций в запасы. (см. также Приложение 1)

В течение продолжительного времени идея акселератора была главенствующей в объяснении циклов. Известный британский экономист сэр Джон Хикс писал: "Главную причину колебаний следует искать во влиянии, которое оказывают на инвестиции изменения объема выпуска."(John R. Hicks, A Contribution to the Theory of the Trade Cycle, 3-rd ed. (Oxford: Oxford University Press, 1956), p 37.)

Достоинства: Модель дает результаты близкие к реальности.

Недостатки: Данная модель предсказывает циклы более длительные, чем на самом деле исходя из продолжительности периода планирования инвестиций.

Неокейнсианские теории негибкости цен и заработной платыКейнсианское предположение о негибкости номинальных цен и зарплаты не имело адекватных микроэкономических основ, за что она неоднократно подвергалась критике. В рамках неокейнсианских теориях сделана попытка найти теоретическое объяснение негибкости номинальных зарплат и цен. Сегодня активно обсуждаются влияние трудовых контрактов, роль профсоюзов, "издержки меню", эффективная заработная плата.

Трудовые контрактыВажнейшим аспектом системы заключения долгосрочных контрактов является то, что уровень заработной платы предопределен контрактами, а не устанавливается на рынке каждый день или каждый месяц. Это означает, что заработная плата изменяется недостаточно быстро для того, чтобы установилось равновесие на рынке труда.

В большинстве развитых индустриальных стран распространена система заключения легальных трудовых контрактов, в которых уровень заработной платы устанавливается, как правило, на период от одного года до трех лет. В трудовых контрактах обычно определяют несколько параметров: уровень номинальной заработной платы или динамику номинальной заработной платы на период действия контракта; правило индексирования, связывающее изменение заработной платы с прошлой инфляцией; условия перезаключения контракта, предусматривающие проведение новых переговоров о трудовом контракте в случае, если уровень инфляции или какой-либо другой макроэкономический переменной превысит заранее оговоренное значение.

Как свидетельствуют результаты исследования Стэнли Фишера, до тех пор, пока уровень заработной платы предопределен, денежная политика, даже в условиях рациональных ожиданий экономических агентов, приводит к изменениям объема выпуска. Скользящая система заключения трудовых контрактов позволяет понять, почему воздействие денежной политики на экономику оказывается успешным на протяжении нескольких периодов. Джон Тэйлор из Стэнфордского университета в ряде работ показал, что если рабочих интересует относительный уровень номинальной заработной платы (относительно заработной платы других рабочих), а заключение контрактов происходит не одновременно и сроки их действия пересекаются, то длительность воздействия денежной политики на уровень выпуска может значительно превышать период действия самих трудовых контрактов.

Недостатки: В нормальных условиях обновления контрактов за счет их обычного перезаключения и заключения новых достаточно для компенсации изменения спроса. Так, при увеличении спроса и росте цен фирмы никто не мешает нанять новых рабочих, в то время как старые будут работать за низкую зарплату. Если же спрос снизится и предельный продукт труда незначительно снизится за счет падения цены, то уволив небольшое число рабочих, фирма сможет восстановить равенство предельного продукта труда зарплате.

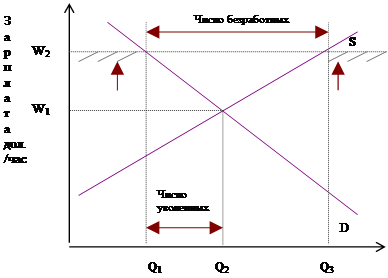

Роль профсоюзов в установлении заработной платыЕще одна причина жесткости заработной платы – монопольная власть профсоюзов. Заработная плата членов профсоюза определяется не равновесием между спросом и предложением, а в ходе переговоров между лидерами профсоюзов и руководством фирмы. Заключаемый в итоге коллективный договор зачастую поднимает заработную плату выше равновесного уровня, но одновременно позволяет фирме решать вопрос о количестве необходимых ей работников. Результатом в этом случае является уменьшение количества нанятых работников и рост безработицы ожидания.

Профсоюзы могут также влиять на размер зарплаты на предприятиях, где нет профсоюзного движения, поскольку угроза объединения работников фирмы в профсоюзы может поддерживать заработную плату выше равновесного уровня. Большинство фирм отрицательно относятся к профсоюзам. Последние не только способствуют росту заработной платы, но и укрепляют позиции рабочих в ходе переговоров по многим другим вопросам, таким как продолжительность рабочего дня и условия труда. Фирма может предпочесть платить своим рабочим высокую заработную плату, чтобы они чувствовали себя удовлетворенными и не делали попыток объединиться в профсоюз.

Достоинства: Действительно, в странах с развитым профсоюзным движением, они могут играть значительную роль.

Неявные контрактыСторонники теории неявных контрактов утверждают, что в экономике существует ассиметричное распределение риска между рабочими и их нанимателями. Предполагается, что рабочие к риску не склонны, а фирмы нейтральны по отношению к нему. В рамках такого рода предположения уровень заработной платы, по-видимому, не только определяет стандарт компенсации за выполнение работ, но также служит некой страховой суммой от риска, связанного с изменением дохода, что особенно важно из-за отсутствия у рабочих доступа к финансовым рынкам, где они бы могли уменьшать свои риски другими способами. В частности, фирмы с целью защиты от колебаний дохода не склонных к риску рабочих могут согласиться поддерживать постоянный уровень реальной заработной платы, даже несмотря на возможные экономические шоки. Такое соглашение может быть формально включено в трудовые контракты, а может неявно отражаться в поведении фирмы при установлении уровня заработной платы, хотя формальное трудовое соглашение может при этом отсутствовать.

Недостатки: Требования рабочих к фирме о страховании их от рисков должны быть включены в заработную плату предложения, а не выливаться в какие-либо соглашения. В данной ситуации безработные просто будут не согласны на существующую заработную плату, так как будут желать приблизительно такую зарплату и дополнительно страховку от рисков, что составит в сумме больше, чем рабочие получают сейчас.

Отсутствует теоретическое или эмпирическое обоснование рисков. Обычно в контракте указывается не только постоянная зарплата, но и постоянный уровень занятости.

Эффективная заработная платаЛюди сильно отличаются друг от друга по способностям как в результате обучения, так и от природы. С другой стороны, каждый рабочий может прилагать разные усилия для выполнения той или иной работы. Очевидно, что фирмы заинтересованы как в больших способностях рабочего, так и максимуме прилагаемых им усилий. Однако отслеживание этих переменных трудноосуществимо и дорого. Наблюдения такого рода являются исходной точкой теории эффективной заработной платы, пытающейся объяснить негибкость реальной заработной платы большими затратами на оценку усилий и производительности труда отдельных работников.

Существует несколько теорий о влиянии заработной платы на производительность труда.

Применительно к развивающимся странам, известно, что зарплата значительно влияет на питание. Высокооплачиваемые рабочие могут позволить себе лучше питаться, а более здоровые рабочие работают более производительно. В слаборазвитых странах фирма может намеренно платить зарплату выше равновесного уровня для поддержания зарплаты рабочих. Однако, это не имеет значения для развитых стран, где равновесный уровень зарплаты намного выше уровня, необходимого для здорового образа жизни.

Достоинства: Подтверждается фактами.

Для развитых стран более подходит теория, утверждающая, что высокие заработки сокращают текучесть рабочей силы. Рабочие увольняются по многим причинам – чтобы занять лучшие должности в других фирмах, сменить профессиональную ориентацию, переехать в другой район страны. Чем больше фирма платит рабочим, тем больше у них стимулов остаться в фирме. Устанавливая высокую зарплату, работодатель сокращает текучесть кадров и при этом сокращает время, затрачиваемое на прием и обучение новых рабочих.

Достоинства: Тоже подтверждается фактами.

Недостатки: Здесь предполагается, что для рабочего, которому платят равновесную заработную плату все равно, продолжать ли работать или быть уволенным. Но это не так по той простой причине, что устройство на работу связано с большими издержками. Так что, даже если некоторое время рабочему будут платить зарплату ниже равновесной, он все равно какой-то срок продолжит работать на фирму.

Третья теория утверждает, что среднее качество персонала в фирме зависит от получаемой им зарплаты. Если фирма сокращает заработную плату, лучшие работники могут перейти на другую работу, так что в фирме останутся только худшие, не имеющие альтернатив. Экономисты называют такой отбор отрицательной селекцией. Выплачивая зарплату выше равновесного уровня, фирма может избежать отрицательной селекции, улучшить качественный состав работающих и тем самым повысить производительность труда.

Недостатки: В данном случае неправомерно рассмотрение ситуации на одном рынке труда. Здесь требуется провести разделение по квалификации рабочих. Безусловно, качество персонала зависит от зарплаты, но это не имеет никакого отношения к объяснению безработицы. В данном случае безработные будут неквалифицированные рабочие, что всего лишь означает наличие структурной безработицы. К тому же, чтобы предотвратить прием на работу неквалифицированных рабочих за высокую зарплату, фирме придется проводить отбор, что подтверждает наличие нескольких несвязанных рынков труда.

Четвертая теория утверждает, что высокая заработная плата повышает старательность работников. Теория исходит из того, что фирмы не могут достаточно эффективно контролировать трудовые усилия занятых, и что сами рабочие определяют, насколько интенсивно им работать. Рабочие могут работать интенсивно, а могут увиливать от работы, рискуя быть за это уволенными. Экономисты называют такую возможность нечестного поведения моральным риском. Фирма может сгладить проблему морального риска, установив более высокую зарплату. Выплачивая высокую зарплату, фирма побуждает рабочих не уклоняться от работы, тем самым повышая производительность труда.

Недостатки: В этой ситуации производственная функция будет зависеть от заработной платы. Тогда и кривая спроса на труд, являющаяся производной от производственной функции будет зависеть от заработной платы. А в этом случае бессмысленен поиск безработицы на статичном графике рынка труда. Данная модель не имеет смысла при использовании традиционной модели рынка труда.

Все эти теории эффективной оплаты труда едины в том, что фирма работает более эффективно, если она платит своим рабочим более высокую зарплату, т.е. что поддержание уровня зарплаты выше равновесного иногда отвечает интересам фирмы. Результатом такого рода жесткости зарплаты является безработица ожидания.

Существуют математические модели эффективной заработной платы. Правда, в них не учитывается зависимость производственной функции от зарплаты, что лишает их смысла. К реальности они никакого отношения не имеют, поэтому здесь я рассматривать их не буду.

Почему не следует рабочим работать за зарплату ниже равновесной, поскольку тогда их не будут выгонять из фирм, к ним будут лучше относиться, фирма будет быстрее развиваться, они смогут выбирать лучшее место работы?

Издержки меню и внешние эффекты совокупного спросаОдна из причин того, что цены не изменяются немедленно на протяжении краткосрочных временных промежутков, заключается в том, что для изменения цен надо пойти на определенные затраты. Изменение цен может потребовать от фирмы рассылки новых каталогов, распределения новых прайс-листов среди торговых представителей фирмы или распечатки новых меню, если речь идет о ресторане. Экономисты дали всем затратам на изменение номинальных цен общее название "издержки меню".

Прямые издержки фирмы, возникающие из-за изменения ею цен на свою продукцию достаточно малы. Необходимо переделать торговые автоматы, просмотреть и перепечатать каталоги товаров, ресторанам следует изменить свои меню и т.п. Грегори Мэнкью из Гарвардского университета, Джозеф Акерлофф и Джанет Йеллен из Беркли показали, что даже очень малые "издержки меню" могут иметь большое воздействие на экономическую систему.

Как известно, большинство фирм действует в условиях монополии или, чаще, монополистической конкуренции. Монополизированные фирмы не очень-то заинтересованы в изменении цен, когда спрос на блага, которые они производят, меняется. По причине искажения монопольной цены выгода от изменения цены для общества может быть значительной даже в том случае, когда выгода для фирмы будет невелика.

Если фирмы неохотно прибегают к объявленным издержкам, они могут сохранять старые цены, хотя такая стабильность и сопряжена со значительными общественными затратами. При повышении спроса фирмы вполне могут счесть выгодным оставить цены на прежнем уровне, а не поднимать их до уровня, который соответствовал бы изменившемуся спросу. Спрос увеличится, однако номинальные цены останутся неизменными, и в результате произойдет увеличение совокупного выпуска.

Достоинства: Объясняют имеющую место практику постоянных номинальных цен.

Недостатки: Не объясняет, почему номинальные цены жесткие даже в тех фирмах, где издержки меню почти равны нулю (торговля через Internet).

Мои соображения (теория круглых цен)В большинстве капиталистических стран существует следующая практика, как метод привлечения клиентов. Цены на товары и услуги назначаются перед круглым числом. (Например: 499$, 1.99$, 49$, 99$, 0.99$) В таких случаях потери от уменьшения числа клиентов, всерьез поверивших, что 99$ – это значительно меньше ста, будут намного больше, чем возможная выгода от изменения цены вслед за изменением объема спроса.

На многие товары цены берутся просто круглые, например: 5$, 10$. Так, стоимость доставки товара по Соединенным Штатам (континент) составляет 5$. Эта цена не изменялась уже много лет.

Далее, многие потребители тщательно планируют свои траты и они будут неприятно удивлены, увидев новый ценник с выросшей ценой. Поэтому, в розничной торговле, часто поддерживают постоянную цену на товары. Особенно это касается газет и журналов. Спрос на них постоянно меняется даже в течении дней, а цена остается постоянной годы.

Запаздывание цен и заработной платыЭкономические агенты не устанавливают цены и заработную плату одновременно. Наоборот, корректировка цен и заработной платы по экономике в целом происходит как бы ступенчато, с определенным запаздыванием. Запаздывание обусловливает медленное течение процесса изменения общего уровня цен и заработной платы, даже несмотря на то, что изменение индивидуальных цен и заработной платы происходит часто.

Единоличное увеличение цен какой-нибудь отдельно фирмой будет означать повышение относительных цен на продукцию этой фирмы, что приведет ее к потере клиентов. (Если бы этот процесс происходил синхронно, все фирмы могли бы поднять цены одновременно, оставляя относительные цены без изменений.) Общий уровень цен повышается медленно в результате небольшого ступенчатого роста цен. Повышение цен происходит постепенно, так как ни одна фирма не желает первой объявлять о значительном повышении цен.

Это запаздывание проявляется и в определении заработной платы. Рассмотрим, к примеру, как отражается на экономике сокращение предложения денег, ведущее к снижению совокупного спроса, что, в свою очередь, требует пропорционального снижения номинальной заработной платы для поддержания полной занятости. Каждый рабочий может быть готов пойти на снижение своей номинальной заработной платы при условии пропорционального снижения заработной платы остальных рабочих. Но ни один рабочий не желает первым попасть под это сокращение, которое означает пусть временное, но снижение его относительной заработной платы. Поскольку определение величины заработной платы растянуто во времени, нежелание каждого конкретного рабочего первым идти на снижение своей заработной платы обусловливает то, что общий уровень заработной платы медленно реагирует на изменение совокупного спроса. Другими словами, ступенчатость установления индивидуальных заработных плат является причиной негибкости общего уровня заработной платы в экономике.

Недостатки: На практике совершенная конкуренция – достаточно редкое явление. Товары часто дифференцированы, вследствие чего цены на них установлены разные. Поэтому эффект от повышения цен должен быть менее заметен, чем здесь утверждается.

Эта теория не объясняет вязкость цен в случае снижения спроса. Тогда цены необходимо снизить и тот, кто сделает это первый, получит наибольшую прибыль. А снижение цен на этот товар приведет к росту спроса на него и падению спроса на остальные товары, что снова вызовет снижение цен. Это означает, что должна существовать тенденция к снижению цен, чего на практике, к сожалению, нет.

Мои соображения (теория локальных рынков)Каждая фирма производит закупки комплектующих, материалов и оборудования в течение длительного срока. После увеличения спроса на уголь через неделю произойдет рост цен на него (не биржевых, а цен добывающей промышленности). Еще через некоторое время это повысит цены на сталь, потом на комплектующие и т.д. Этот срок может, по моим подсчетам, составлять до полугода в случае сельскохозяйственных предприятий.

Дело в том, что при назначении цен на товар фирмы не руководствуются общим уровнем цен, инфляцией, безработицей или спросом на остальные товары. Имеют значение только спрос на товар фирмы, цены на комплектующие, цены у конкурентов. То есть ценообразование происходит на локальных рынках, а передача информации между ними происходит с помощью материальных ценовых носителей – товаров (в случае межтоварных рынков) или денег (в случае межрегиональных рынков или рынков товаров-заместителей), которые двигаются с не очень большой скоростью, особенно товары.

Скорость передачи ценовой информации бесспорно зависит от конкретных условий в экономике.

Мои соображения (теория излишка капитала)Цены на рынках меняются при значительном изменении запасов. То есть, грубо говоря, до тех пор, пока запасы не кончатся, фирмы не начнут повышать цены, а до тех пор, пока не забьются склады, фирмы цены не начнут снижать. Это позволяет какой-нибудь фирме, получившей (от государства) в оплату услуг сколько-то свеженапечатанных денег увеличить производство. И вот как: на рынке материалов для этой фирмы у продавцов есть запасы, которые могут быть куплены. Продавцы после этого могут либо повысить цены, либо увеличить выпуск за счет запаса материалов у своих поставщиков. Остановится этот процесс лишь через месяц-другой. Все это возможно за счет полного использования производственных мощностей (в США они используются в среднем на 70-90%) в коротком периоде.

Почему обычно выгодно не полностью использовать производственные мощности? Мне кажется, причина вот в чем: цены все время повышаются и понижаются. И получается так, что издержки содержания лишнего капитала покрываются прибылью от его использования в периоды высоких цен. Очевидно, что из соображений непрерывности определенный излишек капитала выгоден. А практика показывает, что 10-30 процентный.

Мои соображения (как возникают циклы)Из-за возможности изменения реальной ситуации в экономике могут возникать бизнес-циклы. Это может происходить из-за перекосов в экономике. В одном ее секторе или на одной территории за счет инъекции денег от государства и вытягивания ресурсов и товаров из других секторов в обмен на эти деньги происходит рост объемов производства. В других же секторах – наоборот. Когда же ситуация вновь изменится, противодействие со стороны секторов-доноров вырастет, что станет толкать ситуацию назад, что вызовет снижение производства по всей экономике. Изменение производства происходит за счет наличных запасов.

Результат дисбаланса в экономике таков: растет время ожидания товара, появляется дефицит, выделяется в отдельную услугу срочное предоставление товара. Все это поднимает цены. Или наоборот: затоваривание, невозможность оплатить комплектующие, неплатежи. После этого цены снижаются.

Мне кажется, что имеет смысл проводить не глобальное государственное регулирование, а инъекции денег лишь в определенных регионах.

Мои соображения (теория необратимости инвестиций)Если в результате стимулирования экономики инвестиции выросли, то отрицательного эффекта не будет. Станет выгодно хотя бы частично использовать новый капитал, поэтому спада в противовес временному росту быть не должно. Если инвестиции были достаточно велики, то поднимется производственная функция, что может увеличить выпуск полной занятости. Таким образом, нет принципиального запрета на превышение выпуска полной занятости и его рост в долгосрочном периоде сверх естественного. Это возможно за счет увеличения инвестиций в ущерб частному потреблению. Это дает возможность проводить форсированную индустриализацию, за счет потерей для общества. По крайней мере, мне так кажется.

БиблиографияГАЛЬПЕРИН В. М., ГРЕБЕННИКОВ П. И., ЛЕУССКИЙ А. И., ТАРАСЕВИЧ Л. С., Макроэкономика. СПб.: 1994.

ДОЛАН Э. Дж. Макроэкономика. СПб.: 1994.

МЭНКЬЮ Н. Г. Макроэкономика. М.: 1994.

ОВЧИННИКОВ Г. П. Макроэкономика. СПб.: 1993.

САКС Дж. Макроэкономика. Глобальный подход. - М.: 1996.

ABEL A. B., BERNANKE B. S. Macroeconomics. A-W P.C.

BYRNS R. T., STONE G. W. Macroeconomics. S, F&Co.: 1982

LIPSEY R. G. An introduction to Positive Economics. W&N.: 1983

Overview Sheet1

Sheet2

Sheet3

Sheet4

| Invest= | 0.3 | Growth= | 0.4 | 10 | Consume= | 0.4 | ||

| Период | Производство на продажу | Автономные инвестиции | Инвестиции | Объем выпуска | Изменение выпуска | Среднее изменение выпуска | Темпы прироста | |

| 1 | 400 | 600 | 600 | 1000 | 0 | 0 | 0 | |

| 2 | 400 | 597 | 597 | 997 | -3 | -2 | 0% | |

| 3 | 399 | 602 | 601 | 999 | 3 | 0 | 0% | |

| 4 | 400 | 604 | 605 | 1005 | 6 | 4 | 0% | |

| 5 | 402 | 608 | 610 | 1011 | 7 | 6 | 0% | |

| 6 | 405 | 607 | 609 | 1013 | 2 | 4 | 0% | |

| 7 | 405 | 610 | 611 | 1016 | 3 | 2 | 0% | |

| 8 | 407 | 608 | 609 | 1016 | -1 | 1 | 0% | |

| 9 | 406 | 605 | 605 | 1011 | -4 | -2 | 0% | |

| 10 | 405 | 611 | 609 | 1014 | 3 | -1 | 0% | |

| 11 | 406 | 609 | 610 | 1015 | 1 | 2 | 0% | |

| 12 | 406 | 608 | 608 | 1014 | -1 | 0 | 0% | |

| 13 | 406 | 609 | 608 | 1014 | 0 | -1 | 0% | |

| 14 | 406 | 606 | 606 | 1012 | -3 | -1 | 0% | |

| 15 | 405 | 607 | 606 | 1011 | -1 | -2 | 0% | |

| 16 | 404 | 612 | 612 | 1016 | 6 | 2 | 0% | |

| 17 | 407 | 612 | 614 | 1020 | 4 | 5 | 0% | |

| 18 | 408 | 614 | 615 | 1023 | 3 | 3 | 0% | |

| 19 | 409 | 610 | 610 | 1020 | -3 | 0 | 0% | |

| 20 | 408 | 606 | 605 | 1013 | -7 | -5 | 0% | |

| 21 | 405 | 605 | 603 | 1008 | -5 | -6 | 0% | |

| 22 | 403 | 609 | 608 | 1011 | 3 | -1 | 0% | |

| 23 | 404 | 605 | 606 | 1010 | -1 | 1 | 0% | |

| 24 | 404 | 604 | 604 | 1008 | -2 | -1 | 0% | |

| 25 | 403 | 602 | 601 | 1004 | -4 | -3 | 0% | |

| 26 | 402 | 603 | 602 | 1004 | -1 | -2 | 0% | |

| 27 | 401 | 601 | 601 | 1002 | -1 | -1 | 0% | |

| 28 | 401 | 597 | 596 | 997 | -5 | -3 | 0% | |

| 29 | 399 | 595 | 594 | 993 | -5 | -5 | -1% | |

| 30 | 397 | 592 | 591 | 988 | -5 | -5 | -1% | |

| 31 | 395 | 594 | 592 | 988 | -1 | -3 | -1% | |

| 32 | 395 | 596 | 596 | 991 | 3 | 1 | -1% | |

| 33 | 396 | 596 | 597 | 993 | 2 | 3 | -2% | |

| 34 | 397 | 601 | 602 | 999 | 6 | 4 | -2% | |

| 35 | 400 | 605 | 607 | 1007 | 7 | 7 | -2% | |

| 36 | 403 | 601 | 603 | 1006 | -1 | 3 | -2% | |

| 37 | 402 | 603 | 603 | 1005 | -1 | -1 | -2% | |

| 38 | 402 | 605 | 605 | 1007 | 2 | 0 | -1% | |

| 39 | 403 | 610 | 610 | 1013 | 6 | 4 | -1% | |

| 40 | 405 | 612 | 614 | 1019 | 7 | 6 | -1% | |

| 41 | 408 | 617 | 619 | 1027 | 7 | 7 | 0% | |

| 42 | 411 | 618 | 620 | 1031 | 4 | 6 | 0% | |

| 43 | 412 | 622 | 623 | 1035 | 5 | 4 | 1% | |

| 44 | 414 | 618 | 620 | 1034 | -1 | 2 | 1% | |

| 45 | 414 | 619 | 619 | 1033 | -1 | -1 | 2% | |

| 46 | 413 | 617 | 616 | 1029 | -3 | -2 | 2% | |

| 47 | 412 | 615 | 614 | 1026 | -4 | -3 | 2% | |

| 48 | 410 | 614 | 613 | 1023 | -2 | -3 | 3% | |

| 49 | 409 | 619 | 618 | 1028 | 4 | 1 | 3% | |

| 50 | 411 | 616 | 617 | 1028 | 0 | 2 | 3% | |

| 51 | 411 | 618 | 618 | 1030 | 2 | 1 | 3% | |

| 52 | 412 | 617 | 618 | 1029 | 0 | 1 | 3% | |

| 53 | 412 | 618 | 618 | 1030 | 0 | 0 | 3% | |

| 54 | 412 | 622 | 622 | 1034 | 4 | 2 | 2% | |

| 55 | 414 | 622 | 623 | 1036 | 3 | 3 | 2% | |

| 56 | 415 | 620 | 621 | 1035 | -1 | 1 | 2% | |

| 57 | 414 | 619 | 619 | 1033 | -2 | -2 | 1% | |

| 58 | 413 | 615 | 614 | 1027 | -6 | -4 | 1% | |

| 59 | 411 | 619 | 618 | 1028 | 1 | -2 | 1% | |

| 60 | 411 | 617 | 617 | 1029 | 0 | 1 | 1% | |

| 61 | 411 | 615 | 615 | 1027 | -2 | -1 | 1% | |

| 62 | 411 | 615 | 615 | 1025 | -2 | -2 | 0% | |

| 63 | 410 | 612 | 612 | 1022 | -4 | -3 | 0% | |

| 64 | 409 | 609 | 608 | 1016 | -5 | -4 | 0% | |

| 65 | 406 | 609 | 607 | 1014 | -3 | -4 | 0% | |

| 66 | 405 | 612 | 611 | 1017 | 3 | 0 | 0% | |

| 67 | 407 | 609 | 610 | 1017 | 0 | 1 | -1% | |

| 68 | 407 | 610 | 610 | 1017 | 0 | 0 | -1% | |

| 69 | 407 | 612 | 612 | 1018 | 2 | 1 | -1% | |

| 70 | 407 | 608 | 609 | 1016 | -2 | 0 | -1% | |

| 71 | 407 | 609 | 608 | 1015 | -2 | -2 | -1% | |

| 72 | 406 | 608 | 608 | 1014 | -1 | -1 | -1% | |

| 73 | 405 | 608 | 608 | 1014 | 0 | -1 | -1% | |

| 74 | 405 | 605 | 604 | 1010 | -4 | -2 | -1% | |

| 75 | 404 | 602 | 601 | 1005 | -5 | -4 | -1% | |

| 76 | 402 | 605 | 604 | 1006 | 1 | -2 | -1% | |

| 77 | 402 | 607 | 607 | 1009 | 4 | 2 | -1% | |

| 78 | 404 | 612 | 613 | 1017 | 7 | 5 | -1% | |

| 79 | 407 | 609 | 612 | 1018 | 2 | 5 | -1% | |

| 80 | 407 | 609 | 609 | 1017 | -2 | 0 | -1% | |

| 81 | 407 | 611 | 611 | 1018 | 1 | 0 | -1% | |

| 82 | 407 | 609 | 609 | 1017 | -1 | 0 | -1% | |

| 83 | 407 | 608 | 607 | 1014 | -3 | -2 | -1% | |

| 84 | 406 | 606 | 606 | 1011 | -3 | -3 | -1% | |

| 85 | 404 | 605 | 604 | 1008 | -3 | -3 | 0% | |

| 86 | 403 | 608 | 607 | 1010 | 2 | 0 | 0% | |

| 87 | 404 | 606 | 606 | 1010 | 0 | 1 | 0% | |

| 88 | 404 | 611 | 611 | 1015 | 4 | 2 | 0% | |

| 89 | 406 | 607 | 608 | 1014 | -1 | 2 | 0% | |

| 90 | 406 | 610 | 610 | 1016 | 1 | 0 | 0% | |

| 91 | 406 | 612 | 613 | 1019 | 3 | 2 | 0% | |

| 92 | 408 | 608 | 609 | 1017 | -2 | 1 | 0% | |

| 93 | 407 | 611 | 610 | 1017 | 0 | -1 | 0% | |

| 94 | 407 | 612 | 612 | 1019 | 2 | 1 | 0% | |

| 95 | 408 | 608 | 609 | 1017 | -2 | 0 | 0% | |

| 96 | 407 | 604 | 603 | 1010 | -7 | -5 | 0% | |

| 97 | 404 | 602 | 600 | 1004 | -6 | -6 | 0% | |

| 98 | 401 | 602 | 600 | 1001 | -2 | -4 | 0% | |

| 99 | 401 | 599 | 598 | 999 | -3 | -3 | 0% | |

| 100 | 399 | 604 | 603 | 1002 | 4 | 0 | 0% | |

| 101 | 401 | 601 | 602 | 1003 | 1 | 2 | 0% | |

| 102 | 401 | 598 | 598 | 1000 | -3 | -1 | 0% | |

| 103 | 400 | 602 | 601 | 1001 | 1 | -1 | -1% | |

| 104 | 400 | 606 | 607 | 1007 | 6 | 4 | -1% | |

| 105 | 403 | 608 | 610 | 1013 | 6 | 6 | -1% | |

| 106 | 405 | 608 | 610 | 1015 | 2 | 4 | -1% | |

| 107 | 406 | 607 | 608 | 1013 | -1 | 0 | -1% | |

| 108 | 405 | 611 | 611 | 1016 | 3 | 1 | -1% | |

| 109 | 406 | 613 | 614 | 1020 | 4 | 3 | -1% | |

| 110 | 408 | 618 | 619 | 1027 | 7 | 6 | 0% | |

| 111 | 411 | 615 | 617 | 1028 | 1 | 4 | 0% | |

| 112 | 411 | 617 | 618 | 1029 | 1 | 1 | 0% | |

| 113 | 412 | 615 | 615 | 1027 | -2 | -1 | 1% | |

| 114 | 411 | 619 | 618 | 1029 | 2 | 0 | 1% | |

| 115 | 412 | 622 | 622 | 1034 | 5 | 3 | 1% | |

| 116 | 413 | 625 | 626 | 1040 | 6 | 6 | 2% | |

| 117 | 416 | 628 | 629 | 1045 | 5 | 6 | 2% | |

| 118 | 418 | 632 | 634 | 1052 | 7 | 6 | 2% | |

| 119 | 421 | 631 | 633 | 1054 | 1 | 4 | 3% | |

| 120 | 421 | 633 | 633 | 1055 | 1 | 1 | 3% | |

| 121 | 422 | 636 | 636 | 1058 | 3 | 2 | 3% | |

| 122 | 423 | 638 | 639 | 1062 | 4 | 4 | 3% | |

| 123 | 425 | 643 | 644 | 1069 | 7 | 6 | 3% | |

| 124 | 428 | 645 | 648 | 1075 | 6 | 7 | 4% | |

| 125 | 430 | 644 | 646 | 1076 | 0 | 3 | 4% | |

| 126 | 430 | 645 | 645 | 1075 | -1 | 0 | 4% | |

| 127 | 430 | 642 | 641 | 1071 | -4 | -2 | 4% | |

| 128 | 429 | 646 | 645 | 1074 | 2 | -1 | 4% | |

| 129 | 430 | 647 | 648 | 1077 | 3 | 3 | 4% | |

| 130 | 431 | 643 | 644 | 1075 | -2 | 1 | 4% | |

| 131 | 430 | 643 | 643 | 1073 | -2 | -2 | 4% | |

| 132 | 429 | 646 | 645 | 1074 | 2 | 0 | 3% | |

| 133 | 430 | 650 | 650 | 1080 | 6 | 4 | 3% | |

| 134 | 432 | 650 | 652 | 1084 | 4 | 5 | 3% | |

| 135 | 434 | 650 | 651 | 1085 | 1 | 2 | 3% | |

| 136 | 434 | 655 | 655 | 1089 | 4 | 2 | 3% | |

| 137 | 436 | 652 | 653 | 1089 | 0 | 2 | 2% | |

| 138 | 435 | 650 | 650 | 1086 | -3 | -1 | 2% | |

| 139 | 434 | 652 | 651 | 1085 | -1 | -2 | 2% | |

| 140 | 434 | 652 | 651 | 1085 | 0 | 0 | 2% | |

| 141 | 434 | 650 | 650 | 1085 | -1 | 0 | 1% | |

| 142 | 434 | 655 | 654 | 1088 | 4 | 1 | 1% | |

| 143 | 435 | 654 | 655 | 1090 | 2 | 3 | 1% | |

| 144 | 436 | 658 | 658 | 1094 | 4 | 3 | 1% | |

| 145 | 438 | 662 | 663 | 1100 | 6 | 5 | 1% | |

| 146 | 440 | 665 | 666 | 1107 | 6 | 6 | 1% | |

| 147 | 443 | 667 | 669 | 1111 | 5 | 5 | 1% | |

| 148 | 444 | 668 | 669 | 1114 | 2 | 4 | 2% | |

| 149 | 445 | 668 | 668 | 1114 | 0 | 1 | 2% | |

| 150 | 446 | 669 | 669 | 1115 | 1 | 1 | 2% | |

| 151 | 446 | 669 | 670 | 1116 | 1 | 1 | 2% | |

| 152 | 446 | 674 | 674 | 1120 | 5 | 3 | 2% | |

| 153 | 448 | 671 | 672 | 1120 | 0 | 2 | 2% | |

| 154 | 448 | 672 | 672 | 1120 | 0 | 0 | 2% | |

| 155 | 448 | 677 | 677 | 1125 | 5 | 2 | 3% | |

| 156 | 450 | 678 | 680 | 1130 | 5 | 5 | 3% | |

| 157 | 452 | 679 | 680 | 1132 | 2 | 3 | 3% | |

| 158 | 453 | 678 | 679 | 1132 | 0 | 1 | 3% | |

| 159 | 453 | 676 | 676 | 1129 | -3 | -2 | 3% | |

| 160 | 451 | 679 | 678 | 1130 | 1 | -1 | 3% | |

| 161 | 452 | 683 | 683 | 1135 | 5 | 3 | 3% | |

| 162 | 454 | 680 | 682 | 1136 | 0 | 3 | 3% | |

| 163 | 454 | 684 | 684 | 1138 | 3 | 2 | 2% | |

| 164 | 455 | 686 | 687 | 1142 | 4 | 3 | 2% | |

| 165 | 457 | 685 | 687 | 1143 | 1 | 3 | 2% | |

| 166 | 457 | 683 | 684 | 1141 | -2 | 0 | 2% | |

| 167 | 456 | 688 | 687 | 1144 | 2 | 0 | 2% | |

| 168 | 457 | 687 | 688 | 1145 | 1 | 2 | 2% | |

| 169 | 458 | 683 | 683 | 1141 | -4 | -1 | 2% | |

| 170 | 456 | 678 | 677 | 1133 | -8 | -6 | 2% | |

| 171 | 453 | 679 | 677 | 1131 | -3 | -5 | 1% | |

| 172 | 452 | 685 | 684 | 1136 | 6 | 1 | 1% | |

| 173 | 454 | 683 | 685 | 1139 | 3 | 4 | 1% | |

| 174 | 456 | 684 | 685 | 1141 | 1 | 2 | 1% | |

| 175 | 456 | 689 | 690 | 1146 | 5 | 3 | 1% | |

| 176 | 458 | 695 | 696 | 1155 | 8 | 7 | 1% | |

| 177 | 462 | 695 | 698 | 1160 | 5 | 7 | 1% | |

| 178 | 464 | 692 | 693 | 1157 | -3 | 1 | 1% | |

| 179 | 463 | 694 | 693 | 1156 | -1 | -2 | 1% | |

| 180 | 462 | 697 | 697 | 1159 | 3 | 1 | 1% | |

| 181 | 464 | 700 | 701 | 1164 | 6 | 4 | 1% | |

| 182 | 466 | 701 | 703 | 1169 | 4 | 5 | 1% | |

| 183 | 468 | 704 | 706 | 1173 | 4 | 4 | 1% | |

| 184 | 469 | 706 | 707 | 1176 | 3 | 4 | 2% | |

| 185 | 471 | 704 | 705 | 1175 | -1 | 1 | 2% | |

| 186 | 470 | 707 | 706 | 1176 | 1 | 0 | 2% | |

| 187 | 471 | 708 | 709 | 1179 | 3 | 2 | 2% | |

| 188 | 472 | 712 | 713 | 1185 | 6 | 4 | 2% | |

| 189 | 474 | 716 | 718 | 1192 | 7 | 6 | 3% | |

| 190 | 477 | 714 | 717 | 1193 | 1 | 4 | 3% | |

| 191 | 477 | 711 | 711 | 1188 | -5 | -2 | 3% | |

| 192 | 475 | 709 | 708 | 1183 | -5 | -5 | 3% | |

| 193 | 473 | 708 | 706 | 1180 | -3 | -4 | 3% | |

| 194 | 472 | 707 | 706 | 1178 | -2 | -3 | 3% | |

| 195 | 471 | 706 | 706 | 1177 | -1 | -1 | 2% | |

| 196 | 471 | 703 | 703 | 1174 | -3 | -2 | 2% | |

| 197 | 470 | 703 | 702 | 1172 | -2 | -3 | 2% | |

| 198 | 469 | 699 | 699 | 1167 | -4 | -3 | 1% | |

| 199 | 467 | 697 | 696 | 1163 | -5 | -5 | 1% | |

| 200 | 465 | 701 | 699 | 1164 | 2 | -1 | 1% | |

| 201 | 466 | 704 | 705 | 1170 | 6 | 4 | 0% | |

| 202 | 468 | 700 | 701 | 1170 | -1 | 3 | 0% | |

| 203 | 468 | 697 | 697 | 1164 | -5 | -3 | 0% | |

| 204 | 466 | 698 | 696 | 1162 | -3 | -4 | -1% | |

| 205 | 465 | 695 | 695 | 1159 | -3 | -3 | -1% | |

| 206 | 464 | 692 | 691 | 1155 | -4 | -3 | -1% | |

| 207 | 462 | 687 | 686 | 1148 | -7 | -6 | -2% | |

| 208 | 459 | 690 | 687 | 1147 | -1 | -4 | -2% | |

| 209 | 459 | 693 | 693 | 1152 | 5 | 2 | -2% | |

| 210 | 461 | 692 | 693 | 1154 | 2 | 3 | -2% | |

| 211 | 461 | 690 | 691 | 1152 | -1 | 0 | -2% | |

| 212 | 461 | 689 | 689 | 1150 | -3 | -2 | -2% | |

| 213 | 460 | 692 | 692 | 1152 | 2 | 0 | -2% | |

| 214 | 461 | 694 | 694 | 1155 | 3 | 3 | -2% | |

| 215 | 462 | 697 | 698 | 1160 | 5 | 4 | -2% | |

| 216 | 464 | 696 | 697 | 1162 | 1 | 3 | -1% | |

| 217 | 465 | 701 | 701 | 1166 | 5 | 3 | -1% | |

| 218 | 466 | 699 | 700 | 1167 | 1 | 3 | -1% | |

| 219 | 467 | 695 | 696 | 1162 | -4 | -2 | -1% | |

| 220 | 465 | 699 | 697 | 1162 | 0 | -2 | 0% | |

| 221 | 465 | 699 | 699 | 1164 | 2 | 1 | 0% | |

| 222 | 466 | 701 | 701 | 1167 | 3 | 2 | 0% | |

| 223 | 467 | 705 | 705 | 1172 | 5 | 4 | 0% | |

| 224 | 469 | 700 | 702 | 1170 | -2 | 2 | 1% | |

| 225 | 468 | 705 | 705 | 1173 | 2 | 0 | 1% | |

| 226 | 469 | 707 | 708 | 1177 | 4 | 3 | 1% | |

| 227 | 471 | 704 | 705 | 1176 | -1 | 2 | 1% | |

| 228 | 470 | 707 | 707 | 1177 | 1 | 0 | 1% | |

| 229 | 471 | 707 | 707 | 1178 | 1 | 1 | 1% | |

| 230 | 471 | 708 | 708 | 1180 | 1 | 1 | 1% | |

| 231 | 472 | 709 | 710 | 1181 | 2 | 2 | 1% | |

| 232 | 473 | 705 | 706 | 1178 | -3 | -1 | 1% | |

| 233 | 471 | 702 | 701 | 1173 | -6 | -4 | 1% | |

| 234 | 469 | 705 | 703 | 1172 | -1 | -3 | 1% | |

| 235 | 469 | 705 | 704 | 1173 | 1 | 0 | 1% | |

| 236 | 469 | 709 | 709 | 1178 | 5 | 3 | 1% | |

| 237 | 471 | 708 | 709 | 1181 | 2 | 4 | 1% | |

| 238 | 472 | 706 | 707 | 1179 | -2 | 0 | 1% | |

| 239 | 472 | 708 | 708 | 1179 | 0 | -1 | 1% | |

| 240 | 472 | 704 | 704 | 1176 | -4 | -2 | 1% | |

| 241 | 470 | 704 | 703 | 1173 | -2 | -3 | 1% | |

| 242 | 469 | 706 | 705 | 1175 | 1 | 0 | 0% | |

| 243 | 470 | 710 | 711 | 1180 | 6 | 4 | 0% | |

| 244 | 472 | 711 | 712 | 1185 | 4 | 5 | 0% | |

| 245 | 474 | 709 | 710 | 1184 | 0 | 2 | 0% | |

| 246 | 474 | 713 | 713 | 1186 | 2 | 1 | 0% | |

| 247 | 475 | 716 | 717 | 1191 | 5 | 3 | 0% | |

| 248 | 476 | 711 | 713 | 1189 | -2 | 1 | 0% | |

| 249 | 476 | 713 | 712 | 1188 | -1 | -2 | 0% | |

| 250 | 475 | 709 | 708 | 1184 | -4 | -3 | 0% | |

| 251 | 473 | 713 | 712 | 1185 | 1 | -1 | 0% | |

| 252 | 474 | 708 | 709 | 1183 | -2 | 0 | 1% | |

| 253 | 473 | 708 | 708 | 1181 | -2 | -2 | 1% | |

| 254 | 472 | 705 | 705 | 1177 | -4 | -3 | 1% | |

| 255 | 471 | 711 | 710 | 1180 | 3 | 0 | 1% | |

| 256 | 472 | 707 | 708 | 1181 | 0 | 2 | 1% | |

| 257 | 472 | 706 | 706 | 1178 | -2 | -1 | 0% | |

| 258 | 471 | 705 | 704 | 1175 | -3 | -3 | 0% | |

| 259 | 470 | 705 | 704 | 1174 | -1 | -2 | 0% | |

| 260 | 470 | 703 | 703 | 1172 | -1 | -1 | 0% | |

| 261 | 469 | 705 | 704 | 1173 | 1 | 0 | 0% | |

| 262 | 469 | 708 | 709 | 1178 | 5 | 3 | 0% | |

| 263 | 471 | 705 | 707 | 1178 | 0 | 2 | 0% | |

| 264 | 471 | 703 | 703 | 1174 | -4 | -2 | -1% | |

| 265 | 470 | 699 | 698 | 1168 | -7 | -5 | -1% | |

| 266 | 467 | 695 | 693 | 1160 | -8 | -7 | -1% | |

| 267 | 464 | 696 | 693 | 1157 | -3 | -5 | -1% | |

| 268 | 463 | 691 | 690 | 1153 | -4 | -3 | -1% | |

| 269 | 461 | 690 | 688 | 1150 | -3 | -4 | -1% | |

| 270 | 460 | 695 | 694 | 1154 | 4 | 0 | -1% | |

| 271 | 461 | 695 | 696 | 1157 | 4 | 4 | -1% | |

| 272 | 463 | 690 | 691 | 1154 | -3 | 0 | -1% | |

| 273 | 462 | 689 | 688 | 1150 | -5 | -4 | -1% | |

| 274 | 460 | 689 | 688 | 1148 | -2 | -3 | -2% | |

| 275 | 459 | 686 | 685 | 1144 | -3 | -3 | -2% | |

| 276 | 458 | 686 | 685 | 1143 | -2 | -2 | -2% | |

| 277 | 457 | 690 | 689 | 1146 | 3 | 1 | -2% | |

| 278 | 458 | 691 | 692 | 1150 | 4 | 4 | -2% | |

| 279 | 460 | 695 | 696 | 1157 | 6 | 5 | -2% | |

| 280 | 463 | 695 | 697 | 1159 | 3 | 5 | -2% | |

| 281 | 464 | 692 | 693 | 1156 | -3 | 0 | -1% | |

| 282 | 463 | 696 | 695 | 1158 | 1 | -1 | -1% | |

| 283 | 463 | 694 | 694 | 1157 | 0 | 1 | -1% | |

| 284 | 463 | 695 | 695 | 1158 | 1 | 0 | -1% | |

| 285 | 463 | 693 | 693 | 1156 | -2 | -1 | -1% | |

| 286 | 463 | 689 | 689 | 1151 | -5 | -3 | 0% | |

| 287 | 461 | 687 | 686 | 1146 | -5 | -5 | 0% | |

| 288 | 458 | 689 | 688 | 1146 | 0 | -3 | 0% | |

| 289 | 459 | 689 | 689 | 1147 | 1 | 1 | 0% | |

| 290 | 459 | 686 | 686 | 1145 | -2 | -1 | 0% | |

| 291 | 458 | 682 | 682 | 1140 | -5 | -4 | 0% | |

| 292 | 456 | 681 | 680 | 1135 | -4 | -5 | 0% | |

| 293 | 454 | 685 | 683 | 1138 | 2 | -1 | 0% | |

| 294 | 455 | 685 | 686 | 1141 | 3 | 3 | 0% | |

| 295 | 456 | 690 | 691 | 1147 | 6 | 5 | -1% | |

| 296 | 459 | 688 | 690 | 1149 | 2 | 4 | -1% | |

| 297 | 460 | 689 | 689 | 1149 | 0 | 1 | -1% | |

| 298 | 460 | 685 | 685 | 1145 | -4 | -2 | -1% | |

| 299 | 458 | 690 | 689 | 1147 | 2 | -1 | -1% | |

| 300 | 459 | 693 | 694 | 1152 | 5 | 4 | -1% |

|

|

|

Overview Sheet1

Sheet2

Sheet3

Sheet4

| b= | 0.6 | Annual Growth= | 0.1 | |||||

| Период | Производство на продажу | Производство для пополнения запасов | Автономные инвестиции | Объем выпуска | Объем продаж | Запасы на конец периода | Изменение выпуска | Среднее изменение выпуска |

| 1 | 600 | 0 | 400 | 1000 | 600 | 500 | 0 | 0 |

| 2 | 600 | 0 | 401 | 1001 | 601 | 499 | 1 | 1 |

| 3 | 601 | 1 | 401 | 1003 | 602 | 498 | 1 | 1 |

| 4 | 602 | 1 | 399 | 1002 | 601 | 499 | -1 | 0 |

| 5 | 601 | -1 | 402 | 1003 | 602 | 498 | 1 | 0 |

| 6 | 602 | 1 | 399 | 1002 | 601 | 499 | -1 | 0 |

| 7 | 601 | -1 | 402 | 1002 | 601 | 499 | 0 | 0 |

| 8 | 601 | 0 | 405 | 1007 | 604 | 496 | 4 | 2 |

| 9 | 604 | 3 | 409 | 1016 | 609 | 491 | 9 | 7 |

| 10 | 609 | 5 | 408 | 1023 | 614 | 486 | 7 | 8 |

| 11 | 614 | 4 | 404 | 1022 | 613 | 487 | -1 | 3 |

| 12 | 613 | 0 | 401 | 1014 | 608 | 492 | -8 | -5 |

| 13 | 608 | -5 | 398 | 1001 | 601 | 499 | -13 | -11 |

| 14 | 601 | -8 | 395 | 988 | 593 | 507 | -13 | -13 |

| 15 | 593 | -8 | 393 | 978 | 587 | 513 | -10 | -11 |

| 16 | 587 | -6 | 391 | 972 | 583 | 517 | -6 | -8 |

| 17 | 583 | -4 | 387 | 966 | 580 | 520 | -6 | -6 |

| 18 | 580 | -4 | 390 | 966 | 580 | 520 | 0 | -3 |

| 19 | 580 | 0 | 389 | 969 | 581 | 519 | 2 | 1 |

| 20 | 581 | 1 | 393 | 975 | 585 | 515 | 7 | 5 |

| 21 | 585 | 4 | 394 | 983 | 590 | 510 | 8 | 7 |

| 22 | 590 | 5 | 389 | 984 | 590 | 510 | 1 | 4 |

| 23 | 590 | 0 | 393 | 984 | 590 | 510 | 0 | 1 |

| 24 | 590 | 0 | 390 | 981 | 589 | 511 | -3 | -1 |

| 25 | 589 | -2 | 391 | 978 | 587 | 513 | -3 | -3 |

| 26 | 587 | -2 | 393 | 978 | 587 | 513 | 0 | -2 |

| 27 | 587 | 0 | 397 | 983 | 590 | 510 | 6 | 3 |

| 28 | 590 | 3 | 394 | 987 | 592 | 508 | 4 | 5 |

| 29 | 592 | 2 | 395 | 990 | 594 | 506 | 3 | 3 |

| 30 | 594 | 2 | 395 | 991 | 595 | 505 | 1 | 2 |

| 31 | 595 | 1 | 397 | 993 | 596 | 504 | 2 | 1 |

| 32 | 596 | 1 | 398 | 994 | 596 | 504 | 2 | 2 |

| 33 | 596 | 1 | 396 | 993 | 596 | 504 | -1 | 0 |

| 34 | 596 | -1 | 398 | 993 | 596 | 504 | 0 | -1 |

| 35 | 596 | 0 | 400 | 996 | 598 | 502 | 3 | 1 |

| 36 | 598 | 2 | 398 | 997 | 598 | 502 | 1 | 2 |

| 37 | 598 | 1 | 399 | 998 | 599 | 501 | 1 | 1 |

| 38 | 599 | 1 | 404 | 1004 | 602 | 498 | 6 | 3 |

| 39 | 602 | 3 | 404 | 1009 | 606 | 494 | 6 | 6 |

| 40 | 606 | 3 | 400 | 1009 | 605 | 495 | -1 | 3 |

| 41 | 605 | 0 | 395 | 1000 | 600 | 500 | -9 | -5 |

| 42 | 600 | -5 | 392 | 986 | 592 | 508 | -14 | -11 |

| 43 | 592 | -8 | 392 | 975 | 585 | 515 | -11 | -12 |

| 44 | 585 | -7 | 388 | 966 | 580 | 520 | -9 | -10 |

| 45 | 580 | -5 | 390 | 964 | 578 | 522 | -2 | -6 |

| 46 | 578 | -1 | 391 | 968 | 581 | 519 | 4 | 1 |

| 47 | 581 | 2 | 393 | 976 | 586 | 514 | 8 | 6 |

| 48 | 586 | 5 | 394 | 984 | 591 | 509 | 8 | 8 |

| 49 | 591 | 5 | 397 | 993 | 596 | 504 | 8 | 8 |

| 50 | 596 | 5 | 397 | 998 | 599 | 501 | 5 | 7 |

| 51 | 599 | 3 | 399 | 1001 | 600 | 500 | 3 | 4 |

| 52 | 600 | 2 | 399 | 1001 | 600 | 500 | 0 | 1 |

| 53 | 600 | 0 | 397 | 997 | 598 | 502 | -4 | -2 |

| 54 | 598 | -2 | 401 | 997 | 598 | 502 | 0 | -2 |

| 55 | 598 | 0 | 398 | 996 | 598 | 502 | -1 | -1 |

| 56 | 598 | -1 | 395 | 992 | 595 | 505 | -4 | -2 |

| 57 | 595 | -2 | 398 | 991 | 595 | 505 | -1 | -3 |

| 58 | 595 | -1 | 400 | 994 | 596 | 504 | 3 | 1 |

| 59 | 596 | 2 | 405 | 1004 | 602 | 498 | 10 | 6 |

| 60 | 602 | 6 | 404 | 1012 | 607 | 493 | 8 | 9 |

| 61 | 607 | 5 | 408 | 1020 | 612 | 488 | 8 | 8 |

| 62 | 612 | 5 | 405 | 1022 | 613 | 487 | 2 | 5 |

| 63 | 613 | 1 | 403 | 1017 | 610 | 490 | -4 | -1 |

| 64 | 610 | -3 | 401 | 1009 | 605 | 495 | -8 | -6 |

| 65 | 605 | -5 | 404 | 1005 | 603 | 497 | -4 | -6 |

| 66 | 603 | -2 | 408 | 1009 | 605 | 495 | 4 | 0 |

| 67 | 605 | 2 | 406 | 1014 | 608 | 492 | 5 | 5 |

| 68 | 608 | 3 | 402 | 1014 | 608 | 492 | 0 | 3 |

| 69 | 608 | 0 | 397 | 1006 | 603 | 497 | -8 | -4 |

| 70 | 603 | -5 | 402 | 1000 | 600 | 500 | -5 | -7 |

| 71 | 600 | -3 | 402 | 999 | 599 | 501 | -2 | -3 |

| 72 | 599 | -1 | 405 | 1003 | 602 | 498 | 4 | 1 |

| 73 | 602 | 2 | 400 | 1004 | 603 | 497 | 2 | 3 |

| 74 | 603 | 1 | 402 | 1006 | 604 | 496 | 2 | 2 |

| 75 | 604 | 1 | 398 | 1002 | 601 | 499 | -4 | -1 |

| 76 | 601 | -2 | 402 | 1001 | 601 | 499 | -2 | -3 |

| 77 | 601 | -1 | 398 | 997 | 598 | 502 | -3 | -3 |

| 78 | 598 | -2 | 393 | 989 | 594 | 506 | -8 | -6 |

| 79 | 594 | -5 | 390 | 979 | 588 | 512 | -10 | -9 |

| 80 | 588 | -6 | 386 | 968 | 581 | 519 | -12 | -11 |

| 81 | 581 | -7 | 388 | 961 | 577 | 523 | -6 | -9 |

| 82 | 577 | -4 | 384 | 957 | 574 | 526 | -5 | -5 |

| 83 | 574 | -3 | 385 | 956 | 574 | 526 | -1 | -3 |

| 84 | 574 | 0 | 383 | 956 | 574 | 526 | 0 | 0 |

| 85 | 574 | 0 | 381 | 954 | 573 | 527 | -2 | -1 |

| 86 | 573 | -1 | 384 | 955 | 573 | 527 | 1 | 0 |

| 87 | 573 | 1 | 381 | 955 | 573 | 527 | -1 | 0 |

| 88 | 573 | 0 | 377 | 949 | 570 | 530 | -5 | -3 |

| 89 | 570 | -3 | 375 | 942 | 565 | 535 | -7 | -6 |

| 90 | 565 | -4 | 378 | 939 | 563 | 537 | -3 | -5 |

| 91 | 563 | -2 | 380 | 941 | 565 | 535 | 2 | 0 |

| 92 | 565 | 1 | 376 | 942 | 565 | 535 | 1 | 2 |

| 93 | 565 | 0 | 377 | 943 | 566 | 534 | 1 | 1 |

| 94 | 566 | 1 | 374 | 940 | 564 | 536 | -3 | -1 |

| 95 | 564 | -2 | 375 | 938 | 563 | 537 | -3 | -3 |

| 96 | 563 | -2 | 372 | 933 | 560 | 540 | -5 | -4 |

| 97 | 560 | -3 | 368 | 925 | 555 | 545 | -8 | -6 |

| 98 | 555 | -5 | 369 | 918 | 551 | 549 | -6 | -7 |

| 99 | 551 | -4 | 370 | 918 | 551 | 549 | -1 | -4 |

| 100 | 551 | 0 | 368 | 918 | 551 | 549 | 0 | 0 |

| 101 | 551 | 0 | 366 | 917 | 550 | 550 | -1 | 0 |

| 102 | 550 | 0 | 362 | 912 | 547 | 553 | -5 | -3 |

| 103 | 547 | -3 | 364 | 909 | 545 | 555 | -3 | -4 |

| 104 | 545 | -2 | 364 | 908 | 545 | 555 | -1 | -2 |

| 105 | 545 | -1 | 360 | 904 | 542 | 558 | -4 | -3 |

| 106 | 542 | -2 | 364 | 904 | 542 | 558 | 0 | -2 |

| 107 | 542 | 0 | 366 | 908 | 545 | 555 | 4 | 2 |

| 108 | 545 | 2 | 362 | 909 | 545 | 555 | 1 | 3 |

| 109 | 545 | 1 | 361 | 907 | 544 | 556 | -2 | -1 |

| 110 | 544 | -1 | 361 | 904 | 542 | 558 | -3 | -3 |

| 111 | 542 | -2 | 357 | 898 | 539 | 561 | -6 | -5 |

| 112 | 539 | -4 | 361 | 896 | 537 | 563 | -2 | -4 |

| 113 | 537 | -1 | 363 | 899 | 540 | 560 | 4 | 1 |

| 114 | 540 | 2 | 368 | 910 | 546 | 554 | 11 | 7 |

| 115 | 546 | 6 | 370 | 923 | 554 | 546 | 12 | 12 |

| 116 | 554 | 7 | 374 | 935 | 561 | 539 | 12 | 12 |

| 117 | 561 | 7 | 369 | 938 | 563 | 537 | 3 | 8 |

| 118 | 563 | 2 | 374 | 939 | 563 | 537 | 1 | 2 |

| 119 | 563 | 1 | 375 | 939 | 563 | 537 | 0 | 1 |

| 120 | 563 | 0 | 375 | 939 | 563 | 537 | 0 | 0 |

| 121 | 563 | 0 | 377 | 940 | 564 | 536 | 1 | 1 |

| 122 | 564 | 1 | 380 | 945 | 567 | 533 | 5 | 3 |

| 123 | 567 | 3 | 382 | 951 | 571 | 529 | 6 | 6 |

| 124 | 571 | 4 | 386 | 961 | 576 | 524 | 9 | 8 |

| 125 | 576 | 5 | 387 | 969 | 581 | 519 | 9 | 9 |

| 126 | 581 | 5 | 388 | 975 | 585 | 515 | 5 | 7 |

| 127 | 585 | 3 | 389 | 977 | 586 | 514 | 3 | 4 |

| 128 | 586 | 2 | 387 | 975 | 585 | 515 | -3 | 0 |

| 129 | 585 | -2 | 390 | 973 | 584 | 516 | -2 | -2 |

| 130 | 584 | -1 | 391 | 973 | 584 | 516 | 1 | -1 |

| 131 | 584 | 0 | 394 | 979 | 587 | 513 | 5 | 3 |

| 132 | 587 | 3 | 391 | 981 | 589 | 511 | 3 | 4 |

| 133 | 589 | 2 | 390 | 980 | 588 | 512 | -1 | 1 |

| 134 | 588 | -1 | 393 | 980 | 588 | 512 | 0 | -1 |

| 135 | 588 | 0 | 390 | 979 | 587 | 513 | -2 | -1 |

| 136 | 587 | -1 | 388 | 974 | 584 | 516 | -5 | -3 |

| 137 | 584 | -3 | 386 | 968 | 581 | 519 | -6 | -5 |

| 138 | 581 | -4 | 389 | 966 | 580 | 520 | -2 | -4 |

| 139 | 580 | -1 | 391 | 970 | 582 | 518 | 3 | 1 |

| 140 | 582 | 2 | 388 | 971 | 583 | 517 | 2 | 3 |

| 141 | 583 | 1 | 389 | 973 | 584 | 516 | 1 | 1 |

| 142 | 584 | 1 | 386 | 970 | 582 | 518 | -2 | -1 |

| 143 | 582 | -1 | 385 | 966 | 580 | 520 | -4 | -3 |

| 144 | 580 | -3 | 384 | 961 | 577 | 523 | -5 | -5 |

| 145 | 577 | -3 | 385 | 959 | 575 | 525 | -2 | -4 |

| 146 | 575 | -1 | 381 | 955 | 573 | 527 | -4 | -3 |

| 147 | 573 | -2 | 378 | 948 | 569 | 531 | -7 | -5 |

| 148 | 569 | -4 | 377 | 942 | 565 | 535 | -6 | -6 |

| 149 | 565 | -4 | 377 | 939 | 563 | 537 | -4 | -5 |

| 150 | 563 | -2 | 375 | 936 | 561 | 539 | -3 | -3 |

| 151 | 561 | -2 | 377 | 937 | 562 | 538 | 1 | -1 |

| 152 | 562 | 1 | 376 | 939 | 563 | 537 | 2 | 1 |

| 153 | 563 | 1 | 377 | 941 | 564 | 536 | 2 | 2 |

| 154 | 564 | 1 | 373 | 938 | 563 | 537 | -2 | 0 |

| 155 | 563 | -1 | 375 | 936 | 562 | 538 | -2 | -2 |

| 156 | 562 | -1 | 376 | 937 | 562 | 538 | 0 | -1 |

| 157 | 562 | 0 | 371 | 934 | 560 | 540 | -3 | -1 |

| 158 | 560 | -2 | 372 | 931 | 558 | 542 | -3 | -3 |

| 159 | 558 | -2 | 368 | 925 | 555 | 545 | -6 | -4 |

| 160 | 555 | -3 | 370 | 922 | 553 | 547 | -3 | -5 |

| 161 | 553 | -2 | 372 | 923 | 554 | 546 | 2 | -1 |

| 162 | 554 | 1 | 376 | 931 | 559 | 541 | 8 | 5 |

| 163 | 559 | 5 | 371 | 934 | 561 | 539 | 3 | 5 |

| 164 | 561 | 2 | 373 | 936 | 561 | 539 | 1 | 2 |

| 165 | 561 | 1 | 377 | 939 | 564 | 536 | 4 | 2 |

| 166 | 564 | 2 | 376 | 942 | 565 | 535 | 3 | 3 |

| 167 | 565 | 2 | 375 | 942 | 565 | 535 | 0 | 1 |

| 168 | 565 | 0 | 375 | 940 | 564 | 536 | -2 | -1 |

| 169 | 564 | -1 | 373 | 936 | 562 | 538 | -4 | -3 |

| 170 | 562 | -2 | 370 | 930 | 558 | 542 | -6 | -5 |

| 171 | 558 | -4 | 372 | 926 | 556 | 544 | -4 | -5 |

| 172 | 556 | -2 | 374 | 927 | 556 | 544 | 1 | -1 |

| 173 | 556 | 1 | 371 | 928 | 557 | 543 | 1 | 1 |

| 174 | 557 | 1 | 369 | 927 | 556 | 544 | -1 | 0 |

| 175 | 556 | -1 | 371 | 926 | 556 | 544 | -1 | -1 |

| 176 | 556 | 0 | 373 | 928 | 557 | 543 | 2 | 1 |

| 177 | 557 | 1 | 378 | 936 | 562 | 538 | 8 | 5 |

| 178 | 562 | 5 | 383 | 949 | 570 | 530 | 13 | 10 |

| 179 | 570 | 8 | 383 | 960 | 576 | 524 | 11 | 12 |

| 180 | 576 | 6 | 378 | 961 | 576 | 524 | 1 | 6 |

| 181 | 576 | 0 | 376 | 952 | 571 | 529 | -8 | -4 |

| 182 | 571 | -5 | 372 | 938 | 563 | 537 | -14 | -11 |

| 183 | 563 | -9 | 369 | 924 | 554 | 546 | -14 | -14 |

| 184 | 554 | -9 | 365 | 910 | 546 | 554 | -13 | -14 |

| 185 | 546 | -8 | 365 | 903 | 542 | 558 | -7 | -10 |

| 186 | 542 | -4 | 367 | 904 | 543 | 557 | 1 | -3 |

| 187 | 543 | 1 | 368 | 912 | 547 | 553 | 7 | 4 |

| 188 | 547 | 4 | 364 | 915 | 549 | 551 | 4 | 5 |

| 189 | 549 | 2 | 363 | 915 | 549 | 551 | -1 | 2 |

| 190 | 549 | 0 | 362 | 910 | 546 | 554 | -4 | -3 |

| 191 | 546 | -3 | 359 | 903 | 542 | 558 | -7 | -6 |

| 192 | 542 | -4 | 359 | 896 | 538 | 562 | -7 | -7 |

| 193 | 538 | -4 | 356 | 889 | 534 | 566 | -7 | -7 |

| 194 | 534 | -4 | 361 | 891 | 534 | 566 | 1 | -3 |

| 195 | 534 | 1 | 361 | 896 | 538 | 562 | 6 | 3 |

| 196 | 538 | 3 | 363 | 904 | 542 | 558 | 8 | 7 |

| 197 | 542 | 5 | 365 | 912 | 547 | 553 | 8 | 8 |

| 198 | 547 | 5 | 363 | 915 | 549 | 551 | 3 | 5 |

| 199 | 549 | 2 | 361 | 911 | 547 | 553 | -4 | 0 |

| 200 | 547 | -2 | 364 | 909 | 545 | 555 | -2 | -3 |

| 201 | 545 | -1 | 367 | 911 | 546 | 554 | 2 | 0 |

| 202 | 546 | 1 | 369 | 916 | 550 | 550 | 6 | 4 |

| 203 | 550 | 3 | 373 | 926 | 556 | 544 | 10 | 8 |

| 204 | 556 | 6 | 373 | 935 | 561 | 539 | 9 | 9 |

| 205 | 561 | 5 | 369 | 935 | 561 | 539 | 0 | 4 |

| 206 | 561 | 0 | 365 | 926 | 556 | 544 | -9 | -4 |

| 207 | 556 | -5 | 370 | 920 | 552 | 548 | -6 | -8 |

| 208 | 552 | -4 | 368 | 917 | 550 | 550 | -3 | -5 |

| 209 | 550 | -2 | 366 | 914 | 548 | 552 | -3 | -3 |

| 210 | 548 | -2 | 368 | 914 | 549 | 551 | 1 | -1 |

| 211 | 549 | 0 | 367 | 916 | 550 | 550 | 2 | 1 |

| 212 | 550 | 1 | 364 | 915 | 549 | 551 | -1 | 0 |

| 213 | 549 | -1 | 363 | 911 | 547 | 553 | -4 | -3 |

| 214 | 547 | -2 | 367 | 911 | 547 | 553 | 0 | -2 |

| 215 | 547 | 0 | 365 | 912 | 547 | 553 | 1 | 0 |

| 216 | 547 | 0 | 362 | 910 | 546 | 554 | -2 | -1 |

| 217 | 546 | -1 | 367 | 912 | 547 | 553 | 2 | 0 |

| 218 | 547 | 1 | 372 | 920 | 552 | 548 | 8 | 5 |

| 219 | 552 | 5 | 371 | 928 | 557 | 543 | 8 | 8 |

| 220 | 557 | 5 | 367 | 928 | 557 | 543 | 0 | 4 |

| 221 | 557 | 0 | 371 | 928 | 557 | 543 | -1 | 0 |

| 222 | 557 | 0 | 375 | 931 | 558 | 542 | 3 | 1 |

| 223 | 558 | 2 | 374 | 934 | 560 | 540 | 3 | 3 |

| 224 | 560 | 2 | 374 | 936 | 562 | 538 | 2 | 3 |

| 225 | 562 | 1 | 378 | 941 | 565 | 535 | 5 | 4 |

| 226 | 565 | 3 | 382 | 950 | 570 | 530 | 8 | 7 |

| 227 | 570 | 5 | 384 | 959 | 575 | 525 | 9 | 9 |

| 228 | 575 | 6 | 381 | 962 | 577 | 523 | 3 | 6 |

| 229 | 577 | 2 | 383 | 962 | 577 | 523 | 0 | 2 |

| 230 | 577 | 0 | 383 | 961 | 577 | 523 | -1 | -1 |

| 231 | 577 | -1 | 380 | 955 | 573 | 527 | -6 | -4 |

| 232 | 573 | -3 | 376 | 946 | 568 | 532 | -9 | -7 |

| 233 | 568 | -6 | 375 | 937 | 562 | 538 | -9 | -9 |

| 234 | 562 | -6 | 380 | 936 | 562 | 538 | -1 | -5 |

| 235 | 562 | 0 | 384 | 945 | 567 | 533 | 9 | 4 |

| 236 | 567 | 5 | 388 | 960 | 576 | 524 | 15 | 12 |

| 237 | 576 | 9 | 388 | 973 | 584 | 516 | 13 | 14 |

| 238 | 584 | 8 | 389 | 981 | 589 | 511 | 8 | 11 |

| 239 | 589 | 5 | 394 | 987 | 592 | 508 | 6 | 7 |

| 240 | 592 | 4 | 396 | 992 | 595 | 505 | 5 | 6 |

| 241 | 595 | 3 | 397 | 995 | 597 | 503 | 3 | 4 |

| 242 | 597 | 2 | 399 | 997 | 598 | 502 | 3 | 3 |

| 243 | 598 | 2 | 402 | 1002 | 601 | 499 | 4 | 3 |

| 244 | 601 | 3 | 400 | 1004 | 602 | 498 | 2 | 3 |

| 245 | 602 | 1 | 399 | 1003 | 602 | 498 | -1 | 0 |

| 246 | 602 | -1 | 402 | 1003 | 602 | 498 | 0 | -1 |

| 247 | 602 | 0 | 406 | 1008 | 605 | 495 | 5 | 3 |

| 248 | 605 | 3 | 402 | 1010 | 606 | 494 | 2 | 4 |

| 249 | 606 | 1 | 402 | 1009 | 605 | 495 | -1 | 1 |

| 250 | 605 | 0 | 406 | 1011 | 607 | 493 | 2 | 1 |

| 251 | 607 | 1 | 402 | 1010 | 606 | 494 | -1 | 1 |

| 252 | 606 | -1 | 399 | 1005 | 603 | 497 | -5 | -3 |

| 253 | 603 | -3 | 403 | 1003 | 602 | 498 | -2 | -4 |

| 254 | 602 | -1 | 402 | 1003 | 602 | 498 | 0 | -1 |

| 255 | 602 | 0 | 399 | 1001 | 600 | 500 | -2 | -1 |

| 256 | 600 | -1 | 396 | 995 | 597 | 503 | -6 | -4 |

| 257 | 597 | -3 | 398 | 991 | 595 | 505 | -4 | -5 |

| 258 | 595 | -2 | 393 | 985 | 591 | 509 | -6 | -5 |

| 259 | 591 | -4 | 397 | 984 | 590 | 510 | -1 | -3 |

| 260 | 590 | -1 | 393 | 983 | 590 | 510 | -1 | -1 |

| 261 | 590 | -1 | 397 | 986 | 592 | 508 | 3 | 1 |

| 262 | 592 | 2 | 396 | 990 | 594 | 506 | 3 | 3 |

| 263 | 594 | 2 | 392 | 987 | 592 | 508 | -2 | 1 |

| 264 | 592 | -1 | 390 | 982 | 589 | 511 | -6 | -4 |

| 265 | 589 | -3 | 392 | 978 | 587 | 513 | -4 | -5 |

| 266 | 587 | -2 | 388 | 972 | 583 | 517 | -6 | -5 |

| 267 | 583 | -3 | 387 | 967 | 580 | 520 | -5 | -5 |

| 268 | 580 | -3 | 388 | 966 | 579 | 521 | -2 | -3 |

| 269 | 579 | -1 | 391 | 969 | 582 | 518 | 4 | 1 |

| 270 | 582 | 2 | 386 | 970 | 582 | 518 | 1 | 2 |

| 271 | 582 | 1 | 391 | 973 | 584 | 516 | 3 | 2 |

| 272 | 584 | 2 | 389 | 975 | 585 | 515 | 2 | 2 |

| 273 | 585 | 1 | 385 | 971 | 583 | 517 | -4 | -1 |

| 274 | 583 | -3 | 387 | 967 | 580 | 520 | -4 | -4 |

| 275 | 580 | -3 | 385 | 963 | 578 | 522 | -4 | -4 |

| 276 | 578 | -2 | 386 | 962 | 577 | 523 | -1 | -3 |

| 277 | 577 | -1 | 383 | 959 | 575 | 525 | -3 | -2 |

| 278 | 575 | -2 | 387 | 961 | 577 | 523 | 2 | 0 |

| 279 | 577 | 1 | 383 | 961 | 577 | 523 | 0 | 1 |

| 280 | 577 | 0 | 379 | 956 | 573 | 527 | -6 | -3 |

| 281 | 573 | -3 | 380 | 950 | 570 | 530 | -6 | -6 |

| 282 | 570 | -4 | 379 | 946 | 567 | 533 | -4 | -5 |

| 283 | 567 | -2 | 382 | 947 | 568 | 532 | 1 | -1 |

| 284 | 568 | 1 | 383 | 952 | 571 | 529 | 5 | 3 |

| 285 | 571 | 3 | 381 | 955 | 573 | 527 | 3 | 4 |

| 286 | 573 | 2 | 379 | 954 | 572 | 528 | -1 | 1 |

| 287 | 572 | -1 | 377 | 948 | 569 | 531 | -6 | -3 |

| 288 | 569 | -3 | 377 | 942 | 565 | 535 | -6 | -6 |

| 289 | 565 | -4 | 381 | 943 | 566 | 534 | 1 | -3 |

| 290 | 566 | 1 | 383 | 949 | 569 | 531 | 6 | 3 |

| 291 | 569 | 4 | 386 | 959 | 575 | 525 | 10 | 8 |

| 292 | 575 | 6 | 384 | 965 | 579 | 521 | 7 | 8 |

| 293 | 579 | 4 | 380 | 963 | 578 | 522 | -2 | 2 |

| 294 | 578 | -1 | 378 | 954 | 572 | 528 | -9 | -6 |

| 295 | 572 | -5 | 382 | 949 | 569 | 531 | -5 | -7 |

| 296 | 569 | -3 | 377 | 943 | 566 | 534 | -6 | -5 |

| 297 | 566 | -3 | 372 | 934 | 561 | 539 | -8 | -7 |

| 298 | 561 | -5 | 373 | 929 | 557 | 543 | -5 | -7 |

| 299 | 557 | -3 | 370 | 924 | 554 | 546 | -5 | -5 |

| 300 | 554 | -3 | 370 | 921 | 553 | 547 | -3 | -4 |

|

|

|

Похожие работы

... литературе концепция больших экономических циклов рассматривается применительно к проблеме макроэкономического прогнозирования. Доминирующее место в теориях экономических циклов зан6имают проблемы проявления среднесрочных экономических циклов. 3. ГОСУДАРСТВЕННОЕ АНТИЦИКЛИЧЕСКОЕ РЕГУЛИРОВАНИЕ В преодолении кризиса в современных условиях значительную роль играет антикризисная ...

... со снижением ожидаемой нормы прибыли, увеличением цен средств производства, ростом ссудного процента, с другой — ослабление мультипликационно-акселерационного процесса. Монетаристская теория экономического цикла. 70-е гг. XX в. характеризуются возрождением классических идей на базе усиления позиций монетаризма, придающего решающее значение денежной сфере в экономической системе. Монетаристы ...

... размер национального дохода не может существенно превышать величину национального дохода полной занятости. Это ограничивает амплитуду колебаний объема национального дохода сверху. Кейнсианская программа экономического роста. В условиях глубоких изменений в экономике капиталистических стран при господстве монополий Кейнс и его последователи признали необходимым участие государства в ...

... , коллапс банковской системы и отказы в кредитования реального сектора считаются многими экономистами как важный механизм развития Великой депрессии в США и Европе. 3. Эмпирический анализ современных циклов 3.1 Особенности современных экономических циклов После Второй мировой войны в механизме циклических колебаний конъюнктуры произошли существенные изменения. В период послевоенной ...

0 комментариев