Содержание, предмет и задачи экономического анализа.

Экономический анализ предполагает изучение количественных и качественных характеристик, показателей отражающих финансово-хозяйственную деятельность организации. Это дает возможность получить достаточно полное представление о результатах работы предприятия, определить его перспективы, скорректировать тенденции развития и мобилизовать внутренние резервы.

Предметом экономического анализа являются показатели хозяйственно-финансовой деятельности организации – информация отражающая хозяйственно-финансовые процессы и факторы влияющие на показатели деятельности организации.

Предмет экономического анализа определяет его задача, к которой относится оценка и всестороннее изучение показателей деятельности организации, выполнение бизнес-плана, изменение показателей в динамике.

- Выявление причин (факторов) влияющих на результаты работы организации, измерение их влияния.

- Определение эффективности использования трудовых, материальных и финансовых ресурсов.

- Выявление внутренних резервов и упущенных возможностей на всех участках управления организации и разработка конкретных мер по улучшению деятельности организации.

Изучение предмета экономического анализа требует определенного метода, с помощью которого изучаются показатели характеризующие хозяйственно-финансовую деятельности организации.

Методы экономического анализа

В основе методов экономического анализа лежит диалектический метод познания, который предполагает изучение экономических явлений во взаимосвязи взаимообусловленности изменение и развитие. При этом используется индуктивный подход от частного к общему и дедуктивный подход от общего к частному. Что позволяет установить связи между хозяйственными процессами и определенные факторы, влияющие на эти процессы. Условно методы экономического анализа можно подразделить на 2 группы:

- традиционные

- экономико-математические

К традиционным относятся методы, которые используются с момента возникновения экономического анализа как самостоятельной науки. К ним относятся статистические и бухгалтерские методы.

Экономико-математические включают методы возникшие с развитием экономического анализа, повышением требований к нему и появлением вычислительной техники.

Традиционные методы:

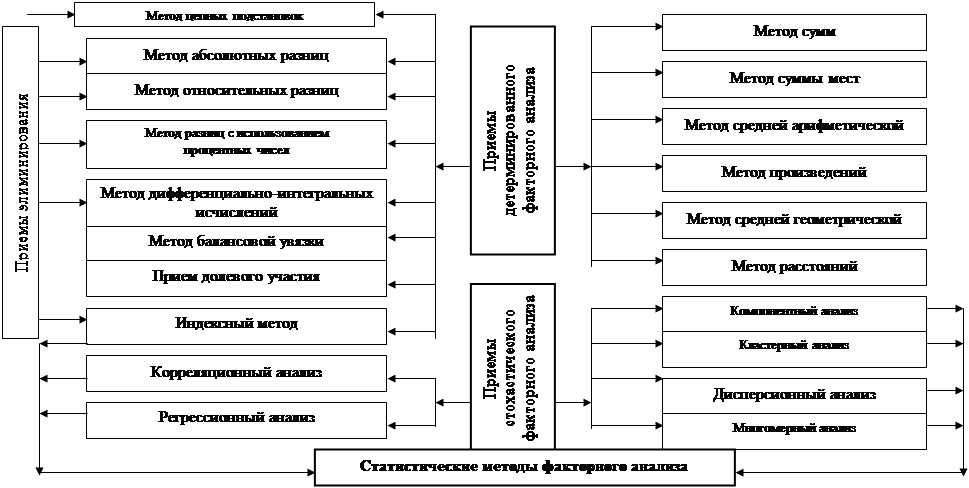

- метод цепной подстановки

Используется в факторном анализе, т.е. когда изучаемый показатель может быть выражен через факторы и рассчитывается влияние каждого фактора на изменение изучаемого показателя. Метод цепной подстановки может использоваться при прямой и при обратной зависимостях между изучаемыми показателями и формирующими его факторами.

При использовании метода цепной подстановки изучаемые показатели выражаются через факторы или строится факторная модель, затем определяется исходная (базисная) факторная модель (то с чем сравнивается) и конечная (отчетная) факторная модель (что сравнивается). В факторной модели используемой в методе цепной подстановке с начала обязательно приводятся количественные факторы, а затем качественные.

DВ = Вф – Вб – объект анализа

При использовании метода цепной подстановки базисное значение каждого фактора в исходной факторной модели по цепочке заменяется его фактическое значение.

Просчитывается промежуточные результативные показатель. Разница между каждым последующим и предыдущим результативным показателями характеризует влияние конкретного фактора на изменение изучаемого показателя. Совокупное влияние факторов дает общее изменение изучаемого показателя.

Расчет влияния факторов:

В = П*Ч*К

Вб = Пб*Чб*Кб

Вф = Пф*Чф*Кф

- «Ч»

Чф*Кб*Пб = Вч

~DЧ = Вч – Вб

- «К»

Чф*Кф*Пб = Вчк

~DК = Вчк – Вч

- «Ч»

Чф*Кф*Кф = Вф

~DП = Вф – Вчк

- совокупное влияние

~DЧ + ~DК + ~DП = DВ

- метод разниц

Используется в факторном анализе когда изучаемый показатель выражается через формирующие его факторы, находящиеся в прямой зависимости. Строятся исходная и конечная факторная модели, затем базисное значение каждого фактора в исходной факторной модели заменяется отклонением этого фактора (разницей между значением фактора в отчетном и базисном периодах), просчитывается результат, который характеризует влияние каждого фактора на изучаемый показатель. Совокупное влияние факторов дает общее изменение изучаемого показателя. В факторной модели с начала обязательно приводятся количественные факторы, а затем качественные.

- «Ч»

(Чф – Чб)*Кб*Пб = ~DЧ

- «К»

Чф*(Кф – Кб)*Пб = ~DК

- «П»

Чф*Кф*(Пф – Пб) = ~DП

- совокупное влияние факторов

~DЧ + ~DК + ~DП = DВ

- интегральный метод

Используется в факторном анализе, когда изучаемый показатель может быть выражен через 2 фактора находящихся в прямой зависимости

В = П * ЧСначала определяют исходную и конечную факторные модели

Вб = Пб * Чб – исходная

Вф = Пф * Чф – конечная

DВ = Вф – Вб – объект анализа

влияние факторов на изменение изучаемого показателя рассчитывается по следующим формулам:

~DП = (Пф – Пб) * Чб + (Пф – Пб) * (Чф – Чб)

2

~DЧ = (Чф – Чб) * Пб + (Пф – Пб) * (Чф – Чб)

2

~DП + ~DЧ = DВ

Результаты расчетов влияния факторов с помощью интегрального метода всегда отличается от результатов расчетов методами цепной подстановки или «разниц» на величину не разложенного остатка. Поэтому в практике интегральный метод называют методом «не разложенного остатка».

- балансовый метод

Может использоваться в факторном анализе при изучении показателей и факторов находящихся в функциональной зависимости. В основе этого метода лежит формула товарного баланса:

Он + П = Р – Впр – Ок

Р = Он + П – Впр – Ок

П = В – С – К – У

При расчете влияния факторов балансовым методом просчитываются отклонения каждого фактора формирующего изучаемый показатель, и влияние факторов определяется по этому отклонению с учетом знака стоящего в формуле балансовой увязки.

- метод меньших чисел

Используется при изучении ритмичности или равномерности работы предприятия, изучении ассортиментности выпуска продукции, структурных сдвигов в производстве. При использвании метода меньших чисел просчитывается коэффициент

К = SА

SА1

где SА – сумма фактических значений изучаемых показателей по периодам, но не выше плановых (базисных)

SА1 – сумма плановых заданий по периодам

| SА1 (план) | факт | SА | |

| 1 | 250 | 260 | 250 |

| 2 | 300 | 280 | 280 |

| 3 | 500 | 510 | 500 |

| 4 | 180 | 180 | 180 |

| Итого | 1230 | 1230 | 1210 |

К = 1210/1230 = 0,98 < 1

- метод среднего квадратического

Оценка ритмичности работы предприятия с помощью коэффициента вариации или среднего квадратического

Кр = 100 – V – коэффициент ритмичности

V = s / xср

s = Ö S (x-xср)2 / n

V – коэффициент вариации

s - квадратическое отклонение

xср – xср или среднее значение показателей

x – фактическое значение показателей

n – количество периодов или показателей

- метод процентных чисел

Используется при расчете влияния изменения структуры оборота (или выполнения продукции) на уровень качественных показателей (торговые наценки, издержки обращения, рентабельность продаж и т.п.)

Для расчета влияния изменения структуры оборота на качественный показатель фактический удельный вес каждой группы товаров умножается на базисное значение уровня качественного показателя. Полученные суммы складываются, делятся на 100. Разница между полученным результатом и уровнем качественного показателя в базисном периоде характеризует влияние изменения структуры оборота (выпуска продукции) на уровень изучаемого качественного показателя.

| Структура оборота | Уровень показателей в базисном периоде | Процентные числа | |||

| Прошлый год | Отчетный год | Прошлый год | Отчетный год | ||

| А | 1 | 2 | 3 | 4 | 5 |

| Товар 1 | aб | aф | Уaб | aб х Уаб | aф х Уаб |

| Товар 2 | bб | bф | Уbб | bб х Уbб | bф х Уbб |

| ИТОГО | aб + bб | aф + bф | Уab | Уab | Уabф |

| 100% | 100% | 1 х 3 | 2 х 3 | ||

- индексный метод

Предусматривает расчет относительных показателей характеризующих отношение фактического значение изучаемого показателя к их базисной величине (или значения принятому за базу). Могут быть индивидуальные индексы, т.е. отражающие соотношения непосредственно соизмеряемых величин:

iр = pф / pб

iq = qф / qб

и групповые (тотальные) отражают соотношение нескольких показателей. Групповые индексы могут быть агрегатные, т.е. характеризовать соотношение нескольких величин:

Вф / Вб = pф * qф / pб * qб

и гармонические, когда один из показателей, формирующий индекс, выражен через индекс:

Вф / Вб = ip * qф / qб = pф / pб * iq = ip * iq

- метод скорректированных показателей

При изучении показателей деятельности организации часто возникает необходимость привести показатели в сопоставимый вид. В условиях инфляции и систематического колебания цен особенно остро встает вопрос о выражении выручки в сопоставимых ценах. Для расчета выручки в сопоставимых ценах фактическая выручка делится на индекс изменения цен

Вс = Вф / ip = pб * qф

Расчет выручки в сопоставимых ценах позволяет рассчитать какое изменение выручки произошло в результате изменения цен и какое изменение выручки обеспечено изменением количества проданных товаров (товарной массы):

Вб = pб * qб

Вф = pф * qф

Вс = Вф / ip = pб * qф

Общее изменение выручки, т.е. влияние цен и количества на выручку рассчитывается как разница между выручкой отчетного периода в действующих ценах и выручкой базисного периода

Вф – Вб = DВ

Влияние изменения цены на товар, на выручку рассчитывается как разница между выручкой отчетного периода в действующих ценах и выручкой в сопоставимых ценах:

~Dp = Вф – Вс = pф * qф – pб * qф

Влияние изменения количества (товарной массы) рассчитывается как разница между выручкой в сопоставимых ценах и выручкой в базисном периоде

~Dq = Вс – Вб = pб * qф – pб * qб

Экономико-математические методы

Применение экономико-математических методов позволяет повысить эффективность анализа, сократить сроки его проведения, полнее учесть влияние факторов на основные показатели деятельности организации и обеспечить максимальную точность расчетов.

К экономико-математическим методам относятся:

- методы элементарной математики;

- методы классической высшей математики;

- методы математической статистики;

- эконометрические методы;

- математическое программирование;

- моды исследования операций и т.д.

Применяемые в практике экономико-математические методы могут подразделяться

по признакам оптимальности на оптимизационные методы (для которых решение ориентированно на конкретный критерий оптимальности) и не оптимизационные (поиск решения не ориентирован на конкретный оптимальный уровень) по возможности определения точного результата методы могут быть точные, т.е. позволяющие получить единственно правильное решение по заданному критерию оптимальности и приближенные, т.е. решение задачи может быть получено с любой степенью точности или когда нет единственно правильного решения. с точки зрения практического применения экономико-математические методы подразделяются на балансовые (изучение структуры, пропорций, соотношений) и факторные (позволяют количественно измерить влияние всех факторов на изучаемый показатель).Экономико-математическое моделирование как способ изучения и оценки коммерческой деятельности предприятия

Моделирование предполагает выражение изучаемого показателя через формирующие его факторы в форме конкретного математического уравнения, при составлении которого все факторы должны реально существовать, быть количественно соизмеримы , находится в причинно-следственной связи с изучаемыми показателями.

Экономико-математические модели могут быть следующих видов:

- аддитивные модели (сложение, вычитание)

Р=Он+П-Вп-Ок

П=В-С-К-У

С/с-ть=Мат.+З/п+Аморт.

- мультипликативные модели (умножение)

В=p*q

В=Ч*К*П

- кратные модели (деление)

П=В/Ч

УрЗ-т = С/с-ть/В

- смешанные модели

(x+y)*a/b

В процессе анализа деятельности организации могут использоваться следующие методы моделирования экономико-математических моделей:

Расширение факторной модели (предполагает ввод в факторную модель дополнительных факторов, формирующих смысловые качественные показатели)Рент. = Прибыль / Актив = Прибыль/Рент.продаж * Рент.продаж/Отдача = Рент.продаж * оборачиваемость активов

В результате расширения факторной модели кратная модель переходит в мультипликативную.

Удлинение факторной модели (предполагает выражение изучаемых показателей через разложение формирующих его факторов) УЗ=С/с-ть/В-(М+З/п+А)/В = Материалоемкость + зарп.емкость+аморт.емкостьВ результате удлинения кратная модель стала аддитивной.

Сокращение факторной модели (предполагает выражение модели через качественные показатели на количественные) Ра = Рент.продаж*обор.активов = П/В*В/А = П/АМоделирование позваляет более детально изучить результаты деятельности коммерческой организации и объективно оценить влияние эффективности использования каждого ресурса на основные показатели деятельности организации.

Виды экономического анализа

Экономический анализ является элементом управления, который позволяет получить объективную информацию о хозяйственно-финансовой деятельности организации для обоснования грамотных управленческих решений и регулирования ее развития. Поэтому в основе классификации видов экономического анализа лежат функции управления.

В зависимости от организации объекта исследования и методов проведения различают внешний и внутренний анализ.

Внешний анализ позволяет оценить взаимоотношения предприятия с государством и другими внешними пользователями (кредиторами, поставщиками, покупателями, налоговые службы). Они изучают деятельность организации исходя из своих интересов и как правило используют данные внешней финансовой отчетности. Поэтому внешний анализ часто называют финансовым. Однако изучение только публичной отчетности не всегда позволяет объективно оценить конечные результаты работы организации и при использовании другой информации финансовый анализ может быть значительно глубже внешнего. Особенности внешнего анализа: разнообразие целей и интересов субъектов анализа, использование публичной отчетности, наличие типовых методик анализа, открытость результатов анализа, ограниченность информации.

Внутренний анализ проводится в целях использования его результатов для управления предприятием в интересах собственников и руководства. Информационной базой внутреннего анализа является вся система информации и деятельности предприятия, в т.ч. технические характеристики, нормативная и плановая информация, данные управленческого и финансового анализа, внешняя и внутренняя отчетность, все учетная информация, результаты совещаний, проверок, опросы специалистов и т.д. Полнота информационной базы внутреннего анализа позволяет объективно оценивать эффективность всей хозяйственной деятельности организации и использования производственных ресурсов. Это дает возможность отрегулировать внутрихозяйственные связи организации, и поэтому внутренний анализ часто называют управленческим. Особенностями управленческого анализа является ориентация его на цели и интересы руководства предприятия. Отсутствие регламентации анализа со стороны гос.органов. использование всех источников информации при проведении внутреннего анализа, в т.ч. информации, представляющей собой коммерческую тайну. Полная закрытость результатов анализа в целях коммерческой тайны. Интеграция учета анализа планирования и принятия решений.

Внутренний анализ подразделяется на следующие виды:

1) по содержанию процесса управления на:

- перспективный (прогнозный)

- текущий

- оперативный

Перспективный (прогнозный) анализ предполагает изучение процессов хозяйственной деятельности с позиции будущего, т.е. в каждом хозяйственном процессе определяются наиболее устойчивые, перспективные элементы, которые могут стать решающими в будущем. Этот вид анализа не дает полного учета всех факторов, определяющих развитие конкретного показателя, но позволяет определить перспективу на будущее

Текущий (ретроспективный) анализ предполагает изучение показателей за определенный отчетный период в целях выявления негативных и позитивных моментов деятельности предприятия и устранения их в будущем. Недостатком текущего анализа считается то, что выявленные возможности, свидетельствуют об упущенных возможностях, реализовать которые можно только в будущем периоде. Результаты текущего анализа считаются наиболее объективными, т.к. в процессе его проведения используется отчетная, проверенная информация.

Оперативный анализ предполагают изучение показателей за достаточно короткий промежуток времени (смену, рабочий день, неделю, декаду и т.д. до месяца). Использование этого анализа позволяет принять оперативные меры по выявленным недостаткам, но он проводится на основе данных первичного учета, т.е. на основе недостаточно проверенных показателей, поэтому его результаты не всегда бывают объективными.

2) по содержанию и полноте изучаемых вопросов анализ делится:

- полный

- локальный (определенного звена)

- тематический (определенных показателей)

Локальный анализ предполагает изучение деятельности отдельны структурных звеньев организации.

Тематический анализ предполагает изучение показателей деятельности организации по конкретным направлениям.

3) по способам изучения (методам) объекта анализа:

- комплексный

- сравнительный

- сплошной

- выборочный

- факторный

Комплексный анализ предполагает изучение показателей деятельности организации в комплексе, как единая система, с определением интегрального показателя, учитывающего взаимосвязь и взаимообусловленность факторов формирующих показатели.

Сравнительный анализ предполагает изучение показателей деятельности организации, в сравнении с нормативами, со средними отраслевыми показателями, с показателями организаций находящихся в аналогичных условиях с показателями прошлого периода и т.п.

Факторный анализ предполагает изучение показателей через формирующие его факторы и расчет влияния каждого фактора на изменение изучаемого показателя.

Анализ использования производственных ресурсов через показатели технико-организационного уровня производства.

Технико-организационный уровень производства характеризуется системой показателей, к которой относятся и показатели интенсификации производства и интенсивности использования ресурсов.

К показателям интенсификации использования ресурсов относятся качественные показатели:

1. Отдача = выручка / стоимость ресурса

2. емкость = стоимость ресурса / выручка

Показатели интенсификации производства:

Динамика качественных показателей (показатели интенсивности использования ресурсов) Соотношение прироста ресурсов в % к приросту выручки в % - показывает какая доля прироста продукции возросла за счет дополнительных вложений в ресурс. Расчет влияния интенсивности использования ресурса на объем выпуска продукции.1 – прирост ресурса (%) / прирост выручки (%)

Расчет относительной экономии (перерасхода) ресурса. Рассчитывается как разница между стоимостью ресурса в отчетном периоде и стоимостью ресурса в базисном периоде скорректированной на темп изменения выручки (Т)С-ть Рф – С-ть Рб*Т

Т = Вф / ВбАнализ и оценка влияния использования производственных ресурсов на выпуск продукции, с/стоимость и прибыль.

Объем выпуска продукции зависит от экстенсивности и интенсивности использования каждого ресурса, т.е. объем выпуска продукции может быть выражен через показатели экстенсивности и интенсивности использования каждого вида ресурсов

ВП = ср.г. числ.раб. х производит.труда ВП = ср.г.ст-ть мат.затрат х мат.отдачу ВП = ср.г.ст-ть осн.фондов х фондоотдача ВП = ср.г.ст-ть обор.ср-в х оборачиваемость об.ср-в и т.д.Для оценки эффективности работы организации важно просчитать влияние экстенсивности и интенсивности использования различных видов ресурсов на объем вы пускаемой продукции. Этот расчет можно сделать двумя способами:

Способ «разниц». Влияние изменения стоимости ресурса (экстенсивности) рассчитывается путем умножения изменения стоимости ресурса на показатель интенсивности его использования в базисном периоде:(Рф – Рб) х Вб/Рб

Влияние интенсивности использования ресурса рассчитывается путем умножения изменения качественного показателя использования ресурса на величину ресурса в отчетном периоде:

(Вф/Рф – Вб/Рб) х Рф

Интегральный способ. Влияние изменения стоимости ресурса на прирост продукции рассчитывается как соотношение прироста ресурса в % к приросту продукции в %. Влияние интенсивности использования ресурса рассчитывается как разница между «1» (за которую принимается изменение выпуска продукции) и долей влияния экстенсивности использования ресурса.Влияние экстенсивности и интенсивности использования ресурса на выпуск продукции в стоимостном выражении рассчитывается путем умножения доли влияния каждого фактора на общее изменение выпуска продукции – экстенсивность.

Финансовый анализ

Включает:

Анализ финансового состояния Анализ финансовых результатов Анализ деловой активности Анализ финансового состоянияИспользуется бухгалтерский баланс и отчет о прибылях и убытках. Для анализа финансового состояния строится сравнительный аналитический баланс, обязательно включающий следующие разделы и статьи баланса:

| Актив | Пассив |

| I. Иммобилизованные средства (внеоборотные активы) II. Мобильные активы (оборотные активы, текущие активы) - материальные оборотные средства - дебиторская задолженность - денежные средства и краткосрочные финансовые вложения (банковский актив) | I. Собственные источники (в т.ч. доходы будущих периодов, резервы предстоящих расходов) II. Заемные средства - долгосрочные займы и кредиты - краткосрочные займы и кредиты - кредиторская задолженоость |

Сравнительный аналитический баланс имеет следующую форму

| Статьи баланса | На начало года | На конец года | Изменение показателей | ||||

| Сумма | В % к итогу | Сумма | В % к итогу | По сумме | В % у итогу | В динамике | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

В ходе анализа финансового состояния используются следующие методы (приемы, виды) финансового анализа:

- горизонтальный анализ. Предполагает расчет изменения статей отчетности в стоимостном измерении в абсолютном и относительном изменениях (колонки 1,3,5,7);

- вертикальный анализ. Предполагает расчет удельного веса каждой статьи отчетности в общем итоге и изменение расчетных удельных весов за анализируемы период (колонки 2,4,6).

В условиях инфляции горизонтальный анализ не всегда позволяет дать объективную оценку изменения имущества и источников; вертикальный анализ сглаживает влияние инфляции.

- трендовый анализ. Предполагает изучение показателей за максимально возможный период времени в целях определения тренда (повторяющихся закономерностей развития, очищенных от влияния случайных факторов).

- факторный анализ. Предполагает изучение показателей через формирующие их факторы и расчет влияния каждого фактора.

- сравнительный анализ. Предполагает сравнение значений показателей отчетности организации или показателей рассчитанных на основе данных отчетности в сравнении с нормативными показателями, с показателями организаций находящихся в аналогичных условиях, со средними отраслевыми показателями и т.д.

- метод коэффициентов. Предполагает расчет и оценку различных финансовых характеристик через различные соотношения видов имущества и его источников или различных видов средств и ресурсов с результатами деятельности организации.

Анализ имущественного положения предприятия предполагает:

- определение темпов изменения валюта баланса в сопоставлении с темпами изменения выручки и прибыли. Рост прибыли должен быть выше роста выручки, а рост выручки должен быть выше роста валюты баланса:

Тпр. > Твыр. > Твал.баланса

- оценивается изменение структуры активов. Положительно оценивается опережающие темпы роста оборотных активов по сравнению с внеоборотными при обязательном увеличении стоимости внеоборотных активов (особенно ОФ).

- проверяется обеспеченность оборотных средств предприятия собственными источниками (собственными средствами). Считается, что не менее 10% оборотных средств должно быть сформировано за счет собственных источников. Обеспеченность оборотных средств собственными источниками оценивается коэффициентом обеспеченности собственных средств:

Коб. = собственные средства в обороте / оборотные средства ≥ 0,1Собственные средства в обороте могут быть рассчитаны:

как разница между собственными источниками т внеоборотными ративами. текущие активы (обортные средства) минус текущие пассивы (краткосрочные обящзательства предприяти)- просчитывается обеспеченность материальныз обортных средств (запасов и затрат) источниками из формироания. К источникам их формирования относятся:

собственные средства в обороте долгосрочные займы и кредиты краткосрочные займы и кредитыМат.оборотные средства ≤ Собственные средства в обороте + долгосрочные займы и кредиты + краткосрочные займы и кредиты

Если выдерживается такое соотношение, предприятие находится в условиях относительной финансовой устойчивости.

- величина дебиторской задолженности сравнивается с кредиторской задолженностью (допускается превышение кредиторской над дебиторской ≈ в 2,5 раза). Просматривается величина дебиторской и кредиторской задолженности. Удовлетворительным считается если нет резких колебаний в изменении сумм или соотношении.

- сопоставляются величины краткосрочной дебиторской задолженности, краткосрочных финансовых вложений и денежных средств с величиной срочных обязательств (краткосрочных займов и кредитов и кредиторской задолженности)

Дебиторка + Денежные средства + Кр.фин.вложения ≥ Кредиторка + Краткоср. Займы и кредиты

Затем изучается обеспеченность имущества:

- рассчитывается общее изменение источников, затем изменение, вызванное ростом собственных источников и заемных средств. Опережающие темпы роста собственных источников оцениваются положительно.

Затем просчитываются размеры источников по направлениям:

1) рассчитываются показатели финансовой независимости организации:

- коэффициент автономности

Ка = Собственные средства / Валюта баланса ≥ 0,5Характеризует какая часть активов баланса сформирована за счет собственных источников или долю собственных источников в валюте баланса

- коэффициент финансовой устойчивости

Кф.ус. = (Собств.средства + Долгоср. займы и кредиты) / Валюта баланса = Перманентный капитал / Валюта баланса ≥ 0,8

- коэффициент капитализации(коэффициент соотношения заемных и собственных средств, коэф. финансового риска, коэф. финансовой активности, плечо финансового рычага)

Кк = Заемные средства / Собственные средства ≤ 1Показывает размер заемных средств в рсчете на 1 рубль собственных.

- коэффициент финансирования

Кф = Собственные средства / Заемные средства ≥ 1Показывает размер собственных средств приходящийся на 1 руб. заемных.

После изучения источников формирования имущества переходят к оценке структуры баланса:

- коэффициент обеспеченности собственными оборотными средствами

Коб = Собственные соедства в обороте / Оборотные средства ≥ 0,1- коэффициент текущей ликвидности

Кт.л. = Оборотные средства / Срочные обязательства ≥ 2Кт.л. показывает во сколько раз оборотные средства предприятия превышают его срочные обязательства.

Если оба оценочных коэффициента соответствуют нормативам, для оценки структуры баланса просчитывается коэффициент утраты платежеспособности:

Кут.п. = Кт.л.к. + (Кт.л.к. – Кт.л.н.) * tу / tа

Кт.л.э.

где Кт.л.к., Кт.л.н. – коэф.текущей ликвидности на конец и начало отчетного периода

Кт.л.э. – эталонное (нормативное) значение Кт.л. (=2)

tу – период утраты платежеспособности (3 месяца)

tа – продолжительность анализируемого периода в месяцах

Если Кут.п. < 1 считается, что предприятие при тех же условиях работы может утратить свою платежеспособность в течение 3-х месяцев. Поэтому, несмотря на то, что оценочные коэффициенты соответствуют нормативам предприятие не может быть признано платежеспособным, а структура его баланса удовлетворительной.

Если хотя бы один из оценочных коэффициентов ниже норматива, рассчитывается коэффициент восстановления платежеспособности:

Кв.п. = Кт.л.к. + (Кт.л.к. – Кт.л.н.) * tв / tа

Кт.л.э.

где tв – период восстановления платежеспособности (6 месяцев)

Если коэф.восстановления платежеспособности ³ 1 считается, что предприятие может быть признано платежеспособным, а структура его баланса удовлетворительной, т.к. в ближайшие 6 месяцев оно может восстановить свою платежеспособность.

После общего изучения баланса переходят к изучению финансовой устойчивости.

Под финансовой устойчивостью понимается способность предприятия обеспечивать свою основную деятельностью необходимыми источниками, которая может быть оценена через соотношение (обеспеченность) материальных оборотных средств и источников их формирования

Ф + М + Зд + О = С + Д + К + ЗкФ – внеоборотные активы

М – материальные оборотные средства (запасы, затраты)

Зд – задолженность дебиторская

О – денежные средства и краткосрочные финансовые вложения

С – собственные источники

Д – долгосрочные займы и кредиты

К – краткосрочные займы и кредиты

Зк – задолженность кредиторская

Зд + О ³ К + Зк – условие платежеспособности

Ф < С

тогда М £ Д + (С – Ф)

На основе такого распределения средств и источников различаются следующие условия финансовой устойчивости:

абсолютная финансовая устойчивость – предполагает формирование материальных оборотных средств (М) за счет собственных источников (С)М £ С – Ф (собственные оборотные средства)

нормальная финансовая устойчивость – материальные оборотные средства формируются за счет собственных средств обороте с учетом долгосрочных займов и кредитовМ £ С – Ф + Д (перманентного оборотного капитала)

неустойчивое финансовое состояние – материальные оборотные средства формируются за счет перманентного оборотного капитала с учетом краткосрочных займов и кредитовМ £ С – Ф + Д + К (всех источников формирования материальных оборотных средств)

кризисное финансовое состояние – материальные оборотные средства превышают величину источников их формированияМ > С – Ф + Д + К

Финансовая устойчивость характеризуется состоянием основных и оборотных средств и показателями финансовой независимости:

К обеспеченности собственными оборотными средствами К обеспеченности собственными оборотными средствами запасов и затрат = Собственные средства в обороте / Материальные оборотные средства ³ 0,5 К маневренности собственного капитала = Собственные средства в обороте / Собственные средства Индекс постоянного актива = Внеоборотные активы / Собственные средства К автономии (финансовой независимости) К финансовой устойчивости К капитализации (соотношение заемных и собственных средств) К финансирования К реальной стоимости имущества – характеризует производственный потенциал предприятия (Кр.с.и.) = (ОС + Производственные запасы + Незавершенное производство) / Валюта баланса = Реальные активы / Валюта баланса К привлечения долгосрочных займов = Долгосрочные займы и кредиты / Собственные средстваПосле изучения финансовой устойчивости переходят к анализу ликвидности баланса, который предполагает соотношение различных видов средств предприятия с источниками их формирования по срокам поступления средств и наступления обязательств. Для анализа ликвидности баланса средства актива и источники пассива подразделяют на 4 группы.

АКТИВ (средства подразделяют по степени убывания ликвидности):

А1 – наиболее ликвидные активы, которые включаю денежные средства и краткосрочные финансовые вложения

А2 – быстрореализуемые активы, включающие дебиторскую задолженность сроком погашения до 12 месяцев (стр. 240)

А3 – медленно реализуемые активы включают материальные оборотные средства, дебиторскую задолженность свыше 12 месяцев, долгосрочные финансовые вложения (стр. 140)

А4 – труднореализуемые активы включают внеоборотные средства без долгосрочных финансовых вложений

ПАССИВ

П1 – наиболее срочные пассивы включают кредиторскую задолженность

П2 – краткосрочные обязательства включают краткосрочные займы и кредиты

П3 – долгосрочные обязательства, включают долгосрочные займы и кредиты

П4 – постоянные пассивы, включают собственные средства

На основе такого деления активов и пассивов различают следующие условия ликвидности баланса:

Условия абсолютной ликвидностиА1 ³ П1

А2 ³ П2

А3 ³ П3

А4 £ П4

Условия текущей ликвидностиА1 + А2 ³ П1 + П2

Условие перспективной ликвидностиА3 ³ П3

Общая комплексная ликвидностьL = a1 * А1 + a2 * А2 + a3 * А3 ³ 1

a1 * П1 + a2 * П2 + a3 * П3

a1, a2, a3 – весовые коэффициенты определяющие срочность поступления средств и наступления обязательств.

a1 = 1, a2 = 0,5, a3 = 0,3

После анализа ликвидности баланса переходят к изучению платежеспособности предприятия. Платежеспособность позволяет определить возможность предприятия гасить обязательства первой необходимости, используя различные виды оборотных средств. Платежеспособность предприятия характеризуется коэффициентами ликвидности, к которым относятся:

1. Кабс.ликв. = (Денежные средства + Краткосрочные финансовые вложения) / Срочные обязательства (краткосрочные займы и кредиты и кредиторская задолженность) = А1 / (П1 + П2) ( = 0,2 – 0,3)

Показывает какая часть срочных обязательств может быть погашена за счет имеющихся у предприятия денежных средств и краткосрочных финансовых вложений.

2. К критической ликвидности = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Срочные обязательства = (А1 + А2) / (П1 + П2) ( = 0,7 – 0,8) (финансового покрытия, промежуточного покрытия, платежеспособности и т.п.)

Показывает какую часть срочных обязательств предприятие может погасить за счет имеющихся у него денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности

3. К текущей ликвидности (общего покрытия) = Оборотные средства / Срочные обязательства = (А1 + А2 + А3) / (П1 + П2) (2 и выше)

4. К восстановления (утраты) платежеспособности

После анализа платежеспособности предприятия переходят к расчету итоговой оценки финансового состояния предприятия.

Похожие работы

... косвенных показателей. §3. Группировки производственных затрат Затраты, включаемые в затраты на производство продукции, группируются по двум основным признакам: 1. что и сколько расходовано на производство; 2. на что произведены затраты. Группировки затрат по экономическим элементам производится по первому признаку, охватывает производственное использование всех хозяйственных ...

... в дебиторской задолженности в положительную сторону повлияла выручка (23143,74) и в отрицательную скорость оборота дебиторской задолженности (-38823,33). Глава 3. Управление дебиторской задолженностью как организационная мера улучшения деятельности предприятия на примере ОАО «РосИнструмент». В процессе финансово-хозяйственной деятельности у предприятия постоянно возникает потребность в ...

... М. В. Неоклассическая модель чистой монополии. М.: ИМЭМО, АН СССР, 1990. 3. Лейбенстайн X. Аллокативная эффективность в сравнении с "Х-эффективностью" // Теория фирмы. С. 477—506. 4. Маленво Э. Лекции... Гл. III. § 9. С. 80—85. 5. Робинсон Дж. Экономическая теория... Гл. 3—5. С. 88—130. 6. Стиглер Дж. Совершенная конкуренция: исторический ракурс // Теория фирмы. С. 299—328. 7. Самуэльсон П. ...

... объектов; б) наличие данных за предыдущий период; в) наличие базисных данных; г) сопоставимость данных. 26. По характеру принимаемых решений экономический анализ подразделяется: а) предварительный, текущий и заключительный б) оперативный, ретроспективный и перспективный в) предварительный, последующий и итоговый 27. Информация, ...

0 комментариев