Представить диаграмму: «Уровень и динамика фондоотдачи»

Представить графически информацию о структуре себестоимости на рубль продаж и динамике компонентов данного показателя

Сопоставить темпы роста: а) себестоимости и объема продаж; б) постоянных затрат и объема продаж; в) активов и объема продаж

Рассчитать «Скорость и время оборота оборотных средств»

Рассчитать «Уровень рентабельности предприятия, продукции, собственного капитала»

Рассчитать «Влияние факторов на рентабельность собственного капитала фирмы»

Рассчитать «Критический объем продаж в базовом и в отчетном периоде»

Рассчитать показатели ликвидности фирмы за базовый и отчётный год; темпы их изменения

Рассчитать скорость и время оборота дебиторской и кредиторской задолженности. Информацию представить графически

Навигация

Экономический анализ "ОАО РосИнструмент". Управление дебиторской задолженностью как организационная мера по улучшению деятельности предприятия

Экономический анализ "ОАО РосИнструмент". Управление дебиторской задолженностью как организационная мера по улучшению деятельности предприятия

39267

знаков

78

таблиц

29

изображений

Федеральное агентство по образованию

Южно-Уральский государственный университет

Кафедра «Экономической теории и мировой экономики»

Курсовая работа

по экономическому анализу:

Экономический анализ «ОАО РосИнструмент». Управление дебиторской задолженностью как организационная мера по улучшению деятельности предприятия(вариант №18).

Проверила:

________________ /Т. М. Каретникова/

«_____» __________________ 2007 г.

Выполнил:

студент гр. ЭиУ - 438 И.В. Выродов

Челябинск

2007

Экономический анализ: Курсовая работа/ Выродов И.В., ЭиУ-438. – Челябинск: ЮУрГУ, 2007. – 49 с.

В данной курсовой работе производится анализ финансовой сферы деятельности предприятия. Оценивается финансовая устойчивость фирмы по основным показателям. Также в работе предложена мера по улучшению деятельности предприятия на примере управления дебиторской задолженностью «ОАО РосИнструмент». При написании работы использовано 5 источников литературы, 38 таблиц, 30 иллюстраций.

Содержание

Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Глава 1. Анализ финансовых результатов деятельности предприятия . . . . . . 6

Глава 2. Анализ финансовой устойчивости предприятия. . . . . . . . . . . . . . . . .31

Глава 3. Управление дебиторской задолженностью как организационная мера по улучшению деятельности предприятия на примере «ОАО «РосИнструмент». . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . .43

Заключение. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .47

Список используемой литературы . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .49

Введение

Финансовая отчетность организации является предметом изучения многих заинтересованных пользователей. Кредиторы проводят анализ отчетности с целью минимизации рисков по кредитам, займам и вкладам. Финансовые менеджеры, аудиторы, собственники анализируют финансовые отчеты с целью повышения устойчивости работы предприятия, повышения доходности капитала, принятия обоснованных решений. Публикуемая отчетность содержит информацию для внешних пользователей, например потенциальных деловых партнеров. Наиболее часто источниками финансового анализа являются данные годовых или квартальных отчетов «Бухгалтерского баланса» форма № 1 и «Отчета о прибылях и убытках» форма № 2.

В данной курсовой работе выделены три блока задач финансового анализа:

анализ эффективности деятельности;

анализ финансовых результатов деятельности;

мера улучшения финансового состояния предприятия.

Если собственника интересуют, как правило, финансовые результаты деятельности и финансовая устойчивость, то руководитель заинтересован во всей полезной для принятия управленческих решений информации. Для этих целей наиболее важными могут быть следующие процедуры анализа финансово-хозяйственной деятельности (ФХД) предприятия:

оценка платежеспособности(ликвидности);

оценка рентабельности;

оценка финансовой устойчивости.

Финансовый анализ представляет собой достаточно сложную и многогранную систему процедур и методик, но цель настоящей курсовой работы — дать общий обзор наиболее доступных и простых методов решения перечисленных выше задач анализа ФХД предприятия, а также рассмотреть влияние меры – управление дебиторской задолженностью, на финансовой состояние предприятия на примере «ОАО РосИнструмент».

Глава 1. Анализ финансовых результатов деятельности предприятия

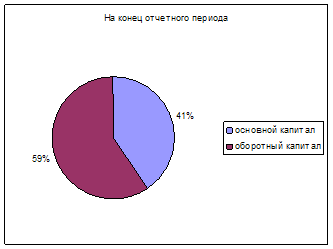

1.1. Представить диаграмму: «Доля основного и оборотного капитала в структуре активов».

Таблица 1. Данные по составу активов.

| На н.п. | На к.п. | |

| Основной капитал | 175919 | 185013 |

| Оборотный капитал | 260338 | 271122 |

| Итого по активам | 436257 | 456135 |

Диаграммы 1.1 и Доля основного и оборотного капитала в структуре активов.

Данные по основному и оборотному капиталу представлены в таблице 1(Данные по составу активов). По данным составлены диаграммы 1.1. и 1.2. (Доля основного и оборотного капитала в структуре активов) соотношения основного и оборотного капитала в активах. Результат сравнения показывает, что структура активов представлена соотношения основного капитала к оборотному как 40% к 60%. Соотношение данных показателей за отчетный период изменилось незначительно, это означает что основной и оборотный капитал изменились незначительно.

0 комментариев