Навигация

Сибирский институт финансов и банковского дела

Кафедра Экономики

Курсовая работа

По дисциплине: Экономическая теория

На тему: Налогообложение в России

Выполнила студентка Руководитель: Шиян

группы БШ-111 Елена Ивановна

Сенотрусова Ирина Новосибирск2000 г.

Содержание Введение…………………………………………………………………………………………………………….3Глава 1. Основы налоговой системы Российской Федерации

1.1. Принципы налогообложения и сущность налогов…………………………….4

1.2. Классификация налогов………………………………………………………………………….6

1.3. Функции налогов……………………………………………………………………………………….9

1.4. Налоги как инструмент государственного регулирования………….11

Глава 2. Налоги Российской Федерации

2.1. Налоги на добавленную стоимость, на прибыль предприятий, объединений и организаций…………………………………………………………….…………….14

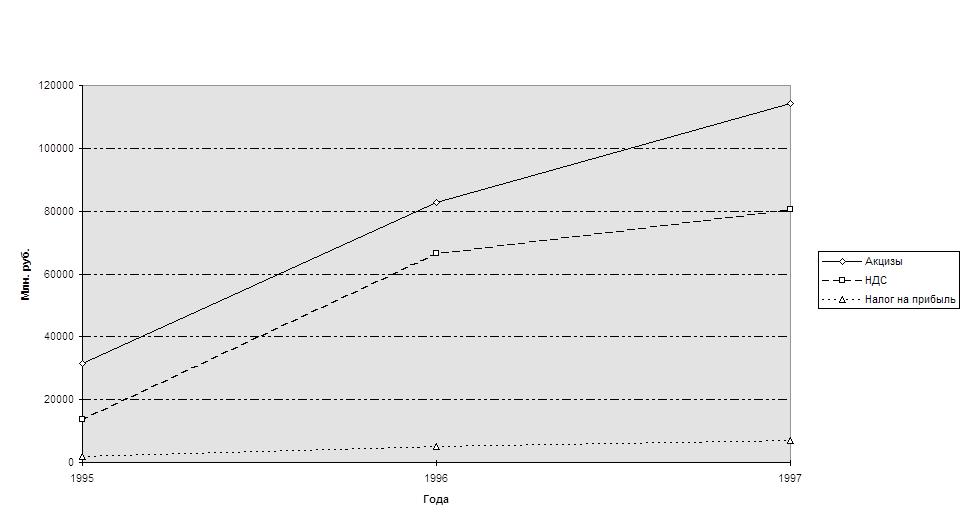

2.2. Акцизы и другие федеральные налоги………………………………………………..19

2.3. Налоги республик в составе РФ и местные налоги с юридических лиц………………………………………………………………………………………………………………………….21

2.4. Налоги с физических лиц………………………………………………………………………..26

2.4.1. Подоходный налог………………………………………………………………………………….28

2.4.2. Налоги на имущество……………………………………………………………………………30

2.4.3. Другие налоги с физических лиц………………………………………………………32

Глава 3.Перспективы развития налоговой системы Российской Федерации……………………………………………………………………………….…………………………35

Заключение……………………………………………………………………………………………………43 Список литературы………………………………………………………………………………….45Введение

В течение ряда последних лет Российская Федерация переживает величайший экономический эксперимент - переход от планового управления народным хозяйством к использованию рыночных механизмов экономического развития. Новые экономические инструменты сосуществуют с остаточными элементами предыдущей экономической системы и укоренившимися традициями в сознании субъектов экономических отношений. Процесс усложняется тем обстоятельством, что в стране с переходной экономикой необходимо одновременно осуществлять реформы в области права, политики и экономики. В настоящее время практически всеми признается, что эффективная реформа налоговой политики и системы налоговых органов в стране - ключевой фактор успеха в деле перевода экономики на рыночные рельсы.

Проблема налогов - одна из наиболее сложных в практике осуществления проводимой в нашей стране экономической реформы. Пожалуй, нет сегодня другого аспекта реформы, который подвергался бы такой же серьезной критике и был бы предметом таких же жарких дискуссий и объектом анализа и противоречивых идей по реформированию. С другой стороны, налоговая система — это важнейший элемент рыночных отношений и от неё во многом зависит успех экономических преобразований в стране. Поэтому к выдвигающимся предложениям о серьезной ломке созданной к настоящему времени налоговой системы необходимо подходить весьма осторожно, просчитывая не только сиюминутную отдачу от этих преобразований, но и их влияние на все стороны экономики и финансов.

Целью моей работы является изучить действующую налоговую систему в Российской Федерации.

Задачами данной курсовой работы является, во-первых, рассмотрение основ налоговой системы РФ, принципы и сущность налогов, их классификация и функции, а также изучение налогов как инструмент государственного регулирования.

Второй задачей является непосредственно анализ существующих налогов в РФ. Среди них рассмотрение таких важных как налоги на прибыль предприятий, акцизы, налоги на добавленную стоимость и другие налоги с юридических и физических лиц.

Наиболее же важной задачей моей работы является анализ и прогноз налогообложения РФ. Изучить мнения известных экономистов по поводу налоговой реформы. А также анализ Налогового кодекса РФ.

Глава 1.Основы налоговой системы Российской Федерации

1.1.Принципы налогообложения и сущность налогов

Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, экологическую, демографическую и др. При этом в качестве средства взаимодействия объекта и субъекта государственного регулирования социально-экономических процесс-

-ов используются финансово-кредитный и ценовой механизмы.

Финансово-бюджетная система охватывает отношения по поводу

формирования и использования финансовых ресурсов государства –

бюджета и внебюджетных фондов. Она призвана обеспечивать эффективную реализацию социальной, экономической, оборонной и

других функций государства. Важной «кровеносной артерией» финансово-бюджетной системы являются налоги.

Налоги возникли вместе с товарным производством, разделением общества на классы и появлением государства, которому требовались

средства на содержание армии, судов, чиновников и другие нужды.

«В налогах воплощено экономически выраженное существование государства», - подчеркивал К. Маркс[12, 308]. В эпоху становления и развития капиталистических отношений значение налогов стало усиливаться: для содержания армии и флота, обеспечивающих завоевание новых территорий – рынков сырья и сбыта готовой продукции, казне нужны были дополнительные средства.

Изъятие государством в пользу общества определенной части стоимости валового внутреннего продукта в виде обязательного взноса и составляет сущность налога. Взносы осуществляют основные участники производства валового внутреннего продукта:

· работники, своим трудом создающие материальные и нематериаль-

ные блага и получающие определенный доход;

· хозяйствующие субъекты, владельцы капитала, действующие в

сфере предпринимательства.

За счет налоговых взносов, сборов, пошлин и других платежей

формируется финансовые ресурсы государства. Экономическое соде-

ржание налогов выражается, таким образом, взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства,

с другой стороны, по поводу формированию государственных финансов.

А. Смит в своем знаменитом сочинении «Исследование о природе и причинах богатства народа» считал основными принципами налогообложения всеобщность, справедливость, определенность и удобность. Со временем этот перечень был дополнен принципами обеспечения достаточности и подвижности налогов (налог может быть увеличен или сокращен в соответствии с объективными нуждами и возможностями государства), выбора надлежащего источника и объекта налогообложения, однократности обложения.

Перечисленные принципы налогообложения учитывались и при формировании новой налоговой системы России, адекватной рыночным преобразованиям. В конце 1991 г. был принят Закон РФ «Об основах налоговой системы Российской Федерации». Впоследствии в закон вносились изменения и дополнения, корректирующий механизм налогообложения и структуру налогов. При этом, однако, неоднократно нарушался принцип справедливости: вносимые изменения утверждались законодательными актами «задним числом».

Всеобщим исходным источником налоговых отчислений, сборов, пошлин и других платежей независимо от объекта налогообложения является валовой внутренний продукт (ВВП). ВВП образует первичные денежные доходы основных участников общественного производства и государства как организатора общественной жизни в национальном масштабе: оплата труда работников, прибыль хозяйствующих объектов и централизованный доход государства (налоги в бюджет, а социальные отчисления – во внебюджетные фонды). Образованием первичных денежных доходов не ограничивается процесс стоимостного распределения валового продукта. Он продолжается в распределении денежных доходов основных участников общественного производства в пользу государства: от работников – в форме подоходного налога (12 % и более) и отчислений в пенсионный фонд (1 %), а от хозяйствующих субъектов – в форме налога на прибыль и других налоговых платежей и сборов.

Законодательством установлено, что объектами налогообложения являются:

· прибыль (доход);

· стоимость определенных товаров;

· добавленная стоимость продукции, работ, услуг;

· имущество юридических и физических лиц;

· передача имущества (дарение, наследование);

· операции с ценными бумагами;

· отдельные виды деятельности;

· другие объекты установленные законом.

Один и тот же объект облагается налогом данного вида только один раз за установленный период налогообложения (месяц, квартал, полугодие, год).

Общее количество налогоплательщиков определяется количеством юридических лиц (коммерческих и некоммерческих), численностью граждан, зарегистрированных в налоговых органах в качестве предпринимателей без образования юридического лица, численностью граждан, уплачивающих подоходный налог по месту получения заработной платы.

По данным Госналогслужбы РФ на 1 января 1997 г. в России зарегистрировано более 2625 тыс. налогоплательщиков – юридических лиц, из которых две трети (66,4) действующие предприятия, остальные – «неживые» налогоплательщики (не представляют отчетность, не платят налоги, находятся в розыске).

Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков – юридических и физических лиц на территории страны. Все налоги, сборы, пошлины и другие платежи «питают» бюджетную систему РФ.

Похожие работы

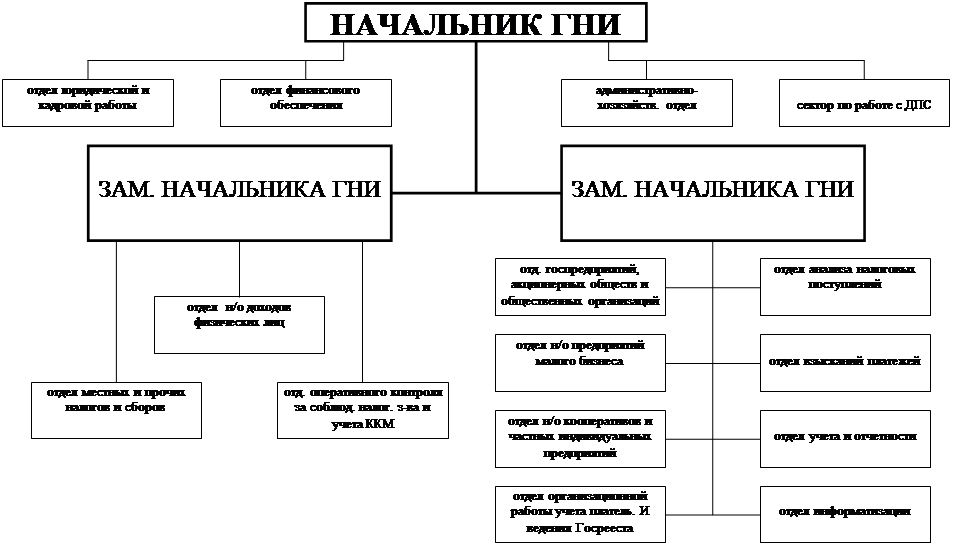

... сборам с населения и предприятий на содержание милиции, на поддержание и развитие системы образования, на обустройство городов и населённых пунктов. Глава 2. Анализ организации системы налогообложения юридических лиц в ГНИ октябрьского района г. Орска. 2.1. Организационная структура, задачи и функции ГНИ. Согласно штатной численности и структуре районной налоговой инспекции в её состав ...

... с физических лиц, налог на прибыль, налог на добавленную стоимость, а также на некоторые другие). 9. Несовершенство законодательства, противоречивость и запутанность нормативной базы и процедур налогообложения, отсутствие оперативной связи исполнительной и законодательной властей, что выражается в первую очередь в затягивании окончательного принятия нового Налогового кодекса. По различным ...

... общества на классы и возникновением государства, как "взносы граждан, необходимые для содержания... публичной власти...” [1]. В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. ...

... уплаты налогов. Это: заработная плата, выручка, доход, себестоимость. Наиболее существенным признаком классификации налогов является принадлежность их к уровням власти и управления (см. Приложение №3). 2.Генезис прямого налогообложения. В этой главе я попытаюсь дать наиболее полное, на сколько это возможно, отражение развития налогов России и некоторых зарубежных стран (Др. Рима, Англии, ...

0 комментариев