Навигация

В виде разницы между реально воженным в дело капиталом и суммой, вырученной от продажи акций по биржевому курсу;

71084

знака

2

таблицы

1

изображение

1. в виде разницы между реально воженным в дело капиталом и суммой, вырученной от продажи акций по биржевому курсу;

2. путём разводнения капитала, выпуская в продажу акции на значительно превышающую вложенный в предприятие капитал;

Акции в России.

В условиях централизованного управления экономикой процесс акционирования практически находится на нуле, эмиссия акций по существу не ведётся. Предпосылки возрождения рынка акций в России начали складываться в конце 80-х годов в момент проведения экономической реформы. Появились акции трудовых коллективов, которые распространялись только среди работников данного предприятия; далее – акции предприятий и организаций, предназначенные для размещения среди физических и юридических лиц; и, наконец, акции бирж, коммерческих банков, инвестиционных компаний, которые распространялись в порядке открытой подписи или распределялись среди учредителей.

Исторически сложилось, что акции представляли собой бумажные бланки, напечатанные в типографии с высокой степенью защиты от возможных подделок. Однако увеличившийся в последнее время оборот ценных бумаг обусловил необходимость искать иные формы их выражения. Так появилась безналичная форма обращения ценных бумаг, когда они стали оформляться в виде записи в книгах учёта, а также на счетах, ведущихся на магнитных и других носителях. Например, в 1994 году на российский рынок ценных бумаг в обращение были выпущены пластиковые электронные акции объединения «Гермес-финанс». Владелец такой электронной акции может совершать самостоятельно операции со своей карточкой. Его вклад надёжно защищён секретным кодом, известным только ему. Владелец в любое время может воспользоваться автоматическим устройством – банкоматом, чтобы узнать о своих дивидендах, а если захочет, то и получить их; а при желании таким же путём он может продать все или часть своих акций. Электронные карточки повышают ликвидность акций, а процесс их купли-продажи делается очень оперативным.

Среди инструментов рынка ценных бумаг важное место занимают облигации, выражающие долговые обязательства. Их эмитировать (выпускать) может: государство, органы местного самоуправления, предприятия, различные фонды и другие организации.

Долгосрочные облигации, действие которых ограничивается определённым сроком (3-5 и более лет), по истечении которого они погашаются по номинальной стоимости, дают право держателю облигации получать доход в виде фиксированного процента от нарицательной стоимости.

В отличие от акций, облигации не предоставляют держателям права участвовать в управлении делами эмитента. Государственные облигации, включая муниципальные, способствуют привлечению средств, необходимых для финансирования бюджетного дефицита, развития городского хозяйства, решения региональных проблем, реализации долгосрочных высокорентабельных коммерческих проектов, а так называемые корпоративные облигации позволяют предприятиям аккумулировать денежные средства для развития и технического перевооружения производства.

Облигационный метод мобилизации финансовых ресурсов обладает рядом преимуществ. Проценты по облигациям, как правило, не превышают процент по банковскому кредиту, а сроки погашения значительно продолжительней. Если заёмщиком выступает государство, налог на доход от облигаций не взымается, а государство–заёмщик выступает убедительным гарантом того, что долговые обязательства будут погашены своевременно и качественно.

Благодаря всем этим доводам во многих странах облигации завоевали репутацию весьма привлекательного способа вложения и привлечения средств. Например, в 1989 году среди государственных долговых обязательств долгосрочные облигации в ФРГ составляли 60,6%, а в Японии – 92,0%. О том, как растёт популярность облигационных займов на рынке ценных бумаг России, свидетельствуют данные муниципальных займов. Если в 1992 году, когда они появились впервые, было зарегистрировано 5 проспектов эмиссии займов местных органов власти, а в 1993 году – 8, то за 9 месяцев 1994 года – 16. В подавляющем большинстве они размещались в форме облигационных займов.

Наиболее успешное развитие в России приобретает периодический выпуск трёх- и шестимесячных государственных краткосрочных облигаций. Для всех видов операций с ними используются безбумажные электронные технологии. Для функционирования рынка краткосрочных облигаций был разработан пакет документов, регулирующих весь спектр правовых отношений участников, все стороны технологии размещения и погашения облигаций, вторичных торгов, работы депозитария и проведения расчётов. Эмитентом краткосрочных облигаций является министерство финансов РФ. Функцию агента министерства по обслуживанию выпуска облигаций, дилера, а также органа регулирования и контроля выполняет Центральный банк РФ. Определены 53 официальных дилера, которыми в основном являются коммерческие банки.

Государственные краткосрочные облигации являются высоко ликвидными ценными бумагами, а сроки их обращения в денежные средства – минимальными, что позволяет официальным дилерам и их клиентам быстро и надёжно инвестировать находящиеся в их распоряжении временно свободные денежные средства. Дополнительное преимущество инвестиций в государственные краткосрочные облигации состоит в том, что все виды доходов от операций с ними не облагаются налогами.

Менее популярной, но, пожалуй, самой дорогой ценной бумагой в РФ является Золотой сертификат Министерства финансов России. Его номинал – 10 кг золота самой высшей пробы. Погашение Золотого сертификата производится Министерством финансов РФ путём выдачи золота или выплаты рублёвого и долларового эквивалента. Вторичный рынок Золотых сертификатов так и не возник.

ВЕКСЕЛЬ.

Определённое место на рынке ценных бумаг занимают векселя. Это разновидность ценных бумаг строго установленной формы, заключающая в себе неограниченное никакими условиями и оговорками долговое обязательство о бесспорной уплате в установленный срок должником предъявителю векселя обозначенной в нём денежной суммы.

Организационно-правовые и финансово-экономические аспекты вексельного обращения.

Как известно, истоки векселя восходят к периоду зарождения рыночных отношений в недрах феодального способа производства на рубеже 2 тысячелетия н. э., хотя имеются указания, что некоторое подобие векселей было известно уже в античную эпоху. Первоначально роль векселя сходилась к простой мене: наличные деньги (различные монеты) обменивались на безналичные. Само понятие ”вексель” произошло от обменных операций, что подтверждается зарубежными названиями современных вексельных документов: letter de change (фр.), lettera di cambio (ит.), wecksel (нем.), bill of exchange (англ.).

В дальнейшем новые формы и виды хозяйственной деятельности были связаны, прежде всего, с закономерностями этого развития средневековой Европы. Торговая жизнь постепенно расширяла роль векселя. Так вексель стал обязательством об уплате по нему в определённый срок и в определённом месте. К этому прибавлялось ещё одно его достоинство: в момент выдачи и момент платежа по нему зачастую отдалялись один от другого. В результате вексель превратился в документ, устанавливающий помимо торговых и иных расчётных сделок долговые (кредитные) отношения.

В России в 1902-1917 гг. действовал вексельный Устав, представлявший собой “русский вариант” Обще германского вексельного устава. В 1922 году в связи с переходом к Новой Экономической Политике, советское правительство приняло “Положение о векселях”, которое действовало до кредитно-финансовой реформы 1930 года. В результате которой прежние заимствованные у капиталистического хозяйства безналичные расчёты посредством векселей были полностью заменены банковским кредитованием.

В условиях директивной экономики и абсолютной денежной монополии государства применение векселей допускалось только во внешних расчётах организаций-экспортёров и импортёров, где приходилось считаться с западным законодательством.

Проблемы и перспективы вексельного обращения в условиях трансформации экономики России.

В условиях трансформации экономики Россия в начале 90-х годов и о векселе вспомнили вновь, прежде всего, с острейшим кризисом платежей, поразившим пост социалистическую эпоху. С 1991 года стало возможным внутреннее обращение векселей в России, когда постановлением Президиума Верховного Совета РСФСР №1451-1 “О применении векселя в хозяйственном обороте РСФСР” было подтверждено действие “Положения о переводном и простом векселе” во внутренних российских расчётах на всей территории страны.

Значимым событием было принятие в марте 1997 года Федерального закона “О простом и переводном векселе”, благодаря которому федеральные, региональные и местные власти наконец-то лишились права обязываться векселями. Хотя они продолжали использовать векселя в расчётах с предприятиями (своими кредиторами и должниками), это были уже не собственные обязательства, а векселя третьих лиц. Тем самым удалось прекратить порочную практику строительства финансовых пирамид организациями государственной власти (по крайней мере основанных на выпуске векселей), ужесточить финансовую дисциплину и предотвратить возможные многочисленные нарушения. Данный закон также закрепил финансовые санкции, применяемые в случае несвоевременного исполнения обязательств участниками вексельного оборота.

В общем и целом, в настоящее время имеются экономические и организационно-правовые основания для дальнейшего развития системы вексельного обращения в России, расширен круг участников вексельного рынка, разработана и постоянно совершенствуется нормативная база, регулирующая вексельные отношения. Вместе с тем, в условиях переходной экономики возрождение векселя происходило противоречиво и было сопряжено с множеством проблем пост социалистического этапа развития нашей страны.

С развитием рыночной инфраструктуры в Российской федерации, с усложнением товарно-денежных отношений между хозяйствующими субъектами, а также наряду со всеми остальными процессами, протекающими в экономической, политической и социальной жизни страны, закономерным является появление отношений, не имевших широкого распространения в дореформенный период. Данные отношения принимать как объективную реальность, сосредотачивая усилия на их всестороннем изучении, исследовании и прогнозировании. С экономической точки зрения в настоящее время особый интерес представляет анализ отношений, возникающих в сфере вексельного обращения.

В последние годы, на фоне стагнации российской экономики, болезненно протекавших социальных процессов (рост безработицы, падение реальных доходов у большинства населения страны, увеличение задолженности по заработанной плате, невыплата пенсий, пособий) катастрофического, с огромным по территориальному размаху и отраслевому проникновению, кризисом платежей и жёсткой финансовой политикой производства проблема эффективности функционирования механизма вексельного обращения в нашей стране стала одной из наиболее актуальных и постоянно находится в поле зрения экономистов, финансистов, политиков, многих хозяйственных субъектов.

Бурное развитие вексельного рынка, имевшее место в последние 5-6 лет, во многом определялось общим кризисным состоянием экономики России. Сравнение параметров коэффициента монетизации экономики в России и за рубежом ярко высвечивает проблемы “финансового голода” нашего народного хозяйства: в Германии этот показатель составляет 66%; в США – 68%; во Франции – 90%; в Великобритании – 90%; в Китае – 80%; а в России – только 15%!

В сложившейся ситуации многие промышленные предприятия были вынуждены самостоятельно искать пути решения возникших финансовых проблем. Вполне естественно, что при этом они обратили своё внимание на возможности векселей, которые во всём мире достаточно активно используются в качестве средства платежа в рассчётах между контрагентами.

Вексель относится к краткосрочным инструментам рынка. Срок их обращения колеблется от нескольких дней до трёх – шести месяцев. Они могут свободно обращаться и после первичного размещения перепродаваться другим субъектам.

Основными характерными признаками векселя являются:

¨ безусловный характер денежного обязательства, т.е. принятое векселедателем на себя обязательство уплатить определенную сумму или приказ оплатить вексельную сумму третьему лицу не могут быть ограничены никакими условиями;

¨ абстрактный характер обязательства, т.е. в тексте векселя не допускаются ссылки, на основании какой сделки он выдан;

¨ строго формализованная процедура заполнения данного документа, т. е. форма векселя должна содержать все необходимые реквизиты, так как отсутствие хотя бы одного из них делает вексель ничтожным; денежная форма расчетов, т. е. предметом обязательства могут быть только денежные средства. Не допускаются расчеты товарами или услугами.

Вексель является одной из наиболее старых ценных бумаг, используемых в мировой практике. Возникновение векселя относят к XII веку. В настоящее время действует хорошо отработанное вексельное право. В мире применяются две основные системы вексельного права. Наибольшее распространение получила Женевская система, основанная на Единообразном законе о простом и переводном векселе. В настоящее время к Женевской конвенции присоединилось более 70 стран, в том числе Россия.

В некоторых странах (около 40) функционирует вексельное право, основанное на английском Законе о переводных векселях 1882 г. Данный закон действует в Великобритании и в настоящее время.

Виды векселей.

В практической деятельности различают следующие виды векселей:

1. Товарный (коммерческий) вексель. Данный вид векселя опосредует коммерческую сделку. При помощи товарного векселя предприятие-продавец предоставляет покупателю коммерческий кредит, принимая от него в уплату товара вексель, подлежащий оплате в течение определенного периода времени. Коммерческий вексель выполняет две основные функции:

¨ во-первых, это безусловное долговое обязательство;

¨ во-вторых, он выполняет функцию средства платежа, так как владелец векселя может им расплачиваться со своими поставщиками за товары, работы, услуги.

2. Финансовый вексель — в основе данной ценной бумаги лежит финансовая операция, не связанная с совершением товарной сделки. Финансовый вексель опосредует финансовую сделку, связанную с получением кредита.

Между кредитором и заемщиком не составляется кредитный договор, а заемщик продает инвестору вексель, привлекая тем самым финансовые ресурсы.

При помощи финансового векселя предприятия могут выдавать друг другу кредиты, а также можно оформлять просроченную кредиторскую задолженность предприятий по платежам в бюджет, осуществлять бюджетное финансирование и т. д.

В западных странах широкое распространение получили финансовые векселя, выпускаемые небанковскими учреждениями. К выпуску таких векселей прибегают крупные компании, имеющие стабильную кредитную историю и пользующиеся репутацией первоклассного заемщика. Данные векселя выпускаются без обеспечения на краткосрочный период и не подлежат государственной регистрации. Для их выкупа не требуется составления проспекта эмиссии, аудиторского заключения, прохождения регистрации, что существенно упрощает процедуру эмиссии, ускоряет процесс привлечения финансовых ресурсов и снижает расходы.

В России широкое распространение получили банковские векселя как разновидность финансовых векселей. При помощи данных векселей оформляются депозитные операции банков. Вексель удостоверяет, что предприятие внесло в банк указанную в векселе сумму, а банк обязуется в течение определенного срока этот вексель погасить с уплатой процентного дохода. Фактически вексель выполняет роль депозитного сертификата.

3. Дружеский вексель. Эти векселя выдают друг другу лица на одинаковую сумму и на один и тот же срок. Дружеские векселя не подкрепляются никакой реальной операцией. Целью выпуска данных векселей является оказание помощи одному из участников вексельного обращения, испытывающему финансовые затруднения. Получив вексель, предприятие может с его помощью рассчитаться с поставщиками за товары или заложить в банке, чтобы получить реальные деньги. Дружеские векселя выписывают реальные лица, которые находятся в очень близких отношениях и, безусловно, доверяют друг другу. Дружеские векселя имеют очень большую степень риска.

4. Бронзовый вексель. Этот вексель выпускается с целью совершения мошеннических операций. Бронзовый вексель не опосредует ни коммерческую сделку, ни финансовую операцию. Как правило, хотя бы одно лицо, участвующее в вексельном обращении, является вымышленным. Цель эмиссии бронзового векселя — получить в банке кредит под залог векселя или расплатиться векселем за товарные сделки или по финансовым обязательствам.

В России выпуск дружеских и бронзовых векселей запрещен.

Простые и переводные векселя.

Все выпускаемые векселя делятся на две большие группы: простые и переводные.

Простой вексель (соло-вексель) — это безусловное долговое обязательство должника (векселедателя) уплатить кредитору (векселедержателю) определенную сумму денежных средств в определенном месте и в установленные сроки или по приказу кредитора перечислить средства третьему лицу.

Отличительной чертой простого векселя является то, что должником всегда является лицо, выписавшее вексель, т. е. векселедатель. Держатель векселя может использовать его в расчетах со своими контрагентами, переводя свою задолженность на векселедателя.

На рисунке представлена схема движения простого векселя, обслуживающего коммерческую сделку:

|

|

![]()

![]()

![]()

![]()

![]()

![]() вексель

вексель

![]()

|

![]()

![]()

![]() товар денежные

товар денежные

![]() средства

средства

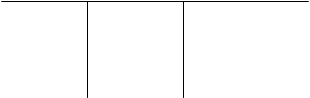

Переводной вексель (тратта) — это поручение (приказ) кредитора (векселедателя), обязывающее должника (трассата) оплатить обозначенную в векселе сумму в указанный срок третьему лицу (ремитенту). Лицо, выписавшее переводной вексель, называется векселедателем или трассантом.

Особенностью выпуска и обращения переводного векселя является то, что он не может служить простым средством платежа. Ремитент, получая вексель, не уверен, что указанный в нём трассат произведет оплату. Поэтому первоначально необходимо убедиться, что должник согласен оплатить вексельную сумму. Для этого вексель направляется трассату для акцепта.

Акцепт — это письменное согласие на выполнение обязательств по векселю. Свое согласие трассат подтверждает надписью на лицевой стороне векселя. Следует отметить, что владелец векселя может передать его другому лицу и без акцепта плательщика. Однако неакцептованный вексель пользуется значительно меньшей популярностью по сравнению с векселями, по которым получен акцепт плательщика. Акцепт может быть полным или частичным.

Полный акцепт означает, что трассат полностью выплатит указанную в векселе сумму в установленные сроки.

Частичный акцепт означает, что должник согласен выплатить только часть суммы. Следовательно, другая часть суммы платежа остается неакцептованной. Векселедержатель должен согласиться с частичным акцептом и направить протест против неакцептованной суммы. Таким образом, векселедержатель имеет право предъявить регрессивные требования ко всем обязанным по векселю лицам. Данный порядок предусмотрен Женевской конвенцией.

В английском законодательстве существует иной порядок действия полного и частичного акцепта. Полный акцепт носит безусловный характер. Однако английское вексельное право допускает установление определенных условий на осуществление платежа. В векселе, в частности, может быть зафиксирована возможность платежа только после совершения какого-либо события. Если событие не произошло, то плательщик может согласиться на частичную оплату вексельной суммы, т. е. произвести ограниченный (частичный) акцепт. Векселедержатель имеет право отказаться от ограниченного акцепта.

Вексель может быть предъявлен к акцепту в любое время, начиная со дня его выдачи и до даты наступления платежа. Допускается предъявление векселя к акцепту и после истечения срока платежа. Должник отвечает по векселю точно так же, как принял бы вексель до наступления срока платежа.

В случае отказа плательщика от акцепта предъявленного векселя или отказа от осуществления платежа уже акцептованного векселя векселедержатель имеет право опротестовать вексель, т.е. предъявить регрессивные требования к предыдущим владельцам векселя, чьи подписи стоят на индоссаментах. На рисунке представлена схема движения переводного векселя: 1,5 – поставка товаров; 2 – неакцептованный вексель; 3 – направление векселя на акцепт; 4 – возврат акцептованного векселя; 6 – передача акцептованного векселя за получаемый товар; 7 – предъявление векселя к оплате; 8 – получение денежных средств.

|

|

|

![]()

![]()

2 6

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

3 4 7 8

Обращение векселей.

Переход векселя от одного лица к другому осуществляется путем совершения на оборотной стороне векселя передаточной надписи, которая называется индоссаментом. Лицо, совершающее передаточную надпись, называют индоссантом, а лицо, получившее в результате этой надписи вексель в свое пользование, — индоссатом.

В зависимости от объема сведений, содержащихся в передаточной надписи, различают несколько видов индоссаментов.

Во-первых, индоссамент может быть полным или частичным. Полный индоссамент переносит на индоссата все права по векселю. Частичный индоссамент переносит только часть прав. По российскому законодательству частичный индоссамент запрещен.

Во-вторых, индоссамент может быть бланковым, именным или препоручительным. При бланковом индоссаменте в передаточной надписи не указывается лицо, по приказу которого должен быть совершен платеж. В этом случае вексель считается выданным на предъявителя. Индоссант подписывает вексель и передает его новому владельцу. Если происходит дальнейшая передача векселя, то переход осуществляется путем простого вручения без новой передаточной надписи. Вексель на предъявителя можно сделать именным, если в передаточной надписи указать лицо, по приказу которого совершается платеж.

Именной (полный) индоссамент означает, что при совершении передаточной надписи в векселе указано лицо, которому он передается. В этом случае мы имеем именную ценную бумагу.

Препоручительный индоссамент совершается с целью доверить лицу, указанному в передаточной надписи, произвести определенные операции. Обычно поручение дается банку на получение денежных средств от плательщика, на осуществление протеста при неплатеже, на передачу векселя в залог и т.д. Получатель векселя по препоручительному индоссаменту не становится собственником векселя, он только выполняет указанное в передаточной надписи поручение. Все дальнейшие индоссаменты на векселе тоже могут быть только препоручительными.

В-третьих, индоссамент может быть оборотным и безоборотным. Совершая оборотный индоссамент, векселедержатель не делает никаких оговорок по поводу векселя. Это означает, что в случае регресса он полностью отвечает по вексельным обязательствам.

Безоборотный индоссамент совершается с определенной оговоркой «без оборота на меня», т. е. в случае неакцепта или неуплаты должником вексельной суммы лицо, совершившее безоборотный индоссамент, снимает с себя ответственность по вексельным обязательствам. В этом случае солидарную ответственность по векселю несут все лица, сделавшие оборотный индоссамент.

Передаточная надпись обычно делается на оборотной стороне векселя. В ряде случаев, если предполагается, что вексель будет иметь много передаточных надписей, то для индоссаментов делается дополнительный лист, который называется аллонжем.

Вексельная форма займа удобна тем, что вексель можно предложить к оплате в любом филиале банка, в котором эта ценная бумага была куплена. При необходимости можно досрочно его погасить в любом другом коммерческом банке и получить соответствующий доход.

Авалирование векселя.

В целях повышения надежности векселя и повышения гарантии проведения платежа осуществляется авалирование векселя третьими лицами.

Аваль — это поручительство юридического лица, гарантирующее полную или частичную оплату векселя в случае невыполнения должником своих обязательств. При авалировании на лицевой стороне векселя делается надпись: «Считать за аваль». Аваль может выдаваться за любое ответственное по векселю лицо. В этой связи авалист должен указать лицо, за которого он поручается. Если такое указание отсутствует, считается, что аваль выдан за векселедателя.

Следует отметить, что запрещается выдавать аваль за участников вексельного оборота, которые сняли с себя ответственность по векселю. Например, за должника, который не акцептовал вексель, или за индоссанта, который в передаточной надписи указал: «Без оборота на меня».

Проставление аваля делает авалиста участником вексельного оборота, т. е. он наряду с другими лицами, поставившими подписи на векселе, несет солидарную ответственность перед векселедержателем. Если авалист произвел оплату по векселю, то он, как участник вексельного оборота, приобретает право требования возмещения уплаченной суммы к лицу, за которого он оплатил, а также ко всем другим участникам, обязанным этому лицу.

Сроки платежа.

Обязательным реквизитом векселя является указание срока платежа. В зависимости от финансового состояния векселедателя или трассата могут быть указаны различные варианты определения даты платежа. В практике вексельного обращения применяют следующие сроки платежа:

1. Срок платежа не фиксирован, а определяется по предъявлении векселя. В этом случае в векселе должно быть указано:

«Оплатите по предъявлении». В ряде случаев устанавливают временной интервал, в течение которого вексель может быть предъявлен к оплате. На векселе указывают, что он может быть предъявлен не ранее какой-то конкретной даты. Если интервал не задан, то вексель предъявляется к оплате в любое время, но не позднее одного года со дня его выставления.

2. Срок оплаты устанавливается в течение определенного количества дней от даты предъявления векселя. Данный вариант указания сроков платежа сопровождается надписью, например:

«Платите через 30 дней после предъявления». Датой предъявления считается дата акцепта на оплату или дата протеста в акцепте. При этом следует учитывать общий срок обращения векселя, который не должен превышать одного года. Поэтому вексель необходимо предъявить заранее, чтобы срок обращения векселя вместе с периодом оплаты не был бы более одного года со дня составления векселя.

3. Срок оплаты устанавливается в течение определенного периода времени со дня составления. При таких условиях вексель должен содержать фразу: «Оплатите через столько-то дней со дня выставления» — и может быть предъявлен к оплате буквально на следующий день после составления. Однако трассат может оплатить вексель в последний день указанного периода.

Похожие работы

... в качестве платежного средства. Возникли и другие инструменты, удостоверяющие движение товаров (коносаменты, закладные документы и т.д.). Однако настоящим прорывом в формировании рынка ценных бумаг явились акционерные общества. В условиях капиталистического способа производства наблюдается противоречие между тенденцией ко все большему расширению предприятий и ограниченностью индивидуальных ...

... дешевле, или наоборот - сначала купить дешевле, а затем продать дороже), и возможна “поставка” - денег в случае покупки опциона, или акций - в случае его надписания (продажи). 5. Сертификаты как финансовые инструменты фондового рынка. 5.1. Сертификат как письменное свидетельство. Сертификат - письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право ...

... пробелы и нестыковки, одни из них достаточно серьёзны, другие тактического характера. Главной стратегической проблемой является ответственность. У нас есть множество норм в законах, но нет никакой ответственности за их нарушение. Глава 2. Формы развития рынка ценных бумаг в России. Субъекты рынка ценных бумаг. Всех участников рынка ценных бумаг можно разделить на две группы. В ...

... нескольких сотен млрд.руб., однако этот объем включает не только сами ценные бумаги, но и финансовые инструменты и кредитные ресурсы. Положительной стороной становления Российского рынка ценных бумаг является рост профессиональных кадров фондовых бирж и брокерских компаний, освоение новых видов ценных бумаг, улучшение технической оснащенности фондовых бирж. Создание электронных систем позволяет ...

0 комментариев