Навигация

Системный подход к анализу хозяйственной деятельности предприятия

33895

знаков

5

таблиц

2

изображения

1. Системный подход к анализу хозяйственной деятельности предприятия

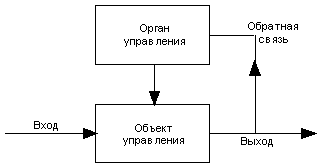

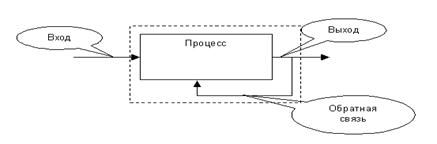

Системный подход к экономическому анализу – это комплексное изучение объекта с позиции системного анализа. Объектом экономического анализа является хозяйственная система. Она представляет собой открытую систему и выступает как составная часть более сложной экономической системы. Экономическая система - это, прежде всего системные объекты, такие как вход, процесс, цель, выход, ограничения, обратная связь.

Системность в экономическом анализе обусловливается тем, что хозяйственные процессы рассматриваются как многообразные, внутренне сложные единства, состоящие из взаимосвязанных сторон и элементов. В ходе такого анализа выявляются и изучаются связи между сторонами и элементами, устанавливается, каким образом эти связи в результате взаимодействия приводят к единству изучаемого процесса в его целостности. Системность экономического анализа проявляется и в объединении, в совокупности всех специфических приемов на основе собственных достижений и достижений ряда смежных наук (математики, статистики, бухгалтерского учета, планирования, управления, экономической кибернетики и др.).

Вход хозяйственной системы можно охарактеризовать использованием материальных и финансовых ресурсов, также трудовых ресурсов, технологических знаний.

Выход системы – характеризуется как совокупность благ служащих для удовлетворения этих потребностей вне этой системы.

Всякий вход или выход каждой подсистемы является входом или выходом другой подсистемы. Экономические отношения являются структурообразующей основой хозяйствующей системы, они определяют связи и характер взаимодействия ее элементов. Процесс функционирования самой системы, является достаточно сложным. Именно по этому хозяйственная система впоследствии расчленяется на ряд подсистем, которые связаны между собой горизонтальными подразделениями, и вертикальными взаимодействиями по подчиненности. Выявление определенной иерархии подсистем происходит в процессе функционирования системы, именно по этому система управления предприятием имеет иерархический характер. Любое управление предполагает наличие самой цели, т.е. результата, ради достижения которого осуществляется процесс управления. В основе методологии системного анализа находится операция сравнения альтернатив, проводится для выявления «наилучшей, наиболее приемлемой» альтернативы, которая подлежит реализации. Возможность достижения цели и сопоставимость ресурсов необходимы в системном подходе при изучении хозяйственных систем.

Система - это множество, на котором реализуется заранее данное соотношение с некоторыми свойствами. Это понятие очень важно для современной науки, но в настоящее время не существует общепринятого, единого определения понятия «система». Наиболее принятым и распространенным определением системы является, система – как совокупность элементов находящихся во взаимодействии. Имеется еще другое более широкое понятие, понимание системы как множества, для элементов которого определены некоторые отношения.

Системный анализ – методология исследования объектов посредством представления их в качестве систем и анализа этих систем. Исходя из вышесказанного возможным становится отметить типичные ситуации, требующие применения самих методов системного анализа.

![]() Выявление, четкое определение и формулирование проблемы в условиях большой неопределенности;

Выявление, четкое определение и формулирование проблемы в условиях большой неопределенности;

![]() Выявление целей развития и функционирования системы;

Выявление целей развития и функционирования системы;

![]() Выбор стратегии анализа и разработок на его основе;

Выбор стратегии анализа и разработок на его основе;

![]() Точное

определение систем, т.е. границ, входов, выходов и других компонентов;

Точное

определение систем, т.е. границ, входов, выходов и других компонентов;

![]() Выявление функции и состава создаваемой вновь системы.

Выявление функции и состава создаваемой вновь системы.

В последствии с развитием общей теории систем и с накоплением практического опыта методы системного анализа получили теоретическое обоснование. Четкое определение основных классов объектов, основа подхода к исследованию систем и оно предполагает выработку единых принципов формализации самых разнообразных, разнородных объектов и явлений. Анализ функции и схемы системы способствует четкому выделению целей, функций, задач систем, с одной стороны, и средств их реализации – соответственно с другой.

Большая система состоит из подсистем и обладает свойствами, которыми подсистема не обладает, и открывает подход к анализу противоречивых, многоцелевых, развивающихся объектов. Принципиальное различие объектов и их многообразие, также процессов и проблем, подлежащих системному анализу, явилось обуславливающим моментом в многообразии его специфических методов.

На начальном этапе экономического анализа обычно используется дерево анализа проблемы, дерево целей.

Дерево проблемы представляет из себя, так называемые ветви:

1 ветвь – что нужно проанализировать и создать?

2 ветвь – из чего состоит система, решающая данную проблему?

3 ветвь – как она взаимодействует и работает с другими системами?

Дерево целей

- представляет собой один из наиболее широко распространенных и эффективных способов анализа целей и задач, стоящих перед экономическим объектом, и методов наилучшего набора средств их достижения.

- включает в себя ветви основных подцелей, которые должны быть достигнуты до того, как станет возможным достижение главной цели.

- затем ветви основных подцелей разделяются на ветви подцелей более низкого уровня и т. д.

Главными задачами системного подхода являются задачи анализа и синтеза объекта – системы.

Системный подход к экономическому анализу может различно пониматься.

Комплексный подход к экономическому анализу обусловлен необходимостью рассмотрения всех сторон деятельности предприятия. Системный подход исследует отношения и связи комплекса сторон деятельности предприятия для определения достижения системной цели. Системность экономического анализа обусловлена следующими выражениями или проявлениями системности:

![]() Единство политического и экономического, экономического и социального, экономико-социально-экологического;

Единство политического и экономического, экономического и социального, экономико-социально-экологического;

![]() Единство целого и его частей;

Единство целого и его частей;

![]() Разработка единой, универсальной системы показателей;

Разработка единой, универсальной системы показателей;

![]() Использование всех видов экономической информации

Использование всех видов экономической информации

Система – это множество объектов, взаимодействующих в направлении достижения единой цели. Задачей системного анализа определить влияние отношений между элементами системы на достижение ее цели, а также влияний внешнего воздействия на состояние системы.

Главные особенности системного подхода – динамичность, взаимодействие, взаимозависимость и взаимосвязь элементов системы, комплексность, целостность, соподчинённость, выделение ведущего звена. Системный подход в экономическом анализе позволяет разработать научно обоснованные варианты решения хозяйственных задач, определить эффективность этих вариантов, что даёт основание для выбора наиболее целесообразных управленческих решений.

На первом этапе объект представляется как система, для которой определяют цели и условия функционирования. Предприятие можно рассматривать как систему, состоящую из трех взаимосвязанных элементов: активы (хозяйственные средства), финансово-хозяйственная деятельность и результатов от ФХД. Входом этой системы являются экономические факторы: факторы инвестиций, производства и финансирования. Выходом системы являются результаты использования этих факторов: созданная стоимость.

Общим для всех компаний остается определение главной экономической цели разумного менеджмента:

запланированное использование выбранных ресурсов с целью создания через некоторое время обоснованной рыночной стоимости, способной покрыть все затраченные ресурсы и обеспечить приемлемый уровень дохода на условиях, отвечающих ожиданиям по риску владельцев бизнеса.

Сказанное означает, что на первом этапе система определяется на уровне свойств, т.е. абстрагируется от внутреннего содержания. На этом этапе строится модель системы, получившая название «черного ящика»:

Модель «черного ящика» отображает только связи системы со средой в виде перечня "входов" и "выходов".

Определив отношения системы с внешней средой необходимо определить состав системы. На данном этапе определяются количественные характеристики элементов системы. Для этого определяют средства характеристики системы. На предприятиях таким средством является система бухгалтерского учета. При этом необходимо подчеркнуть, что бухгалтерский учет есть сложная информационная система со своими свойствами, содержанием и структурой. Бухгалтерский учет в рыночной экономике принято называть языком бизнеса. Общий принцип ведения бухгалтерского учета находит отражение в денежном обороте:

Д – Т … П … Т* – Д*,

где Д – авансируемый для хозяйственной деятельности капитал;

Т – закупленные товары – производственные факторы;

П – организация производственного процесса для изготовления нового товара;

Т* – новый товар;

Д* – выручка от реализации продукции.

Денежный оборот, отражающий реальный процесс предпринимательской деятельности, фиксируется в комплексной системе бухгалтерского учета, благодаря которому формируется информационная система предприятия – необходимая база системного экономического анализа.

Максимально снимает неопределенность информация о структуре системы, т.е. о связях и отношениях показателей, отражающих отношения с внешней средой и внутреннего состава. Основой системного подхода на данном, втором этапе является функционально-структурный подход:

Как содержание определяет форму, так и функция несет в себе информацию об отношении элементов имеющих разные функции.

Основная цель следующего, второго этапа системного анализа – подбор показателей, которые способны дать наиболее полную и качественную оценку всем без исключения элементам, взаимосвязям (внутренним и внешним), а также условиям, в которых существует система.

Далее, на третьем этапе - разрабатывается общая схема изучаемой системы, устанавливаются ее главные функции, компоненты, взаимосвязи, ведется разработка схемы подсистем, которая показывает соподчинение всех их элементов. Графически она обычно представляется в виде блочного рисунка, где каждому элементу соответствует определённый блок. Отдельные блоки связаны между собой стрелками, которые показывают наличие и направление внутренних и внешних связей системы.

Схематическое представление формирования и анализа основных групп показателей в системе комплексного экономического анализа[2]

| |||

| |||

|

|

|

![]()

![]()

| |||||

| |||||

![]()

![]()

![]()

|

![]()

![]()

![]()

Весь последующий, четвертый этап анализа, посвящается построению в общем виде экономико-математической модели системы. При этом на основе качественного анализа определяются математические формы всех уравнений и неравенств системы. На этом этапе при помощи различных методов должны быть определены коэффициенты всех уравнений и неравенств, функций цели и параметры ограничений. Объем реализованной продукции зависит от объема отгруженной и оплаченной продукции, от изменения остатков готовой продукции на складах, величины незавершенного производства, также от объема валовой продукции. Вследствие этого выпуск продукции определяется степенью использования основных фондов, предметов труда и трудовых ресурсов. Внепроизводственные факторы, связанные со снабжением и сбытом косвенно влияют на объем производства, через производственные факторы. На использование производственных ресурсов воздействует организационно-технический уровень производства. Воздействует через экстенсивные и интенсивные факторы, определяющие элементарные аналитические показатели потребления ресурсов. К таким показателям относятся: при использовании трудовых ресурсов – средняя норма выработки. Она обусловлена энергетической, технической вооруженностью труда, уровнем специализации, квалификацией работника, уровнем специализации, организацией труда и производства. Таким образом, исходя из вышесказанного, определение факторов влияющих на данный показатель может быть бесконечное число.

На практике рассматривают конечное число факторов, и оно зависит от того, какой орган управления проводит анализ, от технических возможностей, и от задач самого анализа.

В результате по итогам выполненной работы будет получена экономико-математическая модель, которая может использоваться для экономического анализа выбранного объекта.

В системе комплексного анализа производственные факторы выявляют с точки зрения их влияния на обобщающие показатели хозяйственной деятельности, и при этом необходимо обязательно учитывать обратную связь, т.е. влияние результативных показателей на показатели которые характеризуют отдельные стороны работы предприятий. Если предположить что степень влияния использования производственных ресурсов на объем выпускаемой продукции, и вследствие на объем реализованной продукции установлена, то величина, структура реализованной продукции предприятием зависят от материальных, трудовых ресурсов, от основных фондов, квалификации работников. И впоследствии определяют их величину и структуру. При проведении системного анализа необходимо учитывать обратные связи, при возможности придав им количественную форму.

Пятый этап анализа, называется «работа с моделью». Его лучше всего делать на ПЭВМ в форме диалога. Путём замены отдельных параметров экономико-математической модели (коэффициентов, ограничений), которые характеризуют те или иные факторы производства, определяют значение функции. Строится модель системы на основе информации, которую получили на предыдущих этапах. В модель вводят данные работы, какого либо предприятия и получают в числовом выражении параметры модели.

На последнем шестом этапе анализа проводят непосредственную работу с моделью. Это значит – объективная оценка результатов хозяйственной деятельности, комплексное выявление резервов для повышения эффективности производства.

Основной ценность системного экономического анализа является то, что в процессе его проведения строится логическо-методологическая схема, она соответствует внутренним связям факторов и показателей, где открывает широкие возможности для применения математических методов и электронной вычислительной техники.

Похожие работы

... человеческого генотипа показали, что 99,9% генетической последовательности одинаковы и лишь 0,1% создает неповторимую индивидуальность каждого конкретного человека. Сказанное означает, что системный подход к экономическому анализу в свете информационной технологии должен предусматривать разработку показателей, определяющих состояние системы, и выявление сигналов, вызывающих желательное изменение ...

... факторов делают анализ экономически несостоятельным. Мы видим, что оба определения метода экономического анализа верны, но каждое из них отражает различные свойства этого метода. Общим же является то, что важнейшей составляющей методики экономического анализа является системный подход к изучению объекта анализа. Системный подход - это направление в методологии исследования, которое базируется ...

... через систему связей оказывают влияние на состояние остальных, поэтому поддержание баланса и гармонии между ними составляет главную задачу менеджмента. 2. Современное представление о системном подходе Итак, системный подход в управлении основывается на том, что всякая организация представляет собой систему, состоящую из частей, каждая из которых обладает своими собственными целями. ...

... на личностные особенности работника и его взаимоотношения с управленцами, потом – на более комплексное и рациональное, с учетом постоянных изменений, управление. Глава 3. Применение системного подхода в практике управления организацией 3.1 Разновидности системного подхода Существует несколько разновидностей системного подхода. Комплексный подход при анализе учитывает внутреннюю ...

0 комментариев