Российский государственный торгово-экономический университет.

Факультет ресторанно-гостиничного

бизнеса и туризма

Курс 1

Группа РГБ-13д

КУРСОВАЯ РАБОТА

по дисциплине «Экономическая теория»

Тема: «Фондовый рынок как элемент рыночной инфраструктуры».

Работу выполнила студентка

Стромская

Ольга

Павловна

Научный руководитель:

доцент Гриднева Э.Ф.

Москва 2003

План работы:

1. Введение

2. Структура фондового рынка.

3. Инфраструктура рынка.

4. Фондовая биржа.

5. Профессиональные участники фондового рынка.

6. Капитал в форме ценных бумаг.

7. Первичный и вторичный рынок ценных бумаг.

8. Роль инвестора в рыночной экономике.

9. Проблема разрыва между собственностью и контролем.

10. Заключение.

Фондовый рынок как элемент рыночной инфраструктуры.

Введение.

Становление в России рыночных отношений привело не только к трансформации существовавших ранее форм и методов управления, изменению технологии функционирования товарных и финансовых рынков, модернизации всех сфер экономики. Свое второе рождение получили некоторые виды экономической деятельности, которые не требовались в условиях административной экономики, в частности фондовый рынок. Этот хорошо развитый в дореволюционной России рынок оказался после 1917г. разрушенным, были ликвидированы фондовые биржи, исчезли из обращения ценные бумаги, потерян круг профессионалов, работавших на этом рынке. В условиях плановой экономики движение финансовых потоков определялось только решениями экономических ведомств, поэтому фондовому рынку там не было места. На рубеже 90-х годов в России начался процесс возрождения фондового рынка. В настоящее время этот рынок развивается наиболее быстрыми темпами по сравнению с другими сегментами рыночной экономики. В высших учебных заведениях введена подготовка специалистов фондового рынка.

Кардинальные экономические реформы не могут считаться завершенными до тех пор, пока не будет создан эффективно действующий финансовый рынок, позволяющий привлечь в экономику инвестиционные ресурсы. Учитывая масштабы экономических преобразований, которые предстоит сделать в России в процессе структурной перестройки, необходимы колоссальные финансовые средства, которые не в состоянии предоставить ни бюджетная система, ни внутренние источники финансирования, имеющиеся на предприятиях. В этой связи роль и значение финансового рынка в развитии экономики трудно переоценить.

Структура фондового рынка.

Роль и значение фондового рынка в системе рыночных отношений определяются следующими факторами:

- привлечение свободных средств в виде инвестиций для развития производства;

- обеспечение перелива капитала из затухающих отраслей в быстро прогрессирующие отрасли;

- привлечение средств для покрытия дефицита федерального и местного бюджетов;

- возможность оценить состояние экономики по индикаторам фондового рынка;

- влияние на изменение темпов инфляции.

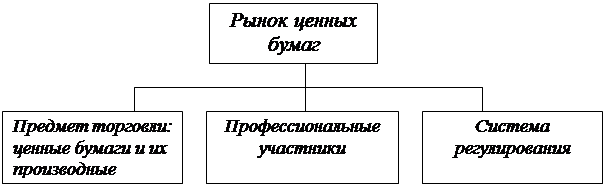

Рынок ценных бумаг, как любой другой рынок, представляет собой сложную организационно-правовую систему с определенной технологией проведения операций.

Схематично организацию рынка ценных бумаг можно представить в виде следующих взаимосвязанных элементов:

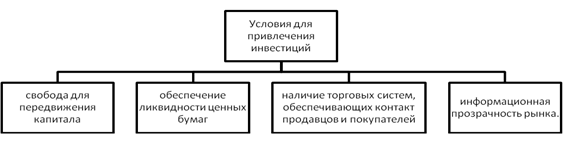

Основной целью рынка ценных бумаг является привлечение инвестиций в экономику. Для реализации этой цели необходимо наличие следующих условий:

- свобода передвижения капитала;

- обеспечение ликвидности ценных бумаг, которое достигается за счет большого числа продавцов и покупателей и небольших разниц в ценах продажи и покупки;

- наличие торговых систем, обеспечивающих контакт продавцов и покупателей;

- информационная прозрачность рынка.

Информация должна быть точной, правильной и содержательной. Поэтому большое внимание на фондовом рынке уделяется раскрытию информации со стороны:

- эмитентов о финансовом состоянии предприятия, о предстоящих выпусках ценных бумаг, крупных акционерах и т.д.;

- профессиональных участников фондового рынка о своей квалификации, условиях предоставления клиентам различных услуг, своих финансовых обязательств;

- организаторов торговли о правилах торговли, условиях листинга и т.п.;

- органов регулирования об изменениях нормативно-правовой базы, системе контроля за деятельностью на финансовом рынке и соблюдении правил работы.

Фондовый рынок является важнейшим механизмом, обеспечивающим эффективное функционирование всей экономики. В настоящее время в России рынок ценных бумаг только формируется одновременно со становлением рыночных отношений. На нем обращается специфический товар – ценные бумаги, которые сами по себе никакой ценности не имеют. Однако они являются титулами собственности, за ними стоят реальные активы, которые в основном и определяют стоимость конкретных ценных бумаг.

Учитывая особый характер деятельности на фондовом рынке, во всех странах введена жесткая система допуска организаций к работе на этом рынке. Для того чтобы осуществлять профессиональную деятельность на рынке ценных бумаг, организация должна получить лицензию на право работы с ценными бумагами.

Лицензирование деятельности на фондовом рынке в России проводится с 1992г. Первоначально эта функция была возложена на Министерство финансов РФ, которое выдавало лицензии инвестиционным институтам для работы на фондовом рынке в качестве:

- посредника (финансового брокера);

- инвестиционного консультанта;

- инвестиционной компании;

- инвестиционного фонда.

Одновременно Министерство финансов осуществляло лицензирование деятельности фондовых бирж и фондовых отделений товарных бирж.

По мере развития фондового рынка и расширения масштабов деятельности необходимо было иметь специальный государственный орган, который выполнял бы функции регулирования фондового рынка. В ноябре 1994г была создана Федеральная комиссия по ценным бумагам и фондовому рынку при правительстве РФ (ФКЦБ), которая обладает широкими полномочиями по регулированию фондового рынка и лицензированию деятельности. В соответствии с действующим порядком ФКЦБ осуществляет:

- лицензирование деятельности управляющих компаниями паевых инвестиционных фондов и регистрацию проспектов эмиссии данных фондов; - лицензирование деятельности специализированных регистраторов, ведущих реестры акционеров;- лицензирование брокерской и дилерской деятельности;

- лицензирование клиринговой деятельности;

- лицензирование деятельности по организации торговли ценными бумагами.

Кроме профессиональных участников рынка ценных бумаг, на данном рынке работает большое число институциональных инвесторов, в частности:

- банки;

- негосударственные пенсионные фонды;

- страховые компании.

Данные организации обладают значительными финансовыми ресурсами, которые попадают на фондовый рынок и во многом определяют складывающуюся на рынке ситуацию.

Инфраструктура рынка.Развитие рынка и усложнение его структуры объективно вызывали формирование и совершенствование его инфраструктуры. Инфраструктура рынка – это система специализированных организаций, призванных содействовать функционированию отдельных рынков.

В частности, на рынках товаров и услуг функционирует система оптовой и розничной торговли, товарные биржи. Предприятия торговли выступают в качестве первых элементов инфраструктуры рынка, благодаря которым происходит упорядочение движения товарных потоков, собирается необходимая информация о положении дел на отдельных рынках товаров и услуг.

Другим важнейшим элементом рыночной инфраструктуры являются фондовые биржи. Это место, где находят друг друга продавец и покупатель ценных бумаг, где цены на эти бумаги определяются спросом и предложением на них, а сам процесс купли-продажи регламентируется правилами и нормативами.

Фондовая биржа.

Вначале появились товарные биржи, на которых обращались стандартные, взаимозаменяемые товары. Затем по мере развития из товарных бирж вышли фондовые отделы товарных бирж и фондовые биржи. XVI-XVIIвв. – период развития бирж. В 1531-1538гг. появились крупные биржи в Амстердаме, Антверпене. C 1607г. начала действовать Амстерамская фондовая биржа, был отобран механизм биржевых спекуляций. В 1705г. фондовая биржа появилась в России (в Петербурге). До середины XX в. (почти 200 лет) лидирующее положение занимала Лондонская фондовая биржа, затем первенство перешло к американской бирже в Нью-Йорке. В 80-х годах она занимала первое место в мире по объему операций с ценными бумагами. В настоящее время существует около 150 бирж в мире. Некоторые из них (более 30) входят в Международную федерацию фондовых бирж (МФФБ), штаб-квартира которой находится в Париже. Целью МФФБ является координация структур рынков ценных бумаг и обеспечение равных прав для всех акционеров. На ежегодных совещаниях МФФБ рассматриваются такие вопросы, как законодательство и регулирование торговли ценными бумагами, влияние экономической политики на фондовый рынок, развитие технологии биржевого дела и др.

Биржа – это некоммерческая организация, то есть бесприбыльная организация, освобожденная от уплаты налога на прибыль. Для покрытия расходов по организации биржевой торговли с участников взимается ряд платежей (налог на сделку, заключенную в торговом зале; плата компаний за включение их ценных бумаг в биржевой список; ежегодные взносы членов биржи и т.п.). Все эти взносы и составляют основные статьи доходов биржи, которые идут на содержание учреждения биржи и заработную плату ее служащим.

В качестве товара на фондовой бирже выступают ценные бумаги, а в качестве цен на эти товары – курсы этих бумаг. Способ назначения цены на бирже аукционный – ее выкрикивают. Существуют и электронные биржи, но преимущество остается за классическими биржами.

На бирже могут продаваться не все товары, а только допущенные на нее. Да и способы купли-продажи значительно разнообразнее и более регламентированы. Товары, попадающие на биржу, обязательно проходят процедуру листинга, включение ценных бумаг в котировальный список («лист») биржи, после чего такие ценные бумаги называются списочными. Для того чтобы попасть в этот список, ценные бумаги предприятий должны отвечать определенным требованиям, предъявляемым биржей. В частности, эти требования касаются уровня выручки, величины рабочего капитала, рыночной цены выпуска ценных бумаг, объема размещаемых ценных бумаг путем открытой подписки и т.п. Эти требования могут быть различны на разных биржах. После предоставления заявки на листинг специальная комиссия на бирже изучает ее, и в случае удовлетворения взаимных требований предприятие подписывает с биржей официальное соглашение о листинге.

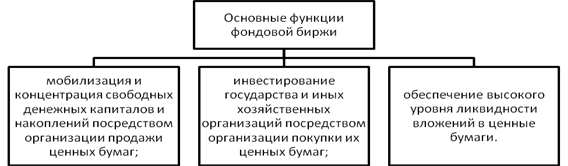

Основными функциями биржи являются мобилизация временно свободных денежных средств через продажу ценных бумаг, установление их рыночной стоимости, перелив капитала между отраслями, компаниями и сферами, обращение ценных бумаг на вторичном рынке, создание постоянно действующего рынка для более качественных ценных бумаг, определение цен на ценные бумаги (способствует их формированию), распространение информации о ценных бумагах, котирующихся на бирже (принцип «информационной прозрачности»), поддержание профессионализма участников торгов и в определенной мере контроль за их деятельностью, сведение покупателя и продавца с целью заключения сделки. Биржа является барометром деловой активности, индикатором рыночной конъюнктуры, отражает циклический характер воспроизводства.

Процесс торговли происходит только в специально отведенном месте на бирже – торговом зале, который разбит на секции («ямы» или «круги»), в которых ведется торговля одним определенным видом ценных бумаг или работа по совершению сделок с теми или иными ценными бумагами ведется по расписанию. Торговлю в «яме» ведут сразу несколько профессионалов (брокеров, дилеров, специалистов), их число может доходить до 75 и более человек. Естественно, что в такой толпе («яма» традиционно 8-12 метров в диаметре) найти какого-либо конкретного человека трудно. Для облегчения этой задачи на одежде каждого из брокеров могут находиться крупные цифры и буквы. Эти обозначения необходимы и посыльным, которые доставляют приказы о купле-продаже своим брокерам «на паркете». Такая ситуация возникает тогда, когда клиент, желающий совершить сделку, передает заявку во время биржевой сессии дежурящему у телефона в помещении биржи посыльному. Получив распоряжение, клерк передает его в «яму» через посыльного, одновременно записывая решение о купле или продаже с отметкой о времени получения поручения клиента. Сведения о желании заключить определенную сделку передаются особым, хорошо известным всем участникам торгов способом. Сведения выкрикиваются и сопровождаются определенными жестами. Получив через посыльного распоряжения клиента, брокер записывает их на специальном бланке. Когда цены выходят за допустимые для брокера рамки, он рвет свои карточки и подбрасывает их вверх. Это означает, что работа брокера под этим распоряжением пока закончилась безрезультатно. В случае, если сделка заключена, брокер вносит на свой специальный бланк номер своего контрагента, время заключения сделки, месяц ее ликвидации, цену и объем продажи (или покупки). Эти данные немедленно передаются присутствующим в каждой «яме» наблюдателям биржи и в компьютерную систему счета. Информация о цене поступает на специальное табло торгового зала биржи, а также передается на другие биржи и биржевым службам информационных компаний, после чего заносится в информационный банк данных и используется при расчетах «текущей» цены (курса).

Профессиональные участники фондового рынка.

Для того чтобы фондовый рынок эффективно выполнял возложенные на него функции, необходимо создание инфраструктуры рынка ценных бумаг, наличие специализированных организаций, осуществляющих тот или иной вид деятельности на фондовом рынке. Эти организации реализуют свою деятельность на фондовом рынке как исключительную, вследствие чего их называют профессиональными участниками фондового рынка.

В России профессиональными участниками фондового рынка могли быть юридические и физические лица (зарегистрированные в качестве предпринимателей), которые занимаются профессиональной деятельностью на рынке ценных бумаг. С принятием постановления ФКЦБ №50 физические лица (зарегистрированные в качестве предпринимателей) не могут выступать в качестве профессиональных участников рынка ценных бумаг. В соответствии с законом «О рынке ценных бумаг» существуют следующие виды профессиональной деятельности:

1) Брокерская деятельность – совершение операций с ценными бумагами в интересах клиента по договору поручения или договору комиссии. По договору поручения брокер действует в качестве поверенного, т.е. он заключает сделку от имени клиента и за его счет. В данном случае главная задача брокера – найти для клиента на рынке ценные бумаги, которые его бы устраивали по цене. Осуществляя сделку по договору комиссии, брокер действует в качестве комиссионера и заключает сделку от своего имени, но за счет клиента. В данном случае клиент, заключив с брокером договор комиссии, перечисляет ему денежные средства на покупку ценных бумаг, которые у брокера учитываются на забалансовых счетах «депо». Условиями договора может быть предусмотрено, что брокер имеет право хранить денежные средства клиента, предназначенные для покупки ценных бумаг или полученные от продажи ценных бумаг. Эти денежные средства брокер может использовать для извлечения прибыли, если это предусмотрено договором комиссии. Часть прибыли брокер обязан перечислить клиенту.

2) Дилерская деятельность состоит в купле-продаже ценных бумаг юридическим лицом от своего имени и за свой счет путем публичного объявления цен покупки и (или) продажи с обязательством исполнения сделок по этим ценным бумагам по объявленным ценам.

Особенностью российского законодательства по ценным бумагам является то, что если дилер не предложил существенных условий совершения сделки, кроме цены, то он обязан заключить договор купли-продажи на существенных условиях, предложенных другим участником сделки. В случае уклонения дилера от заключения договора на условиях клиента по объявленным дилером котировкам, к нему может быть предъявлен иск о принудительном заключении такого договора и возмещения клиенту понесенных убытков.

Являясь профессиональным участником фондового рынка и располагая соответствующей информацией, дилер обладает бесспорными преимуществами по сравнению с клиентами. Поэтому законодательство всех стран предусматривает комплекс мер, защищающих клиентов. Дилер обязан:

- действовать исключительно в интересах клиентов;

- обеспечивать своим клиентам наилучшие условия исполнения сделок;

- доводить до клиентов всю необходимую информацию о состоянии рынка, эмитентов, ценах спроса и предложения, рисках и др.;

- не допускать манипулирования ценами и понуждения к совершению сделки путем предоставления умышленно искаженной информации об эмитентах, ценных бумагах, динамике изменения цен и др.;

- совершать сделки по купле-продаже ценных бумаг в соответствии с поручением клиентов в первоочередном порядке по отношению к дилерским операциям, если дилер совмещает свою деятельность с брокерской деятельностью.

3) Деятельность по управлению ценными бумагами – это осуществление юридическим лицом или индивидуальным предпринимателем управления переданными ему во временное владение ценными бумагами. Для передачи ценных бумаг в управление оформляется договор доверительного управления, по которому учредитель управления передает доверительному управляющему на определенный срок ценные бумаги или денежные средства, предназначенные для приобретения ценных бумаг. Доверительный управляющий осуществляет управление в интересах учредителя управления или указанных этим лицом третьих лиц.

4) Деятельность по определению взаимных обязательств (клиринг). Клиринговая деятельность - деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним.

5) Депозитарная деятельность – оказание услуг, связанных с хранением сертификатов ценных бумаг и (или) учетом и переходом прав на ценные бумаги. Депозитарной деятельностью могут заниматься только юридические лица на основании лицензии, выдаваемой ФКЦБ. Лицо, осуществляющее такую деятельность, именуется депозитарием. Клиент, пользующийся услугами депозитария, называется депонентом. Ему открывается счет депо, на котором учитываются ценные бумаги депонента и производятся записи обо всех операциях, совершенных депонентом с ценными бумагами.

6) Деятельность по ведению реестра владельцев ценных бумаг – сбор, фиксация, обработка, хранение и представление зарегистрированным лицам и эмитентам данных из системы ведения реестра. Реестр ведется только по именным ценным бумагам с целью идентификации владельцев ценных бумаг. Вести реестр может только непосредственно эмитент или специализированная организация, имеющая лицензию на этот вид деятельности. Юридическое лицо, осуществляющее ведение реестра, именуется специализированным реестром. Эмитент имеет право вести реестр в том случае, если число владельцев ценных бумаг не превышает 500.

Капитал в форме ценных бумаг.

Капитал может быть представлен в ценных бумагах: в акциях, облигациях, векселях и других их формах. Его возникновение и обращение тесным образом связаны с функционированием рынка реальных активов, т.е. рынка, на котором происходит купля-продажа материальных ресурсов. С появлением ценных бумаг, или фондовых активов, происходит как бы раздвоение капитала. С одной стороны, существует реальный капитал, представленный производственными фондами, с другой – его отражение в ценных бумагах.

Появление этой разновидности капитала связано с развитием потребности в привлечении все большего объема кредитных ресурсов вследствие усложнения и расширения коммерческой и производственной деятельности. Таким образом, фондовый рынок исторически начинает развиваться на основе ссудного капитала, так как покупка ценных бумаг означает ничто иное, как передачу части денежного капитала в ссуду, а сама бумага получает форму кредитного документа, в соответствии с которым ее владелец приобретает право на определенный регулярный доход, представленный в виде процентов или дивидендов на отданный взаймы капитал. Ценная бумага (титул собственности), которая возникает в результате такой операции, сохраняет за ее владельцем право собственности на отданный взаймы капитал и, кроме того, дает право на его увеличение за счет процента или дивиденда.

Появившись, такой капитал начинает жить самостоятельной жизнью. Это проявляется в том, что его рыночная стоимость (совокупная курсовая цена бумаг) изменяется не только под влиянием функционирования реальных активов, которые олицетворяют ценные бумаги, но также (а часто и в наиболее существенной степени) в зависимости от других факторов, таких, например, как политические события. Стоимость фондовых активов может колебаться в больших пределах по отношению к размеру производственных фондов фирм, как превышая их в несколько раз, так и сокращаясь практически до нуля. Независимая от реальных активов жизнь ценных бумаг проявляется также в самостоятельном обращении на рынке. Такое положение становится возможным в силу того, что, во-первых, в результате акта ссуды происходит отделение капитала-собственности от капитала-функции и, во-вторых, ценная бумага представляет собой потенциальный денежный капитал, обладающий высокой степенью ликвидности.

Ценная бумага – это денежный документ, удостоверяющий право на получение дохода вследствие вложения ее владельцем средств в то или иное предприятие или в заем, а также возможность передачи денежных или иных прав, вытекающих из нее, другому лицу.

В зависимости от того, в какой форме инвестор предоставляет капитал эмитенту и как эти средства отражаются в имущественном комплексе предприятия, различают долевые и долговые ценные бумаги.

Долевая ценная бумага закрепляет права владельца на часть имущества предприятия при его ликвидации, подтверждает участие владельца в формировании уставного капитала, дает право на получение части прибыли и на участие в управлении предприятием. К долевым ценным бумагам относятся акции, сертификаты акций, инвестиционные паи.

Долговая ценная бумага отражает отношения займа между ее владельцем и эмитентом, который обязуется ее выкупить в установленный срок и выплатить определенный процент. Примером долговых ценных бумаг являются облигации.

В зависимости от того, каким образом осуществляется реализация прав, закрепленных ценной бумагой, различают:

- предъявительские ценные бумаги – права, удостоверенные данной бумагой, принадлежат лицу, которое представляет ее;

- именные ценные бумаги – предусматривают однозначную индексацию всех их владельцев. С этой целью эмитент или специализированный регистратор ведут реестр владельцев именных ценных бумаг;

- ордерные ценные бумаги – права по ним могут принадлежать названному в ценной бумаге лицу, которое само осуществляет эти права или назначает своим распоряжением (приказом) другое правомочное лицо. Права по ордерной ценной бумаге передаются путем совершения на этой бумаге передаточной подписи – индоссамента. Примером ордерных ценных бумаг являются вексель и чек.

В соответствии с законодательством РФ на российском фондовом рынке допущены к обращению следующие виды ценных бумаг: государственные облигации, облигации, вексель, чек, депозитные сертификаты, сберегательные сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акции, приватизационные ценные бумаги; опционы, варранты, жилищные сертификаты; инвестиционный пай.

Первичный и вторичный рынок ценных бумаг.

Рынок ценных бумаг подразделяется на первичный рынок и вторичный рынок. Термин «первичный рынок» относится к продаже новых выпусков ценных бумаг. В результате продажи акций и облигаций на первичном рынке эмитент получает необходимые ему финансовые средства, а бумаги оседают в руках первоначальных покупателей. Вслед за этим первоначальный инвестор вправе перепродать эти бумаги другим лицам, а те в свою очередь свободны перепродавать их следующим вкладчикам. Последующие перепродажи бумаг образуют вторичный рынок, на котором уже не происходит аккумулирования новых финансовых средств для эмитента, а имеет место только перераспределение ресурсов среди последующих инвесторов. Без полнокровного вторичного рынка нельзя говорить об эффективном функционировании первичного рынка. Создавая механизм для немедленной перепродажи бумаг, вторичный рынок усиливает к ним доверие со стороны вкладчиков, стимулирует их желание покупать новые фондовые ценности и тем самым способствует более полному аккумулированию ресурсов общества в интересах производства. При отсутствии вторичного рынка или его слабой организации последующая перепродажа ценных бумаг была бы невозможна или затруднена, что оттолкнуло бы инвесторов от покупки всех или части бумаг. В итоге общество осталось бы в проигрыше, так как многие, особенно новейшие предприятия и начинания, не получили бы необходимой финансовой поддержки.

В структуре вторичного рынка выделяют биржевой и внебиржевой оборот ценных бумаг.

Термин «биржевой оборот» означает куплю-продажу ценных бумаг на бирже. Внебиржевой оборот означает куплю-продажу бумаг вне стен биржи посредством прямого согласования условий сделки между продавцом и покупателем. На биржу допускаются не все компании, а только те из них, которые отвечают установленным на бирже правилам. Тот факт, что бумаги какой-либо фирмы котируются (т.е. продаются и покупаются) на бирже, является для нее престижным. Одновременно биржа не допускает к биржевому обороту бумаги второразрядных компаний.

Каждая биржа устанавливает свои требования к приему ценных бумаг. Поэтому бумаги некоторых компаний могут котироваться на одной и не котироваться на другой бирже. Во внебиржевом обороте котируются бумаги обычно второразрядных компаний; бумаги некоторых фирм могут одновременно обращаться как в биржевом, так и во внебиржевом обороте.

Внебиржевой оборот действует на основе телефона, телекса, компьютерной сети, объединяющих в единый организм проводами связи тысячи инвестиционных фирм. Если биржевой рынок доступен только для солидных корпораций, то внебиржевой – практически любой компании. Для этого необходимо только чтобы нашлась брокерская фирма, которая согласилась бы поддержать вторичный рынок по данному виду бумаг

Роль инвестора в рыночной экономике.

В последние десятилетия инвестор стал ключевым звеном рыночной экономики, на его потребности ориентируется весь фондовый рынок. Часть финансовых потоков может проходить мимо эмитентов, часть – обходить финансовых посредников. Но ни один инвестиционный поток не может существовать без связи с инвесторами.

Инвесторы получают прибыль при помощи специального инструмента – ценных бумаг, которые независимо от названия выполняют одну и ту же функцию – распределение доходов от эксплуатации капитала. Такие доходы призваны обеспечивать будущее инвесторов гораздо надежнее, чем накопленные деньги. Последние лишь обслуживают товарный оборот, а ценные бумаги как показатели инвестиций отражают создаваемое обществом реальное национальное богатство. Поэтому распределение прибыли на основе инвестиций в ценные бумаги экономически наиболее справедливо. Инвестор, отказываясь от немедленного товарного потребления, добровольно перераспределяет свои личные доходы в пользу дальнейшего развития производства. Поэтому доходы, на которые он рассчитывает в будущем, становятся базой для утверждения социальной справедливости в обществе.

Проблема разрыва между собственностью и контролем.Около 90% объема промышленной продукции в сегодняшней России производится в негосударственном секторе экономики, главным образом на крупных корпоративных предприятиях. Как показывает мировой опыт, важнейшей предпосылкой ускоренного роста экономики корпоративного типа является не политическая стабильность в государстве и даже не низкий уровень налогообложения, а оптимальный баланс интересов собственников и управляющих на предприятиях и фирмах.

Потенциальные собственники в нашей стране уже есть – это владельцы акций приватизированных предприятий. Их может стать больше в случае, если инвестирование личных сбережений в производственный капитал будет в России экономически выгодным. Согласно проведенным исследованиям, около 60% акционерного капитала на крупных российских предприятиях принадлежит собственникам, индивидуальная доля которых не превышает 5%. Именно они выступают формальными владельцами предприятий, вынужденными доверять управление своей собственностью не контролируемому ими менеджменту. Если учесть здесь и находящееся в аналогичном положении государство, являющееся собственником примерно 10% всего акционерного капитала, разрыв между собственностью и контролем становится еще более очевидным.

Таким образом, существование стабильной рыночной экономики невозможно без создания рынка ценных бумаг как института обеспечения реальных прав собственности на средства производства. Только этот рынок способен выполнять функции мобилизации мелких частных сбережений в целях осуществления производственных инвестиций и перераспределения финансовых ресурсов в наиболее эффективные секторы экономики.

Заключение.

Как уже упоминалось ранее, возникновение и обращение фондового рынка тесным образом связаны с функционированием рынка реальных активов. Исходя из определения инфраструктуры, можно сказать что он является специализированной организацией, необходимой для обслуживания рынка материальных ресурсов. Прежде всего, его «помощь» состоит в привлечении инвестиций в производство; по изменению курса акций можно делать выводы об экономической стабильности предприятия и о ценах на производимую продукцию; кроме того можно проследить связь и с рынком труда, так как на фондовой бирже и в различных брокерских конторах занято большое количество людей.

Итак, мы рассмотрели функционирование фондового рынка с различных сторон. Роль этого рынка в развитии и процветании экономики любой страны, в том числе и России, очень велика. Развитие в стране рынка ценных бумаг направлено на мобилизацию финансовых ресурсов, их рациональное использование и перераспределение на основе конкуренции между предприятиями для более быстрого экономического развития, поскольку обращение ценных бумаг является необходимым элементом рыночной экономики.

Список использованной литературы.

Федеральный закон от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг» (с изменениями от 26 ноября 1998 г., 8 июля 1999 г., 7 августа 2001 г.) Берзон Н.И., Учебное пособие для высших учебных заведений экономического профиля «Фондовый рынок», Москва, Вита-пресс, 1998. Иохин В.Я., Учебник «Экономическая теория», Москва, Юристъ, 2000. Иохина И.В., Учебное пособие «Организация фондового рынка», Москва, МГУК, 1999. Курс экономической теории под общ. ред. Чепурина М.Н., Киселевой Е.А. Киров,1994. Сизов Ю. Стратегический подход к регулированию рынка ценных бумаг. // Вопросы экономики. 2001г., №11.Похожие работы

... между различными субъектами хозяйственной жизни. В итоге функционирование вторичного рынка обеспечивает постоянную структурную перестройку экономики в целях повышения её рыночной эффективности и выступает столь же необходимым для существования фондового рынка, как и первичный рынок. Однако роль вторичного рынка этим не ограничивается. Вторичный рынок обеспечивает ликвидность ценных бумаг, ...

... Брянска), Киевская, Бакинская и ряд других. Все они содействовали развитию товарно-денежных отношений в стране, ее экономическому подъему, утверждению на пути рыночной экономики. В стране действовали и такие элементы рыночной инфраструктуры, как таможни, страховые общества, налоговые службы, различные аукционы и т. д. Эволюционное экономическое развитие Российской экономики было прервано Первой ...

... паперів. Для багатьох інвесторів представляється психологічно більш комфортним мати фіксований щорічний прибуток, а наприкінці обговореного терміна повернення усієї вкладеної колись суми. 3. Розвиток фондових бірж в Україні. У Україні прийнятий і діє ряд нормативних актів, що заклали основу для функціонування цінних паперів. Одним із головних нормативних актів, що регулюють взаємовідносини між ...

... схема анализа фондового рынка Анализ фондового рынка Украины ставит своей целью исследование текущего состояния фондового рынка Украины и определение направления его развития. Для достижения данной цели поставлены следующие задачи: 1. анализ макроэкономических показателей развития экономики Украины в целом; 2. анализ показателей развития ...

0 комментариев