Навигация

Фондовая биржа, как элемент рыночной инфраструктуры

43564

знака

0

таблиц

1

изображение

Тема: Фондова біржа як елемент ринкової інфраструктури. .

З М І С Т

Вступ

1. Поняття, суб'єкти і класифікація.

2. Основні види операцій.

3. Розвиток фондових бірж в Україні.

Висновки ЛітератураВступ

Ринок цінних паперів. Фіктивний капітал. Випущені акціонерними товариствами акції й облігації поступають в обіг, створюючи ринок цінних паперів. Про масштаби цього ринку свідчить той факт, що сьогодні в капіталістичних країнах вартість всіх акцій і облігацій, що знаходяться в обігу, перевищує річний обсяг їх валового національного продукту. Більша частина цінних паперів реалізується через спеціально створений інститут - фондову біржу (цінні папери іноді називають фондами).

Акціонерний капітал живе як би подвійним життям, маючи дві форми існування. З одного боку, це дійсний капітал, що реально функціонує в системі суспільного відтворення. З другий капітал, поданий у формі цінних паперів. Капітал, інвестований у цінні папери, існує як би в особливій системі координат, і його динаміка безпосередньо визначається станом, кон'юнктурою ринку цінних паперів, далеко не завжди адекватно відображаючи реальні економічні процеси.

Саме цей двійник реального капіталу, називаний фіктивним капіталом, що має особливий рух поза кругообігом дійсного капіталу, як специфічний товар і обертається на фондовій біржі.

Категорія фіктивного капіталу відбиває подальший розвиток капіталізму, і по мірі монополізації виробництва її значення зростає. Джерело прибутків по фіктивному капіталу цілком схований. Створюється уявлення, що цінні папери мають здібність приносити прибуток самі по собі. Особливо це виявляється в облігаціях державних позик, коли держава непродуктивно розтрачує отримані кошти. Ця форма фіктивного капіталу не тільки не має вартості, але часто і не представляє ніякого реального капіталу: адже відсотки по облігаціях виплачуються в основному за рахунок податків.

В даний час, у зв'язку зі значним розвитком державного сектору в економіці і збільшенням розмірів державного боргу, ринок цінних паперів усі більше заповнюється цінними паперами, що випускаються урядами. Особливо це помітно в тих країнах, де фондові біржі прямо контролюються урядами й активно використовуються для рефінансування державного бюджету, наприклад, Італія, у меншому ступені Німеччина. Зрощування монополій і держави виявляється в їх спільних операціях із фіктивним капіталом.

Держава усе частіше виступає на ринку цінних паперів як боржник, кредитор і гарант здійснюваних операцій. У епоху, коли інфляція, насамперед у результаті зростаючих дефіцитів державного бюджету, набуває широкого розмаху, зв'язок фіктивного капіталу з державою збільшує інфляційні процеси, і усе більший контроль держави над операціями з фіктивним капіталом для покриття бюджетного дефіциту може привести до виникнення кризових ситуацій.

1. Поняття, суб'єкти і класифікація.

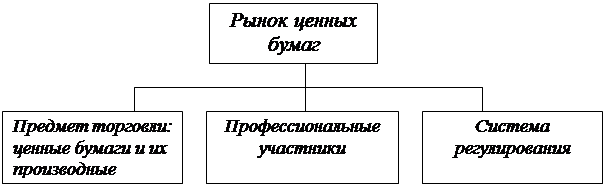

Фондова біржа являє собою певним чином організований ринок, на якому власники цінних паперів здійснюють через членів біржі, що виступають у якості посередників, операції купівлі - продажу. Контингент членів біржі складається з індивідуальних крамарі цінними паперами і кредитно-фінансових інститутів.

Коло паперів, із якими здійснюються операції, обмежений. Щоб потрапити до числа компаній, папери яких допущені до біржової торгівлі (іншими словами, щоб бути прийнятої до котування), компанія повинна задовольняти виробленим членами біржі вимогам у відношенні обсягів продаж, розмірів одержуваної прибули, числа акціонерів, ринкової вартості акцій, періодичності і характеру звітності і т.д. Члени біржі або державний орган, що контролює їх діяльність, установлює правила ведення біржових операцій; режим, що регулює допуск до котування. Разом із порядком проведення операцій вони утворюють серцевину біржі як механізму, що обслуговує рух цінних паперів.

Фондова біржа - це насамперед місце, де знаходять один одного продавець і покупець цінних паперів, де ціни на ці папери визначаються попитом і пропозицією на них, а самий процес купівлі-продажу регламентується правилами і нормами, тобто це певним чином організований ринок цінних паперів.

У якості товару на цьому ринку виступають цінні папери - акції, облігації і т.п., а в якості цін цих товарів - курси цих паперів. Встає питання: як співвідносяться між собою поняття ринок і біржа, біржа й аукціон?

Загальне в біржі з ринком - установлення цін товарів у залежності від попиту і пропозицій на них. Але, на відміну від ринку, на біржі можуть продаватися не всі товари, а тільки допущені на неї, це з одного боку, а з другого, способи купівлі-продажу на біржі значно різноманітніші, ніж на ринку, але, більш регламентовані

Що стосується аукціону, то про нього на біржі нагадує спосіб призначення ціни: її викрикують. У вік електроніки така система може показатися лише данню традиції, але, на думку біржовиків, вона виконує ряд корисних функцій: створює необхідну ринкову атмосферу, забезпечує публічність торгів. При однаковій ціні на запропоновані товари вони скоріше дістануться тому, хто голосно викрикнув ціну, тому "голосові дані" на біржі, як і на аукціоні, мають чимале значення але, на відміну від аукціону, ціни на товари на біржах не тільки зростають стосовно стартових, але і падають.

Отже, біржа має у своїх характеристиках як риси історичних попередників, (таких як ринки, ярмарки, аукціони), так і власну специфіку.

Ознаки класичної фондової біржі:

1) це централізований ринок, із фіксованим місцем торгівлі, тобто наявністю торгової площадки;

2) на даному ринку існує процедура підбору найкращих товарів (цінних паперів), що відповідають певним вимогам (фінансова стійкість і значні розміри емітента, масовість цінного паперу, як однорідного і стандартного товару, масовість попиту, чітко виражена коливаємість цін і т.ін.);

3) існування процедури підбору кращих операторів ринку в якості членів біржі;

4) наявність тимчасового регламенту торгівлі цінними паперами і стандартних торгових процедур;

5) централізація реєстрації операцій і розрахунків по ним;

6) встановлення офіційних (біржових) котувань;

7) нагляд за членами біржі (із позицій їх фінансової стійкості, безпечного ведення бізнесу і дотримання етики фондового ринку).

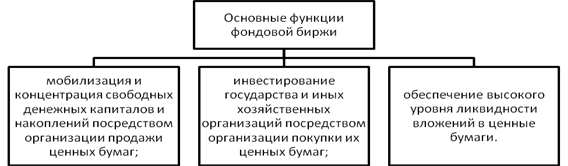

Функції фондової біржі:

а) створення постійно діючого ринку;

б) визначення цін;

в) поширення інформації про товари і фінансові інструменти, їх ціну умови обігу;

г) підтримка професіоналізму торгових і фінансових посередників;

д) вироблення правил;

е) індикація стану економіки, її товарних сегментів і фондового ринку.

Усього у світі біля 150 фондових бірж, найкрупнішими є наступні: Нью-Йоркська, Лондонська, Токійська, Франкфуртська, Тайванська, Сеульська, Цюріхська, Парижська, Гонконгська і біржа Куала Лумпур.

Прагнення власників однакових цінних паперів зійтися в одному місці випливає з характеру акцій і облігацій як товарів, біржових по своєму походженню. Але акціонерні товариства, хоча і виникали як великі для свого часу підприємства, не могли претендувати на охоплення своєю діяльністю всієї території країни. Виходить, і свої акції вони могли збувати в основному там, де базувалися і були відомі. Тому фондові біржі організуються в центрах великих економічних районів. Це загальна закономірність. Надалі шляхи розвитку можуть бути різними.

Найбільше логічно висування на передній план біржі, що знаходиться в головному фінансовому центрі країни. На цій біржі концентруються акції компаній, що довели масштаби своїх операцій до загальнонаціональних. Провінційні ж біржі поступово марніють. Так складається моноцентрична біржова система. У найбільше закінченому вигляді вона існує в Англії. Власне, серед офіційних біржових назв уже немає Лондонської біржі, однієї з найстарших у світі. З недавніх часів вона іменується Міжнародною фондовою біржею, оскільки вона увібрала в себе не тільки всі біржі Великобританії, але й Ірландії. Моноцентричними є також біржові системи Японії, Франції.

У той же час у країнах, улаштованих по федеративному зразку, більш можливе формування поліцентричної біржової системи, при котрої приблизно рівноправні кілька центрів фондової торгівлі. Так сталося в Канаді, де лідирують біржі Монреалю і Торонто, в Австралії - біржі Сіднея і Мельбурна.

Фондовий ринок США в цьому плані специфічний - він настільки великий, що знайшлося місце і для загальновизнаного лідера - Нью-йоркської фондової біржі, і для ще однієї значної біржі, також розташованої в Нью-Йорку, головному фінансовому центрі, - Американської фондової біржі, і для провінційних бірж. Число останніх за післявоєнні роки скоротилося, але вони залишилися досить міцно стоять на ногах. Тому біржову систему США доводиться класифікувати як побудовану за змішаним типом.

Світовий досвід свідчить, що можливі варіанти кількості бірж у країні. У Швеції, Франції, Англії усього по одній фондовій біржі на країну. У ФРН 80% цінних паперів зосереджені на фондовій біржі у Франкфурті-на-Майні, а залишившиєся 20% разкідані по семи дрібним біржам. На біржі в Нью-Йорку котируються акції самих солідних акціонерних товариств, всі інші - на інших більш дрібних біржах.

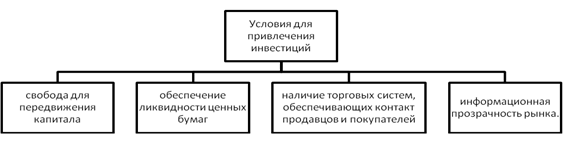

Значення фондової біржі для ринкової економіки виходить за рамки організованого ринку цінних паперів. Фондові біржі зробили переворот у проблемі ліквідності капіталу. "Диво" уявлялося в тому, що для інвестора практично стерлися різниці між довгостроковими і короткостроковими вкладеннями коштів. Цілком реальні в часу побоювання омертвити капітал стримували підприємницький запал. Але в міру розвитку операцій на фондових біржах склалося становище, коли для кожного окремого акціонера інвестиції (інвестований в акції капітал) мають майже такий же ліквідний характер, як готівка, тому що акції в будь-який момент можуть бути продані на біржі.

Біржі можуть бути засновані державою як суспільні заклади. У Франції, Італії і ряді інших країн фондові біржі вважаються суспільними установами. Це, правда, виражається лише в тому, що держава дає приміщення для біржових операцій. Біржовики вважаються представниками держави, але діють як приватні підприємці, за свій рахунок.

Біржі можуть бути засновані і на принципах приватного підприємництва, наприклад, як акціонерне товариство. Така організація бірж характерна для Англії, США.

Фондова біржа виступає в якості торгового, професійного і технологічного ядра ринку цінних паперів, крім того, біржа є підприємством.

У міжнародній практиці існують різні організаційно-правові форми бірж:

* неприбуткова корпорація (Нью-Йоркська біржа);

* неприбуткова членська організація (Токійська біржа);

* товариство з обмеженою відповідальністю (Лондонська і Сіднейська біржі);

* напівдержавна організація (Франкфуртська біржа);

* інші форми.

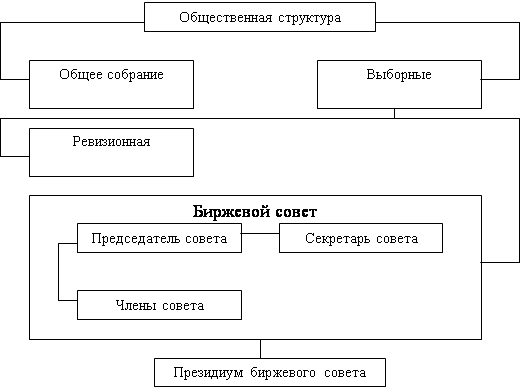

Управління біржею. Загальне керівництво діяльністю біржі здійснює рада директорів. У своїй діяльності вона керується статутом біржі, у якому визначаються порядок управління біржею, склад її членів, умови їх прийому, порядок утворення і функції біржових органів.

Для повсякденного керівництва біржею і її адміністративним апаратом рада призначає президента і віце-президента. Крім того, нагляд за всіма сторонами діяльності біржі здійснюють комітети, утворені її членами, наприклад, аудиторський, бюджетний, по системах (комп'ютери), біржовим індексам, опціонам.

Комітет по прийому членів розглядає заявки на прийняття в члени біржі. Комітет по арбітражу заслуховує, розслідує і регулює суперечки, що виникають між членами біржі, а також членами і їх клієнтами. Число і склад комітетів змінюються від біржі до біржі, але деякі із них обов'язкові. Це комітет або комісія з лістінгу, що розглядає заявки на включення акцій у біржовий список; комітет по процедурах торгового залу, що разом з адміністрацією визначає режим торгівлі (торгові сесії) і стежить за дотриманням інструкцій із діяльності в торговому залі, а також в інших випадках.

Біржа - це, як правило, не комерційні структури, тобто безприбуткові і тому звільнені від сплати корпоративного прибуткового податку. Для покриття витрат по організації біржової торгівлі біржа стягує з учасників цієї торгівлі ряд податків і платежів. Це податок на угоду, укладену в торговому залі; плата компаній за включення їх акцій у біржовий список; щорічні внески нових членів і т.ін. Ці внески і складають основні статті прибутку біржі.

Біржа забезпечує концентрацію попиту і пропозиції, але вона фізично не в змозі вмістити усіх, хто хотів би продати або купити ці папери. Ті, хто бере на себе функцію проведення біржових операцій, стають посередниками. Діяти вони можуть як на біржі, так і поза нею, оскільки далеко не всі папери котируються на біржах. На позабіржовому ринку формується коло посередників, на яких фактично покладається функція концентрації попиту і пропозиції. У просторі посередники роз'єднані, але вони зв'язані між собою й утворюють єдине ціле, постійно вступаючи в контакт один з одним.

Суб'єкти (учасники біржових операцій). В окремої фондовій операції задіяні три сторони - продавець, покупець, посередник. На початкових етапах модель дуже проста - один посередник зводить продавця з покупцем. При зростанні масштабів фондових операцій з'являється друга модель, і посередників уже двоє: покупець звертається до одного, продавець - до іншого й імовірність збігу мала. При ще більшій інтенсивності фондових операцій складається третя модель: тепер уже самі посередники потребують допомоги, і між ними з'являється ще один. Назвемо його центровим, а його контрагентів фланговими посередниками.

Подивимося на посередництво у фондових операціях з іншої точки зору. Посередник може діяти подвійно. По-перше, за свій рахунок, становлячись на час власником паперів і одержуючи прибуток як різницю між курсами покупки і продажі. На американському позабіржовому ринку таких посередників, як уже згадувалося, називають дилерами. По-друге, він може працювати за певний відсоток від суми операції, тобто за комісійну винагороду, просто приймаючи від своїх клієнтів доручення на купівлю-продаж акцій.

У першій і другій моделях операції посередник може виступати або в одній якості, або в іншої. У третій моделі дотримується поділ праці: центровий посередник працює за свій рахунок, а флангові - на комісійних засадах. Третя модель довгий час, аж до середини 80-х років, існувала на біржі в Лондоні, по ній дотепер функціонує Нью-Йоркська фондова біржа. Центровий посередник у Лондоні іменувався джоббером, у Нью-Йорку - фахівцем. Флангові посередники і там і там іменуються брокерами.

На розвиненому фондовому ринку однаковості в посередницьких операціях ні, - усі три моделі співіснують, своя "фондова ніша" знаходиться для кожній. Наприклад, брокер із великою клієнтурою одержує, крім інших, два доручення, причому курс і розмір пропозиції продати збігається з параметрами замовлення на покупку. Брокеру залишається тільки оформити операцію, із чим він благополучно справляється поодинці, не потребуючий послуг інших посередників.

П

ВИДИ ДІЯЛЬНОСТІ БІРЖІ НА РИНКУ ЦІННИХ ПАПЕРІВ

ари таких замовлень можуть утворюватися в біржовій юрбі, коли один брокер оголошує про наявному в нього пропозиції, а інший відразу відгукується - у нього парне замовлення (посередництво по другій моделі). Але багато доручень формулюються як умовні. Наприклад, "продати, якщо курс піднімається до... " Такі замовлення відразу виконати не можна. Отут і приходить на допомогу центровий посередник, а умовні доручення передаються йому фланговими посередниками. Відзначимо, що центрового посередника може замінити комп'ютер, і частково це вже робиться.![]()

![]()

![]()

![]()

![]()

Депозитарний збереження цінних паперів інвестора, виконання його доручень і організація надходження цінних паперів

Клірингова палата

розрахунки між учасниками біржових операцій на підставі заліку взаємних вимогАудитори

перевірка стану фінансово -господарської діяльності АТ. Аудитори самостійні і здійснюють свою діяльність під власну відповідальність, призначаються загальним збори акціонерів на певний строк

Юридична консультація

Вирішення заперечень між членами біржі,а також у випадку звертання клієнтів при виникненні заперечень між ними і членами біржі. Звичайно організуються постійні третейські суди (арбітражні комісії), рішення яких є обов'язковими і звичайно одержують силу судового рішення. Якщо відсутня згода між арбітрами, біржа назначает суперарбитра

Лістінгова комісія - здійснення процедур лістінга цінних паперів, включених у котирувальний лист. Лістінг - внесення акцій компанії в список акцій, що котируються на даній біржі.

Апарат біржі - повсякденне керівництво біржею на чолі з президентом і віце-президентом, призначеними Радою

Похожие работы

... выступают в качестве первых элементов инфраструктуры рынка, благодаря которым происходит упорядочение движения товарных потоков, собирается необходимая информация о положении дел на отдельных рынках товаров и услуг. Другим важнейшим элементом рыночной инфраструктуры являются фондовые биржи. Это место, где находят друг друга продавец и покупатель ценных бумаг, где цены на эти бумаги определяются ...

... между различными субъектами хозяйственной жизни. В итоге функционирование вторичного рынка обеспечивает постоянную структурную перестройку экономики в целях повышения её рыночной эффективности и выступает столь же необходимым для существования фондового рынка, как и первичный рынок. Однако роль вторичного рынка этим не ограничивается. Вторичный рынок обеспечивает ликвидность ценных бумаг, ...

... Брянска), Киевская, Бакинская и ряд других. Все они содействовали развитию товарно-денежных отношений в стране, ее экономическому подъему, утверждению на пути рыночной экономики. В стране действовали и такие элементы рыночной инфраструктуры, как таможни, страховые общества, налоговые службы, различные аукционы и т. д. Эволюционное экономическое развитие Российской экономики было прервано Первой ...

... рынков» [9, с 14-15]. Вывод Рассмотрев структурную и функциональную роли биржи можно утверждать, что современная рыночная экономика, уже не может существовать без ценных бумаг и фондовых бирж – они стали ее неотъемлемой частью. Биржа представляет собой, сложную систему; как организационной структуры, так и структуру проведение торгов. Биржа играет конструктивную роль в развитии фондового ...

0 комментариев