Ценные бумаги

Виды н формы

инвестиций

Основные показатели

эффект-ти проектов

Инвестиции

в инновации

Инвестиционные

риски

Срок

окупаемости

проекта

Такой порядок

передачи в

залог имущества

возможен, если

последующий

залог не запрещен

предшествующим

договором о

залоге

Иностранные

инвестиции

Лизинг и форфейтинг

Государственное

регулирование

инвестиционной

деятельности

Финансовый

раздел бизнес-плана

Инвестиционные

и подрядные

конкурсы

Инвестиционная

политика государства

на ближайшие

годы

Навигация

Финансовый раздел бизнес-плана

Экономика инвестиций (шпаргалка)

170187

знаков

4

таблицы

1

изображение

16 Финансовый раздел бизнес-плана

Финансовый план составляется на 3-5 лет и включает в себя:

- план доходов и расходов;

- план денежных поступлений и выплат;

- анализ состояния потока реальных денег (наличности);

- балансовый план;

ПРОГНОЗ ДОХОДОВ И РАСХОДОВ.

Этот прогноз составляется, по крайней мере, на первые три года, причем данные за первый год должны быть представлены в месячной разбивке. Он включает такие показатели, как ожидаемый объем продаж, себестоимость реализованных товаров и различные статьи расходов.

Поскольку основным источником доходов большинства фирм являются продажи, составление финансового плана начинается с прогнозирования продаж. Для составления планов доходов и расходов на первый год необходимо рассчитать объемы продаж по месяцам. Для составления прогноза используются такие методы, как опросы потребителей, опрос торговых работников, консультации с экспертами и т.д. Объемы продаж у новых предпринимателей обычно нарастают постепенно, а себестоимость реализованной продукции может "скакать" и в некоторые месяцы быть несоизмеримо высокой или низкой. Все будет зависеть от ситуации, складывающейся в тот или иной момент на рынке.

План расходов и доходов должен содержать также оценки всех статей косвенных (накладных, общефирменных) расходов по месяцам первого года. Расходы на заработную плату будут зависеть от численности сотрудников и их специальностей (эти данные берутся из организационного плана). В плане доходов и расходов следует предусмотреть и расходы на повышение заработной платы работающим сотрудникам. Необходимо также помнить, что в первые месяцы освоения рынка значительно выше расходы на командировки, выплаты комиссионных, представительские работы. С ростом фирмы возрастают расходы на страхование, на рекламу (если она предусмотрена планом маркетинга), на аренду дополнительных складских помещений. Все это должно найти отражение в плане доходов и расходов.

Помимо этих планов в разбивке по месяцам первого года, планы должны содержать прогнозные данные на конец второго и третьего года. При прогнозировании эксплуатационных расходов на второй и третий год рекомендуется начать с тех статей, расходы по которым, по всей вероятности, не будут меняться. Расходы по таким статьям, как амортизационные отчисления, коммунальные услуги, аренда и т.д. нетрудно подсчитать исходя из объема продаж на второй и третий год.

ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ.

Этот план, как и план доходов и расходов, строится на определенных предположениях, которые представляются реалистическими на момент составления прогноза, но со временем могут и не подтвердится. В этом случае в планы необходимо внести соответствующие коррективы. Все предложения и допущения должны быть четко сформулированы в тексте бизнес-плана, чтобы потенциальный инвестор смог понять, как была получена та или иная цифра. Если для какого-то месяца окажется, что выплаты превышают поступления, предприниматель должен заранее позаботится и взять на этот период деньги в долг. Если в другом месяце поступления превысят выплаты, то лишние деньги можно отдать в краткосрочную ссуду или положить на банковский счет до того времени, когда выплаты вновь будут превышать поступления.

ПРОГНОЗ ПОТОКА РЕАЛЬНЫХ ДЕНЕГ (НАЛИЧНОСТИ).

Такой прогноз строится на основании плана денежных поступлений и выплат. Он составляется на три года, с месячной разбивкой данных по первому году. Разные счета оплачиваются в разные сроки, поэтому определение потребностей в денежной наличности является важным моментом, особенно для первого года. Доходы могут различаться из месяца в месяц, да и деньги, вырученные от продаж, поступают на банковский счет фирмы не мгновенно, поэтому даже если продукция расходится хорошо, может возникнуть необходимость в краткосрочных займах для покрытия постоянных затрат, например, для выплаты заработной платы или за коммунальные услуги. Именно прогноз потока наличности и выявляет эти условия.

32 Инвестиционная политика региона

Развитие регионов в огромной степени связано с деятельностью трудовых коллективов, предпринимателей, с управлен^е-скими структурами и принимаемыми ими решениями. Кроме того, это развитие всецело зависит от наличия производственных и финансовых ресурсов, от умелого их использования и от той перспективной инвестиционной политики. Вот почему выработка наиболее целесообразной инвестиционной политики — одна из ключевых задач, которая должна постоянно решаться в регионе, а затем и претворяться в жизнь.

Под инвестиционной политикой региона следует понимать систему поведения администрации региона в области распределения имеющихся инвестиционных ресурсов с целью максимально возможного достижения заранее установленных приоритетов.

Инвестиционная политика в регионе может быть реализована непосредственно, если речь идет о распределении бюджетных средств, находящихся под контролем и в распоряжении администрации, и опосредовано, когда нужно направить в определенное русло внебюджетные инвестиции, которые администрация не контролирует, но может с помощью особых приемов и действии добиться желаемого их использования.

Согласно представленной схеме инвестиции, т.е: имеющиеся возможности инвестирования и последующие инвестиционные потоки в целом складываются из:

• бюджетных средств;

• внебюджетных средств — собственный капитал; привлеченный (заемный) капитал; иностранный капитал; спонсорские пожертвования.

Каждый инвестиционный поток переходит в инвестиционный процесс, реализующийся по заранее установленным направлениям, которые определяются исходя из разработанной концепции развития региона, учитывающей необходимую перспективу формирования его производственной структуры и инфраструктуры, а также возможный идеал житейского состояния, к кото-рохму следует стремиться.

В соответствии с принятой концепцией развития региона инвестиции могут использоваться по:

• отраслям экономики, которые предпочтительно развивать;

• типам воспроизводства предприятий;

• районам и административным единицам, отстающих в своем развитии;

• производственным результатам (научные исследования, освоение производства новых моделей продукции, повышение ее качества, экономия производственных ресурсов, повышение производительности труда и пр.);

• срокам окупаемости и уровню эффективности инвестиций (окупаемость краткосрочная, среднесрочная и долгосрочная).

Выбор направления использования инвестиций и их реализация завершается определением эффективности этих инвестиций. Она рассматривается с позиций получения конкретного экономического эффекта, социального эффекта, являющегося следствием эффекта экономического и составляющего его определенную долю, и бюджетного эффекта. Все три составляющие общего эффекта создают конкретные условия для развития региона и посредством обратной связи повышают на новом временном и производственном витке его инвестиционные возможности.

20 ? Критерии эффективности инвестиционного проекта

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который как правило предшествует началу реализации проекта).

Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, ... , CFn. Инвестиции признаются эффективными, если этот поток достаточен для

возврата исходной суммы капитальных вложений и

обеспечения требуемой отдачи на вложенный капитал.

Наиболее распространены следующие показатели эффективности капитальных вложений:

дисконтированный срок окупаемости (DPB).

чистое современное значение инвестиционного проекта (NPV),

внутренняя норма прибыльности (доходности, рентабельности) (IRR),

Данные показатели равно как и соответствующие им методы, используются в двух вариантах:

для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том принять проект или отклонить,

для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

7. 2. Метод дисконтированного периода окупаемости

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме. Так, если бы в рамках второго проекта в последний год поток составил, например $1000, то результат расчета дисконтированного периода окупаемости не изменился бы, хотя совершенно очевидно, что проект станет в этом случае гораздо более привлекательным.

7. 3. Метод чистого современного значения (NPV - метод)

Этот метод основан на использовании понятия чистого современного значения (Net Present Value)

![]() ,

,

где

CFi

- чистый денежный

поток,

r - стоимость

капитала,

привлеченного

для инвестиционного

проекта.

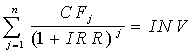

7. 5. Внутренняя норма прибыльности (IRR)

По определению, внутренняя норма прибыльности (иногда говорят доходности) (IRR) - это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов.

Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения

,

,

где:

CFj

- входной денежный

поток в j-ый период,

INV - значение

инвестиции.

Решая это уравнение, находим значение IRR. Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

если значение IRR выше или равно стоимости капитала, то проект принимается,

если значение IRR меньше стоимости капитала, то проект отклоняется.

Инвестиционная деятельность в рыночных условиях

Инвестиционная деятельность в рыночных условиях хозяйствования является предпринимательской деятельностью и осуществляется хозяйствующими субъектами на инвестиционном рынке с целью получения прибыли (дохода). Товарами на инвестиционном рынке являются указанные выше объекты инвестиционной деятельности.

В соответствии с классификацией товаров (объектов) инвестиционный рынок распадается на ряд относительно самостоятельных рынков, характеристика которых приведена в таблице 2.1.3. ;

Состояние инвестиционного рынка и его сегментов характери-зуется такими показателями, как спрос, предложение, цеш, конкуренция. Поскольку инвестиционный рынок во многих своих сегментах находится на этапе становления, то вышеуказанные показатели постоянно меняются, что отражает изменчивость экономики РФ.

Таблица 2.1.3 Структура инвестиционного рынка

Инвестиционный рынок

| Рынок объектов реального инвестирования | Рынок объектов финансового инвестирования | Рынок объектов инновационных инвестиций | ||||

| Рынок недвижимости | Рынок прямых капитальных вложений | Рынок прочих объектов реального инвестирования | Фондовый рынок | Денежный рынок | Рынок интеллектуальных инвестиций | Рынок научно-технических новаций |

| Промышленные объекты | Новое строительство | Художественные ценности | Акции | Депозиты | Лицензии | Научно-технические проекты |

| Жилье | Реконструкция | Драгоценные металлы и изделия | Государственные обязательства | Ссуды и кредиты | | Рационализаторство |

| Объекты малой приватизации | Техническое перевооружение | Прочие материальные ценности | Опционы и фьючерсы | Валютные ценности | Патенты | Новые технологии |

| Земельные участки | ||||||

| О бъекты незаверше -иного строительства | ||||||

| Аренда | ||||||

Таблица 2.1.4 Последовательность изучения инвестиционного, рынка

| Изучение конъюнктуры инвестиционного рынха |

| 1. Оценка и прогнозирование макроэкономических показателей развития инвестиционного рынка |

| 2. Оценка и прогнозирование инвестиционной привлекательности отраслей (подотраслей) экономики |

| 3. Оценка и прогнозирование инвестиционной привлекательности регионов |

| 4. Оценка инвестиционной привлекательности отдельных инвестиционных проектов, сегментов инвестиционного рынка |

| 5. Разработка стратегии инвестиционной деятельности предприятия |

| 6. Формирование эффективного инвестиционного портфеля предприятия, включающего как реальные капитальные вложения, так и финансовые и инновационные инвестиции |

| 7. Управление инвестшщонным портфелем предпршггия (в том члсле диверсификация инвестиций, реинвестирование капитала и пр.) |

Изучение рыночной конъюнктуры инвестиционного рынка (см. также главу 12) особенно важно для инвесторов по причине больших рисков, влекущих за собой снижение доходов и, зачастую, потерю инвестируемого капитала. В таблице 2.1.4 приведена последовательность действий при изучении конъюнктуры инвестиционного рынка.

Как и для всякого рынка, для сегментов инвестиционного рынка характерны четыре основные стадии его развития — конъюнктурный подъем, конъюнктурный бум, период стабильности, конъюнктурный спад. Следует отметить, что для различных рынков в составе инвестиционного рынка стадии не одинаковы, что дает возможность переливания инвестиционного капитала из объектов инвестиций рынка на спаде в объекты рынка на подъеме. Кроме того, в рамках одного рынка, например, акций имеется различная конъюнктура разных акций.

Это создает предпосылки оптимизации инвестиционной деятельности предприятия с целью получения стабильного и высокого дохода от этой деятельности.

Для изучения конъюнктуры инвестиционного рынка предприятие должно строить систему его мониторинга для постоянного отслеживания динамики рынка по основным показателям как макроэкономического развития, так и развития сегментов рынка. Мировая практика работы на рынках инвестиций имеет уже развитую систему индикаторов инвестиционной привлекательности отдельных рынков и объектов, регулярно публикуются рейтинга объектов инвестирования, оцениваемые экспертами. В нашей стране эта практика только начинает свое развитие, что определяется начальной стадией развития инвестиционного рынка и сложностью получения достоверной информации.

Похожие работы

... простом векселе 1988 г., Конвенции о порядке разрешения инвестиционных споров между гос-ми и иностр-ми лицами 1965 г. и т.д. 17.Законодательные акты Российской Федерации, содержащие нормы международного частного права. Внутринациональные источники МЧП на федер-ном уровне: 1)Конституция РФ 1993 г. 2)ФЗ и законы: ГК ч3 разд6, Семейный кодекс разд 7, гпк,апк,налоговый кодекс,фз о ...

... органы исполнительной власти, являющиеся органами валютного контроля, и агенты валютного контроля. Вопрос 2 Правовой режим иностранных инвестиций. Теория и практика международного инвестиционного права режимы иностранных инвестиций делит на абсолютные и относительные. Первые базируются на принципах полной защиты и безопасности, недискриминации, справедливого и равноправного обращения, ...

... 30. Экономическая природа и основные этапы международной миграции рабочей силы. Международная миграция рабочей силы вызывается факторами внутреннего экономического развития каждой отдельной страны и внешними факторами, т.е. состоянием международной экономики, экономических связей между странами. Экономическая причина международной трудовой миграции, связанная с масштабами, темпами и структурой ...

... умов», массовым отъездом наиболее образованных и квал. работников. Нередко такая форма эмиграции носит безвозвратный характер и ведет к ослаблению интеллектуального потенциала страны-донора. Вопрос 38. Развитые страны в мировой экономике. В группу развитых стран (промыш. развитых, индустриал.) входят гос-ва с рын. экономикой и высоким уровнем социально-экон. развития, у которых ВВП на душу нас ...

0 комментариев