Навигация

6. Выводы

Основной вывод наших рассуждений состоит в том, что денежно-кредитная политика не может быть абсолютно независимой по отношению к налогово-бюджетным (фискальным) мероприятиям. Традиционный анализ в рамках IS-LM экономической модели указывает, что колебания федерального бюджета от его дефицита до образования излишков и обратно на долгосрочных временных интервалах влияют на уровень цен, а также на уровень цен и реальный объем производства на интервалах краткосрочных. Последнее объясняется эффектами воздействия дефицита бюджета на процентные ставки и скорость обращения денег. ФРС может попытаться компенсировать или ослабить негативные последствия, вызванное к жизни этими процессами, путем проведения «свободной» денежно-кредитной политики, однако это затруднено наличием задержек в реакции экономической системы на привходящие изменения и ошибками в экономическом прогнозе.

В период после Второй мировой войны в реальной практической деятельности ФРС никогда не старалась полностью компенсировать макроэкономические эффекты, возникающие при проведении определенных налогово-бюджетных мероприятий, а вместо этого — в большей или меньшей степени — смягчала их последствия. Такие действия вероятнее всего лишь усилили меры фискальной политики, и, очевидно, способствовали удвоению инфляции в конце семидесятых годов. В восьмидесятые годы пересмотр денежно-кредитного курса и вызванный этим отказ полностью обслуживать растущие фискальные стимулы позволил резко снизить темпы инфляции.

К моменту написания этой книги экономисты расходились во взглядах на будущее экономической системы. Некоторые из них в своем прогнозе исходят из предположения, что значительный бюджетный дефицит последних лет не возымел разрушительных последствий для экономической системы. На самом деле неоднозначные эмпирические данные допускают весьма разнообразную трактовку самого факта наличия значительного бюджетного дефицита. Другие экономисты не столь жизнерадостны в своих ожиданиях. По их мнению, вполне успешно складывающиеся дела на краткосрочных интервалах не дают оснований для оптимизма. Они считают значительный бюджетный дефицит своего рода бомбой замедленного действия, которая рано или поздно взорвется, сокрушая экономическую систему вынужденной монетизацией государственного долга и гиперинфляцией. Единственная их надежда на долгосрочную денежно-кредитную стабильность состоит в возвращении к строгой налогово-бюджетной политике. Она должна по крайней мере означать сбалансированность федерального бюджета по фазам делового цикла.

7. Применение денежно-кредитной политики в РоссииВ настоящее время денежно-кредитная сфера в России переживает, как, впрочем, и остальные нелегкие времена.

На современном этапе Центральный банк РФ использует все вышеперечисленные инструменты денежно-кредитного регулирования. И особенно приятно заметить тот факт, что главными методами, применяемыми Центробанком, стали экономические.

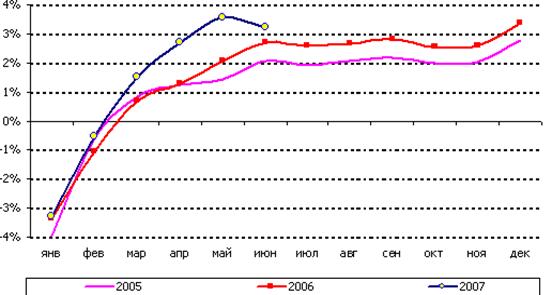

Ставка рефинансирования на сегодняшний день (14.12.1997) находится на отметке 28%. Однако, говоря о применении рефинансирования как инструмента денежно-кредитной политики в российских условиях, следует отметить тот факт, что как таковое кредитование Центробанком не практикуется. Основной причиной такой ситуации является отсутствие средств у Центрального банка. В такой ситуации установление ставки рефинансирования выполняет для коммерческих банков функцию ориентира (ожидаемый уровень инфляции и т.д.), а ее изменение служит сигналом для банков о необходимости внесения соответствующих корректив в свою деятельность.

В 1997 году денежно-кредитная политика Центробанка была направлена на привлечение инвестиций в реальный сектор, толчком к чему послужило резкое снижение доходности по операциям с государственными краткосрочными облигациями. По словам председателя Центробанка Дубинина подобная политика будет продолжена и в будущем году. Однако, ситуацию довольно сильно ухудшает финансовый кризис, тем не менее Центробанк твердо уверен в "светлом будущем" нашего фондового рынка, в частности Дубининым было сделано заявление о том, что возможно два пути развития ситуации: 1) возврат инвесторов на российский рынок в I квартале следующего года; 2) возврат в течение полугода. "Наиболее мрачную перспективу - полный невозврат - обсуждать, по словам Сергея Дубинина смысла нет: "В любом случае эта ситуация не является частью прогноза". Однако далеко не все разделяют столь оптимистичную позицию главы Центробанка, многие видные эксперты считают, что настоящий кризис будет достаточно долгим и продлится как минимум до середины 1998 года.

К началу декабря кризис на российском финансовом рынке достиг своего пика. В сложившейся ситуации Центробанк, потеряв за последнюю декаду ноября более трех миллиардов долларов из своих золотовалютных резервов, принял решение четко обозначить свои приоритеты: либо поддерживать стабильность рубля, либо рынка ГКО, потому что удержать оба рынка не представлялось возможным. Естественно, что во главу угла была поставлена стабильность национальной денежной единицы, рынок же ГКО был отпущен плыть по течению, при этом были резко повышены ломбардные, в то время как ставка рефинансирования, важнейший психологический ориентир рынка, осталась на прежнем уровне, хотя и было объявлено о ее повышении в ближайшее время до 36% годовых, это "посеяло дополнительную нервозность), д банкиров считает более плодотворным одновременное повышение всех базовых ставок Центробанка до уровня 40-45% годовых в качестве абсолютно необходимого средства для прекращения бегства капитала).

Единственным шагом в сложившейся ситуации, который Центробанк сделал навстречу банкам, было инициирование совместного с Госналогслужбой и Минфином письма, разрешающего относить убытки, связанные с переоценкой госбумаг на 1998 год". (В данном случае вообще сложилась абсурдная ситуация). Дело в том, что в дни кризиса у многих банков отрицательные разницы от переоценки государственных ценных бумаг превысили накопленные ранее положительные разницы. Между тем, согласно письму Центробанка, Минфина и ГНС № 408 от 04.02.1997 года, определяющему порядок налогообложения доходов по государственным ценным бумагам, отрицательные разницы уменьшают налогооблагаемые доходы лишь в пределах положительных разниц, накопленных с начала года. Получается, что банкам придется заплатить налог с неполученных доходов. На сегодняшний день рынок гособлигаций более или менее стабилизировался и стал обретать хорошую доходность, в частности по ГКО доходность к погашению находится где-то на уровне 40%.

Оставим кризис развиваться дальше и поговорим теперь об основных направлениях денежно-кредитной политики Центробанка на следующий, 1998, год.

Уровень инфляции, как планируется Центробанком будет порядка 5-8% годовых, рост агрегата М2 - 22-30%. Такое несоответствие между уровнем инфляции и ростом денежной массы будет вызвано замедлением скорости обращения денег, точно такое же положение дел по словам Дубинина было в текущем году.

В части, касающейся валютной политики, планируется установление центрального курса с размахом колебаний плюс-минус 15%, что позволит проводить постепенную девальвацию рубля в пределах прогнозируемой инфляции. А это дает возможность не ухудшать положение, как экспортеров, так и импортеров.

Однако вышеприведенный уровень цифр совсем не бесспорен. "Так главный постулат денежной программы - возможность интенсивного роста денежной массы при удержании инфляции на достаточно низком уровне - зиждется на неявном предположении о притоке иностранного капитала. Именно приток капитала из-за рубежа обеспечивает рост международных резервов Центробанка как базы уверенности в национальной валюте. Действительно, можно финансировать бюджетный дефицит неинфляционным способом за счет внешних заимствований и снизить процентную ставку. Однако нельзя надеяться на постоянный приток иностранного капитала - последние события на нашем финансовом рынке подтверждают этот нерадостный тезис.

Заметим, что устойчивый приток зарубежного капитала - лишь одна из возможных подпорок в конструкции безынфляционного роста денежной массы. Аналогичный эффект может быть достигнут, например, в условиях активной дедолларизации хозяйства или быстрого (особенно экспортно-ориентированного) роста национальной промышленности. К несчастью, и эти сценарии приходится признать не слишком адекватными действительности".

И в заключение, в свете всего вышеизложенного, хочется пожелать Центробанку удачи в его непосредственной деятельности, а всем остальным наличия такого же оптимизма, каким располагает главный орган денежно-кредитного регулирования в нашей стране.

Ни для кого не секрет, что ситуация в России отличается от аналогичных ситуаций в других странах переходного периода. Здесь сказывается и отсутствие народной памяти демократии, большая инерционность страны, привычность командного управления, недостаток (отсутствие избытка) капиталов, наследие прошлых лет, в частности подавленная инфляций, гипертрофированный ВПК, менталитет людей, не привыкших работать и привыкших надеяться на государство, привычка работать из-под палки, привычка не подчиняться законам (“Суровость русских законов смягчается необязательностью их выполнения”, воровская идеология и система ценностей, стремление молодежи “косить” под бандитов, использование их лексики, и, как следствие, уголовное мировоззрение - кто сильнее тот и прав).

Эти специфические черты и определяют тип необходимой политики.

Поскольку денежно-кредитная политика признается пока что наиболее современным и эффективным методом регулирования экономики, то ее и использует сейчас правительство РФ. Правда, мне кажется, надо бы не забывать и о фискальной политике (налоговый кодекс до сих пор не принят: в Думе на рассмотрении находится только общая его часть, а конкретных вещей типа, сколько и с кого еще даже не разработан).

На протяжении вот уже нескольких лет приоритетом было снижение инфляции, так как вред от нее превышал вред отсутствия инвестиций. Проводилась и проводится политика дорогих денег, которая принесла свое плоды: за 1995 год среднемесячная инфляция составила около 2-4%. Финансирование дефицита госбюджета производится неинфляционными методами, например путем выпуска госзаймов, за счет международных кредитов. Причем хочется отметить, что рынок ГосЦБ стал гораздо более цивилизованными и привлекательным, чем был пару лет назад, когда ГКО только появлялись. Примечательно, что к подобным мерам прибегло не только центральное правительство, но и некоторые администрации субъектов федерации.

Итак, каковы же планы ЦБ РФ на 96 год?

Во-первых, планируется снижение инфляции до 1.9% в месяц, путем снижения выдаваемости кредитов, а, как следствие , недопущение инфляции спроса. Во-вторых, есть надежда на существенное снижение инфляционных ожиданий, и, как следствие, переток денег на депозиты в кредитные учреждения. Также приоритетом является снижение спроса на наличные деньги путем развития электронных денег и пластиковых денег.

Также приоритетом является сохранение стабильности на валютном рынке, то есть недопущение инфляции, вызываемой разностью цен на внутреннем и внешнем рынках.

Необходимо также организация более цивилизованной инфраструктуры на денежном рынке, так как это привлечет как иностранный капитал, так и заставит свой капитал работать эффективнее.

Также планируется поддерживать высокую цену кредитов, причем есть возможность ее повышения.

Итак, таковы основные цели монетарной политики на 1996 год. Однако, мне кажется, не следует забывать о пагубном воздействии политики дорогих денег на валовые инвестиции, которые и так сейчас ОЧЕНЬ невелики.

Заключение

Таким образом, активное внедрение на финансовый рынок государства не только на федеральном, но и на местном уровнях (быстрорастущая популярность муниципальных займов) может резко сузить возможности частных заемщиков мобилизовывать средства для собственных инвестиций. При недостаточной развитости рынка ценных бумаг частных эмитентов, как, впрочем, и российского фондового рынка в целом, финансовая система оказывается под избыточным давлением государственной политики дефицитного финансирования бюджета и наращивания внутреннего государственного долга.

Без последовательного ужесточения бюджетной политики (а такая перспектива пока только начинает вырисовываться в действиях правительства) неизбежными станут увеличение налогового бремени на предприятия, банки, население, новые внешние заимствования. Наконец, нельзя исключать и возврата к необеспеченной денежной эмиссии. Краткосрочные выгоды могут быть перечеркнуты «отложенными» инфляционными последствиями и в конечном счете затягиванием экономической депрессии в стране.

Три набирающие силу тенденции - переплетение государственной и частной (корпоративно-банковской) собственности, активное внедрение государства на финансовый рынок, стирание естественно предопределенных границ между госуправлением и управлением предпринимательских структур - ведут, вполне возможно, к кристаллизации российского варианта госкапитализма. Новый виток в концентрации капитала как банковского, так и промышленного, их переплетение путем внедрения первого (через приобретение акции) в структуру второго формируют и новый облик "послереформенных" монополистических объединении. Если эти тенденции продолжатся, то через год-два можно будет говорить о "российском варианте государственно-монополистического капитализма". Национальная экономика, возможно, станет на короткое время более управляемой. Возможно, разница в "весовых категориях" между отечественными и западными промышленными и банковскими структурами уменьшится (хотя окончательная победа на внешних рынках достигается за счет не столько размеров капитала, сколько эффективности). Но конкуренция и рыночные процессы в самой России могут так и не выйти в цивилизованный устойчивый режим функционирования.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1.

Похожие работы

... будет продолжать совершенствование режима пруденциального надзора за банками и мониторинг уровня банковских рисков. В соответствии с законодательством Банк России располагает достаточно широким кругом инструментов денежно-кредитной политики, которые в основном соответствуют применяемым в международной практике. Вместе с тем возможности их применения в полной мере в 2002 году (особенно в части ...

... отмыванию преступных доходов и финансированию терроризма. Деятельность Банка России по совершенствованию платежной системы в направлена на обеспечение финансовой стабильности и реализацию денежно-кредитной политики. Банк России будет продолжает работу по развитию методологической базы в области платежных систем, проведению мероприятий по расширению безналичных платежей, внедрению современных ...

... процентной ставки (i2). Увеличение предложения денег сдвинет кривую Ms1 вправо, в положение Ms2;, и соответственно понизит равновесную процентную ставку до значения (i3). Используя методы денежно-кредитной политики, государство может оказывать воздействие на процентную ставку, а через нее на уровень инвестиций, поддерживая полную занятость и обеспечивая экономический рост. Однако Дж. Кейнс и ...

... воздействия со стороны центрального банка по отношению к коммерческим банкам не должно носить систематического характера, а применяться в порядке исключительно вынужденных мер. 3. МИРОВОЙ ОПЫТ ВЕДЕНИЯ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ Мировой экономикой накоплен огромный опыт функционирования денежно-кредитных и финансовых институтов, позволяющий оценить их ...

0 комментариев