Виды, формы и методы финансового контроля

Органы, осуществляющие финансовый контроль

Негосударственный контроль

Организация контрольной работы органов Контрольно-ревизионного Управления

Ревизия ассигнований и исполнения смет расходов учреждений, финансируемых за счет средств федерального бюджета

Контроль за бюджетными средствами, классификация нецелевого использования средств

Г. 1997 г. 1998 г

Навигация

Организация контрольной работы органов Контрольно-ревизионного Управления

Финансовый контроль

87358

знаков

30

таблиц

2

изображения

2. Организация контрольной работы органов Контрольно-ревизионного Управления.

2.1. Правовая и законодательная основа, порядок взаимодействия с другими органами.

Оперативный финансовый контроль в рамках Министерства финансов Российской Федерации осуществляет Контрольно-ревизионное Управление.

В своей деятельности территориальные контрольно-ревизионные органы руководствуются Конституцией Российской Федерации, Федеральными конституционными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, Положением о Министерстве финансов Российской Федерации, приказами и инструкциями Министерства финансов Российской Федерации, нормативно-правовыми актами субъектов Российской Федерации и органов местного управления.

Документом, регламентирующим деятельность непосредственно органов КРУ является «Положение о контрольно-ревизионном управлении Министерства финансов Российской Федерации в субъекте Российской Федерации», утвержденное постановлением Правительства Российской Федерации от 06.08.98г. №888. Согласно данного постановления органы КРУ подверглись реорганизации. На базе ранее действующих аппаратов главных контролеров-ревизоров МФРФ образованы территориальные контрольно-ревизионные органы МФРФ.

Основной задачей деятельности управления является осуществление в пределах своей компетенции последующего государственного финансового контроля на территории соответствующего объекта Российской Федерации или региона Российской Федерации, что включает в себя:

- усиление контроля за целевым использованием средств федерального бюджета, выделяемых объектами Российской Федерации;

- осуществление контроля за целевым и рациональным использованием государственных внебюджетных фондов и других федеральных средств;

- проведение ревизий и проверок поступления и расходования средств федерального бюджета, использование внебюджетных средств, доходов от имущества (в том числе от ценных бумаг), находящихся в федеральной собственности;

- проведение документальных ревизий и проверок финансово-хозяйственной деятельности организаций любых форм собственности по мотивированным постановлениям правоохранительных органов.

Контрольно-ревизионное Управление Министерства финансов России в субъектах Российской Федерации, помимо перечисленных задач, должны также проводить по обращениям органов государственной власти субъектов Российской Федерации и органов местного самоуправления ревизии и финансовые проверки поступлений и расходования средств соответствующих бюджетов и доходов от имущества, находящихся в их собственности.

Органы КРУ в своей работе взаимодействуют с другими государственными органами: Контрольным управлением Президента Российской Федерации, Счетной палатой, органами федерального казначейства, правоохранительными органами государственной власти субъектов Российской Федерации, органами местного самоуправления, общественными объединениями и другими организациями.

Во всех самых последних нормативных документах направления деятельности в области осуществления контроля для нужд органов власти субъектов Российской Федерации и органов местного самоуправления получило современную правовую базу.

Законодательством также определены формы взаимодействия органов КРУ с правоохранительными органами в целях усиления эффективности контроля, что имеет особо важное значение в связи с ростом преступности в экономической сфере.

Сегодня в России объем теневой экономики составляет 45 % ВВП страны. Все активнее криминальные структуры протекают в легальную экономику и финансовую систему. Невиданный размах приняли преступления в сфере внешнеэкономической деятельности.

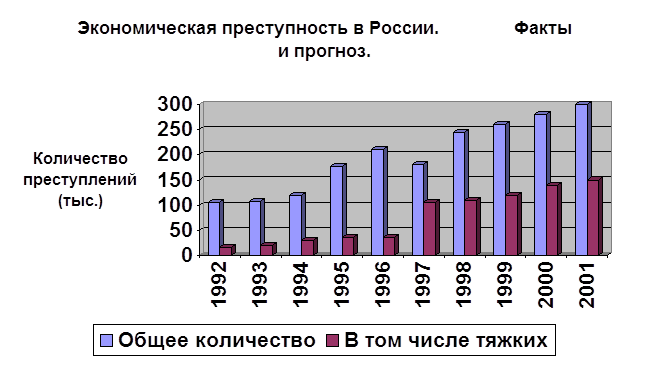

На приведенной ниже диаграмме можно проследить фактический рост экономической преступности в России с прогнозом до 2001 года. Ситуация покажется малоутешительной.

Рис. 2.1. Динамика роста экономической преступности в России 1

![]()

1 Е. Леонов, «МВД дает прогноз от которого мороз…», Экономика и жизнь № 6

1999г. с. 32

Поэтому в настоящее время вопрос взаимодействия органов КРУ с правоохранительными органами является наиболее актуальным, поскольку вести борьбу с коррупцией, хищениями бюджетных средств силами только правоохранительных органов невозможно. Ни одно дело не может быть доведено до суда без тщательной финансовой проверки.

Рассматривая порядок организации контрольно-ревизионной работы органов КРУ обратимся к деятельности конкретного территориального органа на примере города Бузулука.

Отдел КРУ в городе Бузулука является обособленным структурным подразделением контрольно-ревизионного управления Министерства финансов Российской Федерации в Оренбургской области. В своей деятельности руководствуется постановлением Правительства Российской Федерации от 06.08.98г. № 888 и разработанным на его основании Положением об отделе КРУ МФРФ в городе Бузулуке, утвержденным руководителем КРУ МФРФ в Оренбургской области.

| КРУ МФРФ в Оренбургской области |

![]()

![]()

![]()

![]()

![]()

![]()

| Отдел КРУ в г. Оренбурге | Отдел КРУ в г. Орске | Отдел КРУ в г. Бузулуке | Отдел КРУ в г. Бугуруслане |

области.

Основной задачей деятельности отдела является осуществление последующего финансового контроля на территории г. Бузулука и близлежащих административно-территориальных образований Оренбургской области.

В соответствии с возложенной на него задачей выполняет следующие функции:

а) осуществление последующего контроля за использованием средств федерального бюджета ( на территории г. Бузулука находится 16 учреждений полностью финансируемых из федерального бюджета, в том числе 3 Государственных налоговых инспекций, отделение федерального казначейства, два финансовых отдела, 9 учебных заведений, а также другие учреждения и организации получающие средства, для реализации целевых программ федерального бюджета и целевые инвестиции);

б) проводит ревизии и проверки, поступления и расходования средств федерального бюджета, использования внебюджетных средств, доходов от имущества, находящегося в федеральной собственности;

в) проводит документальные ревизии и проверки финансово- хозяйственной деятельности организаций всех форм собственности по мотивированным постановлениям правоохранительных органов;

г) на основании соглашения заключенного между КРУ МФРФ в Оренбургской области и Администрацией города Бузулука Оренбургской области, отдел осуществляет последующий финансовый контроль за поступлением и расходованием средств бюджета города Бузулука, внебюджетных средств и доходов от имущества, находящегося в его собственности.

| Отдел КРУ МФРФ в г. Бузулуке |

![]()

| города Бузулука | Административно- территориальные образования Оренбургской области |

![]()

| Учреждения, организации финансируемые за счет средств федерального бюджета | Государственные внебюджетные фонды | Организации любых форм собственности по постановлениям правоохранительных органов |

|

|

Рис. 2.3. Объекты финансового контроля осуществляемого органами КРУ МФРФ в г. Бузулуке.

Возглавляет отдел начальник, назначенный на должность и освобождаемый от должности в установленном порядке управлением.

Начальник отдела руководит деятельностью отдела и несет ответственность за выполнение возложенных на него задач и функций; представляет Управление в территориальных органах государственного управления Оренбургской области, органах местного самоуправления; организует учет рабочего времени работников отдела.

| Начальник Отдела |

| ||||||||||

| Заместитель начальника Отдела |

| ||||||||||

| Главный контролер - ревизор Отдела |

| ||||||||||

| Старший контролер – ревизор Отдела |

| ||||||||||

| Контролер – ревизор Отдела |

| ||||||||||

| Специалист I категории |

| ||||||||||

| Младший обслуживающий персонал | ||||||||||||

Отдел не является юридическим лицом. Контроль за деятельностью Отдела осуществляется Управлением. Финансирование Отдела производится областным контрольно-ревизионным управлением.

В Бузулукском отделении федерального казначейства для отдела КРУ в городе Бузулуке открыто 2 лицевых счета: на финансирование по заработной плате и на финансирование текущих расходов учреждения.

Следует отметить, что на данный момент очень остро стоит вопрос о недостаточности средств, а точнее их полное отсутствие, необходимые для обеспечения полноценной деятельности Отдела. В виду, того что аппарат главного контролера – ревизора подвергся реорганизации, то остался практически без материально-технической базы. На сегодняшний день не поступило ни рубля на лицевой счет текущих расходов Отдела. Финансирование производится только по статье 110100 – «заработная плата» и 110200 – «начисления на заработную плату». Не решен вопрос с транспортом и выплатой командировочных расходов. В связи с чем, в настоящее время, отдел не имеет возможности производить проверки в административно-территориальных образованиях Оренбургской области (как это предусмотрено положением об отделе КРУ МФРФ в г. Бузулуке) и осуществляет контроль объектов находящихся только на территории г. Бузулука.

Рассматривая порядок организации контрольной работы органов КРУ обратимся к результатам работы КРУ МФРФ в г. Бузулуке за 1996, 1997, 1998 годы:

Таблица 2.1.2

(деноминированных тыс. руб.)

| Содержание | 1996г. | 1997г. | 1998г. |

| Проведено ревизий и проверок | 28 | 19 | 23 |

| Выявлено незаконных расходов | 677,7 | 327,8 | 213,8 |

| Недостач и хищений | 235,1 | 1,3 | 0,1 |

| Сумма возмещенного ущерба | 32,7 | 188,3 | 208,6 |

В том числе по федеральному бюджету:

Таблица 2.2.3

(деноминированных тыс. руб.)

| Содержание | 1996г. | 1997г. | 1998г. |

| Проведено ревизий и проверок | 5 | 6 | 9 |

| Выявлено незаконных расходов | 69,9 | 2,6 | 6,1 |

| Недостач и хищений | 1,7 | 0,5 | 0,1 |

| Сумма возмещенного ущерба | 16,1 | 2,2 | 6,1 |

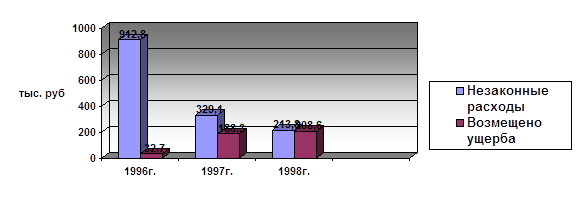

За данный период времени производились проверки целевого и законного использования средств федерального бюджета, внебюджетных фондов, средств городского бюджета. Отделом также проводились проверки по заданию правоохранительных органов.

![]()

2, 3 Годовые отчеты КРУ МФРФ по г. Бузулуку о проделанной работе за 1996, 1997, 1998 годы.

В 1996 году отделом проведено 28 проверок , в том числе по средствам федерального бюджета 5. Общая сумма незаконных расходов составила 912,8 тыс. руб. в том числе по федеральному бюджету – 71,6 тыс. руб.

В 1997 году проведено 19 проверок, сумма незаконных расходов составила 329,1 тыс. руб. в том числе по федеральному бюджету – 3,1 тыс. руб.

В 1998 году проведено 23 проверки, сумма незаконных расходов составила 213,8 тыс. руб. в том числе по федеральному бюджету – 6,2 тыс. руб.

При этом сумма возмещенного ущерба составила:

1996 году – 32,7 тыс. руб.

1997 году – 188,3 тыс. руб.

1998 году – 208,6 тыс. руб.

из них по федеральному бюджету:

1996 году – 16,1 тыс. руб.

1997 году – 2,2 тыс. руб.

1998 году – 6,1 тыс. руб.

|

Рис. 2.5. Соотношение сумм возмещенного ущерба к суммам незаконных расходов.

Возникает вопрос, почему же так низок процент возмещения ущерба? Такое положение дел можно объяснить недостаточностью правовой основы Органов КРУ. На сегодняшний день единственной мерой к устранению выявленных нарушений и недостатков является доведение информации о выявленных нарушениях до руководства учреждений, а также в необходимых случаях до органов казначейства и правоохранительных органов. При этом органы КРУ не имеют право ни на бесспорное взыскание сумм нанесенного ущерба, ни на начисление штрафных санкций, ни на применение каких-либо других принудительных (карательных) мер. Таким образом, результат возмещения ущерба, за исключением случаев когда дело передается в следственные органы, зависит только от инициативы руководителя проверяемого учреждения. И единственное, что могут сделать органы КРУ в случае невыполнения предложений, данных по результатам проверок, дать новые предложения.

Осуществляя проверки органы КРУ используют различные методы финансового контроля. Но одним из наиболее эффективных и чаще всего используемых является ревизия. Порядок ее проведения мы рассмотрим в следующем пункте.

Похожие работы

... Республики Беларусь от 19.07.2000 «О мерах по предотвращению легализации доходов, полученных незаконным путем» (Национальный реестр правовых актов Республики Беларусь, 2000 г., № 75, 2/201)). 1.2 Органы финансового контроля Всеобъемлющий характер финансового контроля предопределяет большое количество структур, в той или иной мере осуществляющих функции в той или иной области. Система органов, ...

... деятельностью имеют право заниматься физические лица — аудиторы и юридические лица — аудиторские фирмы независимо от вида собственности, в том числе иностранные и созданные совместно с иностранными юридическими и физическими лицами. 1.5 Аудит в системе финансового контроля. В соответствии с действующим законодательством финансовый контроль – прерогатива не только аудиторов. Например, ...

... влияния, страхование от рисков и т.д.) и оценить, насколько они сообразны задачам организации в целом. Безусловно, фактическое наполнение портфеля также должно быть увязано со стратегией инвестора. Внутренний контроль общественных объединений Необходимость внутреннего финансового контроля. Целью внутреннего финансового контроля является проверка деятельности общественного объединения в целом ...

Автоматизация информационного взаимодействия в системе органов государственного финансового контроля

... и по аналитическим методам), чем органы государственного налогового контроля, поэтому проведение дальнейшей автоматизации процессов государственного финансового контроля и применение современных информационных технологий необходимо не только для казначейского исполнения бюджета, но и для всей контрольной системы государства в сфере финансовых отношений. Как уже отмечалось ранее, на данном этапе ...

0 комментариев