Навигация

Статистические методы анализа оборотных фондов

29221

знак

14

таблиц

1

изображение

Министерство образования Российской Федерации

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КУРСОВАЯ РАБОТА

ПО СТАТИСТИКЕ

НА ТЕМУ:

«Статистические методы анализа оборотных фондов»

Выполнила студентка

III курса,

спец. «Бухучет, анализ и аудит»

Преподаватель

КОНКИНА МАРИЯ

МИХАЙЛОВНА

Москва

2003

Оглавление

Введение………………………………………………………2

Теоретическая часть………………………………………….4

Оборотные фонды……………………………………….4

Показатели наличия и использования оборотных фондов……………………………………………………5

Определение потребности в оборотных фондах…..…10

Расчетная часть………………………………………..…….12

Аналитическая часть……………………………………..…17

Заключение……………………………………………..……18

Список использованной литературы……………………….19

Приложения…………………………………………………..20

1. Введение

Социально-экономическая статистика (СЭС) – прикладная наука, объектом исследования которой является экономика в целом в совокупности ее отраслей, секторов и форм собственности.

По отношению к статистике отдельных отраслей и фирм (т.е. к макроэкономической статистике) СЭС является общеметодологической наукой, разрабатывающей систему показателей статистической характеристики экономических процессов и их результатов, методику их расчета и направления анализа. Всем основным макроэкономическим показателям соответствует аналог на уровне предприятия. Наличие некоторых специфических особенностей в статистике отдельных отраслей и предприятий не нарушает единства общеметодологических принципов.

Социально-экономическая статистика – важный инструмент механизма управления экономикой, ее реформирования. Она представляет экономику страны на мировом уровне, используется для международных сопоставлений, служит инструментом государственного управления, разработки и реализации экономической политики страны и регионов, оценки экономической деятельности.

Важной частью ресурсов социально-экономического потенциала страны является национальное богатство – важная экономическая категория и важный индикатор достигнутого уровня экономического развития и его перспектив.

В свою очередь, важной частью национального богатства, его наиболее мобильным и постоянно возобновляемым элементом, является оборотный капитал и оборотные средства.

Объектом изучения данной курсовой работы будут являться оборотные фонды (ОФ).

В данной работе будут рассмотрены такие показатели как:

средний остаток ОФ;

коэффициент оборачиваемости ОФ;

показатель средней продолжительности оборота в днях;

коэффициент закрепления ОФ;

сумма средств, высвобождаемых из оборота вследствие ускорения оборачиваемости ОФ.

А также, будут рассмотрены методы определения потребности в оборотных фондах.

В расчетной части на основе данных, имеющихся по предприятию, будет рассмотрена задача по определению:

показателей оборачиваемости ОФ;

суммы оборотных средств, высвобожденных из оборота;

продолжительности одного оборота.

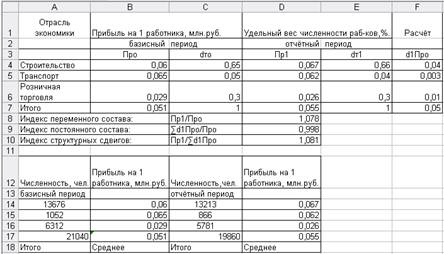

В аналитической части будет проведён статистический анализ на основе данных из финансовой отчетности ОАО Мосэнерго за 2001 год.

Курсовая работа была написана при помощи программных средств Microsoft Word и Microsoft Excel.

2. Теоретическая часть

2.1. Оборотные фонды

Оборотный капитал – это производственные запасы (сырье, материалы, топливо, запчасти, инструмент) со сроком службы менее года, которые полностью потребляются в процессе производства; семена; посадочные материалы; корма и животные на откорме; молодняк скота; незавершенное производство; готовая продукция и товары для перепродажи, а также материальные резервы.

Оборотные средства – вложение финансовых ресурсов в объекты, использование которых осуществляется в рамках одного воспроизводственного цикла либо в течении относительно короткого времени (как правило, не более года). В составе оборотного капитала выделяют оборотные фонды и денежные средства.

Запасы материальных оборотных средств включают все товары, которые имеются в наличии у хозяйственных единиц, не включенные в валовое накопление основного капитала.

Рис.1. Структура оборотного капитала

Запасы материальных оборотных средств состоят из запасов продукции, которая еще находится в распоряжении производителей до того, как она будет продана, доставлена другим единицам, далее переработана или использована иными способами, а также запасов продукции, приобретенной у других единиц и предназначенной для использования в промежуточном потреблении, для перепродажи без дальнейшей переработки.

Особенностью оборотных средств является то, что в условиях нормальной хозяйственной деятельности они не расходуются, а авансируются в различные виды текущих затрат предприятия, возвращаясь после завершения каждого оборота к своей исходной величине.

Оборотные средства называют также текущими активами и учитывают в бухгалтерских балансах.

Похожие работы

... запасов и затрат 4151 31014 100 100 +26863 0 +647,1 +100 3. Статистические методы анализа Финансовое состояние — это совокупность показателей, отражающих наличие, размещение и использование ...

... роста - 93,96%. Для более точного расчета показателей динамики необходимо произвести анализ за больший период времени деятельности хозяйства (10-15лет). 3.2. Динамика себестоимости молока Себестоимость является важнейшим показателем экономической эффективности сельскохозяйственного производства. В нем синтезируются все стороны хозяйственной деятельности, аккумулируются результаты использования ...

... из одной единицы, обладающей всем объёмом признака. Минимальное значение приближается к нулю, но его никогда ни достигает. [2; 135] 2. Расчётная часть 2.1. Условие задач Для анализа финансовых результатов деятельности предприятий одной из отраслей экономики произведена 10% -ная механическая выборка, в результате которой получены следующие данные млн. руб.: № предприятия п/п ...

... Для объективной оценки конечных результатов деятельности предприятия, возможности сравнительного анализа определяется относительный размер прибыли, который принято называть рентабельностью, или прибыльностью. [3, с. 131] Наиболее эффективным методом анализа финансовых показателей фирмы независимо от ее отраслевой принадлежности и организационно-правовой формы является индексный анализ. Одной из ...

0 комментариев