Навигация

Счета бухгалтерского учета и двойная запись

19005

знаков

2

таблицы

0

изображений

Филиал государственного образовательного учреждения высшего профессионального образования «Московский государственный университет Министерство труда и социального развития Российской Федерации»

в г.Пятигорске

Контрольная работа

по дисциплине

Бухгалтерский учет

Вариант №7

Выполнила студент 3 курса

специальности Финансы и кредит

Гоова С.И.

Проверил Гранкин В.А.

Пятигорск 2005г.

Вариант 7:

1. Формы бухгалтерского учета. Инвентаризация материальных средств.

2. Счета бухгалтерского учета и двойная запись.

3. Единый социальный налог.

1. Формы бухгалтерского учета. Инвентаризация материальных средств.

Формы бухгалтерского учета.

Формой бухгалтерского учета называется определенная система организации бухгалтерских регистров, которая характеризуется их взаимосвязью и порядком заполнения.

Любая форма бухгалтерского учета опирается на первичные бухгалтерские документы, различие форм обусловлено их назначением и объемом переработанной информации. В настоящее время используется:

1. упрощенная форма учета. (не путать с упрощенной системой налогообложения)

2. форма журнал-главная

3. мемориально–ордерная форма учета

4. журнально–ордерная форма учета

5. автоматизированная форма учета

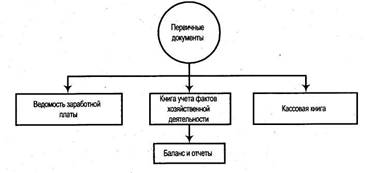

Упрощенная форма учета ведется с использованием ведомости аналитического и синтетического учета, в котором происходит предварительное накопление информации о движении идентичных объектов учета. Данные отражаются в ведомостях В1-В9, затем отражаются в кассовой книге. На основании этих данных составляются шахматка и оборотная ведомость и заполняется баланс.

Форма журнал-главная применяется в небольших предприятиях непроизводственной сферы, или с простым процессом производства. Основным регистром является журнал-главная (книга), сочетающая в себе хронологический учет и системный. При форме учета журнал-главная либо сразу записываются все операции в журнал-главная, либо делаются накопительные ведомости за определенный период времени, а затем записываются в журнал-главной.

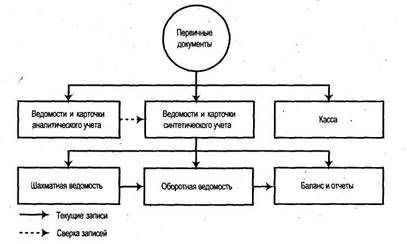

Мемориально–ордерная форма учета применяется в крупных предприятиях производственной сферы. В ней сочетаются книжные и карточные разработанные и группированные учетные регистры, основными являются: кассовая книга, ведомость аналитического и синтетического учета, журнал регистрации мемориальных ордеров, мемориальный ордер, главная книга. Мемориальный ордер составляется на каждую хозяйственную операцию. большинство операций в течении месяца, группируется во вспомогательной накопительной ведомости. Затем по этим ведомостям раз в месяц составляют мемориальные ордера, например по сводным ведомостям, начисляется и распределяется зарплата, по сводному учету затраты на производстве. и др.

Журнально–ордерная форма учета универсальная и наиболее современная из ручных форм бухгалтерского учета. Применяется как на предприятиях производственной, так и непроизводственной сферы.

Основные регистры:

1. кассовая книга.

2. разработанные таблицы

3. ведомость аналитического и синтетического учета.

4. журналы-ордера

5. главная книга

Автоматизированная форма учета автоматические программы бухгалтерского учета основаны на вводе бухгалтерской информации в ЭВМ и определении бухгалтерской проводки методом двойной записи. В результате получают регистры различного содержания, соответствующие журналам-ордерам, ведомостям, книгам, карточкам, и др.

Инвентаризация материальных средств.

В целях обеспечения достоверности бухгалтерского учета периодически проводится инвентаризация всех активов и пассивов предприятия, т.е. проверка соответствия данных бухгалтерского учета, фактическому наличию имущества и обязательств. Инвентаризация или подтверждает данные бухгалтерского учета или выявляет неучтенные ценности, допущенные потери, хищения, недостачи. Поэтому при помощи инвентаризации контролируется сохранность материальных ценностей и денежных средств , проверяется полнота и достоверность данных бухгалтерского учета.

Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств проверяемых при каждой из них устанавливается руководителем предприятия, кроме случаев, когда проведение инвентаризации обязательно.

Инвентаризации проводятся в обязательном порядке при смене материально ответственных лиц. При выявлении фактов хищения, злоупотребления при порче имущества. В случае стих бедствий, пожара, аварии или других чрезвычайных ситуаций, при ликвидации предприятия и перед составлением годовой бухгалтерской отчетности но не ранее 1-го октября. Инвентаризация ОС может быть полной или частичной. При полной, проверке подлежат все виды имущества, при частичной проверке подвергается один или несколько видов имущества в определенных местах хранения.

В зависимости от основания проведения инвентаризации бывают плановые и внеплановые.

Внеплановые организуется по мере необходимости, в основном внезапно. Для проведения инвентаризации на предприятии создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и обязательств создаются рабочие комиссии. Персональный состав инвентаризационной комиссии утверждает руководитель предприятия своим приказом или распоряжением, который регистрируют в книге контроля за выполнением приказов о проведении инвентаризации. В состав комиссии должны включаться опытные работники, знающие инвентаризуемое имущество. Члены инвентаризационной комиссии за внесение в описи заведомо неправильных данных о фактических остатках ценностей с целью сокрытия недостач и растрат или излишков товара, материала или др. материальных ценностей подлежат привлечению к ответственности в установленном законом порядке. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признан результатов инвентаризации недействительными.

Перед инвентаризацией осуществляют подготовительные мероприятия, мат ценности рассортировывают и укладывают по наименованиям, сортам, размерам, в местах хранения вывешивают ярлыки с указанием количества, массы или меры проверяемых ценностей. Все документы по приходу и расходу ценностей должны быть записаны в регистры аналитического учета. От материально ответственных лиц необходимо получить расписку в том, что у них нет неоприходованных и не списанных в расход ценностей.

Председатель инвентаризационной комиссии, визирует все приходные и расходные документы приложенные к реестрам (отчета) с указанием (до инвентаризации на число, время), что должно служить в бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Прежде чем приступать к проверке фактического наличия ТМЦ, инвентаризационная комиссия обязана опломбировать подсобные помещения, проверить исправность весоизмерительных приборов и соблюдение установленных сроков их клеймения.

Наличие средств в натуре проверяют при обязательном наличие материально ответственного лица, результаты подсчета, обмера и взвешивания заносят в инвентаризационные описи не менее, чем в двух экземплярах, которые подписывают все члены комиссии. Материально ответственные лица подтверждают на каждой описи, что у них нет претензий к комиссии, и что материальные ценности приняты ими на хранение.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях записанных на данной странице, вне зависимости от того в каких единицах измерения (шт, кг, метры и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей корректурным способом, исправления должны быть оговорены и подписаны всеми членами комиссии и материально ответственными лицами. На последней странице описи незаполненные строки прочеркиваются и должны быть сделаны отметки о проверке цен, таксировке и подсчета итогов за подписями лиц производящих эту проверку. На имущество находящееся на ответственном хранении, арендованное или полученное для переработки составляются отдельные описи. При смене материально ответственных лиц принявший имущество расписывается в описи, в получении этого имущества, а сдавший – в сдаче.

Если инвентаризация проводится в течении нескольких дней, то помещения, где хранятся материальные ценности при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерыва в работе инвентаризационной комиссий, описи должны храниться в ящике, шкафу или сейфе в закрытом помещении где проводится инвентаризация. В тех случаях когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно до открытия склада, секции и т.д. сообщить об этом инвентаризационной комиссии. Комиссия производит проверку указ фактов и в случае их подтверждения производит исправления выявленных ошибок в установленном порядке.

По окончании инвентаризации могут производится контрольные проверки правильности проведения инвентаризации. Их следует производить с участием членов инвентаризационной комиссии и материально ответственных лиц обязательно до открытия склада, где проводилась инвентаризация.

Контрольные проверки правильности проведения инвентаризации и выборочные инвентаризации проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями назначаемыми распоряжением руководителя. Результаты контрольных проверок оформляются актом и регистрируются в книге учета контрольных проверок правильности проведения инвентаризации. На поврежденные или испорченные ценности составляются акты в которых указывают характер и степень порчи, её причину, виновных лиц.

Оформленные инвентарные описи и акты сдают в бухгалтерию, где их проверяют, затем сравнивают фактическое наличие имущества с данными бухгалтерского учета, результаты сравнения записывают в сличительную ведомость. В ней указывают фактическое наличие средств по данным инвентаризации (количество, сумма.) и наличие средств по данным учета и результаты сравнения – недостача или излишки. В сличительной ведомости ценности записывают по группам, видам и сортам в соответствии с классификацией принятой в бухучете. В сличительную ведомость записывают только те ценности, по которым выявлена недостача или излишки, а остальные показывают в ведомости общей суммой.

На ценности не принадлежащие предприятию, но числящиеся в бухучете (арендованные, находящиеся на ответственном хранении, принятые для переработки и т.д.) составляются отдельные сличительные ведомости. Инвентаризационная комиссия обязана выявить причины недостачи или излишков обнаруженных при инвентаризации . вывод, предложения и решения комиссии оформляются протоколом утвержденным руководителем. После утверждения результаты инвентаризации отражаются в бухучете. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в след порядке:

- излишки имущества приходуются и зачисляются на финансовые результаты организации:

Д-т 01, 10,41, 20, К-т 91.1

- недостача имущества и его порча в пределах норм естественной убыли относятся на затраты производства или/и обращения, сверх норм – на виновных лиц. Если виновные лица не установлены, или суд отказал во взыскании убытков с них, то убытки списываются на финансовые результаты.

2.Счета бухгалтерского учета и двойная запись.

Счета бухгалтерского учета и двойная запись.

Баланс отражает состояние имущества и его источников формирования на определенную дату. (1-ое число месяца, года, квартала), поэтому с помощью баланса нельзя повседневно следить за изменениями происходящими в составе имущества и источников его формирования, для текущего учета и контроля, используется система счетов бухгалтерского учета.

Бухгалтерский счет предназначен для отражения информации о состоянии и движении однотипных объектов учета, т.е. счет бухгалтерского учета это способ группировки текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами.

Бухгалтерский счет – двусторонняя таблица. В начале её дается наименование счета – это наименование объекта учета. Левая часть – дебет, правая часть – кредит.

| Наименование счета (объекта учета) | |

| Дебет | Кредит |

(Открыть счет – нарисовать самолетик)

На счетах бухгалтерского учета отражаются хозяйственные операции, как в количественном, так и в стоимостном выражении. Остаток по счету указывающий на состояние объекта учета в определенный момент, называется САЛЬДО (С-до). Суммы указывающие на размер и порядок движения объекта учета называются оборотами. Обычно с-до на начало проведения операции (на начало отчетного периода) обозначается Сн, а на конец проведения операции (на конец отчетного периода) обозначается Ск. С-до и обороты носят название технических сторон счета, например: дебетовое с-до – дебетовый оборот или кредитовое с-до – кредитовый оборот.

Традиционно бухгалтерские счета можно классифицировать по: экономическому содержанию и назначению и по отношению к балансу.

Двойная запись.

Сумма каждой хоз операции отражается на счетах бухучета дважды: по дебету одного и кредиту другого счета. Это и называется метод двойной записи. Взаимосвязь между счетами возникающую при отражении хозяйственной операции с помощью двойной записи называют корреспонденцией счетов, а счета – корреспондирующими. Одним из этапов бухгалтерской обработки документов является запись корреспондирующих счетов по каждой операции отраженной в док-те. Определение и запись корреспондирующих счетов на документах называется контировкой.

Текст указывающий наименование дебетового и кредитового счетов и сумму отраженной хоз операции называют бухгалтерской проводкой (статьей, счетной формулой, бухгалтерской записью). Следует иметь в виду, что в каждом бухгалтерском счете хозяйственные операции отражаются систематически в последовательности их совершения, т.е. в хронологическом порядке.

Метод двойной записи имеет большое контрольное значение, поскольку одна и та же хозяйственная операция в равной сумме отражается дважды по дебету и кредиту другого счета, поэтому в случае расхождения сумм по данной операции выявляется допущенная ошибка. Корреспонденция счетов бывает простая – когда хозяйственная операция затрагивает дебет одного и кредит другого счета, т.е. в ней участвуют только 2 счета. Также корреспонденции счетов бывают сложными, которые отражаются по дебету одного и кредиту нескольких счетов, а также по кредиту одного и дебету нескольких счетов.

Похожие работы

... . 8. Проверка состояния учета и организации движения товарных запасов. 9. Проверка отражения всех хозяйственных операций в документах и в бухгалтерском учете и т.д. 9.2 Виды инвентаризации I. По объёму 1. Полная 2. Частичная II. По методу проведения 1. Выборочная 2. Сплошная Полная инвентаризация проводится перед ...

... одного и кредиту другого счета. Поэтому в случае расхождения сумм по данной операции выявляется допущенная ошибка и устанавливается ответственный за нее. 2. Классификация счетов и принципы ее формирования Счета бухгалтерского учета составляют основу информационной системы экономического субъекта. Большое количество счетов, используемых в текущем учете, требует их упорядочения ...

... . Практическое построение системы бухгалтерского учета, основанной на рыночных принципах хозяйствования, происходит в РФ в процессе реформирования бухгалтерского учета и отчетности на основе международных стандартов. Реализация программы реформирования российского бухгалтерского учета требует решения комплекса сложных задач, а именно изменений в налоговом, корпоративном законодательстве, ...

... актива (валюте) балансе, а по всем пассивным счетам - итогу пассива (валюте) баланса; баланс составляется на основании данных счетов бухгалтерского учета, а счета открываются на основании данных баланса. 1.2 Понятие и сущность двойной записи на счетах Все хозяйственные операции отражаются на счетах бухгалтерского учета способом двойной записи. Двойная запись - способ отражения каждой ...

0 комментариев