Навигация

Упрощенная система ведения бух. учета

24280

знаков

0

таблиц

1

изображение

СОДЕРЖАНИЕ РАБОТЫ:

1. ВВЕДЕНИЕ. МАЛЫЕ ПРЕДПРИЯТИЯ И ИХ РОЛЬ НА РЫНКЕ……..2

2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ, УЧЕТА

И ОТЧЕТНОСТИ ДЛЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА

2.1 ОБЩИЕ СВЕДЕНИЯ….………………………………………………..6

2.2 ОРГАНИЗАЦИЯ И ВЕДЕНИЕ УЧЕТА

ПРИ УПРОЩЕННОЙ СИСТЕМЕ…………………………………….12

3. ЗАКЛЮЧЕНИЕ…………………………………………………………….17

4. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ……………………....19

ВВЕДЕНИЕ.

РОЛЬ МАЛЫХ ПРЕДПРИЯТИЙ НА РЫНКЕ.

Одной из серьезнейших проблем налоговой системы было и остается налогообложение предприятий малого бизнеса. Этот не урегулированный до конца действующим законодательством вопрос не нашел окончательного решения в Налоговом Кодексе Российской Федерации.

Малый бизнес имеет ряд преимуществ. Именно он формирует конкурентную сферу, создает дополнительные рабочие места, оперативно внедряет передовые достижения, перестраивает производство в зависимости от соотношений спроса и предложения, не требует повышенных первоначальных затрат. Увеличение количества малых предприятий, повышение их эффективности - не самоцель, а реальный шаг на пути формирования рыночной среды, обеспечения условий для экономического роста и на этой основе повышения благосостояния россиян. Опыт зарубежных стран свидетельствует о том, что без весомой государственной поддержки невозможно обеспечить развитие малого предпринимательства быстрыми темпами. Определенные организационные решения, направленные на поддержку малых предприятий, были приняты в последние годы и в России.

Малым предприятиям в рыночной экономике большинства развитых стран принадлежит значительная роль. Именно малые предприятия являются важным звеном осуществления реальных экономических преобразований в России. Зарубежный опыт свидетельствует о высокой доле малого бизнеса в экономике. Бум развития малого предпринимательства начался в зарубежных странах с середины 70-х годов. Это неслучайное явление, а результат структурной перестройки с целью преодоления экономического спада. Большое значение в обосновании долгосрочной стратегии развития малого предпринимательства занимает выбор критериев разграничения этого вида предпринимательской деятельности. В мировой практике в результате отбора выявлены следующие основные критерии: количество занятых, годовой оборот, объем основных фондов.

В России к субъектам малого предпринимательства, согласно законодательству, относятся следующие коммерческие организации: организации, в уставном капитале которых доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций, благотворительных и иных фондов не превышает 25 %, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства6не превышает 25 % и в которых средняя численность работников за отчетный период не превышает следующих предельных уровней: в промышленности, строительстве и на транспорте - 100 человек; в сельском хозяйстве и в научно-технической сфере - 60 человек; в оптовой торговле - 50 человек; в розничной торговле и бытовом обслуживании - 30 человек; в остальных отраслях и при осуществлении других видов деятельности - 50 человек. Под субъектами малого предпринимательства понимаются также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица. Число малых предприятий в России в 1996г. составило 877,3 тыс. и возросло по сравнению с 1993г. более чем в 1,5 раза. Наибольший удельный вес этих предприятий в торговле, массовом питании, снабжении и сбыте - 43 %;строительстве - 17%;промышленности - 17%.Численность работающих на малых предприятиях достигла почти 10 млн. человек. Наибольшее число занятых в строительстве 29,3%; промышленности - 29%;торговле, массовом питании, снабжении и сбыте- 26,1%.

Между тем, хотя малые предприятия действительно нуждаются в государственной поддержке, именно они могут реально противостоять крупнейшим монополиям, захватившим товарный рынок. За рубежом давно пришли к выводу, что малый бизнес служит одним из краеугольных камней жизнестойкой экономики. Именно форма малых предприятий создает наиболее благоприятные возможности для предпринимательской деятельности, особенно на ее начальной стадии. Присутствие на рынке значительного количества малых предприятий обусловливает наличие конкуренции. Для малого предприятия всегда найдется ниша на рынке. Ведь она как правило, имеет гибкое, быстро переналаживаемое производство. Стимулируя конкуренцию, малый бизнес способствует повышению эффективности производства и производительности общественного труда, а следовательно, реальному подъему экономики. Малые предприятия выполняют важнейшие социальные функции, задействуя трудовые ресурсы, высвободившиеся из государственного сектора экономики,

вследствие снижения объемов производства. В Москве почти каждый пятый работающий полностью или частично занят в сфере малого предпринимательства. Малый бизнес функционирует преимущественно на местном рынке, но может весьма активно оказывать влияние и на национальный рынок.

Государственная поддержка малого бизнеса через прямое инвестирование невозможна или, во всяком случае, крайне ограничена из-за нынешнего финансового положения страны дефицита бюджета. А попытки создания в регионах различных фондов поддержки малых предприятий - просто капля в море. Льготные ссуды и кредиты получить практически невозможно, коммерческие банки, соблюдая свои финансовые интересы, предпочитают не рисковать без достаточных гарантий. В такой ситуации естественно возможно представляется путь стимулирования через налоговую систему. Но первая попытка кардинально решить эту проблему, как видим, оказалась неудачной. Тем не менее это основной и к тому же наиболее часто применяемый в развитых государствах метод.

В Российской Федерации в 1995 году был принят Федеральный Закон "О государственной поддержке малого предпринимательства в Российской Федерации", определивший основные положения государственной поддержки малого предпринимательства, установивший главные направления, формы и методы государственного стимулирования и регулирования деятельности малых предприятий. В этом же году принято постановление Правительства Российской Федерации, которым утверждена федеральная программа государственной поддержки малого предпринимательства на 1996-1997гг. Программой предусмотрены мероприятия по упорядочению и совершенствованию нормативно-правовой, финансово-кредитной, инвестиционной и других видов поддержки малого бизнеса. Важной формой поддержки малого предпринимательства является бюджетное финансирование выполнения федеральной целевой программы "Государственная поддержка малого предпринимательства в РФ". Ключевым звеном механизма поддержки и развития малого бизнеса является налоговая система. Необходима целенаправленная программа реформирования налоговой системы, нацеленная на укрепление и поддержку малых предприятий. Она должна учитывать как зарубежный, так и собственный российский исторический опыт.

Следующим важным шагом стало принятие Федерального закона "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства". Несмотря на некоторое снижение поступлений в бюджет на первом этапе, в последующем можно ожидать серьезного прироста за счет расширения налогооблагаемой базы на основе увеличения количества малых предприятий.

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ, УЧЕТА

И ОТЧЕТНОСТИ ДЛЯ СУБЪЕКТОВ

МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА.

ОБЩИЕ СВЕДЕНИЯ.

В Российской Федерации упрощенная система налогообложения, учета и отчетности для субъектов малого предпринимательства введена Федеральным законом №222-ФЗ от 29.12.95г. «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» (принят ГД ФС РФ 08.12.95г.).

В Санкт-Петербурге действует также Закон Санкт-Петербурга №79-30

от 24.06.96г. « О порядке применения упрощенной системы налогообложения, учета и отчетности для субъектов малого предпринимательства в Санкт-Петербурге» в редакции от 27.11.98г.

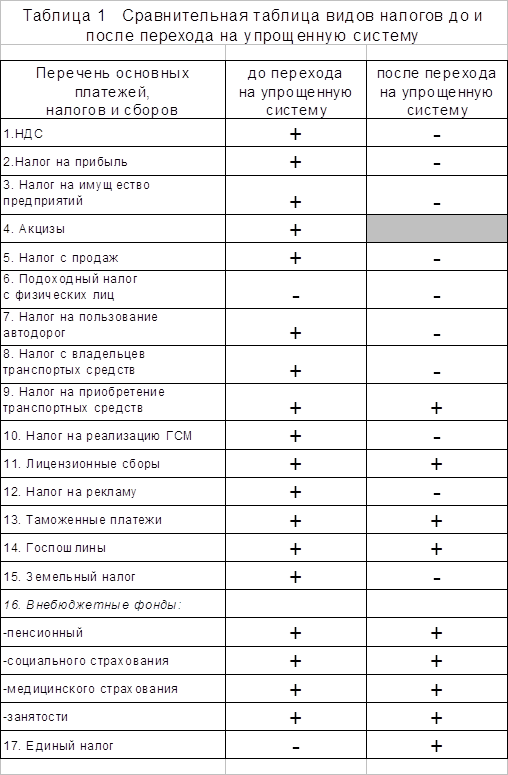

Упрощенная система налогообложения, учета и отчетности для субъектов малого предпринимательства - организаций и индивидуальных предпринимателей применяется наряду с принятой ранее системой налогообложения, учета и отчетности, предусмотренной законодательством Российской Федерации. Право выбора системы налогообложения, включая переход к упрощенной системе или возврат к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе. Применение упрощенной системы налогообложения предусматривает замену уплаты совокупности федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за отчетный период. Сравнительная таблица видов налоговых платежей до и после перехода организации на упрощенную систему представлена

в таблице 1.

Упрощение действующей системы налогообложения индивидуальных предпринимателей произошло за счет замены уплаты установленного законодательством РФ подоходного налога на доход, полученный от осуществления предпринимательской деятельности, уплатой патента на занятие данной деятельностью.

Также упрощение учета и отчетности произошло за счет предоставления организациям, применяющим упрощенную систему, права оформления первичных документов и ведения книги доходов и расходов по упрощенной форме, в том числе и без применения способа двойной записи, плана счетов и иных требований, но действующий порядок ведения кассовых операций и представления необходимой статистической отчетности для организаций и предпринимателей, использующих упрощенную систему, сохранены.

Условием перехода на упрощенную систему является соответствие требованиям закона РФ №222 от 29.12.95г., а именно:

1. Предельная численность до 15 человек (среднесписочная численность работающих, включая работников по договорам гражданско-правового характера и по совместительству, за отчетный период не должна превышать 14 человек);

2. Совокупный размер валовой выручки не более 100000 МРОТ

3. Не попадают под действие упрощенной системы организации, производящие подакцизную продукцию; организации, созданные на базе ликвидированных структурных подразделений действующих предприятий; кредитные организации; страховщики; инвестиционные фонды; профессиональные участники рынка ценных бумаг; предприятия игорного и развлекательного бизнеса; хозяйствующие субъекты других категорий, для которых Минфином РФ установлен особый порядок

ведения бухгалтерского учета и отчетности; а также некоммерческие организации.

Похожие работы

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

... 12 мес. С целью получения дохода от их использования. оборотные-активы, в отношении которых предполагается что они будут потреблены или проданы в течении периода равного 12 мес. 6)обязательства. В бух. учете обязательства иначе наз-ют пассивами. Обязательства делятся на 2 группы: а) перед собственниками; б) перед третьими лицами. 7)Хоз. операции. Под ними понимают факты хоз. жизни, которые меняют ...

... этого специального налогового режима заключается в уменьшении налогового бремени, упрощение налогового и бухгалтерского учета и отчетности для небольших предприятий и индивидуальных предпринимателей. Упрощенная система налогообложения регламентируется исключительно НК РФ и региональные органы власти не вправе каким-либо образом уточнять элементы единого налога. Необходимо сделать оговорку, что ...

... направлять их на расширение торговой деятельности (закуп новых товаров, увеличение зарплаты, ремонт зданий магазинов). 2. Организация бухучета товарных операций розничной торговли в ПО «Буденовское»Бухгалтерский учет в ПО «Буденовское» осуществляет штат бухгалтеров (4 человека), учет операций в розничной торговле неавтоматизированный (кроме ...

0 комментариев