Навигация

Ненормируемые затраты, целиком включаемые в себестоимость продукции

35836

знаков

2

таблицы

2

изображения

1. Ненормируемые затраты, целиком включаемые в себестоимость продукции.

К ним относятся все расходы, непосредственно связанные производством и его обслуживанием:

¯ затраты на подготовку производства;

¯ технологические затраты;

¯ заработная плата;

¯ отчисления в фонды социального страхования и обеспечения

¯ амортизационные отчисления на активы;

¯ арендная плата;

¯ потери от простоев;

¯ затраты на гарантийный ремонт и т.п.

2. Нормируемые затраты, целиком включаемые в себестоимость продукции, но их сверхнормативные суммы не учитываются при определении налогооблагаемого финансового результата от реализации продукции.

К ним относятся затраты:

¯ на содержание служебного автотранспорта;

¯ расходы по командировкам;

¯ представительские расходы;

¯ расходы на рекламу;

¯ расходы на подготовку и переподготовку кадров и т.п.

3. Нормируемые затраты, включаемые в себестоимость продукции по нормативам (сверхнормативные суммы относятся на нераспределенную прибыль).

К ним относятся:

¯ платежи за вредные выбросы в окружающую среду;

¯ расходы по добровольному страхованию.

4. Нормируемые затраты, не включаемые в себестоимость продукции, но списываемые на убытки. К ним относятся:

¯ затраты по аннулированным заказам;

¯ затраты на содержание законсервированных мощностей;

¯ расходы по некоторым налоговым платежам, относимые на финансовый результат.

5. Ненормируемые затраты, не включаемые в себестоимость продукции, а списываемые на нераспределенную прибыль.

К ним относятся затраты, не связанные с производственно деятельностью предприятия, в том числе:

¯ работы по благоустройству городов и поселков;

¯ расходы по содержанию объектов культурно-бытового назначения.

Более подробный перечень можно найти в специальном Положении о составе затрат, которое регулярно пересматривается Правительством. Затраты подразделяются на:

1) материальные;

2) на оплату труда; отчисления на социальные нужды;

3) амортизация основных фондов;

4) прочие.

VI Производственные затратыЗатраты на производство продукции в бухгалтерском учете собираются на счетах: 20 «Основное производство» 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», счет 28 «Брак в производстве» и 29 «Обслуживающие производства и хозяйства«.

Некоторые затраты строительных организаций учитываются на счете 30 «Некапитальные работы», а затраты торговых предприятий - на счете 44 «Издержки обращения».

На малых коммерческих предприятиях нет необходимости использовать все многообразие производственных счетов. Чаще всего они ограничиваются счетами 20 и 44. На Крупных предприятиях применение всего спектра производственны счетов оправдано тем, что позволяет выявить затраты, не являющиеся главными, но оказывающие существенное влияние на себестоимость. Например, если в себестоимости производимой продукции большая доля сумм на счете 26, надо пересмотреть общехозяйственные расходы и постараться и уменьшить. Ведь эти расходы не являются определяющими в производственном цикле.

Суммы затрат со вспомогательных счетов 23, 25, 26, 29 в конце месяца должны списываться на счет основного производства (счет 20), на котором и определяется производственная себестоимость продукции.

Примечание. В настоящее время нормативные бухгалтерские документы позволяют списывать общехозяйственные расходы не на себестоимость продукции, а непосредственно на ее реализацию. Такая практика широко распространена за рубежом. Распределение общехозяйственных расходов (в которые входят расходы на заработную плату административного аппарата) по отдельным заказам может привести тому, что эти расходы замораживаются на складе в составе партий нереализованной готовой продукции. Поэтому там (а теперь и у нас) принято все общехозяйственные расходы списывать непосредственно на реализацию без соответствующего перераспределения их по отдельным видам продукции.

Собираются производственные затраты следующим образом:

Д 20, 44 - К 10, 12, 13 - материальные затраты;

Д 20, 44 - К 70 - затраты на оплату труда;

Д 20, 44 - К 69 — отчисления в фонды социального страхования и обеспечения;

Д 20, 44 - К 02, 05 - амортизационные отчисления;

Д 20, 44 - К 25 - затраты вспомогательного производства;

Д 20, 26 - К 26 - общехозяйственные расходы;

Д 20 - К 28 — потери от брака,

где:

счет 02 «Износ основных средств»,

счет 05 «Амортизация нематериальных активов»,

счет 10 «Материалы»,

счет 12 «Малоценные и быстроизнашивающиеся предметы»

счет 13 «Износ малоценных и быстроизнашивающихся предметов»,

счет 44 «Издержки обращения»,

счет 69 «Расчеты по социальному страхованию и обеспечению»,

счет 70 «Расчеты с персоналом по оплате труда».

Если на предприятии производится несколько видов продукции, то списание затрат со счетов 23, 25, 26 (с учетом примечания, сделанного выше), 29 на счет 20 чаще всего производится пропорционально объемам основных производственных затрат. Например, на предприятии изготавливаются два вида изделий:

Д и Б. На изделие А в месяц затраты на субсчете 20/А составили 100 тыс. руб., а на изделие Б затраты на субсчете 20/Б составили 20 тыс. руб. Суммарные общехозяйственные расходы предприятия за данный месяц составили 7,2 тыс. руб. (счет 26) Списать эти затраты на себестоимость можно пропорционально объемам затрат, т.е. как5: 1, и оформить проводками:

Д 20/А-К 26 6 000

Д 20/Б - К 26 1 200. В результате:

¯ себестоимость продукции «А» будет равна 106 тыс. руб.;

¯ себестоимость продукции «Б» будет равна 21,2 тыс. руб.

Иногда списание затрат со счетов 23, 25, 26, 29 на счет 20 производится пропорционально начисленной заработной плате работников основного производства.

VII У чет потерь от бракаПри учете производственных затрат особое место занимают потери от брака, которые по законодательству можно включать в себестоимость продукции. Эти потери увеличивают себестоимость продукции, а значит, снижают объем получаемой прибыли. Поэтому при учете брака необходимо проводить анализ причин его возникновения. Руководство предприятия имеет право возлагать определенную материальную ответственность на лиц, допустивших брак в работе.

По месту обнаружения брак делится на внутренний и внешний. Внутренний - это тот брак, выявленный на самом производстве отделом технического контроля; внешний - это тот брак, выявленный покупателем (заказчиком). Второй вид брака более неприятен из-за необходимости производить дополнительные затраты по перевозке неисправной продукции по командировке бригады ремонтников, а также из-за морального ущерба предприятию в виде антирекламы продукции.

По сложности исправления брак делится на исправимый и неисправимый. Если брак исправимый, готовое изделие продолжает начисляться в бухгалтерском учете на счете 20 «Основное производство». Затраты на исправление брака собираются на счете 28 «Брак в производстве», а затем принимается решение, кто виноват в браке и какова мера ответственности за него. С работника, допустившего брак, можно удерживать только материальные затраты на исправление брака и то в ограниченных размерах. Поэтому на счете 28 «Брак в производстве» нужно предусмотрительно зафиксировать две суммы: М - материальных затрат и ЗП - затрат на оплату труда и отчисления от нее.

Учет потерь будет выглядеть следующим образом:

Д 28/М - К 10, 12 - материальные затраты на исправления брака;

Д 28/ЗП - К 70,69 - трудовые затраты и отчисления от них

где:

счет 10 «Материалы»,

счет 12 «Малоценные и быстроизнашивающиеся предметы);

счет 69 «Расчеты по социальному страхованию и обеспечению», счет 70 «Расчеты с персоналом по оплате труда».

Затраты на заработную плату и отчисления от нее описываются со счета 28 на увеличение себестоимости всей парии продукции, затраты материальные в случае признания вины работником списываются на него:

Д 20-К 28/ЗП Д 73/3-К 28/М,

где:

субсчет 73/3 «Расчеты с персоналом по возмещению материального ущерба».

Если брак неисправимый, бракованный экземпляр изымается из производства и в бухгалтерском учете оформляется следующей проводкой:

Д 28-К 20.

Затем принимается решение о степени виновности работника. Если вина есть, на виновника относят материальные затраты, связанные с изготовлением данного экземпляра продукции до появления в нем брака. Остальные затраты списываются со счета 28 «Брак в производстве» на увеличение себестоимости партии изготовленной продукции:

Д 20 - К 28/ЗП Д73/3-К28/М.

VIII Оценка незавершенного производстваПод незавершенным производством понимается часть продукции, которая не достигла 100%-ной степени готовности, и не может рассматриваться в качестве готовой продукция и, следовательно, не может быть продана покупателю. Определение объема незавершенной продукции, и степени ее приближенности к выпуску очень важно для бухгалтерского учета. Это, по существу, оценка ближайшего материально-производственного резерва предприятия. Кроме того, оперативный анализ степени незавершенности конкретного образца изделия имеет значение и для установления величины материальной ответственности работника за допущенный брак.

В соответствии с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), незавершенное производство оценивается тремя способами:

1) по нормативной (плановой) себестоимости;

2) по прямым статьям расходов;

3) по стоимости израсходованных материалов, сырья, полуфабрикатов.

Проблема оценки незавершенного производства может быть упрощена при использовании нормативного метода. Если для различных видов изделий специалисты предприятия рассчитали с помощью персонального компьютера зависимость нарастания их себестоимости по времени изготовления, то сравнительно просто определить затраты на каждый образец, зная на какой стадии производственного процесса он находится.

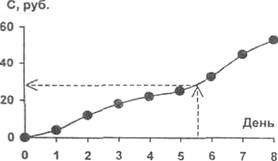

Пример.

Предположим, что:

¯ производственная себестоимость одного образца готового изделия составляет 53 руб.;

¯ на изготовление каждого образца изделия затрачивается 8 дней;

с помощью нормативного метода определена и построена графическая зависимость себестоимости (С) изделия от начала производства до полной его готовности

По графику в любой момент времени процесса изготовления изделия легко установить стоимость конкретного незавершенного образца.

За рубежом для облегчения принятия решений практикуется простой способ оценки незавершенного производства: производственная себестоимость любого не законченного образца принимается равной 50% себестоимости готового изделия, независимо от стадии его готовности.

IX Формирование цены продукции на основе ее себестоимости. Коэффициент рентабельностиСебестоимость продукции — совокупность затрат на её производство и реализацию — может служить основой для формирования цены. В проблеме ценообразования себестоимость должна рассматриваться в тесной связи с состоянием, цен на рынке аналогичной продукции. Если себестоимость продукции предприятия выше цены на рынке, то выходить на рынок нет смысла. Необходимо пересмотреть свои затраты 1 разработать мероприятия по их снижению. (Выше мы отмечали, что иногда для завоевания рынка фирма сознательно идя на убытки, но, выйдя на рынок, пересматривает свои затраты).

Отпускная цена предприятия, с которой оно могла бы выйти на рынок, может быть вычислена по формуле:

Ц=С+П+Са+НДС+Нп

где:

Ц- отпускная цена продукции;

С - полная фактическая себестоимость продукции;

П - прибыль;

Са - сумма акциза;

НДС - налог на добавленную стоимость;

Нп - налог с продаж.

Полная фактическая себестоимость продукции (работ, услуг) включает в себя производственные затраты и коммерческие расходы.

Величина прибыли определяет рентабельность (прибыльность) продукции предприятия. Рентабельность продукции предприятия оценивается коэффициентом рентабельности, который вычисляется по формуле:

Кр=П/С* 100%.

Сумма акциза для разных видов товаров определяется по-разному. Для большинства подакцизных товаров (спирт, алкоголь, пиво, табачные изделия, бензин) устанавливаются твердые акцизные ставки. Т.е. назначается определенная сумма взноса за единицу товара (за литр, килограмм и т.п.). Такие ставки носят название специфических ставок. Для ювелирных изделий и легковых автомобилей применяются процентные ставки к их стоимости. Эти ставки носят название адвалорных ставок.

Если установлены процентные ставки, а они, согласно федеральному закону «О внесении изменений и дополнений в Федеральный закон «Об акцизах» от 02.01.2000 г. № 2-ФЗ следующие: на ювелирные изделия - 5%; на легковые автомобили 10%, то сумма акциза определяется по формуле:

Са=Н*(А/100%-А)

где:

Н - отпускная цена без налога с продаж, НДС и акциза. Он включает в себя полную фактическую себестоимость (С) и планируемую прибыль (П);

А - ставка акциза в процентах.

НДС определяется в процентах от полной фактической себестоимости продукции плюс прибыль. Налог с продаж определяется; в процентах от полной фактической себестоимости продукции плюс прибыль, плюс НДС.

Отпускная цена предприятия должна быть выше себестоимости продукции на величину прибыли, на величину НДС и сумму налога с продаж. Оба налога должны перечисляться в бюджет.

Пример.

Полная фактическая себестоимость золотого кольца 1600 руб. Коэффициент рентабельности 12,5%, ставка акциза 5%, ставка НДС 20%, ставка налога с продаж 5%. Определить цену кольца.

Последовательность действий по расчету цены выглядит следующим образом:

1) С =1600;

2) П=(12,5% / 100%) *1600

3) Са=(5% / 100%-5%)*(1600+200)=95

4) НДС= 20% / 100%* (1600+200+95)=379;

5) Нп = 5% / 100%*(1600+200+95+379) =114;

6) Ц =1600+200+95+379+114 =2388.

Продажная цена кольца 2 388 руб.

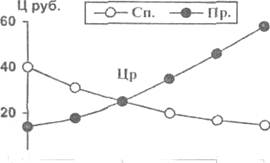

Рентабельность работы предприятия в условиях рыночных отношений определяется путем сопоставления отпуск ной цены на его продукцию и цены равновесия, действующей на рынке аналогичных товаров. Под ценой равновесия (Цр) понимается цена, которая установилась на рынке ее вершенной конкуренции в результате взаимного влияния двух противоречивых факторов: спроса покупателей и предложения производителей данного вида товаров (работ, услуг).

Характер кривых спроса и предложения легко объясним. При снижении цены, возможности покупателей возрастают, и спрос на товар увеличивается, а возможности производителей уменьшаются, им становится невыгодно сохранять прежние масштабы производства. Если рынок имеет достаточно совершенную структуру в отношении конкуренции производителей (ни один из них не может диктовать свои условия), то равновесие спроса и предложения на рынке достигается при определенной цене, которая и носит название цены равновесия. Рентабельной для предприятия будет та продукция, себестоимость которой ниже цены равновесия (без НДС акциза и налога с продаж).

|

|

Согласно законодательству НДС составляет 20 или 10% от суммы себестоимости и прибыли. НДС составляет 1/5 или 1/10 от суммы себестоимости и прибыли. Поскольку цена (без налога с продаж) включает в себя сумму НДС, то доля НДС в цене (без налога с продаж) будет на одну единицу ниже, чем в сумме себестоимости и прибыли, т.е. будет составлять 1/6 (16,67%; или 1/11(9,09%), соответственно. Таким же образом можно получить процентную ставку от цены для налога с продаж. В цене, включающей налог с продаж, последний будет составлять не 5% (1/20), а 1/21 (4,76%).

Заключение.Основные задачи бухгалтерского учета затрат на производство и калькулирование себестоимости продукции:

¯ учет объема, ассортимента и качества произведенной продукции, выполненных работ и оказанных услуг и контроль за выполнением плана по этим показателям;

¯ учет фактических затрат на производство продукции и контроль за использованием сырья, материальных, трудовых и других ресурсов, за соблюдением установленных смет расходов по обслуживанию производства и управлению;

¯ калькулирование себестоимости продукции и контроль за выполнением плана по себестоимости;

¯ выявление результатов деятельности структурных хозрасчетных подразделении предприятия по снижению себестоимости продукции;

¯ выявление резервов снижения себестоимости продукции.

Список использованной литературы:

1. Кожинов В.Я. Бухгалтерский учёт. – М.: Экзамен 2001.

2. Юцковская И. Д. Учётная политика на 2001 год. – М.: ИД ФБК-ПРЕСС 2001.

3. Кондраков Н. П. Бухгалтерский учёт. – М.:ИНФРА – М 2000

4. Врублевский Н.Д. Учёт затрат на производствах. Бухгалтерский учёт. Журнал. М.: - №5, 2000.

5. Грибков А. Ю. Постановка бухгалтерского учёта в организациях. Бухгалтерский учёт. Журнал. М:. №16, 2000.

6. Л. З. Шнейдман. Рекомендации по переходу на новый план счетов. – М.: “Бухгалтерский учёт ”, 2000.

7. Хабарова Л. П. Учётная политика 2000 года. – М.: ЗАО “Бухгалтерский бюллетень”, 2000.

8. Все налоги России - 2000. Издание второе, дополненное. Справочник российского бухгалтера под редакцией Академика В.В. Карпова. - М.: Экономика и Финансы, 2000.

Похожие работы

... , которые должны найти отражение в заключении, а также интенсифицировать сам процесс аудирования и улучшить качество его проведения. 1.3. Особенности планирования аудита производственных затрат и исчисления себестоимости продукции. Значительную роль в улучшении качества аудиторской проверки играет совершенствование методических основ ее подготовки и проведения. Более того, правила ( ...

... в соц. фонд, профсоюзные и мед. страхование; - отчисления в соц. фонд, профсоюзные и мед. страхование. 2. Учёт денежных средств. В ходе финансово – хозяйственной деятельности ООО «Ţaulenul» возникают различные взаимоотношения с другими предприятиями, а также с другими физическими и юридическими лицами. Денежные средства предприятия классифицируются по различным критериям: Порядок ...

... XX в. в странах с развитой рыночной экономикой резко возросла роль стратегического управления, что нашло своё отражение и в содержании управленческого учёта. 2 Объекты и статьи учёта затрат Учёт затрат и выхода продукции отрасли растениеводства ведут на счёте 20 «Основное производство», субсчёт 1 «Растениеводство». По дебету этого субсчёта учитывают затраты на производство, по кредиту – ...

... продукции, то фактическую себестоимость каждого вида продукции устанавливают распределением отклонений от норм и изменений норм пропорционально нормативным затратам на производство видов продукции. Применение нормативного метода учёта затрат на производство и калькулирования себестоимости продукции требует разработки нормативных калькуляций на основе основных затрат, действующих на начало ...

0 комментариев