Марта 1999 г.

станок "АСТ

713" был зачислен

в состав основных

средств и введен

в эксплуатацию

в цехе № 3

Определение,

классификация,

оценка основных

средств

Показатели

технической

оснащенности

фирмы

Учетная

политика по

учету основных

средств

Ремонт

основных средств

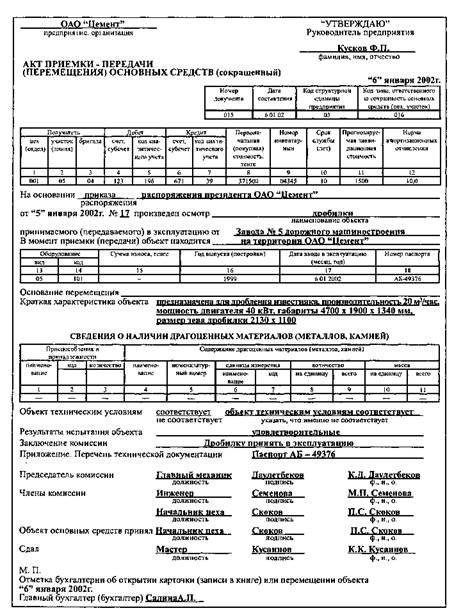

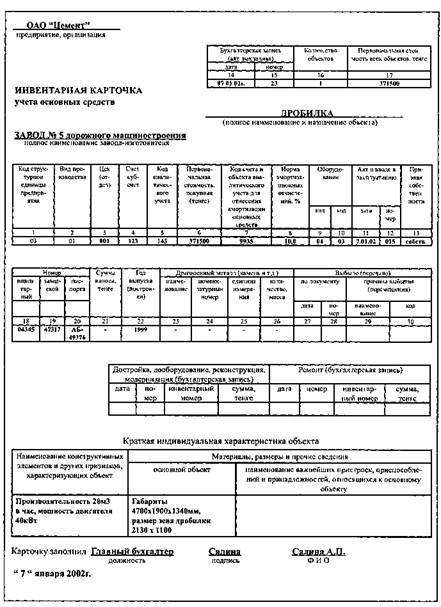

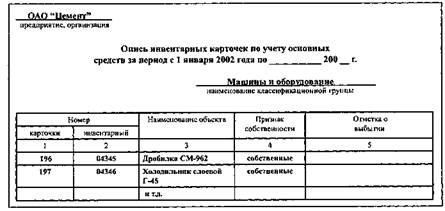

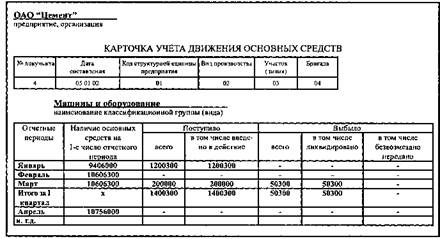

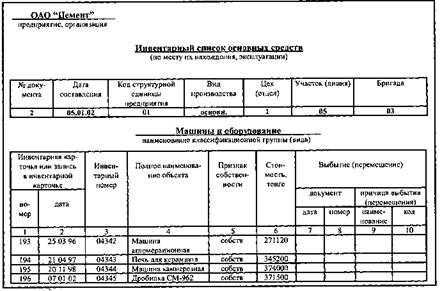

Документы

по оформлению

движения основных

средств

Учет поступления

основных средств

Безвозмездное

получение

основных средств

от юридических

и физических

лиц

Приобретение

основных средств,

не требующих

монтажа

Приобретение

основных средств

подотчетным

лицом

Учет выбытия

основных средств

Реализация

(продажа) основных

средств

Причины списания

основных средств

Списание

основных средств

при их передаче

в аренду

Понятие

лизинга

Лизбэк (Sale

and Leaseback)

Бухгалтерский

учет у лизингополучателя

Навигация

Лизбэк (Sale and Leaseback)

Учет и анализ основных средств на примере фирмы

157828

знаков

25

таблиц

3

изображения

3.2.1. Лизбэк (Sale and Leaseback).

По договорённости о лизбэке фирма, владеющая землёй, зданием или оборудованием, продаёт в собственность финансовому учреждению и одновременно заключает соглашение об аренде этой собственности (leaseback) на определённых условиях на установленный период. Это необходимо для мобилизации денежных средств для фирмы. Финансовым учреждением могли бы быть страховая компания, коммерческий банк, специализированная лизинговая компания или даже индивидуальный инвестор. Заметим, что продавец или арендатор сразу же получает стоимость покупки, уплаченную покупателем арендодателем. Но в то же время продавец сохраняет право на использование собственности. Сходство с кредитом (заёмом) дополняет порядок выплаты арендной платы. При получении ссуды под недвижимость финансовое учреждение получило бы серию равных выплат, которых было бы достаточно, чтобы погасить ссуду и обеспечить кредитора (ссудодателя) установленной нормой прибыли на его инвестиции.

По договорённости о лизбэке выплаты по аренде устанавливается таким же образом. Величина выплат достаточна, чтобы вернуть цену покупки инвестору плюс обеспечение установленной прибыли по инвестированию.

3.2.2.Финансовая или капитальная аренда (Financial or capital leases).

Финансовая аренда не обеспечивает эксплуатационного обслуживания, не может быть аннулирована и полностью погашается (т.е. арендодатель получает арендную плату, равную полной цене арендуемого оборудования). Типовая договорённость включает в себя следующие этапы:

фирма, которая будет использовать оборудование (арендатор), выбирает определённые пункты, которые ей требуются, и оговаривает цену и условия поставки с изготовителем;

затем фирма-пользователь договаривается с банком или лизинговой компанией (арендодателем) о покупке оборудования у изготовителя или фирмы-дистрибутора. Когда оборудование куплено, фирма-пользователь одновременно подписывает соглашение об аренде оборудования у финансового учреждения.

Условия аренды требуют полного погашения инвестиции финансового учреждения плюс уплату прибыли, обычно колеблющейся от 8 до 15 % в год от непогашённой суммы. Арендатору обычно даётся выбор возобновить аренду при сниженной ренте или прекратить аренду. Но он не имеет права аннулировать основную аренду, не сделав полностью выплат финансовому учреждению.

Кроме того, арендатор обычно платит имущественный налог и страховку по арендуемой собственности. Так как арендодатель получает прибыль после этих выплат, этот вид аренды часто называют нетто-аренда.

Финансовая аренда аналогична лизбэку, но главное отличие заключается в том, что арендуемое оборудование является новым, и арендодатель покупает его у изготовителя или дистрибутора, а не у арендатора - пользователя. Поэтому лизбэк можно считать особым видом финансовой аренды.

3.2.3. Определение процента (ставки) финансирования лизинговой операции

Арендатор, вычислив процент (ставку) финансирования, который он должен будет уплатить арендодателю за финансирование лизинговой операции, может ее сопоставить, например, с процентом, уплачиваемым при получении кредита и таким образом определить, выгодно ли для него подписывать лизинговый контракт или лучше купить такие же машины или оборудование в кредит.

Процент (ставку) финансирования можно определить по следующей формуле:

Где П.Ф. - процент финансирования лизинговой операции;

Е.П. - ежегодные платежи по лизингу;

А – ежегодная амортизация машин или оборудования (сумма ежегодных амортизационных отчислений);

Цо – первоначальная стоимость машин;

Ц1 – остаточная стоимость машин или оборудования по истечении срока действия лизингового контракта.

3.2.4 Определение общей суммы, выплачиваемой по лизинговому контракту.

Где Цл – общая цена лизинговой операции;

Е.П. – ежегодные платежи по лизингу;

Нп – подоходный налог;

Ц1 – остаточная цена оборудования по истечении срока лизингового контракта;

Т – срок лизинга (в годах);

Л – льготы, получаемые арендатором, или скидки, предоставляемые арендодателем.

3.2.5. Определение средней нормы прибыли при лизинге.

Где Нп.л. – норма прибыли при лизинге (в %);

Д – ежегодный валовый доход;

Е.П.- ежегодные платежи по лизингу;

П – проценты арендодателю (платежи);

Цо – первоначальная стоимость оборудования;

Ц1 – остаточная стоимость оборудования.

3.3. Бухгалтерский учет лизинга.

Бухгалтерский учет у лизингодателя.

В бухгалтерском учете лизингодателя отражаются следующие операции:

оприходование лизингового имущества;

передача лизингового имущества в лизинг;

учет реализации и финансового результата деятельности;

возврат или выкуп имущества.

Затраты, связанные с приобретением лизингового имущества за счет собственных или заемных средств, отражаются по дебету счета 08 «Капитальные вложения», субсчет «Приобретение отдельных объектов основных средств».

Имущество, предназначенное для сдачи в аренду по договору лизинга, в сумме всех затрат, связанных с его приобретением, приходуются по дебету счета 03 «Доходные вложения в материальные ценности», субсчет «Имущество для сдачи в аренду» в корреспонденции со счетом 08.

Если по условиям договора лизинга лизинговое имущество поставляется его продавцом непосредственно лизингополучателю минуя лизингодателя, то указанные записи делаются в бухгалтерском учете транзитом на основании первичного учетного документа лизингополучателя.

При учете лизингового имущества на балансе лизингодателя передача лизингового имущества лизингополучателю отражается записями в аналитическом учете по счету 03.

Задача лизингодателя по осуществлению лизинговой деятельности формируются в соответствии с Положением о составе затрат по производству и реализации продукции, включаемых в себестоимость продукции, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства Российской Федерации от 05.08.1992г. №552 ( с учетом внесенных изменений и дополнений), и учитываются на счете 20 «Основное производство» в корреспонденции со счетами учета соответствующих ценностей, расчетов и т.п.

Начисление амортизационных отчислений на полное восстановление лизингового имущества, учитываемого лизингодателем на своем балансе (счет 03), производится равномерно по дебету счета 20 и кредиту счета 02 «Износ основных средств». Ежемесячно накопленные на счете 20 суммы списываются в дебет счета 46 «Реализация продукции (работ и услуг) ».

Причитающиеся по договору лизинга суммы лизинговых платежей за отчетный период и досрочно начисленные платежи отражаются по дебету счета 62 «Расчеты с покупателями и заказчиками» в корреспонденции со счетом 46. Поступление от лизингополучателя лизинговых платежей отражается по кредиту счета 62 в корреспонденции со счетами учета денежных средств.

При возврате лизингового имущества и прекращении его использования для лизинга его стоимость переносится с кредита счета 03, субсчет «Имущество для сдачи в лизинг» на счет 01 «Основные средства».

При учете лизингового имущества на балансе лизингополучателя передача лизингового имущества лизингополучателю отражается на счете 47 «Реализация и прочее выбытие основных средств»:

Д-76 «Задолженность по лизинговым платежам», К- 47 – сумма задолженности по лизинговым платежам согласно договора;

Д-47, К-03 – стоимость лизингового имущества;

Д-47, К-83 – разница между суммой лизинговых платежей и стоимостью лизингового имущества.

При этом лизингодатель принимает указанное имущество на забалансовый учет (счете 021 «Основные средства, сданные в аренду») в разрезе лизингополучателей и видов имущества.

Причитающаяся по договору лизинга сумма лизингового платежа, поступившая в отчетном периоде, отражается: Д-51-К-76.

Одновременно разница, учитываемая на счете 83 «Доходы будущих периодов», списывается с этого счета в корреспонденции с кредитом счета 80 «Прибыли и убытки» в части, приходящейся на сумму лизингового платежа: Д-83, К-80.

При возврате лизингового имущества лизингодателю остаточная стоимость на основании первичного учетного документа лизингополучателя отражается по дебету счета 03 в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам». Если при этом возвращается имущество с полностью погашенной стоимостью, то оно приходуется на счет 03 по условной оценке 1 рубль (с 01.01.98г.)

Похожие работы

... в эксплуатацию в короткие сроки. Одним из лучших представителей сети сахарных заводов Воронежской области является закрытое акционерное общество «Перелешинский сахарный завод». За отчетный период предприятие достигло ряда высоких показателей своей работы: реконструкция и ремонт основного технологического оборудования позволили снизить потери в производстве до 0,52%, увеличить выход сахара до ...

... . Эффективность нематериальных активов будет повышаться, если темпы роста прибыли и выручки будут опережать темпы роста нематериальных активов [17, с.562]. 2. Учет и анализ основных средств и нематериальных активов на ооо "дальпромторгсервис" 2.1 Экономико-организационная характеристика ООО "ДальПромТоргСервис" Общество с ограниченной ответственностью "ДальПромТоргСервис" существует с ...

... с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.); – обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету; – проведение анализа использования основных средств; – получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности [37]. В Методических указаниях не содержится обязательного ...

... с объектами основных средств, которые удерживаются для продажи, субъект должен представить непосредственно в самом бухгалтерском балансе отдельно от прочих обязательств. Задача анализа основных средств- проверка наличия, состояния, состава и изменения за отчетный период и выявление эффективности их использования. Основные средства многократно участвуют в процессе деятельности организации. Они ...

0 комментариев