Навигация

2.2 Учет кассовых операций

Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

Порядок ведения кассовых операций регламентируется Инструкцией Центрального банка РФ от 4 октября 1993 года № 18. "Порядок ведения кассовых операций в народном хозяйстве".

Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранение принятых ценностей согласно договора о полной материальной ответственности. В кассе можно хранить небольшие денежные суммы в пределах установленного банком лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. Превышение установленных лимитов допускается лишь в течение трех рабочих дней в период выплаты заработной платы работникам предприятия, пособий по временной нетрудоспособности, стипендий, пенсий и премий.

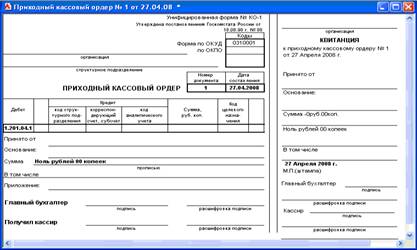

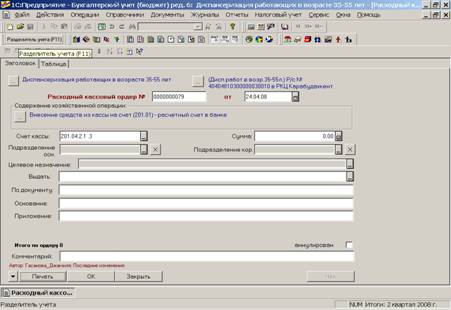

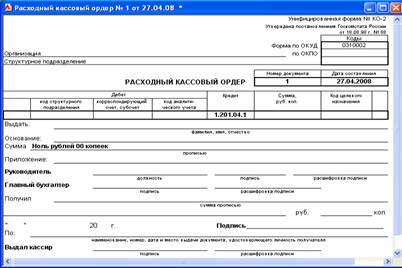

Поступление денег в кассу и выдачу из кассы оформляют приходными и расходными кассовыми ордерами (приложения 1,2). Суммы операций записывают в ордерах не только цифрами, но и прописью. Приходные ордера подписывает главный бухгалтер, а расходные - руководитель предприятия и главный бухгалтер. Заработную плату, премии, пособия по временной нетрудоспособности выдают из кассы не по кассовым ордерам, а по платежным и расчетно-платежным ведомостям, подписанным руководителем и главным бухгалтером (приложение 3).

Приходные и расходные кассовые ордера до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов (приложение 4).

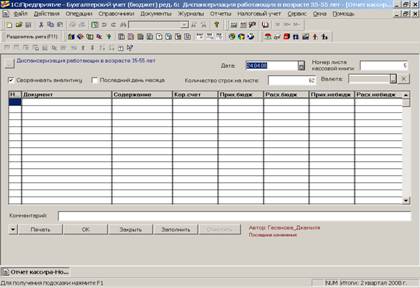

Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу, которая пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в ней заверено подписями руководителя предприятия и главного бухгалтера. В конце рабочего дня кассир подсчитывает в кассовой книге итоги операций за день и выводит остаток денег в кассе на следующий день. Записи в кассовой книге ведут через копировальную бумагу на 2-х листах. Один лист отрывают, его сдают в конце дня со всеми приходными и расходными документами (приложение 5). Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера. Руководители организации обязаны оборудовать кассу и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк.

Учет денежных средств в кассе на основании первичных документов, кассовых отчетов, журнала регистрации приходных и расходных ордеров ведется в журнале-ордере № 1 по кредитовому признаку, а дебет счета 50 "Касса" отражается в ведомости (приложение 6).

Первичные документы

![]()

![]()

![]()

![]()

Журнал регистрации приходных ордеров

Кассовые отчеты

Журнал регистрации расходных ордеров

![]()

Журнал - ордер 1

![]()

Главная книга

Рис. 1. Схема учета денежных средств на счете 50 "Касса".

На примере приведенных в таблице хозяйственных операций по ТОО "Красное Знамя" за ноябрь 1998 года просматривается порядок заполнения журнала-ордера № 1.

Таблица 8

Хозяйственные операции по кассе за ноябрь 1998 года.

| Содержание хозяйственных операций | Дата | Сумма | Проводка | |

| Дт | Кт | |||

| 1. Получено с расчетного счета на | ||||

| з/плату по чеку, п/о 30 | 2 ноя | 7 800 | 50 | 51 |

| 2. Выдан аванс по платежной ведомости, | ||||

| р/о № 52 | 2 ноя | |||

| 3. Выдано на хоз. Нужды Сапогову Е.И., | ||||

| р/о № 53 | 2 ноя | 500 | 71 | 50 |

| 4. Возвращен остаток неиспользованных | ||||

| сумм … А.А., п/о 31 | 2 ноя | 800 | 50 | 71 |

| 5. Получено в кассу за реализованную | ||||

| продукцию, п/о 32 | 3 ноя | 7 180 | 50 | 62 |

| 6. Выдано на хознужды Андреевой С.В., | ||||

| р/о 54 | 3 ноя | 25 | 71 | 50 |

| 7. Получено с расчетного счета на хознужды | ||||

| по чеку, п/о 33 | 6 ноя | 1 500 | 50 | 51 |

| 8. Выдана единовременная материальная | ||||

| помощь за ФОТ Малышеву. Г.А., р/о 55 | 6 ноя | 150 | 70 | 50 |

| 9. Получили аванс от заказчика, п/о 34 | 9 ноя | 12 620 | 50 | 64 |

| 10.Внесено из кассы на расчетный счет, | ||||

| квитанция 101, р/о 56 | 9 ноя | 12 620 | 51 | 50 |

| 11. Принят в кассу остаток неиспользованных | ||||

| подотчетных сумм, Франц Л.М., п/о 35 | 12 ноя | 240 | 50 | 71 |

| 12. Внесено из кассы на расчетный счет, | ||||

| квитанция № 102, р/о 57 | 12 ноя | 6 500 | 51 | 50 |

| 13. Принято в кассу за спецодежду от | ||||

| Иванова Ю.А., п/о № 36 | 12 ноя | 360 | 50 | 46 |

| 14. Получено в кассу от покупателя, п/о 37 | 16 ноя | 400 | 50 | 62 |

| 15. Выдано на хознужды Васильеву Н.А., | ||||

| п/о № 58 | 19 ноя | 140 | 71 | 50 |

| 16. Получено с расчетного сч. на хознужды | ||||

| по чеку, п/о 38 | 19 ноя | 240 | 50 | 51 |

| 17. Продали продукцию за наличный расчет, | ||||

| п/о № 39 | 19 ноя | 27 | 50 | 46 |

| 18. Возвращен остаток неиспользованных | ||||

| сумм Васильевым Н.А., п/о 40 | 23 ноя | 130 | 50 | 71 |

| 19. Погашена дебиторская задолженность, | ||||

| п/о 41 | 27 ноя | 600 | 50 | 70 |

| 20. Внесено на расчетный счет из кассы, | ||||

| квитанция 103, р/о 59 | 30 ноя | 3 500 | 51 | 50 |

Ответственность за соблюдение порядка ведения кассовых операций возлагается на руководителя предприятия, главного бухгалтера и кассира. Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством РФ. Порядок ведения кассовых операций систематически проверяют банки.

2.3 Учет операций по расчетному счету

Для открытия расчетного счета предприятие представляет в учреждение банка:

1. Заявление установленной формы на открытие счета.

2. Копии устава предприятия и учредительного договора.

3. Копию регистрационного свидетельства.

4. Справку налогового органа о регистрации.

5. Копии документов о регистрации в пенсионном фонде, фонде обязательного медицинского страхования, фонде занятости, органах социального страхования.

6. Документ, удостоверяющий полномочия руководителя предприятия.

7. Копию приказа о назначении на должность главного бухгалтера.

8. Карточку с образцами подписей руководителя и главного бухгалтера и оттиском печати предприятия.

Все операции по расчетному счету банк проводит с согласия владельца или на основании его распоряжений. Наличные деньги с расчетного счета выдаются на основании чеков. Предприятие получает чековые книжки в обслуживающем его учреждении банка. Чек заполняют от руки чернилами или шариковой ручкой. В нем указывают сумму, дату выдачи, наименование получателя, а также сведения о назначении полученных сумм (оплату труда, хозяйственные или командировочные расходы). Исправления в чеках не допускаются. Банк выдает деньги после проверки подлинности подписей и печати, т.е. соответствия их образцам.

Наличные деньги банк принимает на расчетный счет по объявлению - письменному приказу владельца счета. Перечисление денежных средств с расчетного счета оформляется платежным поручением. Платежными поручениями перечисляют ТОО "Красное Знамя" свою задолженность другие предприятия. В платежных поручениях указывается: дата перечисления, сумма, реквизиты предприятий, перечисляющего и получающего денежные средства, назначение платежа.

Платежные поручения печатаются под копирку в 4-х экземплярах, на первом ставятся подписи руководителя и главного бухгалтера ТОО и печать (круглая).

Обо всех изменениях на расчетном счете учреждение банка извещает выписками из расчетного счета. Бухгалтерия предприятия проверяет выписку и соответствие поступивших и списанных сумм по приложенным к ней оправдательным расчетно-платежным документам. При бухгалтерской обработке выписки, необходимо проставлять корреспондирующие счета по каждой хозяйственной операции справа от соответствующей суммы, а порядковые номера приложенных оправдательных документов - слева.

При обработке выписок банка следует иметь в виду, что расчетный счет для банка является пассивным, поэтому остаток и поступление денег на расчетный счет отражается по кредиту, а списание - по дебету. Поэтому при обработке выписок банка, то, что записано по кредиту для хозяйства, считать по дебету и наоборот.

Учет операций по счету 51 в бухгалтерии хозяйства при журнально-ордерной форме учета ведется в журнале-ордере 2. В нем отражаются, на одной стороне, дебетовые обороты по счету 51 с указанием кредитуемых корреспондирующих счетов и здесь же отражается сальдо на начало каждого месяца. А на другой стороне отражаются кредитовые обороты по счету 51 с указанием корреспондирующих дебетовых счетов. После заполнения журнала-ордера 2, подсчитываются итоги, которые сверяют с другими учетными регистрами, после чего делается запись в главную книгу.

Похожие работы

... . А также при необходимости быстро получить необходимую информацию или справку, что способствует более эффективному управлению и быстрому контролю за денежными средствами и их эквивалентами. Основой для написания курсовой работы послужили учебники, книги по ведению бухгалтерского учета, журнальные статьи и данные предприятия. Роль учета денежных средств в современном учете. Актуальность учета ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... , что скажется и на общей работе учреждения. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ В дипломной работе сделана попытка изучить теоретические основы учета и контроля кассовых операций в бюджетных учреждениях, а также проанализировать ведение бухгалтерского учета и контроля наличных денежных средств на примере конкретной организации - МУ Центральная городская больница г. Избербаш РД. Выполненные исследования ...

... были выявлены нарушения в оформлении расходных кассовых ордеров, приходных кассовых ордеров. 3. Разработка основных направлений совершенствования действующей на предприятии системы учета и аудита движения денежных средств Каждая бухгалтерская программа из рассмотренных, решая в общем одну и ту же задачу имеет свои особенности, исходя ...

0 комментариев