Навигация

Учет расчетов по социальному страхованию и обеспечению

80566

знаков

26

таблиц

0

изображений

Петербургский Государственный Университет

Путей Сообщения

Кафедра: «Бухгалтерский учет, анализ и аудит»

Курсовая работа на тему:

Учет расчетов по социальному страхованию и обеспечению

|

Санкт-Петербург

2001

Содержание:

| 1. Введение……………………………. | …………………………………………3 |

| Отчисления в фонды социального страхования и обеспечения…………. | …………………………………………5 |

| Счет 69………………………………… | …………………………………………6 |

| Учет расчетов по социальному страхованию и обеспечению………… | ………………………………………8 |

| Удержания из зарплаты………………. | ………………………………………21 |

| Расчет пособий по временной нетрудоспособности………………….. | ………………………………………21 |

| 2. Практическая часть………………… | ………………………………………23 |

СИСТЕМА ГОСУДАРСТВЕННЫХ ВНЕБЮДЖЕТНЫХ ФОНДОВ В РФ.

Налог – это обязательный взнос, осуществляемый плательщиком в бюджет определенного уровня или во внебюджетные фонды. Порядок внесения и размер сумм взноса устанавливается законодательством.

Бюджет – это финансовый план государства, края, области, города и т.п., устанавливаемый на один год. Он имеет вид баланса доходов и расходов.

Важнейшими статьями расходов бюджета являются: военные, на культуру, здравоохранение и другие.

Система государственных внебюджетных фондов состоит из:

Фонда социального страхования и обеспечения

Пенсионного Фонда

Фонда обязательного медицинского страхования

Плательщиками страховых взносов в государственные внебюджетные социальные фонды являются предприятия независимо от организационно-правовой формы деятельности. Все организации регистрируются как страхователи в течение 30 дней с момента регистрации. Если срок будет превышен, то к нарушителю применяют штраф в размере 10% причитающихся к уплате страховых взносов.

Документы, предоставляемые для регистрации.

Для регистрации должны быть представлены заверенные нотариально копии документов: свидетельство о регистрации, письмо статистического органа о присвоении кодов по ОКПО и других классификационных признаков, устав предприятия, учредительный договор. О факте регистрации фонд выдает страхователю извещение , которое необходимо хранить как документ строгой отчетности.

В дальнейшем в случае реорганизации предприятия страхователь обязан письменно уведомить о произошедших изменениях исполнительную организацию Фонда.

В формировании государственных внебюджетных фондов, основанных на страховых взносах много схожего, но есть и отличия. Все они организационно обособлены. Для каждого из фондов есть свой тариф; полностью не совпадает круг выплат, на которые начисляются взносы; имеется разница в применении штрафных санкций за нарушение страховых взносов и сокрытие денежных сумм, на которые должны начисляться взносы.

Взносы во внебюджетные государственные социальные фонды начисляют по страховым тарифам, размеры которых установлены федеральным законом. В настоящее время они составляют:

в Фонд социального страхования к оплате труда, начисленной по всем основаниям – 4,0%;

в Фонд обязательного медицинского страхования -3,6%

в Пенсионный фонд - 28% по отношениям к выплатам, начисленным работнику, независимо от источников их финансирования (оплата труда по всем основаниям, по договорам подряда и поручениям, компенсационные выплаты сверх установленной нормы, выплаты социального характера за счет чистой прибыли и др.) за исключением выплат, на которые не начисляются страховые взносы в ПФ РФ.

Если на предприятии практикуются расчеты по оплате труда в натуре, то фонд заработной платы увеличивается на стоимость продукции по государственным регулируемым ценам, а при их отсутствии - по рыночным, и на указанные выплаты начисляются платежи во все внебюджетные социальные фонды. На выплаты по договорам перевозки, возмездного оказания услуг, авторским договорам, лицензионным договорам аренды страховые платежи во внебюджетные социальные фонды не производятся.

Начисленные платежи перечисляются не позднее дня получения средств в банке на выдачу заработной платы за истекший месяц, но не позднее 15 числа месяца, следующего за месяцем, на который начислены взносы. Для этого предприятия представляют в учреждение банка платежные поручения на перечисление страховых взносов в названные фонды одновременно с чеком на получение денег на заработную плату. Платежное поручение представляется в банк независимо от состояния расчетного счета. За нарушение установленных сроков платежа предприятия сами начисляют и уплачивают пеню в установленном размере из чистой прибыли за весь период просрочки.

Фонд социального страхования РФ

Фонд социального страхования создается для материального обеспечения работников во время болезни, при потери трудоспособности и т.п. Ежемесячно организации в соответствии с тарифом, установленном в централизованном порядке, производят отчисления в процентах к начисленной оплате труда работников по всем основаниям. Отчисления в фонд социального страхования частично используются на самом предприятии для выплаты различных пособий – по временной нетрудоспособности, по беременности и родам, а также на другие мероприятия.

В соответствии с действующим законодательством все работники (штатные, нештатные, временные, совместители, работающие по трудовому соглашению) подлежат обязательному государственному социальному страхованию независимо от характера и длительности выполняемых работ.

Механизм взаимоотношений с Фондом социального страхования регулируется Инструкцией о порядке начисления, уплаты страховых взносов, расходования и учета средств государственного страхования, утвержденной постановлением Фонда социального страхования РФ, Министерством труда и социального развития РФ, Минфина РФ от 02.10.96 № 162, 2, 87 07-1-07.

Из средств этого фонда выплачиваются членам трудового коллектива пособия по временной нетрудоспособности, пособие по беременности и родам, единовременное пособие при рождении ребенка, на погребение, ежемесячное пособие на период отпуска по уходу за ребенком до достижения им полутора лет, о также расходы, связанные с санаторно-курортным обслуживанием работников и членов их семей и рядом нужд социальной защиты работников.

Пенсионный фонд (ПФ) РФ

Пенсионный фонд создается для обеспечения работников пенсиями по старости, по инвалидности, по случаю потери кормильца и пособиями родителям, ухаживающим за детьми в возрасте от 1,5 до 3 лет. Ежемесячно организации производят отчисления (по установленному тарифу) страховых взносов в процентах от начисленной оплаты труда работников по всем основаниям.

Страховые взносы в этот фонд предприятия начисляют на все виды выплат, начисленных работникам (штатные, нештатные, временные, совместители, и др.).

Начиная с 1 января 1996 г. взносы в ПФ РФ предприятия начисляют не только с сумм начисленной оплаты труда, но и с ряда выплат, произведенных работникам из чистой прибыли предприятия, не имеющих отношения к оплате труда, а также сумм, выплачиваемых в возмещение расходов и иных компенсаций сверх установленных законодательством РФ в связи со служебными командировками, переводом, приемом или направлением в другую местность, а также с сумм, выплачиваемых в возмещение дополнительных расходов, связанных с выполнением работниками трудовых обязанностей.

При начислении страховых платежей следует руководствоваться постановлением Правительства РФ от 19.02.96 № 153 “О перечне выплат, на которые не начисляются взносы в ПФ РФ”, а также разъяснениями по данному вопросу ПФ РФ, утвержденными Постановлением ПФ РФ от 06 марта 1996 № 22. Указанный перечень является исчерпывающим.

Кроме того, все члены трудового коллектива (включая работающих пенсионеров) являются плательщиками обязательных взносов в ПФ РФ в размере 1% к суммам, начисленным работникам в виде оплаты труда по всем основаниям, включая выполнение работ по договорам подряда и поручения.

За счет средств ПФ предприятие выплачивает ежемесячные пособия на детей в возрасте от полутора до шести лет. Порядок уплаты страховых взносов в ПФ определяется Инструкцией о порядке уплаты страховых взносов работодателями и гражданами в ПФ РФ № 258 от 11 ноября 1994г (в редакции от 19.03.96г.).

Фонд обязательного медицинского страхования (ФОМС)

Для обеспечения равных возможностей всем гражданам страны в получении медицинской помощи и обеспечения лекарствами создан Фонд обязательного медицинского страхования.

Предприятия всех организационно-правовых форм являются плательщиками страховых взносов в ФОМС в порядке, установленном Положением о порядке уплаты страховых взносов в ФОМС № 4543-1 от 24 февраля 1993г.

Суммы взносов рассчитываются от оплаты труда, начисленной по всем основаниям, в том числе по договорам подряда и поручения.

Льготы при отчислениях в государственные внебюджетные социальные фонды

Полностью от уплаты страховых взносов в ПФ, ФСС, ФОМС освобождаются общественные организации инвалидов и пенсионеров, а также находящееся в собственности этих организаций предприятия, созданные для достижения уставных целей указанных общественных организаций. К ним, в частности, относятся Всероссийское общество глухих, Всероссийское общество слепых и их учебно-производственные предприятия.

Как видно из изложенного выше материала, система государственных внебюджетных фондов направлена на обеспечение медицинского обслуживания населения, выплату пособий, компенсаций и пенсий. Источником средств на выплату являются страховые взносы предприятий и организаций, а также физических лиц. В следующей главе на примере социального страхования будет более подробно будет рассмотрен механизм действия данной системы.

Отчисления в фонды социального страхования

и обеспечения

Особенности учета отчислений в фонды социального страхования и обеспечения заключаются в том, что за основу берутся все виды денежных и натуральных выплат работникам, исходя их которых по законодательству начисляют в дальнейшем государственные пенсии. Регулярно постановлением Правительства устанавливают перечень выплат, на которые не начисляются страховые взносы в Пенсионный фонд. В настоящее время этот перечень охватывает следующие выплаты:

· выходные пособия, денежная компенсация за неиспользованный отпуск и средний заработок на период трудоустройства увольняемого работника;

· государственные пособия на детей, пособия по временной нетрудоспособ-ности и другие социальные пособия, в том числе компенсации матерям по уходу за ребенком;

· суммы вреда, причиненного работнику в связи с увечьем или профессио-нальным заболеванием, связанным с исполнением трудовых обязанностей;

· льготы, компенсации и материальная помощь работникам в связи с чрезвычайными ситуациями и стихийными бедствиями;

· единовременные выплаты работникам в связи с уходом на пенсию;

· суммы компенсаций командировочных расходов в пределах норм, устано-

вленных законодательством;

· стоимость специальной и фирменной одежды, специальной обуви, а также средств защиты и специального поддерживающего питания согласно законо-

дательству;

· стоимость льгот по проезду на работу и обратно, а также проезда в отпуск и обратно в соответствии с законодательством;

· стоимость бесплатного жилья, суммы оплаты коммунальных услуг, пре-доставленных работнику по законодательству;

· стипендии, выплачиваемые за период обучения;

· доходы по акциям предприятий;

· суммы платежей по обязательному страхованию работников в связи с законодательством;

· стоимость оплачиваемых работодателями путевок на санитарно-курортное лечение и отдых работников и членов их семей;

· прочие выплаты.

Счет 69 «Расчеты по социальному страхованию

и обеспечению»

Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации.

К счету 69 «Расчеты по социальному страхованию и обеспечению» могут быть открыты субсчета:

69/1 «Расчеты по социальному страхованию и обеспечению»,

69/2 «Расчеты по пенсионному обеспечению»,

69/3 «Расчеты по обязательному медицинскому страхованию».

На субсчете 69/1 "Расчеты по социальному страхованию" учитываются расчеты по социальному страхованию работников организации.

На субсчете 69/2 "Расчеты по пенсионному обеспечению" учитываются расчеты по пенсионному обеспечению работников организации.

На субсчете 69/3 "Расчеты по обязательному медицинскому страхованию" учитываются расчеты по обязательному медицинскому страхованию работников организации.

При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 "Расчеты по социальному страхованию и обеспечению" могут открываться дополнительные субсчета.

Счет 69 "Расчеты по социальному страхованию и обеспечению" кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также обязательное медицинское страхование их, подлежащие перечислению в соответствующие фонды. При этом записи производятся в корреспонденции со:

- счетами, на которых отражено начисление оплаты труда, в части отчислений, производимых за счет организации;

- счетом 70 "Расчеты с персоналом по оплате труда" — в части отчислений, производимых за счет работников организации.

Кроме того, по кредиту счета 69 "Расчеты по социальному страхованию и обеспечению" в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям (в части расчетов с виновными лицами) отражается начисленная сумма пеней за несвоевременный взнос платежей, а в корреспонденции со счетом 51 "Расчетные счета" - суммы, полученные в случаях превышения соответствующих расходов над платежами.

По дебету счета 69 "Расчеты по социальному страхованию и обеспечению" отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование.

Счет 69 "Расчеты по социальному страхованию и обеспечению"

корреспондирует со счетами:

|

| по кредиту |

| 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 70 Расчеты с персоналом по оплате труда | 08 Вложения во внеоборотные активы 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 44 Расходы на продажу 51 Расчетные счета 52 Валютные счета 70 Расчеты с персоналом по оплате труда 73 Расчеты с персоналом по прочим операциям 91 Прочие доходы и расходы 96 Резервы предстоящих расходов 97 Расходы будущих периодов 99 Прибыли и убытки |

Учет расчетов по социальному страхованию

и обеспечению

В соответствии со статьей 45 Налогового кодекса, предприятие обязано самостоятельно начислять и уплачивать налоги и сборы в установленные сроки и в полном объеме. Если оно этого не делает, то налоговые и таможенные органы, а также органы внебюджетных фондов могут направлять предприятию требования по погашению налоговых задолженностей и принимать меры по принудительному взысканию сумм из денежных средств или из средств от реализации имущества предприятия.

Согласно II части Налогового кодекса гл.24 в настоящее время организации производят начисления в следующие фонды:

- фонд социального страхования 4%;

- пенсионный фонд 28%;

- фонд обязательного медицинского страхования 3,6% (Для выплат в фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний все организации разбиты по группам риска. В зависимости от группы риска устанавливается процент. Суще-ствует 22 группы риска).

В соответствии с правилами зачисления взносов, уплачиваемых в составе ЕСН (единого социального налога) на счетах органов Федерального казначейства МинФина РФ. Утвержденного Приказом МинФина от 15 января 2001г. №3-Н, налогоплательщик представляет в банк платежное поручение на перечисление средств в уплату ЕСН (взноса) отдельно по каждому фонду на лицевые счета органов Федерального казначейства МинФина РФ. Открытые ранее в банках на балансовом счете №40101 «Доходы, распределяемые органами Федерального казначейства между уровнями бюджетной системы РФ». Каждому фонду присвоен соответствующий код классификации доходов бюджета РФ.

Органы Федерального казначейства не позднее дня, следующего за днем получения из банка выписок с лицевых счетов, перечисляет средства на открытые ранее счета в банках соответствующими фондами. Органы государственных социальных внебюджетных фондов доводят до органов Федерального казначейства сведения о реквизитах счетов, открытых ими в банках для перечисления сумм налога в их бюджеты.

Налоговые органы доводят до плательщиков страховых взносов реквизиты счета органа Федерального казначейства, на который следует перечислить средства. Органы Федерального кахначейства ежедневно передают налоговым органам экземпляр сводного реестра с приложением платежных документов об органах государственных социальных внебюджетных фондов. Органы Федерального казначейства и налоговые органы ежемесячно осуществляют сверку поступивших сумм налога. Если выявляются расхождения, то определяются причины расхождений и устраняются.

С 1 января 2001 г. введен единый социальный налог, зачисляемый в государственные внебюджетные фонды: Пенсионный фонд РФ, Фонд социального страхования РФ, фонды обязательного медицинского страхования.

В соответствии со ст. 235 Налогового кодекса РФ (НК РФ) и с учетом Методических рекомендаций по порядку исчисления и уплаты единого социального налога (взноса), утвержденных МНС России от 29.12.2000 № БГ-3-07/465, налогоплательщиков единого социального налога можно объединить в две группы.

К первой группе относятся юридические и физические лица — работодатели, производящие выплаты наемным работникам, в том числе:

а) организации. К организациям относятся юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации;

б) организации, применяющие упрощенную систему налогообложения, учета и отчетности на основании абзаца второго п. 2 ст. 1 Федерального закона от 29.12.95 № 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства»;

в) индивидуальные предприниматели, к которым относятся физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, частные охранники, частные детективы, включая индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, учета и отчетности;

г) родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования;

д) крестьянские (фермерские) хозяйства.

Объектом налогообложения для этой группы налогоплательщиков признаются выплаты, иные вознаграждения, начисляемые работодателями в пользу работников по всем основаниям, в том числе:

вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), а также по авторским и лицензионным договорам;

выплаты в виде материальной помощи и иные безвозмездные выплаты в пользу физических лиц, не связанных с налогоплательщиками трудовым договором, либо договором гражданско-правового характера, предметом которого является выполнение работ (оказание услуг), либо авторским или лицензионным договором.

В том случае, если источником указанных выплат работникам и физическим лицам, не связанным с налогоплательщиком трудовым договором, является нераспределенная прибыль, то они не признаются объектом налогообложения.

В качестве объекта налогообложения по единому социальному налогу признаются выплаты в виде материальной помощи, безвозмездные выплаты в натуральной форме, производимые сельскохозяйственной продукцией и (или) товарами для детей, в части сумм, превышающих 1000 руб. в расчете на одного работника за календарный месяц (ст. 236 НК РФ).

Ко второй группе плательщиков относятся индивидуальные предприниматели.

В соответствии с п. 8 Временных правил аудиторской деятельности в Российской Федерации, утвержденных Указом Президента РФ от 22.12.93 № 2263 «Об аудиторской деятельности в Российской Федерации», физические лица, прошедшие аттестацию, могут заниматься аудиторской деятельностью самостоятельно, при условии регистрации их в качестве предпринимателей. Таким образом, аудиторы являются плательщиками налога в качестве индивидуальных предпринимателей.

Индивидуальные предприниматели, применяющие в соответствии с Федеральным законом от 29.12.95 № 222-ФЗ «Об упрошенной системе учета и отчетности для субъектов малого предпринимательства» упрощенную систему налогообложения, являются плательщиками налога.

Для этой группы налогоплательщиков объектами налогообложения признаются:

- доходы от предпринимательской либо иной профессиональной деятельности за вычетом документально подтвержденных расходов, связанных с их извлечением;

- доходы от деятельности индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. При этом сумма дохода определяется стоимостью приобретенного патента.

В соответствии с п.3 ст.235 Федерального закона РФ №166-ФЗ индивидуальные предприниматели не уплачивают налог в части суммы, зачисляемой в Фонд социального страхования РФ.

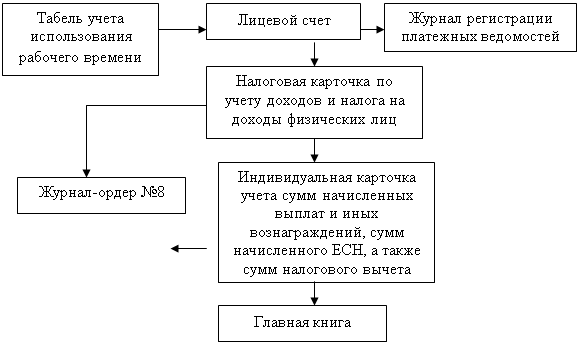

В соответствии с п. 2 ст. 237 НК РФ и п. 4 Методических рекомендаций по порядку исчисления и уплаты единого социального налога (взноса), утвержденных приказом МНС РФ от 29.12.2000 № БГ-3-07/465, налогоплательщики-работодатели определяют налоговую базу отдельно по каждому работнику с начала налогового периода по истечении каждого месяца нарастающим итогом. Для этого используется информация аналитического учета по счетам бухгалтерского учета. Общая сумма дохода по каждому работнику определяется в лицевом счете, который служит основанием для составления налоговой карточки.

Налогооблагаемая база для исчисления единого социального налога представляет собой разницу между доходами, подлежащими налогообложению, и суммами выплат, не подлежащими налогообложению. При этом учитываются любые доходы, начисленные работодателями работникам в денежной и натуральной форме, и материальная выгода в виде материальных, социальных и иных благ.

Всю совокупность начисленных доходов работникам можно подразделить на четыре основные группы:

оплата за отработанное время;

оплата за неотработанное время;

единовременные поощрительные выплаты;

вознаграждения работникам списочного состава.

Каждая из этих групп, в свою очередь, включает отдельные виды выплат, перечень которых определен Налоговым кодексом РФ.

Выплаты в виде товаров (работ, услуг), получаемые налогоплательщиками, учитываются как стоимость этих товаров (работ, услуг) на день их получения. Стоимость товаров (работ, услуг) определяется исходя из рыночных цен (тарифов).

При этом в стоимость товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, налога с продаж, а для подакцизных товаров — и соответствующая сумма акцизов.

Налогооблагаемая база плательщиков, указанных в подл. 2 п. 1 ст. 235 НК РФ, которые уплачивают налог непосредственно со своих доходов, включает все доходы в денежной и натуральной форме, полученные за отчетный период.

В случае, если налогоплательщик подпадает под разные категории налогоплательщиков, единый социальный налог начисляется отдельно по каждой позиции без выделения приоритетных объектов.

Пример 1. Индивидуальный предприниматель начислил заработную плату пяти работникам, с которыми заключен трудовой договор, в размере 15000 руб., а также оплатил сверхнормативные командировочные расходы за счет средств нераспределенной прибыли отчетного года - 3000 руб. Двум работникам, с которыми не заключен трудовой договор, была выдана материальная помощь в натуральной форме по 4000 руб.

Индивидуальный предприниматель одновременно осуществлял профессиональную деятельность нотариуса. В октябре он получил доход 5000 руб. По условию примера индивидуальный предприниматель выступает налогоплательщиком по двум категориям: как работодатель;

как индивидуальный предприниматель. Налогооблагаемая база для исчисления единого социального налога по доходам, начисленным в пользу работников, составит.

15000 + 3000 + 2(4000 - 1000) = 24000 руб.

По индивидуальной деятельности предприниматель должен уплатить налог с 5000 руб.

Общая Налогооблагаемая база для исчисления единого социального налога составит:

24000 +5000= 29000 руб.

Налогооблагаемая база при расчете единого социального налога может быть уменьшена: на сумму расходов, связанных с извлечением доходов (профессиональных налоговых вычетов); на сумму удержаний по решениям суда и иных органов.

В состав расходов, связанных с извлечением доходов от предпринимательской деятельности, включаются: стоимость материалов, используемых на производство продукции; стоимость полученных услуг (транспортных, маркетинговых, консультационных, услуг по аренде помещений и т. п.). При этом указанные расходы должны быть документально подтверждены. Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с предпринимательской деятельностью, профессиональный налоговый вычет производится в размере 20% от предпринимательской деятельности (п. 1 ст. 221 НК РФ).

К удержаниям по решениям суда и иных органов относятся: алименты, суммы недостач, хищений.

Величина налогооблагаемой базы зависит от разграничения выплат: на выплаты, которые следует принимать при подсчете, и выплаты, которые не учитываются в составе налогооблагаемой базы.

Статьей 238 НК РФ определен перечень доходов, которые не учитываются в составе налогооблагаемой базы. К ним относятся:

государственные пособия, в том числе пособия по временной нетрудоспособности, пособия по уходу за больным ребенком, пособия по безработице, беременности и родам;

компенсационные выплаты в пределах установленных законодательством РФ норм, связанные с возмещением вреда, причиненного увечьем или иным повреждением здоровья; бесплатным предоставлением жилых помещений и коммунальных услуг; увольнением и трудоустройством работников; компенсации за неиспользованный отпуск.

При оплате работодателем командировочных расходов на основе представленного авансового отчета подотчетного лица по командировке как внутри страны, так и за рубежом не подлежат налогообложению:

суточные в пределах установленных норм;

стоимость проезда до места назначения и обратно при наличии проездных билетов;

комиссионные сборы, расходы по найму жилья, по оплате услуг связи;

сборы за оформление виз и расходы на обмен наличной валюты и т. п.

Не включаются в состав налогооблагаемых доходов суммы единовременной материальной помощи, выданной работодателями работникам:

в связи со стихийным бедствием или другими чрезвычайными обстоятельствами; в связи со смертью члена (членов) семьи работника.

Не включаются в налогооблагаемую базу и такие выплаты социального характера, как стоимость льгот по проезду, предоставляемых в соответствии с законодательством РФ отдельным категориям работников, обучающимся, воспитанникам. В зависимости от источника финансирования не подлежат включению в налогооблагаемую базу страховые платежи (пенсионные взносы). Не включаются эти суммы в расчет в том случае, если суммы платежей выплачиваются по договорам добровольного страхования (договорам добровольного пенсионного обеспечения) своих работников, заключенным со страховщиками и негосударственными пенсионными фондами, за счет средств нераспределенной прибыли организации.

Не включаются в налогооблагаемую базу:

суммы, выплачиваемые за счет членских взносов садоводческих, садово-огородных кооперативов (товариществ) лицам, выполняющим работы (услуги) для указанных организаций;

выплаты работникам организаций, финансируемых за счет средств бюджетов, не превышающие 2000 руб. на одно физическое лицо за налоговый период по следующим основаниям:

материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

суммы возмещения (оплата) работодателями своим бывшим работникам (пенсионерам по возрасту или инвалидам) и членам их семей стоимости приобретенных ими медикаментов, назначенных лечащим врачом.

Учет начисления и уплаты единого социального налога.

В соответствии со ст. 243 НК РФ сумма налога исчисляется и уплачивается налогоплательщиком отдельно в отношении каждого фонда и определяется как соответствующая процентная доля налоговой базы. Расчеты производятся в отдельности с каждым фондом по ранее установленному принципу. Порядок оформления платежных по поручений на перевод платежей, исчисленных от налогооблагаемой базы, остается без изменений.

В результате, изменений в организации бухгалтерского учета расчетов с внебюджетными фондами не предусмотрено (за исключением расчетов с Фондом занятости населения).

В соответствии с новым Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31.10.2000 № 94н, для отражения в бухгалтерском учете единого социального налога предусмотрен счет 69 "Расчеты по социальному страхованию и обеспечению" с открытием субсчетов по соответствующим фондам.

Сумма налога, исчисленная в составе социального налога для перечисления в Фонд социального страхования РФ, уменьшается налогоплательщиками на произведенные ими самостоятельно расходы на цели государственного социального страхования, предусмотренные законодательством Российской Федерации.

Пример 2.На основе данных бухгалтерского учета по работнику организации определена налогооблагаемая база в целях исчисления единого социального налога на 1 февраля 2001 г. Ежемесячный оклад работника составил 60000 руб. По решению суда в соответствии с исполнительный листом из заработной платы работника удерживаются алименты в размере 25% от ее суммы.

В январе работник находился в командировке. Авансовый отчет составлен на основе документов, подтверждающих следующие расходы:

проезд до места командировки и обратно - 480 руб.; оплата стоимости жилья за 6 суток - 270 руб. за сутки; оплата суточных за 6 суток - 500 руб. за сутки.

В январе в учете составляются записи:

Д-т сч. 20 "Основное производство",

25 "Общепроизводственные расходы",

26 "Общехозяйственные расходы",

44 "Расходы на продажу",

К-т сч. 70 "Расчеты с персоналом по оплате труда" 60000 руб.

на сумму начисленной заработной платы;

Д-т сч. 70 "Расчеты с персоналом по оплате труда",

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

60000 • 25 : 100 = 15000 руб.

на сумму удержанных алиментов в размере 25% от начисленной заработной платы. При этом сумма начисленных алиментов не влияет на изменение налогооблагаемой базы при исчислении единого социального налога;

Д-т сч. 20 "Основное производство",

25 "Общепроизводственные расходы",

26 "Общехозяйственные расходы",

44 "Расходы на продажу",

К-т сч. 71 "Расчеты с подотчетными лицами" 400 руб.

на стоимость проездных билетов по командировочный расходам;

Д-т сч. 19 "Налог на добавленную стоимость по приобретенный ценностям",

К-т сч. 71 "Расчеты с подотчетными лицами" 80руб. на сумму НДС по проездным билетам.

К нормируемым командировочным расходам относятся суточные и оплата найма жилья при наличии оправдательных документов.

В бухгалтерском учете будут составлены записи:

Д-т сч. 20 "Основное производство",

25 "Общепроизводственные расходы",

26 "Общехозяйственные расходы", 44 "Расходы на продажу",

К-т сч. 71 "Расчеты с подотчетными лицами" 6 • 55 = 330 руб. на сумму суточных в пределах норм;

Д-т сч. 20-1 "Сверхнормативные расходы основного производства",

25-1 "Сверхнормативные общепроизводственные расходы",

26-1 "Сверхнормативные общехозяйственные расходы",

44-1 "Сверхнормативные расходы на продажу",

К-т сч. 71 "Расчеты с подотчетными лицами" 6(500 - 55) = 2670 руб. на сумму сверхнормативных суточных расходов;

Д-т сч. 20 "Основное производство", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 44 "Расходы на продажу",

К-т сч. 71 "Расчеты с подотчетными лицами"

6 • 270 = 1620 руб.

на сумму стоимости найма жилья в пределах установленных норм.

В результате налогооблагаемая база для исчисления единого налога составит в январе 62670 руб. (60000 + 2670) (см. табл. 1).

В феврале кроме основной заработной платы работнику начислена премия в размере оклада по результатам прошлого года, оплачены коммунальные услуги в размере 2000 руб., а также за счет собственных средств организации оплачена путевка стоимостью 30000 руб. на лечение ребенка.

В феврале будут составлены бухгалтерские записи:

Д-т сч. 20 "Основное производство",

25 "Общепроизводственные расходы",

26 «Общехозяйственные расходы»,

44 «Расходы на продажу»,

К-т сч. 70 «Расчеты с персоналом по оплате труда» 120000руб.

на сумму зарплаты и премии;

Д-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)

К-т сч. 70 "Расчеты с персоналом по оплате труда" 2000 руб. на стоимость коммунальных услуг;

Д-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)",

К-т сч. 70 "Расчеты с персоналом по оплате труда"

30000 руб.

на стоимость санаторно-курортной путевки, приобретенной у фонда социального страхования за счет собственных средств организации.

Налогооблагаемая база в феврале составит 120000 руб. (60000 + 60000).

В марте работнику начислена заработная плата, премия по итогам квартала в размере оклада, выдана материальная помощь на благоустройство жилья в размере 80000 руб., а также произведены компенсационные выплаты за использование личного автомобиля в служебных целях в пределах установленных норм. Сумма таких выплат составляет 100 руб.

В бухгалтерском учете в марте будут составлены записи:

Д-т сч. 20 "Основное производство",

25 "Общепроизводственные расходы",

26 "Общехозяйственные расходы",

44 "Расходы на продажу",

К-т сч. 70 "Расчеты с персоналом по оплате труда"

120000 руб.

на сумму начисленной заработной платы работнику и премии по итогам квартала;

Д-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)"

К-т сч. 50 "Касса"

80000 руб.

на сумму материальной помощи, выделенной работнику на благоустройство жилья;

Д-т сч. 70 "Расчеты с персоналом по оплате труда", К-т сч. 50 "Касса"

100 руб.

на сумму выплат компенсационного характера.

Налогооблагаемая база при исчислении единого социального налога в марте составит 120000 руб. Компенсационные выплаты в соответствии со ст. 238 НК РФ в налогооблагаемую базу не включаются, поскольку не превышают установленных норм.

Регрессивная шкала единого социального налога содержит четыре основные позиции, увязанные с размерами налогооблагаемой базы каждого

отдельного работника нарастающим итогом с начала года:

до 100000 руб.,

от 100001 руб. до 300000 руб.,

от 300001 руб. до 600000 руб.,

свыше 600000 руб.

В сравнении с действовавшим порядком отчислений во внебюджетные фонды ставка единого налога несколько снижена. Например, по налогоплательщикам-работодателям размер отчислений во внебюджетные фонды составлял 38,5% налогооблагаемой базы. Ставка единого налога составляет 35,6% (табл.2).

Однако для применения регрессивной шкалы налогоплательщиками-работодателями должны быть соблюдены условия, закрепленные в п. 1 ст. 241 НК РФ и п. 22 Методических рекомендаций. Первым условием является размер выплат, начисленных в предыдущем налоговом периоде на одного работника, который должен превышать: с 2001 г. - 25000 руб., с 2002 г. - 50000 руб.

При исчислении размера выплат на одного работника следует руководствоваться следующими правилами:

если налогоплательщик осуществляет деятельность менее одного налогового периода, но не менее трех месяцев, то в целях расчета величины налоговой базы в среднем на одного работника накопленная за последний квартал Налогооблагаемая база на одного работника должна быть умножена на четыре;

если в организации численность работников свыше 30 человек, то при расчете величины налогооблагаемой базы на одного работника не учитываются выплаты 10% работникам, имеющим наибольшие по размеру доходы;

если в организации численность работников составляет до 30 человек (включительно), то врасчет не включаются выплаты 30% работникам, имеющим наибольшие по размеру доходы.

Налогоплательщики, не соответствующие такому критерию, уплачивают налог по ставкам, применяемым при налогооблагаемой базе до 100000 руб. на каждого отдельного работника.

Применение регрессивной ставки единого социального налога имеет довольно существенное значение, поскольку в зависимости от увеличения налогооблагаемой базы при применении регрессивной ставки резко снижается его начисленная сумма.

Например, по данным условий примера 2 сумма налога по регрессивной шкале составила 75267 руб.,. а при применении максимальной ставки налога - 107751 руб. 52 коп., что на 30%. выше суммы налога, исчисленного на льготной основе.

Для расчетов численность работников организации определяется в соответствии с инструкцией по заполнению организациями сведений о численности работников и использовании рабочего времени в формах федерального государственного статистического наблюдения, утвержденной постановлением Госкомстата России от 07.12.98 № 121 по согласованию с Минэкономики России и Минтрудом России.

Пример 3. В организации работают 50 сотрудников. Заработная плата за второе полугодие 2000 г. начислена по 22000 руб. каждому, а 15 сотрудникам - по 60000 руб. Поскольку в организации работают более 30 человек, то при расчете налогооблагаемой базы по единому социальному налогу не учитываются выплаты 10% высокооплачиваемых работников - 5 человек (50 • 10:100) с фондом оплаты труда 300000 руб. (5 • 60000). Исходя из фонда оплаты по оставшейся доле работников исчисляется средний размер выплат на одного работника:

(35 • 22000) + (15 - 5)60000=137000

1370000 : 45 = 30445 руб.

Исчисленная средняя величина налогооблагаемой базы выше установленного норматива (30445 руб. > 25000 руб.), что свидетельствует о возможности применения регрессивной ставки по налогу.

Вторым условием применения регрессивной шкалы является контроль размера накопленной с начала года налогооблагаемой базы.

В случае, если на момент уплаты налога за истекший месяц ее величина в среднем на одного работника менее суммы, равной 4200 руб. и умноженной на количество месяцев, истекших в текущем налоговом периоде, регрессивная ставка при расчете налога не применяется.

Пример 4. Согласно штатному расписанию количество сотрудников организации составляет 20 человек. Фонд оплаты труда за второе полугодие 2000 г. восьми работников составил 168000 руб. (по 21000 руб.).

Двенадцати работникам заработная плата начислена в размере 480000 руб. (по 40000 руб.). В целях определения возможности применения регрессивной ставки налога организация должна исчислить величину налогооблагамой базы в средней на одного работника за второе полугодие 2000 г.

Поскольку штат работников не превышает 30 человек, из облагаемой базы исключается фонд оплаты труда 30% высокооплачиваемых работников - 6 человек (2*30:100). Облагаемая база в средней на одного работника составит

(8 • 21000) + (12 - 6)40000 = 408000 руб.,

408000 : 14 = 29143 руб.

Так как начисленная облагаемая база выше нормативного размера на одного работника (25000 руб.), организация имеет право применить в 2001 г. регрессивную шкалу единого социального налога (табл. 3).

Для контроля налогооблагаемой базы организация должна определять сумму выплат нарастающим итогом с начала года и исходя из ее величины — размер выплат в среднем на одного работника.

Например, в январе сумма выплат работникам организации составляет 105000 руб., в том числе 42000 руб. высокооплачиваемым работникам. В среднем на одного работника без учета высокооплачиваемых работников, выплаты составляют:

(105000 - 42000) : 14 = 4500 руб.

Полученная сумма в январе позволяет применять регрессивную шкалу для начисления единого социального налога.

В феврале сумма выплат работникам составляет 112000 руб., в том числе 42000 руб. высокооплачиваемым работникам. Для расчета среднего раз размера выплат на одного работника следует предварительно исчислить сумму выплат в целом по организации нарастающим итогом, а затем разделить на количество работников без учета высокооплачиваемых работников (см. табл. 3):

[(105000 + 112000) - (42000 + 42000)] : 14 = 9500 руб.

Данные табл. 3 свидетельствуют о том, что для контроля среднего размера выплат на одного работника необходимо исчислять предельный размер выплат также нарастающим итогом с начала года.

В феврале фактические выплаты в среднем на одного работника превышают предельный их размер (9500 > 8400), что дает возможность организации применять регрессивную шкалу ставок налога.

Контроль соответствия фактических выплат в среднем на одного работника на момент уплаты единого социального налога свидетельствует о том, что их размер оказался ниже предельной величины в апреле.

Возникшая ситуация свидетельствует о том, что в этом месяце организация не имеет права применять льготные ставки для исчисления налога. Несмотря на то, что у отдельных работников вы платы превышают 100000 руб., единый социальный налог будет исчисляться по максимальной ставке, установленной для доходов до 100000 руб., по всем работникам, в том числе высокооплачиваемым.

Регрессивная шкала ставки налога не будет применяться и в мае, поскольку по итогам апреля 2001 г. фактическая величина налогооблагаемой базы в среднем на одного работника меньше предельной (16700 руб. < 16800 руб.). По итогам мая фактическая величина выплат в среднем на одного работника равна предельной величине (21000 руб.). Поэтому в июне организация может снова применить регрессивную шкалу налога.

До 1 января 2002 г. при исчислении единого социального налога организации должны учитывать третье условие, которое определено ст. 17 Федерального закона от 19.07.2000 № 118-ФЗ. При определении налогооблагаемой базы на каждого отдельного работника с суммы, подлежащей уплате в Пенсионный фонд РФ, превышающей 600000 руб., применяется ставка в размере 5%.

Налоговым кодексом РФ при исчислении единого социального налога предусмотрены льготы, порядок применения которых имеет особенности по отношению к разным категориям налогоплательщиков.

Для налогоплательщиков-работодателей ст. 239 НК РФ предусмотрены два основных вида льгот.

Во-первых, от уплаты налога освобождаются организации любых организационно-правовых форм с сумм выплат и иных вознаграждений, не превышающих в течение налогового периода 100000 руб. на каждого работника, являющегося инвалидом I, II или III группы.

Во-вторых, от уплаты налога с сумм выплат и иных вознаграждений, не превышающих 100000 руб. на каждого работника в течение налогового периода, освобождаются:

общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и законные представители составляют не менее 80%, а также их структурные подразделения;

организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда - не менее 20%;

учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкулыурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются вышеназванные общественные организации инвалидов. Данная льгота не распространяется на организации, .занимающиеся производством и реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утвержденным Правительством РФ по представлению общероссийских общественных организаций инвалидов.

Для налогоплательщиков-не работодателей ст. 239 НК РФ предусмотрены следующие льготы:

от уплаты налога освобождаются индивидуальные предприниматели и другие лица, указанные в подл. 2 п. 1 ст. 235 НК РФ, которые являются инвалидами I, II и III групп, в части доходов от их предпринимательской и иной профессиональной деятельности в размере, не превышающем 100000 руб. в год.

Прнмер 5. Индивидуальный предприниматель, производящий сельскохозяйственную продукцию, является инвалидом I группы.

Для выполнения сельскохозяйственных работ он принял 5 работников с окладом по 20000 руб. Единый социальный налог рассчитан по ставкам, используемым для разных категорий налогоплательщиков (табл. 4). При расчете налога с его предпринимательской деятельности учтена льгота, предоставленная налогоплательщику как инвалиду I группы. Поскольку в январе его доход не превышал 100000 руб., то налог не начисляется (п. 3 ст. 239 НК РФ).

В феврале сумма начисленного налога составила 60000 руб. Нарастающим итогом с начала года она равна 110000 руб. Сумма превышения над нормируемым размером составила 10000 руб., с которой должен быть начислен налог по ставке 12,8% (п.З ст. 241 НКРФ). Сумма начисленных доходов в последующих месяцах свидетельствует о том, что сумма доходов нарастающим итогом превышала 100000 руб., в связи с этим при расчете налога также применяется ставка 12,8% (табл. 4). Сумма дохода за 6 месяцев превысила 300000 руб. Поэтому согласно п. 3 ст. 241 НКРФ для расчета единого социального налога должна быть применена ставка 48400 руб. + 6,4% с суммы, превышающей 300000 руб. Однако следует учитывать льготу, предоставленную налогоплательщику как инвалиду I группы. Из указанной ставки следует исключить сумму налога (22800 руб.), приходящуюся на льготируемый доход (100000 руб.). В июне сумма налога нарастающим итогом с начала года будет равна:

(48400-22800)+ (360000-300000) 6,4 :100 = 25600+ 3840 = 29440 руб.

При расчете единого социального налога индивидуального предприниматвля как работодателя с суммы начисленных доходов работникам будут применены ставки, указанные в п. 1 ст. 241 НК РФ.

Сумма налога в январе исчисляется от суммы выплат работникам с учетом льготы, предоставленной двум работникам как инвалидам II группы. Поскольку работодатель производит сельскохозяйственную продукцию, то в расчете применяется ставка 26,1% от налогооблагаеной базы:

[(20000 • 5) - (20000 • 2)] 26,1% : 100% = 15660 руб.

В июне - сумма дохода, начисленная каждому работнику, превысила 100000 руб. Ставка налога изменится и составит 26100 руб. + 20% с суммы, превышающей 100000 руб. Однако такую ставку в полной мере можно применить только по трем работникам.

По двум работникам, имеющим льготу, в расчете налога следует применять ставку 20% с сунны, превышающей 100000 руб. Начисленная сунна налога работодателей нарастающий итогом с начала года составит:

[26100 + (120000 -100000) 20 :100] 3 + [(120000 -100000) х х 20]-2 = 90300 + 8000 = 98300 руб.

Общая суша налога с индивидуального предпринимателя с учетом категорий налогоплательщиков за 6 месяцев составит:

29440 + 98300 = 127740 руб.

Для исчисления налога в зависимости от категорий налогоплательщиков установлен разный период определения дохода как налогооблагаемой базы. При начислении налога работодателями с доходов, начисленных в пользу работников, датой их получения считается день начисления доходов.

По доходам от предпринимательской деятельности датой осуществления выплат и иных вознаграждений или получения доходов является день фактического получения соответствующего дохода.

При исчислении единого социального налога следует учитывать, что его размер налогоплательщиком исчисляется отдельно в отношении каждого фонда по ставкам, установленным в ст. 241 НК РФ. Средства Фонда социального страхования РФ могут быть использованы на социальные цели: выплату пособий по временной нетрудоспособности, по беременности и т. д. При этом на сумму произведенных расходов организации уменьшают сумму начисленного налога в части Фонда социального страхования РФ.

С 2001 г. налогоплательщики-работодатели ежемесячно обязаны отчислять авансовые платежи. Авансовые платежи должны быть произведены до момента выплаты заработной платы работникам не позднее 15-го числа месяца, следующего за месяцем, в котором была начислена заработная плата. При получении денежных средств в банке на выплату заработной платы организации должны предъявлять платежные поручения на перечисление налога.

Перечисление налога осуществляется с расчетного счета организации на основе платежных поручений. При этом перечисление средств во внебюджетные фонды осуществляется отдельными поручениями.

Налогоплательщики-работодатели должны вести учет налога по каждому работнику, передавать сведения в Пенсионный фонд РФ об индивидуальном персонифицированном учете в системе государственного пенсионного страхования.

По налогоплательщикам-не работодателям, кроме адвокатов, расчет авансовых платежей осуществляют налоговые органы исходя из деклараций за предыдущий отчетный период.

Таблица 1

Расчет единого социального налога физического лица

|

Мес з/п премии команд-е прочие итого | Удержания, | Доходы, не | Налогобла- | Налогооблагае- | По регрессивной шкале Ставка нарастающим | Без регрессивной шкалы Ставка нарастающим |

| 1 2 3 4 5 6 | 7 | 8 | 9 | 10 | 11 12 | 13 34 |

| Янв 60000 - 2670 - 62670 | 15000 | - | 62670 | 62670 | 35,6 22311 | 35,6 22311 |

| Фев 60000 60000 - 32000 152000 | 32000 | 120000 | 182670 | 35600+20% 52134 | 35,6 65031 | |

| Мар 60000 60000 80100 200100 | 80100 | 120000 | 302670 | 75000+10% 75267 | 35,6 107751 | |

| Всего:180000 120000 2670 112100 414770 | 15000 | 112100 | 302670 | 302670 | 75267 | 107751 |

Таблица 2

Регрессивная шкала единого социального налога для налогоплательщиков-работодателей| Налоговая база на каждого отдельного работника нарастающим итогом с начала года | Пенсионный |

Фонд социального страхования РФ | Федеральный фонд обязательного медицинского страхования | Территориальные фонды обязательного медицинского страхования | Итого | ||

| До 100000 руб. | 28,0% | 4,0% | 0,2% | 3,4% | 35,6% | ||

| От 100001 до 300000 руб. | 28000 + 15,8% с ∑ | 4000 + 2,2% с ∑ | 200 + 0,1% с ∑ | 3400 + 1,9% с ∑ | 35600 + 20,0% с ∑ | ||

| От 300001 до 600000 руб. | 59600 + 7,9% с ∑ | 8400 + 1,1% с ∑ | 400 + 0,1% с ∑ | 7200 + 0,9% с ∑ | 75600 + 10,0% с ∑ | ||

| Свыше 600000 руб. | 83300 + 2,0% с ∑ | 11700 руб. | 700 руб. | 9900 руб. | 105600 + 2,0% с ∑ |

Таблица 3

Контроль порядка применения регрессивной шкалы единого социального налога| Месяц | Всего начислено | В том числе |

За месяц | Нарастающим итогом | Фактическая налогооблагаемая | Нормативная величина облагае- | Отклонения | ||

| Янв. | 105000 | 42000 | 63000 | 63000 | 4500 | 4200 | +300 | ||

| Фев. | 112000 | 42000 | 70000 | 133000 | 9500 | 8400 | +1100 | ||

| Мар. | 97000 | 48000 | 49000 | 182000 | 13000 | 12600 | +400 | ||

| Апр. | 99800 | 48000 | 51800 | 233800 | 16700 | 16800 | -100 | ||

| Май | 102200 | 42000 | 60200 | 294000 | 21000 | 21000 | - | ||

| Июн. | 105000 | 42000 | 63000 | 357000 | 25500 | 25200 | +300 | ||

| Итого: | 621000 | 264000 | 357000 | 357000 |

Таблица 4

Расчет единого социального налога индивидуального предпринимателя за I полугодие 2001 года

|

|

| Мес. | ∑ выплат за месяц | ∑ выплат | ∑ льгот | налогооб- | ставка | ∑ налога | ∑ выплат | ∑ выплат | ∑ льгот | налогооб- | ставка | ∑ | ∑ налога |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| Янв. | 50000 | 50000 | 100000 | - | - | - | 100000 | 100000 | 200000 | 60000 | 26,1 | 15660 | 15660 |

| Фев. | 60000 | 110000 | 100000 | 10000 | 12,8 | 1280 | 100000 | 200000 | 200000 | 120000 | 26,1 | 31320 | 32530 |

| Мар. | 40000 | 150000 | 100000 | 50000 | 12,8 | 6400 | 100000 | 300000 | 200000 | 180000 | 26,1 | 46980 | 53380 |

| Апр. | 70000 | 220000 | 100000 | 120000 | 12,8 | 15360 | 100000 | 400000 | 200000 | 240000 | 26,1 | 62640 | 78000 |

| Май | 70000 | 290000 | 100000 | 190000 | 12,8 | 24320 | 100000 | 500000 | 200000 | 300000 | 26,1 | 78300 | 102620 |

| Июн. | 70000 | 360000 | 100000 | 260000 | 25600 + | 29440 | 100000 | 600000 | 200000 | 400000 | 26100 + 20% | 98300 | 127740 |

| Итого: | 360000 | 360000 | 100000 | 260000 | 25600 + | 29440 | 600000 | 600000 | 200000 | 400000 | 26100 + 20% | 98300 | 127740 |

Удержания из заработной платы

Заработная плата – главный источник доходов физического лица. Как и все другие доходы, она облагается подоходным налогом, суммы которого предназначены для перечисления в бюджет.

С заработной платы удерживаются и другие суммы, предназначенные для целей социального и компенсационного характера. Это: удержания в пенсионный фонд и профсоюзный фонды, удержания по исполнительным листам и т.д.

В соответствии с темой курсовой работы остановимся на удержании сумм, предназначенных для целей социального характера.

Следует различать понятие «удержание из заработной платы» и понятие «отчисления от заработной платы». В первом случае речь идет о тех суммах выплат, которые удерживаются из заработной платы непосредственно у каждого конкретного физического лица. Во втором – речь идет о тех суммах, которые изымаются непосредственно у предприятия. Служат они целям социальной поддержки населения и пропорциональны начисленной оплате труда работников предприятия (фонду заработной платы). В бухгалтерском учете эта разница проявляется при оформлении проводок.

Например:

1) Отчисления в фонд социального страхования. Источником платежа являются издержки производства и обращения:

Д 20,44 К-69/1

Базой служит фонд заработной платы. Ставка 5,4%.

2) Отчисления в пенсионный фонд. Источником и базой платежа является начисленная оплата труда по всем основаниям, ставка 1%:

Д70 К69/2

Источником платежа являются издержки производства и обращения.

Базой служит фонд заработной платы:

Д20,44 К69/2

Ставка 28%.

3) Отчисления в фонд обязательного медицинского страхования. Источником платежа являются издержки производства и обращения:

Д20,44 К69/3

Базой является фонд заработной платы. Ставка 3,6%.

Расчет пособий по временной нетрудоспособности

Определение суммы пособий по временной нетрудоспособности (больничных листов) производится на основе среднего заработка. В соответствии с законодательством, средний заработок для расчета оплаты больничных листов определяется за два предшествующих месяца. В начисленную оплату труда входят все виды заработка, в том числе, месячная, квартальная и годовая премии. Квартальная премия включается в размере 1/3 в каждом месяце, а годовая – в размере 1/12 в каждом месяце.

По закону в средний заработок не включаются:

- оплата за сверхурочные работы;

- плата за работу по совместительству;

- доплаты за работы, не связанные с основной обязанностью работника;

- оплата дней простоев, отпусков и компенсаций;

- единовременные пособия.

Среднедневной заработок определяется путем деления суммы начисленной по всем основаниям заработной платы за два месяца на число рабочих дней в эти месяцы. Затем среднедневной заработок умножается на число больничных дней, приходящихся на рабочие дни.

Если же у работника предприятия интервал между больничными листами меньшеЮ чем два месяца, среднедневной заработок исчисляется по конкретному числу отработанных дней:

Зд=ЗПд/Д , где ЗПд – заработная плата за Д отработанных дней

Трудовое законодательство предписывает оплачивать пособия по временной

нетрудоспособности с учетом непрерывного стажа работы сотрудника. Установлены следующие нормативы:

а) 60% от среднего заработка при непрерывном стаже работы до 3 лет;

б) 80% от среднего заработка при непрерывном стаже работы до 8 лет;

в) 100% от среднего заработка при непрерывном стаже работы свыше

Похожие работы

... виде она подходит только на 10-15%. Недостатком данных программ является и то, что в них нет расчетных ведомостей фондов. Обобщая все выше изложенное необходимо сказать, что учет расчетов по имущественному, личному и социальному страхованию и обеспечению является неотъемлемой частью бухгалтерского учета в любой организации. Существует множество проблем, которые надо поэтапно решать как на уровне ...

... и медицинское страхование персонала организации, а также в фонд занятости. Счёт активно- пассивный. По классификации относится к хозяйственным средствам. Порядок производства отчислений на социальное страхование и обеспечение регулируется соответствующими законодательными и другими нормативными актами. К счёту 69 могут быть открыты субсчета: 69-1 "Расчеты по социальному страхованию"; 69-2 " ...

... на сумму, полученную в случаях превышения соответствующих расходов над платежами (Дт 51 Кт 69.3). По дебету счета 69.3 должны отражаться перечисленные суммы платежей (Дт 69.1 Кт 51). 3. Аудит расчетов по социальному страхованию и обеспечению. Аудиторские процедуры по существу и оформление результатов аудита Работы при проведении аудита расчетов по социальному страхованию осуществляются ...

... Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям» КРЕДИТ 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с дебиторами и кредиторами», субсчет 3 «Векселя полученные» Данная запись, по существу, должна иметь место в учете с момента уплаты векселедержателем государственной пошлины и принятия его иска к рассмотрению в арбитражном суде. Указанные расходы наряду с ...

0 комментариев