Навигация

6 апреля 2001 г.

. ВоротынскРевизионная комиссия в составе:

Председатель – Кудрявцева Н.И.

Членов – Марушина Н.П., Васильева О.Л., Кондрашова З.Л.

провела документальную ревизию финансово-хозяйственной деятельности ОАО «СПК» за 2000 год.

Ответственными за финансово-хозяйственную деятельность за ревизионный период являлись:

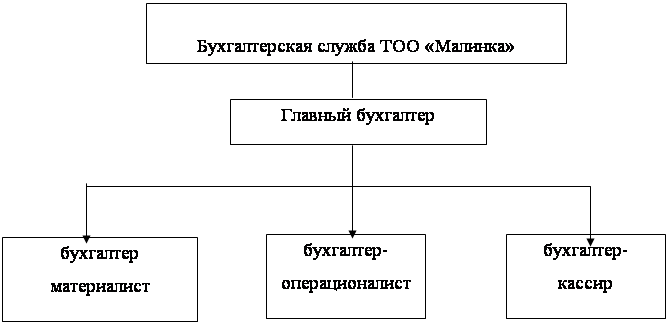

Мамбетшаев С.В. – генеральный директор ОАО «СПК»;

Гагарина Н.Ю. – главный бухгалтер.

I. Ревизия бухгалтерской отчетности ОАО «СПК»

При проверке документации было установлено, что годовой отчет о финансово-хозяйственной деятельности ОАО «СПК» за 2000 год составлен на основании проинвентаризованных статей баланса, так же было установлено, что вид деятельности предприятия соответствует его уставу и вся отчетность составлена на бланках утвержденной типовой формы. Заполнены все реквизиты и не имеют подчисток и неоговоренных исправлений. Все бухгалтерские проводки подтверждены первичными документами, сопоставлены и взаимоувязаны в различных формах бухгалтерской отчетности.

Данные статьи баланса на начало периода соответствуют оборотам и остаткам по счетам Главной книги, на конец отчетного года.

П редседатель

рев. комиссии [подпись]

редседатель

рев. комиссии [подпись]

Секретарь [подпись]

Применение компьютерных технологий в ведении бухгалтерского учета из года в год приобретает силу и начинает широко использоваться на многих предприятиях РФ. Компьютеризация не может не затронуть такое крупномасштабное предприятие, как ОАО «СтройПолимерКерамика». На данном предприятии успешно проходит внедрение компьютерных технологий и освоение такого широко-известного программного обеспечения, как «1С-Бухгалтерия» и «1С-Предприятие». Такие нововведения помогают избавиться от огромного количества рутиной работы, позволив ЭВМ рассчитывать, сверять и анализировать данные. К тому же, это экономит массу времени.

ЗаключениеРезультаты нашего исследования в данной работе показывают необходимость рационального подхода к выбору формы бухгалтерского учета на предприятии и важность соблюдения всех норм ведения учета и соблюдение устава.

На примере, рассматриваемого нами, предприятия и проделанных исследований можно сказать следующее: мы считаем, что директору предприятия ОАО «СПК» следует акцентировать свое внимание на использовании ЭВМ при ведении бухгалтерии и стремиться перевести предприятие с журнально-ордерной формы учета на автоматизированную, т.к. преимущества последней очевидны (см. главу I раздел 1.2.3.). Но для осуществления цели по внедрению компьютерных технологий и максимального замещения ими основной ручной работы бухгалтеров возникают определенные задачи, например, такие как:

выделение денежных средств на закупку компьютерной техники и программного обеспечения;

выделение квалифицированного персонала для настройки и отладки перечисленного в пункте 1;

убеждение кадров в очевидном преимуществе замены прежней формы бухгалтерского учета на новую, путем, возможно, проведения специальных семинаров, прибегая к помощи квалифицированных специалистов и, если необходимо, к помощи психолога;

обучение персонала работе с программным обеспечением.

Осуществление вышеперечисленных задач и, соответственно, достижение поставленной цели позволит предприятию ускорить темп учета денежных средств, кроме того, освободит значительную часть бухгалтерского персонала и даст предприятию т.н. «дополнительные свободные руки», что, естественно, пойдет только на пользу организации. Ведь, применение ЭВМ позволяет значительно повысить контрольные функции, достоверность и оперативность бухгалтерского учета, использование его данных для управления производством, открывает широкие возможности для комплексной механизации и автоматизации всех планово-экономических расчетов.

Но не всегда использование компьютерных технологий на предприятиях является наилучшим решением, например, для чего организации, с небольшой численностью человек делать расходы на закупку ЭВМ и программного обеспечения, если выгоднее использовать упрощенную форму бухгалтерского учета (см. главу I раздел 1.2.4.).

Целесообразно ли использовать компьютерные технологии на предприятии с численностью рабочих выше 2500 человек и более чем восьмью отделами бухгалтерского учета, как на предприятии ОАО «СПК», ответ однозначный – да, и, проделанные нами исследования, тому подтверждение.

Список использованной литературыЗакон Российской Федерации о Бухгалтерском учете от 21 ноября 1996 года №129-ФЗ (в ред. Федерального закона от 23.07.98 N 123-ФЗ);

План счетов (от 31 октября 2000 г.). Утвержден приказом Министерства финансов РФ.

Приложение 2 к письму Минфина РФ от 24 июля 1992 г. № 59. Перечень типовых регистров единой журнально-ордерной формы.

Абашина А.М., Маловский А.А., Симонова М.Н. и др. Бухгалтерский учет на производстве. – 24 изд., перераб. – М.: Филинъ, 1998.

Апсофф И. Стратегическое управление. – М.: «Экономика», 2001.

Денисов А.Ю., Макальская М.Л. Самоучитель по бухгалтерскому учету: Учебное пособие. Издание 8-е, дополненное и переработанное. – М.: Издательство «ДИС», 1998. – 432 с.

Кондраков Н.П. Бухгалтерский учет: учебное пособие. – 4-е изд., перераб. И доп. – М.: ИНФРА-М, 2002. – 640 с. – (Серия «Высшее образование»).

Методическое (практическое) пособие по журнально-ордерной форме бухгалтерского учета в организациях и предприятиях потребительской кооперации. – В.: Менеджер, 1991. – 328 с.

Немов Р.С. Психология: Учеб. для студентов высш. пед. учеб. заведений: В 3 кн. Кн. 1. Общие основы психологии. – 3-е изд. – М.: Гуманит. изд. центр ВЛАДОС, 1997. – 688 с.

Акт комплексной документальной ревизии финансово-хозяйственной деятельности ОАО «СтройПолимерКерамика» за 2000 г.

Пояснительная записка к годовому отчету о финансово-хозяйственной деятельности ОАО «СтройПолимерКерамика» за 2000 г.

ПРИЛОЖЕНИЯ

1 «СПК» – сокращение от «СтройПолимерКерамика».

Курсовая работа по бухгалтерскому учету подготовлена Горбуновым Александром.

Работа сдана в 2002 году в Северо-Западной академии Государственной службы, филиал в городе Калуга.

Работа сдана на "отлично", защищена на "отлично".

Проверил: преподаватель Субочева Н.

Похожие работы

... средств, товарно- материальные ценностей, кредитные и расчетные обязательства, договоры о материальной ответственности. Предприятие самостоятельно: - устанавливает организационную форму бухгалтерской работы; - формирует учетную политику; - проводит функциональные разделения учета на управленческий и финансовый; - разрабатывает порядок контроля за хозяйственными операциями, а также другие ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

... журнально-ордерная форма счетоводства для предприятий; 2) журнально-ордерная форма счетоводства для небольших предприятий и хозяйственных организаций; 3) упрощенная форма бухгалтерского учета для субъектов малого предпринимательства; 4) формы бухгалтерского учета с использованием вычислительной техники – автоматизированная форма учета; 5) мемориально-ордерная форма счетоводства; 6) другие ...

... об устойчивом финансовом положении предприятия и отсутствии признаков банкротства. ОТЧЕТ О ПРАКТИКЕ В соответствии с Федеральным законом «О бухгалтерском учете», ответственность за организацию бухгалтерского учета и подготовку бухгалтерской отчетности за 2008 год на предприятии несут: Генеральный директор ,Генеральный конструктор – Дегтярь В.Г. Главный бухгалтер – Евтушенко И.И. ...

0 комментариев