Министерство общего и профессионального образования

Белгородский государственный университет

Кафедра бухгалтерского учета и аудита

КУРСОВАЯ РАБОТА

На тему Формы организации бухгалтерского учета в субъектах малого предпринимательства

Курсовая работа написана студенткой

Группы 1043

Ерыгина К.Н.

Научный руководитель

Холоденко С.В.

Белгород, 2003 г.

Содержание:

Введение 3

Глава 1. Место и роль малого бизнеса в развитии цивилизации (мировая статистика, статистика России.) 5

1. Общая характеристика субъектов малого предпринимательства. 5

2. Концепция развития малого предпринимательства в мировом опыте ведения рыночного хозяйства. 7

3. Недостатки и преимущества реформы, в сфере малого предпринимательства. 10

Глава 2. Простая форма бухгалтерского учета. 15

Виды имущества и обязательств 16

Вид ведомости 16

Глава 3. Упрощенная система налогообложения, учета и отчетности. 18

20

Малые предприятия, попадающие под действие Федерального Закона № 222-ФЗ (принятого 29.12.1995 г.), могут применять упрощенную систему налогообложения, учета и отчетности, которая предусматривает замену уплаты совокупности установленных законодательством РФ федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за отчетный период. 20

Глава 4. Форма бухгалтерского учета с использованием регистров учета имущества. 22

Заключение 27

Литература: 30

Приложения 31

Введение

Развитие малого бизнеса становится одним из важнейших направлений экономических преобразований в стране. Концепция его дальнейшего развития должна предусматривать как создание общих рыночных предпосылок - рыночной инфраструктуры, мотивационного механизма, так и специальную государственную систему поддержки. Эти два звена концепции должны реализовываться в комплексе. Именно поэтому разносторонняя поддержка сферы малого предпринимательства должна быть отнесена к числу ведущих целей государственной политики, осуществляемой как на федеральном, так и на региональном уровне в переходный к рыночным отношениям период.

Малое предпринимательство имеет свои особенности, от которых зависят характер и методы решения экономических, организационных, инфраструктурных и других вопросов поддержки развития предпринимательства со стороны государства.

Мировой опыт свидетельствует о том, что эффективность функционирования экономической системы в значительной степени зависит от оптимального сочетания в ней малого, среднего и крупного бизнеса. При сохранении относительно устойчивого соотношения между различными группами компаний примерно с 70-х гг. прослеживается тенденция к смене лидерства в качественном структурном преобразовании экономической системы, которое все больше переходит от крупных фирм к малому бизнесу. Объясняется это, в первую очередь, принципиальными изменениями в характере современного научно-технического прогресса. Эту тенденцию следовало бы максимально использовать в современной российской экономике, направив материальные, финансовые и организационные усилия государства на ускоренное развитие малого предпринимательства, являющегося массовой базой и интегральным элементом конкурентного рыночного механизма.

В отличие от крупного, малое предпринимательство в большинстве его форм доступно очень многим, поскольку не требует больших первоначальных вложений капитала. Малое предпринимательство, оперативно реагируя на изменение конъюнктуры рынка, придает рыночной экономике повышенную мобильность и гибкость. Оно обеспечивает высокую рентабельность в производстве тех товаров, которые стали невыгодными и разорительными для крупных предприятий. Малое предпринимательство создает благоприятные условия для более рациональной производственно-хозяйственной кооперации (включая небольшие звенья в организационной структуре крупных предприятий). Важным преимуществом малых хозяйственных форм является невысокая капиталоемкость и короткие сроки сооружения нового предприятия или реконструкции прежнего по сравнению с крупными объектами.

Глава 1. Место и роль малого бизнеса в развитии цивилизации (мировая статистика, статистика России.) 1. Общая характеристика субъектов малого предпринимательства.

Субъектами малого предпринимательства, в Российской Федерации, являются коммерческие организации соответствующие определенным критериям, а так же физические лица, которые занимаются предпринимательской деятельностью без образования юридического лица (согласно принятому ФЗ от 14.08.95г №88 "О государственной поддержке малого предпринимательства в РФ" )

Критерии малого предпринимательства:

по цели деятельности, малыми предприятиями могут признаваться только коммерческие организации, основная деятельность которых направлена на извлечение прибыли.

по составу учредителей, в уставной капитал субъектов малого предпринимательства:

религиозных объединений, благотворительных и иных фондов не превышает 25%

доля принадлежащая одному или нескольким лицам , не являющихся субъектом малого предпринимательства, не более 25%

доля иностранных юридических лиц, не должна превышать 25%

по средней численности работников за отчетный период:

в промышленности-100 человек,

строительстве-100

транспорте - 100 ,

в сельском хозяйстве - 60;

оптовой торговле - 50;

научно-технической сфере - 60 ;

в розничной торговле –30

бытовом обслуживании - 30;

в остальных отраслях и других видах деятельности - до 50 человек.

Малые предприятия, осуществляющие несколько видов деятельности (многопрофильные), относятся к таковым по критериям того вида деятельности, доля которого является наибольшей в годовом объеме оборота или годовом объеме прибыли.

Предоставляемая законодательством альтернатива означает, что предполагаемое самостоятельное определение, каким из этих показателей предприятие будет руководствоваться, выбранный вариант стоит закрепить в Приказе "Об учетной политике" и он должен оставаться неизменным в течении отчетного периода.

Средняя численность малого предприятия за отчетный период определяется с учетом всех его работников в порядке предусмотренном соответствующим нормативным документом – "Инструкция по заполнению организацией сведений о численности работников и использовании рабочего времени" утверждена Постановлением Госкомстата РФ от 7.12.98г. № 121.

Представляется, что предлагаемое уточнение критериев малого предприятия, более четкое и полное определение его статуса позволит в дальнейшем проводить более гибкую по отношению к тем или иным видам малых предприятий политику налогообложения, льготного финансирования, применения других экономических рычагов воздействия на динамику и эффективность их развития.

Однако небольшой численный состав и юридическая самостоятельность- не самые главные черты малого предприятия. Наиболее существенными характеристиками таких предприятий являются высокая финансово-хозяйственная независимость, упрощенная организационная структура и способность к быстрой перестройке своих хозяйственных подразделений. Сущность и отличительная особенность малого предпринимательства состоит в достижении эффекта особого рода, в получении такого результата и таким способом, которых нельзя достичь на основе других форм организации производства или обмена. Именно в силу внутренних преимуществ, основанных на потенциальных возможностях эффективной рыночной самореализации, малое предпринимательство, как нам представляется, утверждается не столько как количественно, сколько качественно определенный вид предпринимательской деятельности.

2. Концепция развития малого предпринимательства в мировом опыте ведения рыночного хозяйства.Когда речь идет о малом бизнесе, малых предприятиях, тем более в аспекте сравнения с другими странами, необходимо рассмотреть критерии и принятые стандарты отнесения предприятий к этому виду бизнеса. В связи с этим следует сразу же подчеркнуть, что в мировой практике нет унифицированного определения малого бизнеса. Например, в 75 странах используется более 50 различных статистических показателей, характеризующих малые и средние предприятия. Широко используются качественные критерии, такие, как личное руководство предприятием, прямой личный контакт руководства с производственным персоналом, клиентурой, поставщиками, самостоятельность, жесткая зависимость от ближних рынков и источников сырья и др. Преобладают, однако, количественные критерии: численность работающих, годовой объем хозяйственного оборота, масса прибыли и т.д.

В Великобритании, например, к малым относятся предприятия и фирмы с числом занятых до 200 человек в промышленности и до 25-в строительстве. Во Франции к малым относятся предприятия и фирмы с количеством занятых от 10 до 50 человек, к ремесленным - с числом работающих до 10 человек. В Болгарии к малым относятся предприятия с числом занятых до 50 человек, к средним - до 200. В Японии, в соответствии с основным законом о средних и малых предприятиях от 20 июля 1963 г., к средним и мелким предприятиям в добывающей и обрабатывающей промышленности, на транспорте и в строительстве относятся предприятия с уставным капиталом до 0,1 млрд иен (около 700 тыс. долл.) и числом работающих до 300 человек. В оптовой торговле, соответственно, - до 0,03 млрд иен и до 100 работающих. В розничной торговле и сфере услуг - 0,01 млрд иен и 50 работающих. В ФРГ к мелкому и среднему предпринимательству относятся фирмы с числом занятых менее 300 человек и с годовым оборотом до 100 млн марок. Только 1% фирм в западных землях имеет численность работников более 300 человек, а у 88,5% предприятий годовой оборот составляет менее 1 млн марок. Не случайно в США, к примеру, на долю малых и средних предприятий приходится половина всей выпускаемой продукции, а девять из каждых десяти новых технологических идей рождаются в малых фирмах.

Мировой опыт ведения рыночного хозяйства показывает, что высокая эффективность этой экономической модели достигается лишь в том случае, если на всех основных рынках товаров и услуг, в том числе и на региональном уровне, экспансия крупных производителей как бы балансируется необходимым числом мелких и средних производителей. Именно последние в решающей степени обеспечивают ее формирование и сохранение рынка как конкурентной среды свободного предпринимательства, препятствуют тенденциям монополизации рынков, решают многие социальные задачи, прежде всего, такую острую для рыночной системы хозяйствования, как поддержание занятости населения.

Анализ показывает, что сеть малых предприятий в России стала активно формироваться с 1991 г., когда были приняты нормативные документы (правительственные постановления, ведомственные инструкции), регулирующие процесс их создания и деятельности. Количество предприятий малого бизнеса в России увеличилось с 1991 г. почти в 4 раза и составило в 1994 г. 1 миллион 38 тысяч, хотя возможно, многие из них пока далеки от рыночных кондиций. Тем не менее представляется, что фактическое число малых предприятий намного выше, так как по ряду причин (несовершенство системы регистрации, стремление избежать высоких налогов и др.) не все предприниматели оказались в поле статистического контроля. Хотелось бы подчеркнуть, что статистика малого предпринимательства еще только оформляется в самостоятельное направление. На пути ее формирования возникают значительные трудности: несовершенство законодательства, определяющего обязательства малых предприятий перед органами статистики, низкая техническая оснащенность, слабая кадровая обеспеченность статистической службы, непрерывное изменение методологии учета вследствие радикальных преобразований в экономике. Необходима серьезная работа по совершенствованию системы учета и отчетности субъектов малого предпринимательства с использованием при этом западного опыта. Это позволит аналитикам получать более или менее объективную картину о состоянии российского предпринимательства, что так необходимо для эффективного регулирования процесса его развития. Между тем, по оценкам Минэкономики, чтобы добиться существенных изменений в структуре экономики и создать реальную конкурентную среду, в России должно быть не менее 2,5-3,5 млн субъектов малого бизнеса. Напомним, что в США насчитывается около 15 млн малых предприятий.

Важную роль в развитии малого и среднего бизнеса могут сыграть регионы. Именно власти регионов конкретно знают свои финансовые и материальные возможности, реальные общественные потребность в тех или иных видах продукции и услуг, наиболее эффективные с точки зрения региона направления использования имеющихся ресурсов по сферам деятельности и формам собственности. О возможности влияния региональных властей на развитие предпринимательских структур свидетельствует опыт Москвы, где предпринимательство получило довольно серьезное развитие. Достаточно отметить, что из 340 тыс. московских предприятий-налогоплательщиков более 200 тыс. являются негосударственными. Это - прежде всего малые предприятия, 27% из которых действуют в торговле и общественном питании. Каждый четвертый работоспособный москвич занят в частном бизнесе.

Приоритетными направлениями деятельности малого бизнеса и предпринимательства в Москве признаны производство и реализация продуктов питания, бытовые услуги населению, здравоохранение, благоустройство города, производство товаров народного потребления, услуги для инвалидов и малообеспеченных граждан, развитие туризма. В муниципальных округах предстоит создать 60 мини-пекарен, 35 мастерских по ремонту бытовой техники, 14 пивоварен, 10 мясоперерабатывающих заводиков, 6 деревообрабатывающих и столько же трикотажных производств, 9 строительных и 10 мусороуборочных подразделений. Формирование инфраструктуры малого предпринимательства в Москве происходит с помощью государственных и общественных структур. Так, на базе Московского фонда поддержки малого предпринимательства создана Лизинговая компания, задача которой - обеспечить малый бизнес необходимым оборудованием. Лизинговая компания предоставляет оборудование в кредит на 3-4 года прежде всего тем фирмам, деятельность которых относится к приоритетным для Москвы направлениям.

3. Недостатки и преимущества реформы, в сфере малого предпринимательства.По закону, малые предприятия в России могут создаваться на основе любых форм собственности и осуществлять все виды хозяйственной деятельности, если они не запрещены законом.

Можно указать на четыре недостатка правительственной программы, тормозящих сегодня развитие малого бизнеса.

Первый фундаментальный недостаток - это сверх высокие налоговые ставки с предпринимателей и населения, которыми правительство пытается обеспечить финансовую сбалансированность и бездифицитность бюджета. Малое предпринимательство душат многочисленные налоги и поборы, нередко оставляющие ему 5-10% прибыли. В результате малые предприятия становятся на грань банкротства независимо от их народнохозяйственной значимости.

Второй фундаментальный недостаток реформы связан с логикой развертывания преобразований. Основное противоречие сегодняшней политики - попытка обеспечить переход к рынку административно-командными методами сверху, игнорируя основу рыночной системы - интерес предпринимателя. Сама же логика создания рыночной экономики требует движения "снизу вверх" - от интереса предпринимателя к централизованному созданию рыночной инфраструктуры (налоговая, кредитная политика, банки, биржы и т.д.) обслуживающей и реализующей этот интерес.

Третий недостаток реформы - практическая ликвидация источников формирования первоначального капитала для малого предпринимателя на старте. Существует три источника капитала, необходимого для начала бизнеса: собственные сбережения населения, кредиты, приватизационные чеки. Первый источник (400-500 млрд. рублей) был уничтожен гиперинфляцией, сократившей данный ресурс во многие десятки раз. Второй источник практически закрыт для малого предпринимательства гигантским процентом за кредит и нежеланием коммерческих банков вкладывать деньги в малый бизнес, из-за большого риска и отсутствия гарантий. Третий источник, тоже пока не работает, кроме того, нужно учитывать их уровень - 10 тыс. рублей. Выступить инвестиционным ресурсом они не могут, в лучшем случае это будет маленькое единовременное социальное пособие. Недостаток финансовых ресурсов и сложность их легального приобретения у государства - могут подтолкнуть малые предприятия к контактам с теневой экономикой и мафиозными структурами, и дать последним возможность постепенно внедряться в малые предприятия, постепенно подчиняя их себе.

Четвертый фундаментальный недостаток - отсутствие систем государственной и общественной поддержки малого бизнеса. С большим запозданием создан государственный орган, призванный содействовать становлению и развитию малого бизнеса - Комитет поддержки малых предприятий и предпринимательства при Госкомимуществе РФ. Статус этого комитета, его подчиненность одному из российских министерств, скудность его финансовых ресурсов свидетельствуют о крайней ограниченности возможностей, предоставленных данному органу. Обращает на себя внимание и некоторая неопределенность в ориентации деятельности данного комитета. Судя по его наименованию, ему вменяется в обязанность поддержка не только малого бизнеса, но и предпринимательства в целом, а оно, как известно, опирается не на малый лишь, но и на средний и крупный бизнес. Такая задача не по плечу никакому комитету. Ее в состоянии решить лишь целенаправленная политика правительства в целом, и притом за весьма продолжительное время.

Эти основные недостатки, да и многие другие сдерживают развитие малого бизнеса в нашей стране. Сложившаяся экономическая обстановка подрывает стимулы к предпринимательской деятельности, которые только и могут привести к образованию рыночной экономики. Ясно, что в сегодняшней экономической ситуации одной инициативы, идущей от малых предприятий, недостаточно. Должна быть мощная государственная поддержка малых предприятий. Только правильные шаги в области экономических реформ, могут привести к развитию малого бизнеса, что и приведет к развитию рыночной экономики в целом.

Существует большой соблазн скопировать формы регулирования малого бизнеса, применяемые в развитых зарубежных странах. Однако переносимый механически на российскую почву зарубежный опыт нередко не только не способствует оживлению этого сектора экономики, но приводит к деформации его подлинной природы и дискредитирует прогрессивные формы предпринимательства. Между тем, государственное регулирование и поддержка российского предпринимательства на этапе становления рынка и одновременного преодоления кризиса и инфляции характеризуется применением нетрадиционных решений, не имеющих аналогов в мировой практике. Специфика сложившихся в России условий состоит в том, что структура производства остается крайне утяжеленной, ее преобразование требует огромных затрат. Высока степень монополизации производства, выражающаяся в росте цен, недобросовестности в выполнении договорных отношений, отсутствии побудительных мотивов для совершенствования производства, повышения качества продукции и снижения издержек производства. Здесь низка конкурентность производства, вызванная отсталостью технологической базы большинства отраслей, высокой энергоемкостью и ресурсоемкостью, низким качеством продукции и высокими издержками. В экономике продолжается спад производства. Далеко не закончено формирование правовой базы для новых экономических отношений. Для нормального формирования рынка не хватает системы контроля за ходом реформирования экономики. Механизмы преодоления негативных моментов и острых углов рынка пока не созданы. В этих условиях малый бизнес без соответствующей государственной поддержки не в состоянии превратиться в мощный стимул производства, занять то место в российской экономике, которое он занимает в экономике развитых стран.

Представляется, что в условиях переходного периода государственная поддержка малого предпринимательства должна носить стимулирующий, селективный характер. Государство должно стимулировать прежде всего жизнеспособные хозяйственные структуры, деятельность которых совпадает с целями и направлениями развития общества, государственной социально-экономической политики. Малые предприятия в своей деятельности должны опираться прежде всего на собственные силы, свои материальные и финансовые ресурсы. Что касается государственной поддержки, то она должна проявляться в разумных дотациях, льготных режимах налогообложения, кредитования, страхования, инвестирования и т.д. В этом случае государственная поддержка не будет носить характера поощрения иждивенчества и рассматриваться малыми предприятиями как нечто постоянное или как основной источник увеличения конкурентоспособности и роста рентабельности. Опыт создания тепличных условий для малого бизнеса в высокоразвитых странах Запада показал непредсказуемость возможных результатов, нередко создающих антиэффект ожидания.

Государственная поддержка предпринимательства на федеральном уровне может включать в себя:

прямое финансовое субсидирование;

льготное кредитование и селективное гарантирование кредитов;

предоставление льгот по местному налогообложению;

передачу предприятиям госимущества, а также ноу-хау, технических лицензий из подведомственного региону госсектора;

обеспечение на льготных условиях совместного с подведомственными организациями госсектора проведения НИОКР;

участие государства в соучредительстве по организации новых предприятий; ограниченное регулирование в ценообразовании;

формирование и регулирование рынка труда;

частичное обеспечение предприятий дефицитным сырьем и материалами;

предоставление выгодных региональных госзаказов;

упрощенную регистрацию и лицензирование деятельности, и в том ччсле, в сфере внешнеэкономических операций;

юридический и экономический льготный консалтинг;

содействие в подготовке кадров и развертывание государственной сети подготовки специалистов для работы в условиях рыночной экономики;

обеспечение правовых льгот предпринимательской деятельности в свободных экономических зонах, зонах свободного предпринимательства и т.п.;

содействие и координацию деятельности союзов и ассоциаций предпринимателей.

Но главное

– чтобы все это

происходило

на основе объективных

критериев, с

должной "прозрачностью"

и гласностью,

а не стало еще

одной питательной

средой для

развития

коррумпированности.

Сущность простой формы учета на малом предприятии состоит в том, что регистрация первичных документов, определение себестоимости продукции и финансового результата производится в одном бухгалтерском регистре – книге учета хозяйственных операций – форма № К-1.

Кроме того, для учета расчетов с работниками по оплате труда, а также с бюджетом по налогам с их доходов бухгалтерия малого предприятия ведет ведомость учета оплаты труда – форма № В-8.

Книга учета хозяйственных операций является комбинированным учетным регистром, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом форма должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса.

Этот регистр малое предприятие может вести в виде ведомости, открывая ее на месяц, а при необходимости, используя вкладные листы для учета операций по счетам, - в форме книги, в которой операции учитываются на весь отчетный год. В этом случае книга должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, которое заверяется подписями руководителя и главного бухгалтера, а также оттисков печати малого предприятия.

Книга учета хозяйственных операций открывается записями сумм остатков на начало года или на начало деятельности малого предприятия по каждому виду имеющихся средств и источников

Малые предприятия, имеющие на балансе собственные основные средства, переходящие с одного отчетного периода на другой запасы материалов, товаров, готовой продукции, осуществляющие значительное количество расчетных операций через банк с покупателями и поставщиками, ведут бухгалтерский учет имущества, расчетов и других хозяйственных операций на соответствующих учетных регистрах.

| Виды имущества и обязательств | Вид ведомости |

| 1 | 2 |

| Основные средства Материалы, товары, готовая продукция, износ основных средств Затраты на производство продукции и капитальные вложения Кассовые операции и операции по расчетному счету, уставной капитал, прибыль и ее использование Финансовые вложения, расчеты с разными дебиторами и кредиторами Расчеты бюджетом и фондами страхования и соц. обеспечения, кредиты и заемные средства Расчеты с покупателями и заказчиками Расчеты с поставщиками Расчеты с персоналом по оплате труда Свод оборотов по счетам учета | Ведомость № В-1, учет ведется по счету 01, 02 Ведомость формы № В-2- по счету №10 Ведомость формы № В-3- по счетам 08, 20 Ведомость формы № В-4- по счетам 50, 51, 80,81, 85 Ведомость № В-5- по счетам 55, 58, 76 Ведомость № В-5- по счетам 68, 69, 88, 90 Ведомость № В-6- по счету 46 Ведомость № В-7- по счету 60 Ведомость № В-8- по счету 70 Ведомость № В-9 |

Подобный тип малого предприятия может использовать сокращенный план счетов для субъектов малого предпринимательства.

Рабочий план счетов бухгалтерского учета малое предприятие должно составлять на основе типового плана счетов. Рабочий план счетов бухгалтерского малого предприятия, рекомендованный к применению Министерством финансов РФ (код и наименование счетов даны в соответствии с действующим планом счетов бухгалтерского учета) (Приложение 1).

При организации бухгалтерского учета на малых предприятиях допускается применение рабочего плана счетов с большим или меньшим количеством счетов, но следует иметь в виду, что выбранная группа счетов должна обеспечивать учет всех хозяйственных операций, осуществляемых данным малым предприятием в процессе хозяйственной деятельности, с отражением особенностей такого предприятия (Приложение 2).

Как следует из предлагаемого рабочего плана счетов малого предприятия, вошедшие в него отдельные бухгалтерские счета помимо прямых учетных задач должны также выполнять и функции других счетов.

Глава 3. Упрощенная система налогообложения, учета и отчетности.

Следует отметить, что благодаря настойчивым требованиям отечественных профессиональных экономистов, выступлениям предпринимателей и их союзов в России медленно, порой непоследовательно, стали на практике реализовываться некоторые из мер по поддержке развития этого сектора экономики. Исходя из того, что одним из направлений финансовой поддержки, способствующей развитию малого бизнеса, является налоговая политика, в частности, льготное налогообложение, приложение к приказу Минфина РФ №131 от 22 декабря 1995 г. "О некоторых изменениях в налогообложении и во взаимоотношении бюджетов различных уровней" предусмотрены налоговые льготы малым предприятиям, особенно занятым в производстве.

По налогу на прибыль.

В первые два года работы не уплачивают налог на прибыль вновь созданные малые предприятия, осуществляющие производство и переработку сельхозпродукции, производство продовольственных товаров, товаров народного потребления, медицинской техники, лекарственных средств, а также строительных объектов жилищного, производственного, социального и природоохранного назначения. Указанные предприятия в 3-й и 4-й годы работы уплачивают налог на прибыль в размере соответственно 25 и 50% от основной ставки. Малые предприятия освобождаются от уплаты авансовых взносов налога на прибыль.

Определенные льготы получили банки и страховые компании, финансирующие малый бизнес. Так, банки, предоставляющие не менее 50% общей суммы кредитов малым предприятиям, работающим в приоритетных направлениях, и страховые компании, у которых не менее 50% страховых взносов за отчетный период получено от страхования имущественных интересов малых предприятий, уплачивают налог на прибыль по ставке, уменьшенной в полтора раза.

По налогу на добавленную стоимость.

Суммы НДС, уплаченные малыми предприятиями при приобретении основных средств и нематериальных активов, вычитаются в полном объеме при вводе в эксплуатацию основных средств и при принятии на учет нематериальных активов.

Малые предприятия освобождаются от уплаты авансовых взносов по налогу на добавленную стоимость,

По налогу на имущество.

Не облагается имущество вновь созданных малых предприятий в течение одного года после регистрации, за исключением предприятий, созданных на базе ликвидированных (реорганизованных) предприятий, их структурных подразделений.

Указанные льготы создают определенные экономические преимущества для функционирующих и особенно для вновь создаваемых малых предприятий. Тем не менее, по-прежнему для всех предпринимателей, в том числе и занятых в малом бизнесе, налоги остаются главной проблемой.

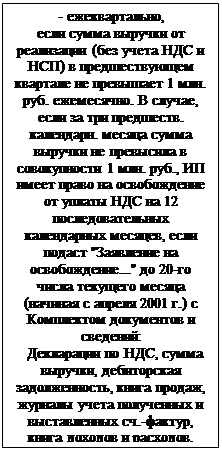

Малые предприятия, попадающие под действие Федерального Закона № 222-ФЗ (принятого 29.12.1995 г.), могут применять упрощенную систему налогообложения, учета и отчетности, которая предусматривает замену уплаты совокупности установленных законодательством РФ федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за отчетный период.Применение упрощенной системы налогообложения, учета и отчетности индивидуальными предпринимателями предусматривает замену уплаты установленного законодательством РФ подоходного налога на доход, получаемый от осуществляемой предпринимательской деятельности, уплатой стоимости патента на занятие данной деятельностью.

Организациям применяющим упрощенную систему налогообложения, учета и отчетности, предоставляется право оформления первичных документов бухгалтерской отчетности и ведения книги учета доходов и расходов по упрощенной форме, в т.ч. без применения способа двойной записи, плана счетов и соблюдения иных требований, предусмотренных действующим Положением о ведении бухгалтерского отчета и отчетности.

Упрощенная форма первичных документов бухгалтерской отчетности и ведения книги учета доходов и расходов устанавливается Министерством финансов РФ и является единой на всей территории РФ.

Книга учета доходов и расходов предъявляется в Налоговый орган при получении патента. В ней указывается наименование организации (фамилия, имя, отчество индивидуального предпринимателя), вид осуществляемой деятельности, местонахождение, номера расчетных и иных счетов, открытых в учреждениях банков. Налоговый орган на первой странице книги учета доходов и расходов фиксирует регистрационный номер патента и дату его выдачи. При выдаче патента заполняется его дубликат, который хранится в Налоговом органе.

По истечении срока действия патента по заявлению организации или индивидуального предпринимателя Налоговый орган выдает патент на очередной (годичный) срок действия с регистрацией новой книги учета доходов и расходов.

Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, учета и отчетности, сохраняется действующий порядок ведения кассовых операций и предоставления необходимой статистической отчетности.

По итогам хозяйственной деятельности за отчетный период (квартал) организация представляет в Налоговый орган до 20-го числа месяца, следующего за отчетным периодом, расчет подлежащего уплате единого налога с зачетом оплаченной стоимости патента, а так же выписку из книги доходов и расходов с указанием совокупного дохода (валовой выручки), полученного за отчетный период.

При предоставлении в Налоговый орган указанных документов организация предъявляет для проверки патент, книгу учета доходов и расходов, кассовую книгу, а также платежные поручения об уплате единого налога за отчетный период (с отметкой банка об исполнении платежа).

Глава 4. Форма бухгалтерского учета с использованием регистров учета имущества.

Министерством финансов РФ приказом от 22 декабря 1995 г. №131 "Об указаниях по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для субъектов малого предпринимательства" рекомендованы для ведения бухгалтерского учета на малом предприятии специальные учетные регистры.

Типовыми рекомендациями для субъектов малого предпринимательства предполагается ведение следующих ведомостей:

1.форма № В-1 "Ведомость учета основных средств начисленных амортизационных отчислений";

2.форма № В-2 "Ведомость учета производственных запасов и готовой продукции";

3.форма № В-3 "Ведомость учета затрат на производство"

4.форма № В-4 "Ведомость учета денежных средств и фондов"

5.форма № В-5 "Ведомость учета расчетов и прочих операций"

6.форма № В-6 "Ведомость учета реализации"

7.форма№ В-7 "Ведомость учета расчетов с поставщиками"

8.форма№ В-8 "Ведомость учета заработной платы";

9.форма№ В-9 "Ведомость шахматная".

Форма № В-1 – является регистром аналитического и синтетического учета, наличия и движения основных средств (сч.01), а так же расчет суммарных амортизационных отчислений (сч.02). При наличии у организации нематериальных активов, данные о наличии и движении отражаются в указанной ведомости.

Ведомость ведется позиционным способом по каждому объекту отдельно. Ежемесячно, при наличии движения основных средств, нематериальных активов подсчитывается сумма их оборотов и выводится остаток на первое число месяца, следующего за отчетным. Данные ведомости о суммах начисленных амортизационных отчислений используются для отражения операций, по их движению в ведомостях формы № В-3, №-4.

Если же субъект малого предпринимательства имеет значительное количество объектов основных средств, то оно может вести учет с использованием первичной формы ОС-6 "Инвентарная карточка для учета объектов основных средств" (утверждена Постановлением Госкомстата РФ от 21.01.03 №7).

На основании итоговых данных карточек ведется сводный учет движения основных средств ведомости формы В-1 (Приложение 3).

Форма В-2 – предназначена для аналитического и синтетического учета, по счетам 10,41,43. Форма открывается на месяц. Ведется материально-ответственным лицом или работником бухгалтерии, раздельно по производственным запасам, готовой продукции и товарам (разрезе всех видов ценностей, не зависимо от того, имелось ли движение ценностей за отчетный период). Стоимость материальных ценностей определяется и отражается в ведомости, исходя из фактических затрат, связанных с приобретением материальных ценностей (таких, как покупная стоимость приобретенных товаров, транспортные расходы по доставке, консультационные и информационные расходы), причем, все расходы должны быть подтверждены документально.

При наличии в организации двух и более материально-ответственных лиц, которыми ведется учет материальных ценностей, каждым должна быть заполнена ведомость формы В-2.

В бухгалтерии на основании всех предоставленных ведомостей составляется сводная ведомость "Учета наличия и движения ценностей за месяц".

Обособленно от стоимости товарно-материальных ценностей, в ведомости отражается отдельной строкой – сумма НДС ранее уплаченных, но относимых в дальнейшем на уменьшение платежей в бюджет(Приложение 4).

Форма В-3 – используется для аналитического и синтетического учета затрат на производство продукции, выполнения работ, оказания услуг и затрат на капитальные вложения (сч. 20,08)

Учет затрат на производство продукции, работ, услуг организуется по видам производств, в разрезе выпускаемой продукции, работ, услуг.

Затраты по Д (сч.20) собираются с К различных счетов, на основании данных содержащихся в других ведомостях (формы В-1, В-2, В-4, В-5) или непосредственно из первичных учетных документов.

По окончании месяца и подсчета всех затрат, итоговая сумма управленческих расходов может быть разделена по видам производственной продукции или полностью списываются на себестоимость проданной продукции. После определения затрат на законченную производством продукцию выявляется фактическая себестоимость, которая списывается с к (сч.20) в Д соответствующих счетов, по направлениям соответствующей продукции (Приложение 5).

Форма В-4– применяется субъектами малого предпринимательства для учета денежных средств и фондов по счетам (50, 51, 52, 55, 80, 84). Записи в ведомость операций с денежными средствами производятся на основании выписок банка с приложением документа (Приложение 6).

Форма В-5– используется для учета нарастающим итогом остатков средств или задолженности по счетам (66, 68, 69,76, 99).

Записи в ведомости по учету расчетов (сч. 76) ведется позиционным способом с выведением на конец отчетного периода развернутого сальдо дебиторской и кредиторской задолженностей, ан основании данных первичных документов.

По окончании месяца по каждому счету подсчитываются итоги оборотов по Д и К и выводится сальдо на 1 число следующего месяца.

Сальдо на начало отчетного месяца по (сч. 99) записывается развернуто. По Д счета отражаются убытки по реализации, убытки от внереализационных операций. По К прибыль и доходы от внереализационных операций. В конце месяца подсчитывается общий финансовый результат (Приложение 7).

Форма В-6– используется при методе отгрузки продукции и при использовании кассового метода по оплате расчетных документов покупателей, т.е. поступления денежных средств на расчетный счет субъекта малого предпринимательства.

При отгрузке или отпуске продукции, работ, услуг записи в ведомости производятся позиционным способом по каждому счету покупателя или виду продукции.

В ведомости отражается себестоимость продукции, работ, услуг, в корреспонденции со счетами производственных запасов, затрат ан производство, а так же отражается договорная (Приложение 8).

Форма В-7– применяется для учета расчетов с поставщиками по счету (60). Ведомость открывается путем перенесения остатков, задолженности субъектов малого предпринимательства в разрезе счета поставщиков. По Д счета отражаются операции по оплате счетов поставщиков, в корреспонденции со счетами (51, 52, 55) (Приложение 9) .

Форма В-8– предназначена для учета расчетов по оплате труда, счет (70). В разделе ведомости "начислено" - отражается начисленная работнику сумма по оплате труда, надбавки, а так же другие выплаты, в соответствии с принятыми системой и формой оплаты труда.

Оплата труда группируется в ведомости по категориям работников, видам производств. Одновременно производится расчет всех удержаний из начисленных сумм, в разделе ведомости - "удержано". В соответствии с действующим законодательством и определяется сумма подлежащая выдаче работнику на руки.

Ведомость одновременно может являться платежным документом, который предназначен для оформления выдачи заработной платы (Приложение 10).

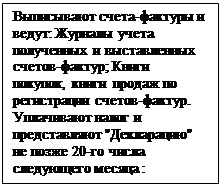

Форма В-9 – является регистром синтетического учета и предназначена для обобщения данных текущего учета и взаимной проверки правильности произведенных записей по счетам бухгалтерского учета (Приложение 11).

Ведомость открывается на каждый месяц и служит для записей данных по Д и К каждого счета в отдельности.

В ведомости по вертикале располагаются счета в порядке возрастания их №, по горизонтали в порядке возрастания № ведомостей. Ведомость заполняется путем перенесения Д-х и К-х оборотов по каждому счету. Выявленные суммы по Д суммируются и их общий итог должен быть равен общей сумме оборотов по К счетов.

Д-е и К-е обороты переносят в оборотную ведомость, открываемой по каждому синтетическому счету. В ведомости подсчитывается остаток по каждому счету на 1 число месяца следующего за отчетным.

Ведомость ведется по всем счетам рабочего плана малого предприятия.

По итогам

оборотной

ведомости

составляется

бухгалтерский

баланс.

Значение малого бизнеса в рыночной экономике очень велико. Без малого бизнеса рыночная экономика ни функционировать, ни развиваться не в состоянии. Становление и развитие его является одной из основных проблем экономической политики в условиях перехода от административно-командной экономики к рыночной экономике. Малый бизнес в рыночной экономике - ведущий сектор, определяющий темпы экономического роста, структуру и качество валового национального продукта; во всех развитых странах на долю малого бизнеса приходится 60 - 70 процентов ВНП.

Поэтому абсолютное большинство развитых государств всемерно поощряет деятельность малого бизнеса.

В первой главе, курсовой работы рассматривается роль малого бизнеса в развитии цивилизации, а так же общая характеристика субъектов малого предпринимательства.

Немаловажная роль в этой главе отведена анализу развития малого предпринимательства в РФ и сопоставление с зарубежным опытом.

Используя мировой опыт, на мой взгляд, крайне важно сосредоточить внимание на развитии малых предприятий, развивающих свою деятельность в наиболее необходимых потребителю сферах. Таковыми в сегодняшних условиях являются производство продуктов питания, выпуск товаров народного потребления, бытовое обслуживание, строительство жилья, производство строительных материалов и т. д., т. е. При формировании сектора малого бизнеса необходимо ориентировать его деятельность на те сферы, в которых сегодня наблюдается определенный спрос.

В современных условиях функционирования субъектов малого предпринимательства в РФ, индивидуальные предприниматели применяют различные формы организации бухгалтерского учета и отчетности.

В главе 2- рассматриватся сущность простой формы учета на малом предприятии, которая состоит в том, что регистрация первичных документов, определение себестоимости продукции и финансового результата производится в одном бухгалтерском регистре, что упрощает систему ведения и обработки документации по совершенным операциям, что является основным достоинством этой формы организации бухгалтерского учета и отчетности. Предприятия применяемые данную форму организации бухгалтерского учета могут применять упрощенный план счетов для субъектов малого предпринимательства.

Достоинством упрощенной системы налогообложения (глава 3) является,

предусмотренная замена уплаты налога на прибыль, НДС, налога на имущество, ЕСН уплатой единого налога исчисляемого результатом хозяйственной деятельности организации за налоговый период (с 1.01.03 г. применение упрощенной системы регулируется Налоговым Кодексом - глава 26.2 «Упрощенная система налогообложения»). Но физические и юридические лица (индивидуальные предприниматели) производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством РФ.

Организациям применяющим упрощенную систему налогообложения, учета и отчетности, предоставляется право оформления первичных документов бухгалтерской отчетности по упрощенной форме, в т.ч. без применения способа двойной записи, плана счетов и соблюдения иных требований, предусмотренных действующим Положением о ведении бухгалтерского отчета и отчетности.

Глава 4, данной курсовой работы, демонстрирует наиболее сложную, на мой взгляд, форму организации бухгалтерского учета, с использованием регистров учета имущества. В отличии от двух предыдущих, эта форма более наглядно, с помощью ведения Ведомостей 9-ти форм отражает ведение бухгалтерского учета на малом предприятии.

Успешное развитие малого бизнеса возможно лишь при наличии благоприятных социальных, экономических, юридических, политических и других условий. Отсутствие таких условий делает поддержку малого предпринимательства неэффективной.

Государственная поддержка малого предпринимательства является средством достижения социально-экономических целей текущего и перспективных этапов развития России на основе рыночных механизмов организации системы ее хозяйствования. Подлинная цель экономических реформ - достижение экономического роста, создание эффективной экономики, обеспечивающей высокий уровень жизни населения, реальное участие России в мировом экономическом сообществе.

Литература:

Приказ от 22 декабря 1995 г. № 131 "Об указаниях по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для субъектов малого предпринимательства"

ФЗ от 20.12.95 г. № 222-ФЗ "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства "

ФЗ от14.08.95 г. № 88-ФЗ "О государственной поддержке малого предпринимательства в РФ"

Налоговый Кодекс, с изменениями и дополнениями от 1.01.03г. – ч.2 глава 26 «Упрощенная система налогообложения»

Александрова В. Ф. Малый бизнес — надежда и реальность //.М., 2002.

Воронин С. Н., Чернышева Л. А., Пименов Н. А. Малые формы хозяйствования. М., 2000.

Волков А.М. “Зарубежный опыт малых форм предпринимательства ” М.:Мысль, 2000.

Ичитовкин Б. Н. Сегодняшние реалии малого бизнеса // Экономические науки, 2001; № 5.

Теория бухгалтерского учета: Учебник-2 изд., перераб. И доп.- М.:Финансы и статистика, 1999.

Приложения

Приложение 1

Рабочий план

счетов бухгалтерского учета малого предприятия

| Раздел | Наименование счета | Номер счета |

| Основные средства | основные средства амортизация основных средств вложения во внеоборотные активы | 01 02 08 |

| Производственные запасы | материалы НДС по приобретенным ценностям | 10 19 |

| Затраты на производство | основное производство | 20 |

| Готовая продукция, товары, реализация | товары продажи | 41 90 |

| Денежные средства | касса расчетный счет валютный счет финансовые вложения | 50 51 52 58 |

| Расчеты | расчеты с поставщиками и подрядчиками расчеты по налогам и сборам расчеты по соц. страхованию расчеты с персоналом по оплате труда расчеты с различными дебиторами и кредиторами | |

| Финансовые результаты и использование прибыли | прибыли и убытки | 99 |

| Капитал и резервы | уставной капитал добавочный капитал нераспределенная прибыль | 80 |

| Кредиты банков и финансирование | расчеты по краткосрочным кредитам и займам | 66 |

Приложение 2

Рабочий план

счетов с сокращенной номенклатурой

| Активные счета для учета средств | Номер счета | Пассивные счета для учета средств | Номер счета |

| Затраты на производство Реализация продукции Касса Расчетный счет Расчеты с дебиторами | 20 41 50 51 76 | Уставной капитал Прибыли и убытки Расчеты с по налогам и сборам Расчеты по страхованию Расчеты с персоналом по оплате труда Расчеты с разными кредиторами Расчеты по краткосрочным кредитам и займам | 80 99 68 69 70 76 66 |

Похожие работы

... предприятия, определяющие его учетную политику в методическом, организационном и технических направлениях. Важной проблемой является не только формулировка задачи бухгалтерского учета деятельности субъектов малого предпринимательства в системе транспорта, а и проблема их решения, реализация задач. В настоящее время эти проблемы нельзя называть решенными, но они в той или иной мере решаются. ...

... разрешено исправлять существенные ошибки предшествующего отчетного года без ретроспективного пересчета. Это новшество существенно упростит составление отчетности. 1.2 Автоматизация бухгалтерского учета на предприятиях малого бизнеса Руководителю российского предприятия сегодня приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под ...

... на доходы физических лиц"). Для наглядности обобщим изложенные в этой главе данные в схему №1: Схема №1 Налогооблажение ПБОЮЛ 2. ОРГАНИЗАЦИЯ УЧЕТА ДЕЯТЕЛЬНОСТИ СУБЪЕКТА МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА БЕЗ ОБРАЗОВАНИЯ ЮРИДИЧЕСКОГО ЛИЦА ЧП «БЕЗЫМЯННЫЙ» ЧП «Безымянный» занимается торгово-закупочной деятельностью на основании Свидетельства о государственной регистрации ...

... (стандартами) по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, а также Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства. В соответствии с Федеральным законом «О бухгалтерском учете», ответственность за организацию бухгалтерского учета на малых предприятиях, соблюдение законодательства ...

0 комментариев