Навигация

Внешняя торговля России в период реформ

39154

знака

3

таблицы

0

изображений

1.3 Внешняя торговля России в период реформ

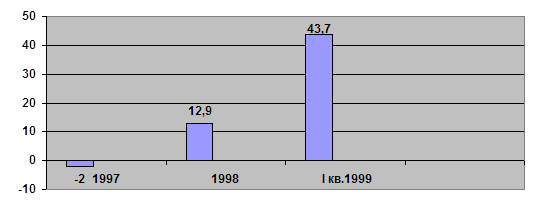

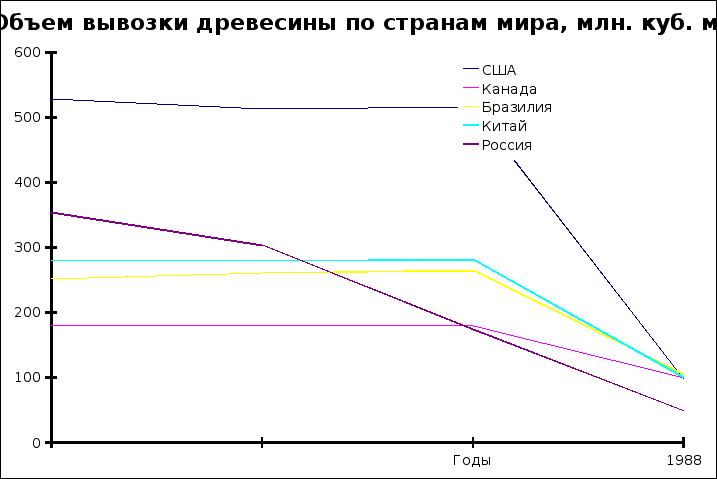

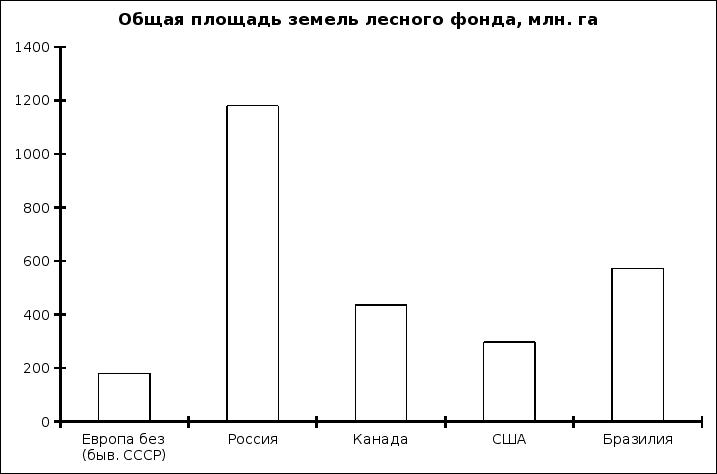

Внешняя торговля определяется как предпринимательская деятельность в области международного обмена товарами и услугами, работами, инфляцией, результатами интеллектуальной деятельности, в том числе исключительными правами на них (интеллектуальная собственность). Исторически государственной регулирование внешней торговли началось еще в Древней Руси – примером может служить всем известный "путь из варяг в греки". В 1653 году был принят первый Таможенный Устав, установивший единую пятипроцентную пошлину вместо разрозненных сборов, существовавших ранее. Новый Торговый Устав был принят уже в 1667 году. В нем устанавливались повышенные сборы с иностранных вин и предметов роскоши. В международной торговле конца девятнадцатого века Россия занимала 8-е место, а среди европейских стран по объему экспортно-импортных операций уступала Англии, Германии, Франции и Голландии, опережая Австро-Венгрию и Италию. В структуре российского экспорта в тот период преобладали сельскохозяйственные товары, в частности, на зерновые приходилось 47% стоимости вывоза, льна – 8,6, сахара – 2,9, пеньки – 2,4, яиц – 2,3, домашней птицы – 0,7, масла коровьего – 0,5, сала – 0,1%. В то время Россия была одним из основных поставщиков сельскохозяйственной продукции на рынки соседних европейских стран. Для внешней торговли России конца прошлого века характерно было положительное сальдо торгового баланса, причем в некоторые годы отечественный экспорт в два раза превышал импорт. В Советском Союзе вся внешнеэкономическая деятельность была прерогативой государства, причем в нашей стране и отчасти в рамках СЭВ бала создана практически полностью изолированная от внешних связей экономическая система, которая позволяла достичь почти полного жизнеобеспечения при достаточно низком уровне удовлетворения потребностей и качества продукции. Эта система была слабо вовлечена в мировой торговый оборот, причем доля стран с централизованным планированием в мировом экспорте сокращалась, составляя 11,8% в 1950 г., 10,76% в 1970 г. и 8,95% в 1980 г10. К началу перестройки СССР занимал седьмое место по объему международной торговли (внешнеторговый оборот составлял около 170 млрд. долларов при положительном сальдо внешнеторгового баланса). После крушения замкнутой экономической системы оказалось, что Россия участвует в международной торговле главным образом в качестве экспортера ограниченного числа товаров, среди которых ведущее место занимают нефть, нефтепродукты и газ, спрос на которые не растет. Большая часть обрабатывающих отраслей в России оказались убыточными при пересчете на мировые цены. Это объяснялось тем, что хотя заработная плата в РФ находилось на достаточно низком уровне, но плохая организация труда, высокая энергоемкость (в 2-3 раза выше, чем в развитых странах), высокие удельные затраты сырья и материалов (до 1,5 раза выше, чем в развитых странах), и, как следствие, чрезмерные затраты труда, сырья, материалов и энергии привели к снижению уровня конкурентоспособности российской продукции на внешнем и внутреннем рынках. Согласно проведенным в конце 1992 года исследованиям Российского союза промышленников и предпринимателей, в случае перехода в то время экономики России в режим полной открытости конкуренцию смогли бы выдержать предприятия, на которых сосредоточено лишь 16% ее производственных мощностей, предприятия с 28% мощностей неизбежно бы обанкротились, а с 56% - оказались бы в чрезвычайно сложном положении.11 Понятно, что в этих условиях быстрое открытие экономики России и переход к мировой системе привели бы к немедленному банкротству большинства предприятий в отраслях обрабатывающей промышленности. Это побудило Правительство России перейти к поэтапному открытию экономики. Реформы в области внешнеэкономических отношений начались еще в 1986 году, когда двадцать одно министерство и все союзные республики получили право заниматься международной торговлей. В это время внутри каждого министерства были созданы внешнеторговые объединения, которым от Министерства Внешней Торговли СССР были переданы номенклатура экспорта-импорта, кадры, финансирование, однако экспорт стратегически важных товаров осуществлялся только через МВТ СССР. В 1988 году вышло постановление Совета Министров СССР, в котором оговаривалось право на экспорт продукции для предприятий и производственных кооперативов. На вырученные средства, остающиеся по нормативу валютных отчислений, разрешалось импортировать необходимые машины и оборудование, а до 25% средств в валюте и всю выручку в переводных рублях разрешалось расходовать на товары народного потребления. Однако выход на внешний рынок все еще находился под сильным бюрократическим контролем, валютные поступления облагались высокими налогами, а советский рубль оставался неконвертируемой валютой. Главными целями реформы в области внешнеэкономической деятельности, провозглашенными правительством РФ, были: Полное устранение количественных ограничений во внешней торговле и переход к экономическим методам ее регулирования. Сближение структуры внутренних и мировых цен, последовательное снижение ставок экспортного тарифа с последующим его элиминированием, и введение унифицированного импортного тарифа. Переход к конвертируемости рубля для резидентов и нерезидентов сначала по текущим, а затем и по капитальным операциям платежного баланса. Повышение эффективности экспортно-импортных операций, поддержка экспорта и расширение рынков сбыта российских товаров. Основные принципы осуществления внешнеэкономической деятельности на территории России: Единство внешнеэкономической деятельности как составной части внешней политики России. Единство системы государственного регулирования ВЭД и ее контроля. Единство таможенной территории. Единство валютного и экспортного контроля в целях национальной безопасности. Приоритет экономических мер внешнеэкономической деятельности. Равенство участников внешнеэкономической деятельности и их недискриминация. Защита государством прав и законных интересов участников ВЭД. Пятнадцатого ноября 1991 года вышел Указ Президента РФ №213 "О либерализации внешнеэкономической деятельности", что ознаменовало начало становления рыночного механизма внешнеэкономических связей в России. Все хозяйствующие субъекты любых форм собственности на территории России получили право на внешнеэкономическую деятельность, однако последовавший за этим выход огромного количества российских предприятий, не имевших опыта внешнеэкономической деятельности, на внешний рынок привел к их конкуренции друг с другом и ухудшению условий экспортно-импортных сделок. Правительство России усилило контроль за вывозом товаров, установив с 1 июля 1992 года особый контроль за вывозом стратегически важных сырьевых товаров. Либерализация внешнеэкономической деятельности в России была частичной и поэтапной. На первом этапе (1991-92 гг.) происходила разработка основ и различных механизмов новой системы внешнеэкономической деятельности. Произошло снятие ограничений на экспорт готовой продукции при сохранении жестких количественных и тарифных ограничений на вывоз топливно-сырьевых ресурсов; частичная либерализация валютного курса при установлении особого курса для расчетов с бюджетом и установлением дотаций по критическому импорту; отмена ограничений на импорт. Либерализация импорта проводилась для создания конкурентной среды на чрезвычайно монополизированном внутреннем рынке, а также для компенсации резкого спада в российской промышленности. Административное установление верхних пределов экспорта топлива и сырья было вынужденной мерой в условиях, когда внутренние цены значительно ниже мировых, так как снятие ограничений могло привести к гипертрофированному дефициту на внутреннем рынке. На втором этапе (1992-93 гг.) был полностью либерализован валютный курс, введен импортный тариф. Первая мера была направлена против скрытого субсидирования импорта в ущерб отечественным товарам, вторая – на обеспечение защиты отечественных производителей от усиливающейся конкуренции импортных товаров. Для ужесточения контроля за экспортом сырьевых товаров введен институт спецэкспортеров стратегических товаров. В целях создания валютного рынка РФ с 1 июня 1992 года была установлена обязательная продажа экспортерами 50% валютной выручки (из них 30% Центральному банку по фиксированному курсу, 20% на валютных биржах по рыночному курсу). Доля валюты, реализуемой по рыночному курсу, была впоследствии повышена с 20 до 50%. На третьем этапе, который условно можно назвать "этапом тонкой настройки", завершился переход на тарифные методы регулирования при снижении роли количественных ограничений. Объем осуществляемых на централизованной основе экспортно-импортных операций снизился в 1993 году до 30% внешнеторгового оборота. Главная роль во внешнеэкономических связях перешла к предприятиям всех форм собственности. В июне 1993 года были приняты "Федеральный Закон о таможенном тарифе" и "Таможенный кодекс". С 1994 года прекращается ввоз товаров на централизованной основе. С 1 июля 1994 года отменено квотирование экспорта, а 1 июля 1995 года отменена и экспортная пошлина. В июле 1995 года был принят "Закон о регулировании внешнеторговой деятельности", в котором впервые было дано правовое понятие экспорта и импорта товаров и услуг, определено разграничение полномочий между уровнями власти (краевой, областной, федеральный), а также впервые предусматривалось применение всех правил GATT (Генеральное Соглашение по торговле и тарифам). Также в 1995 году была проведена серия мер по пересмотру таможенных тарифов, в результате которых средневзвешенный уровень тарифов вырос с 12 до 14-15%; на беспошлинные товары и товары с однопроцентной пошлиной были введены пятипроцентные тарифы; был уменьшен перечень товаров, на которые распространялся преференциальный режим для снижения потока некачественных товаров (китайские, малайзийские и т.д.). Либерализация экспорта носила более разумный и продуманный характер, был принят ряд мер, направленный на создание системы экспорта, соответствующей международным стандартам. В 1996 году был издан Указ Президента о поддержке экспортеров, а в марте принята "Федеральная программа развития экспорта", в которой рассматривается новый подход, заключенный в том, что поддерживается механизм кредитования, страхования экспортеров и предоставление государственных гарантий. Что мешало развитию экспорта и реализации программы? Это антидемпинговые процедуры, игнорирующие конкурентные преимущества России; затрудненный доступ к высоким технологиям; ограничения на поставку в Россию новых технологий на основе национальных списков "товаров двойного назначения"; использование стандартов, технологических барьеров, процедур испытания, которые усложняют или делают невозможным экспорт ряда товаров. Формирование внешнеэкономического механизма переходного периода, основанного на ограничении использования нетарифных методов регулирования экспорта в отношении стратегически важных сырьевых товаров, продукции военного и двойного назначения, использовании таможенного тарифа для защиты внутреннего рынка в основном уже завершено, хотя корректировка идет до сих пор. 1.4 Обзор внешних рынков лесной продукции В мировом лесном экспорте бывший СССР занимал ведущее место, главным образом по лесоматериалам сырьевого характера: по балансам - 1-е место, по хвойному пиловочнику - 2-е (после Канады), по ДВП - 2-е (после Швеции), по целлюлозе -5-е, фанере - 7-е, бумаге, картону и ДСП - 8-е. По данным бывшего внешнеторгового объединения "Экспортлес", СССР в 1985 г. по общему объему лесного экспорта занимал 5-е место в мире, уступая США, Канаде, Швеции и Финляндии. Доля лесного экспорта в составе внешней торговли СССР составляла в 1989 г. 3,7% (в 1980 г. - 4,5%), а размер общей валютной выручки измерялся суммой свыше 2,5 млрд. инвалютных рублей. В номенклатуре международной валютной торговли лесоматериалы занимали по стоимости 4-е место после нефти и нефтепродуктов, машин и оборудования, газа. Тем не менее положение СССР на мировом рынке лесных товаров уже в то время было довольно скромным как по сравнению с его лесосырьевыми возможностями, так и в ряду ведущих стран - производителей и экспортеров лесопромышленной продукции. В конце 80-х годов наиболее заметно наша страна отставала (особенно на европейском фоне) по экспорту бумажной продукции, древесных плит, пиломатериалов. Следует также учесть, что доля экспорта бумаги и картона в общем объеме производимой продукции составляла, например, в Канаде 69%, Швеции - 78, Финляндии - 84%. В настоящее время при плачевном состоянии лесной промышленности, неразвитости внутреннего рынка и в условиях затянувшегося кризиса важным фактором подъема производства считается расширение экспорта лесоматериалов. Поэтому потенциал внешних рынков потребления может рассматриваться как определенное условие устойчивого развития российского экспорта лесоматериалов. С этим связан и рост доходности лесного хозяйства России, который напрямую зависит от эффективности лесопромышленного производства и, следовательно, от потенциала рынков потребления российских лесоматериалов и роста объемов лесозаготовок. Свыше 60 % мировой торговли лесоматериалами (в денежном выражении) является внутрирегиональной. т. е. осуществляется между странами в пределах одного континента. Существует несколько очень крупных торговых потоков и между континентами. Если рассматривать только межрегиональную торговлю, то здесь выявляются один крупный экспортирующий и два крупных импортирующих региона. Крупнейший в мире поставщик лесоматериалов в другие регионы — Северная Америка, экспорт которой составляет половину межрегиональной торговли (17 млрд долл. США в 1993 г.). Другая половина направляется в Азиатско-Тихоокеанский регион (главным образом, в Японию, что не умаляет значения других азиатских стран). Являясь крупнейшим поставщиком в Азиатско-Тихоокеанский регион, Северная Америка экспортирует туда древесную массу, бумагу, пиломатериалы, фанеру и щепу (торговый поток составляет 28 % межрегиональной торговли). Крупнейшим местом назначения потоков межрегиональной торговли после указанного региона является Европа, импорт которой из других регионов составляет 27% межрегиональной торговли. Крупнейшим поставщиком опять же выступает Северная Америка (древесная масса, бумага, пиломатериалы, фанера). В современном мире только рыночные механизмы (уровень спроса и предложения, валютный курс, тарифы, издержки) определяют объем и направление торговых потоков лесоматериалов между странами и регионами. Сложившаяся традиционная структура поставщиков хвойных пиломатериалов на европейский рынок в начале 90-х годов включала Канаду, Россию, США, листовых древесных материалов — Индонезию, Малайзию, США, фанеры — Индонезию, США, древесной массы — Бразилию, Канаду, США, бумаги и картона — Бразилию, Канаду, США, древесного сырья — Кот-д'Ивуар, Габон, Россию, Латинскую Америку (Аргентина, Чили) (таблица 1.4). Европейский рынок — традиционный для России при торговле лесом. Складывавшаяся десятилетиями структура экспорта лесоматериалов из бывш. СССР претерпела в последние годы значительные изменения. Причиной стали не только процессы переформирования европейского рынка лесоматериалов в связи с распадом СССР и СЭВ, появлением новых членов Европейского Союза (ЕС), динамикой цен и стоимости производства в России, но в значительной степени — с изменениями самого европейского рынка. Таблица 1.4 Европейский импорт лесоматериалов из других регионов (1993 г.)12| Регион | Круглый лес, млн м3 | Пиломатериалы млн м2 | Листовые древесные материалы, млн м2 | Древесная масса, млн метрич. т | Бумага и картон, млн метрич. т |

| Северная Америка | 0,8 | 2,7 | 1,4 | 4,5 | 2,2 |

| Латинская Америка | 0.5 | 0.5 | 0.4 | 10.7 | 0.3 |

| Азиатско- Тихоокеанский регион | 0.1 | 1.1 | 0.8 | 0 | 0.2 |

| Африка | 2.0 | 0.9 | 0.2 | 0.3 | 0.1 |

| Прочие регионы | 0 | 0 | 0 | 0.3 | 0 |

| Общий объем европейского импорта | 30.7 | 33.7 | 13.5 | 13.9 | 33.0 |

1 Вороненков Ю., Милютин С., Проклов А., "Лесной комплекс России: о чем шумят деревья?", "Рынок ценных бумаг", №10, 1997 г.

2 Ю. Вороненков, А. Проклов, «И лес не рубят, и щепки не летят», «Российский инвестиционный вестник», 6 сентября 1997 г.

3 Вороненков Ю., Милютин С., Проклов А., "Лесной комплекс России: о чем шумят деревья?", "Рынок ценных бумаг", №10, 1997 г.

4 по данным БИКИ, №16, 1997 и "Рынок ценных бумаг", №10, 1997

5 БИКИ, №16, 1997 г.

6 БИКИ, №33, 1996 г.

7 БИКИ, №34, 1997 г.

8 Российский статистический ежегодник, Госкомстат, 1995 г.

9 БИКИ, №99, 1996 г.

10 Ван дер Вее Герман "История мировой экономики 1945-1990", Москва, "Наука", 1990 г., стр. 167.

11 "Экономика внешних связей России" под редакцией Булатова А.С., БЕК, 1995 г., стр. 31.

12 Страхов В.В., Писаренко А.И., Кузнецов Г.Г., Соколов Д.М. «Устойчивое управление лесами России и европейский рынок лесоматериалов»

13 Страхов В.В., Писаренко А.И., Кузнецов Г.Г., Соколов Д.М. «Устойчивое управление лесами России и европейский рынок лесоматериалов»

27

Похожие работы

... том, что рассматриваемое в данном проекте предприятие ООО «ЛесКо» имеет реальную возможность занять определенную нишу на данном рынке, при имеющейся достаточной для производства сырьевой базе. 3. анализ инвестиционной деятельности предприятия ООО «ЛесКо» 3.1 Организационно-экономическая характеристика предприятия ООО «ЛесКо» Общество с ограниченной ответственностью «ЛесКо» создано в 2001 ...

... огромными запасами возобновляемых лесных ресурсов, используемых в настоящее время недостаточно полно и эффективно. В странах с развитой лесной и целлюлозно-бумажной промышленностью (Финляндия, Швеция, Канада, США) отдача за единицу древесины в 4-6 раз выше, чем в России за счёт её комплексной и глубокой химической переработки. Развитие предприятий лесного комплекса Сибири и Дальнего Востока ...

... разное время, в том числе до принятия Лесного кодекса Российской Федерации, что обусловливает необходимость приведения их в соответствие с законодательством Российской Федерации. Настоящая Концепция определяет цели. задачи и приоритеты развития лесного хозяйства и государственного управления лесным фондом и не входящими в лесной фонд лесами. 1.2. Прогноз развития лесного хозяйства России до ...

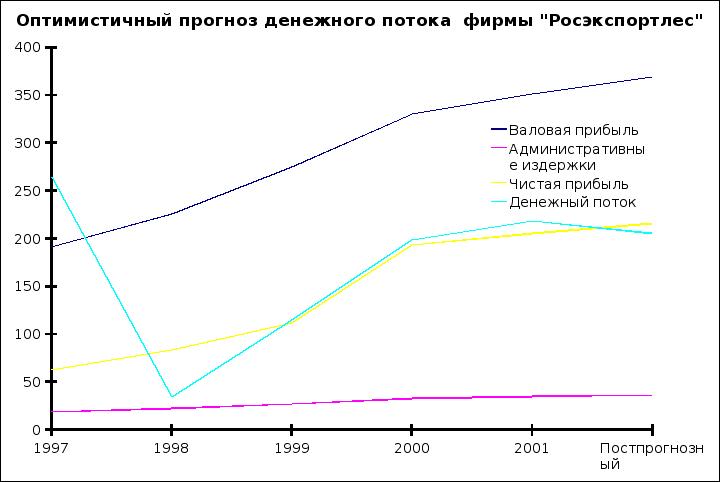

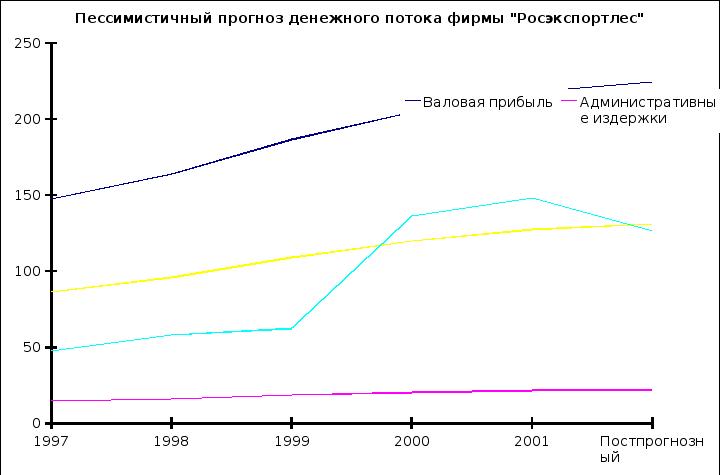

... и лесоэксплуатацией; они выражают определенные экономический отношения между лесным хозяйством и другими отраслями народного хозяйства. 1.2 Характеристика предприятия, осуществляющего коммерческую деятельность на рынке лесопродукции. Характеристика фирмы «Росэкспортлес». Учредителями этого оптово-посреднического звена являются: Российская государственная лесопромышленная компания «Рослеспром», ...

0 комментариев