Навигация

Категория принятия решения

101167

знаков

17

таблиц

1

изображение

3. Категория принятия решения.

Как видно по названию, эти роли связаны с процессом принятия решения (хотя в ходе этого процесса менеджер выполняет также и другие роли).

А). Предприниматель.

В этой роли менеджер изобретает новые методы работ, разрывает повседневную рутину, ищет возможности достижения целей организации.

Б). Человек, устраняющий нарушения.

Часто это называют «управление кризисной ситуацией». Менеджер обязан решить, что нужно делать, если прерывается процесс работы. Его задача – выявить неполадки и вернуть работу в нормальное русло.

В). Человек, распределяющий ресурсы.

Ресурсы (штаты, оборудование, сырье и т.д.) редко бывают лимитированными. Дело менеджера – решить, как наиболее эффективно распределить ресурсы, чтобы достигнуть желаемого результата.

Г). Человек, ведущий переговоры.

Часто бывает необходимо вести переговоры от имени отдела. Например, когда устанавливается бюджет или ставятся цели организации. В этом случае менеджер обязан выступать на стороне отдела и вести переговоры с вышестоящими менеджерами так, чтобы извлечь пользу для своего отдела.

Практически все названные роли требуют коммуникативных навыков и опыта понятия решений, а также специфических знаний для каждого случая. Самые старшие менеджеры являются номинальными главами, координаторами и представителями, тогда как менеджеры среднего звена, могут быть в большей степени людьми, распространяющими идеи, людьми, ведущими переговоры, и предпринимателями, а работники контрольных органов больше времени уделяют ролям устранителей нарушений и людей, распределяющих ресурсы.

Для многих людей одним из важных шагов в карьеру является переход из ранга «рабочих» в ранг «управляющие». Для большинства это желанный шаг, но некоторые опасаются по ряду причин. Иногда такой переход рассматривается как движение от «один из нас» к «один из них», от дружеской группы к отдаленному положению, когда бывшие друзья, возможно, не доверяют тебе. Это не может служить препятствием, если человек хорошо подготовлен к повышению статуса и различию в подходах, требуемых от менеджера. Новым менеджерам повезет, если они войдут в эту роль должным образом. Их представят новым начальникам, которые объяснят суть работы, и что от них требуется. Хорошо, если они встретятся со своими предшественниками, и даже будут иметь некоторый переходный период для облегчения вступления в новую должность. К сожалению, чаще получается так, что однажды вам просто сообщают, что с определенного числа вы становитесь менеджером филиала или отдела. И вам нужно как можно быстрее выяснить: где находится отдел, чем он занимается, как он работает и – возможно, самое важное, – что из себя представляют работники, которыми вы будете управлять.

Это, вероятно, самый сложный аспект вхождения в должность. Люди знают друг друга, знают предыдущего менеджера и его требования, они знают работу (которую вы можете не знать), и они обычно прохладно встречают нового, незнакомого человека.

Ситуация может стать еще более острой, если менеджера выдвигают из числа персонала – не только потому, что ему надо изменять методы работы, но и потому, что возникает своего рода отчуждение сослуживцев. Хотя мы хотим остаться одним из своих и поддерживать дружеские отношения с персоналом, мы обязаны подготовиться к установлению дистанции между вами и служащими.

Это жизненно важно, если мы собираемся поддерживать власть, необходимую для управления подчиненными, принимать трудные или непопулярные решения, иметь дело с проблемами и нестандартными ситуациями, нести ответственность за работу своего подразделения.

Как новый менеджер мы должны узнать своих подчиненных – их способности, недостатки и потенциальные возможности. Вы должны им внушить уважение к себе как к лидеру.

Новая метла по-новому метет, но она может вымести ценные и устоявшиеся процедуры и методы, не внеся ничего лучшего на их место. Приход нового менеджера используется некоторыми работниками для сведения счетов с сослуживцами. С другой стороны, они могут дать весьма ценные предложения, поэтому надо быть восприимчивым к идеям.

Эффективный путь установления доверительных отношений с подчиненными – решение некоторых существенных, но давно раздражающих персонал проблем, которые есть в каждом отделе.

Существует ряд характеристик, которые отличают управленческую работу, от работы, скажем, клерка в офисе. Типичные управленческие работы характеризуются:

А). Высоким уровнем разнообразия – до 200 различных видов деятельности в день.

Б). Краткими столкновениями, прерываниями (отсутствием непрерывности).

В). Разнообразием форм работы – бумаги, телефонные переговоры, встречи и т. д.

Г). Местом работы – больше времени тратится вне отдела или организации.

Д). До 90% рабочего времени уходит на устную коммуникацию.

Е). Сетью контрактов, внутри и вне организации, важной для сбора информации.

Очевидно, что одна управленческая работа отличается от другой, но большинство из них включает многие из перечисленных характеристик. Это дает представление о человеке, который всегда занят, спешит, быстро принимает решения, а не о том стереотипе менеджера, который всегда представляют: спокойный, надменный индивидуалист, взирающий на все с высока. Если менеджеры кажутся нам такими, то они либо действуют неэффективно, предоставляя другим делать свою работу, либо они хорошие актеры.

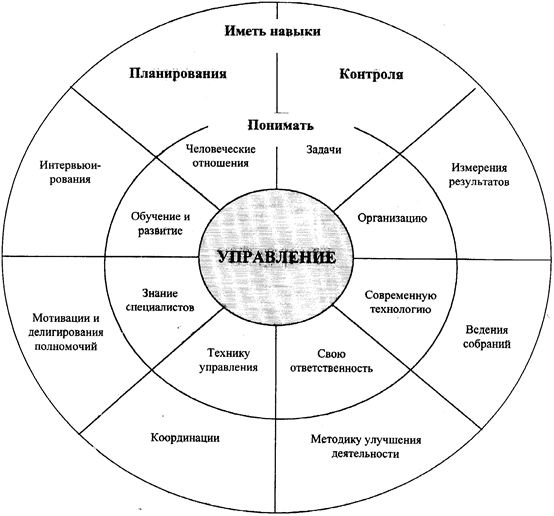

Для управления системой, другими словами – для управления организацией или отделом, менеджер вовлечен в ряд функций или процессов, показанных на рисунке 1.1.

Один первых специалистов по анализу управленческой деятельности – Анри Файоль (1841 – 1925) был французским горным инженером, затем управляющим собственной компании. Только в 1916 году он опубликовал свои идеи в области менеджмента. В 1949 году эта работа была переведена на английский язык под названием «Общее промышленное управление».

Файоль был первым, кто провел теоретический анализ управленческой деятельности – анализ, который критически обсуждали более полувека. Он предположил, что вся деятельность в организациях может быть подразделена на:

Основные знания и навыки менеджера.

Менеджер обязан.

Рисунок 1.1.

[КЕТ1]

— техническую деятельность (производство, обработка, наладка);

— коммерческую деятельность (покупка, продажа, обмен); — финансовую деятельность (поиск оптимального использования капитала);

— страховую деятельность (защита собственности и личности); — бухгалтерскую деятельность (учет запасов, составление балансов, расчет издержек, статистика);

— управленческую деятельность (планирование, организация, распоряжение, координация, контроль).

В то время определение управления Файоля было единственным. Он описал его как объединение пяти элементов:

1) Прогнозирование и планирование: «анализ цифр и составление плана действий».

2) Организация: «построение структуры предприятия».

3) Распоряжение: «поддержание деятельности персонала».

4) Координация: «связывание, унификация и гармонизация всех видов деятельности и усилий».

5) Контроль: «контроль за тем, что все происходит в соответствии с установленными правилами и указаниями».

Файоль рассматривал управление как нечто впередсмотрящие. Поэтому планированию и прогнозированию отводилось центральное место — сущность же планирования заключалась в предоставлении возможности оптимального использования ресурсов.

Организация, означает построение организации, позволяющей выполнять базовую деятельность оптимальным путем. Центральной здесь является структура, в которой планы квалифицированно подготавливаются и выполняются. Здесь, с точки зрения Файоля, должно быть единство приказов и управления, ясное определение ответственности, четкое принятие решений, поддерживаемое эффективной системой отбора и обучения менеджеров.

Третий элемент Файоля, распоряжение, логически вытекает из двух предыдущих. С помощью распоряжений менеджер добивается от подчиненных хорошей работы. Слово «приказ» непопулярно в наши дни, оно может подходить для военных, поэтому сегодня предпочитают более консультативный стиль управления. Так или иначе, менеджер должен мотивировать и вести свой персонал собственным примером, знанием дела, знанием своих подчиненных, поддерживанием высокого уровня деловой активности.

Координация необходима для связывания всех видов деятельности и усилий, для уверенности, что усилия одного отдела сочетаются с усилиями другого и соответствуют целям всей организаций. Это требует постоянной циркуляции информации и регулярных встреч руководителей.

Логически финальный элемент — контроль. Проверяющий исполнение первых четырех элементов». Файоль считал, что лучший метод обеспечения эффективного контроля и санкций — отделение действующих подразделений от инспекционных функций.

Со времен Файоля слово «приказ» вышло из моды. Контроль рассматривается как функция мониторинга с последующим корректирующим действием, и мотивация стала первостепенной задачей управленческой

деятельности. Это привело к появлению ряда альтернативных списков «пяти функций управления» — например: постановка целей, планирование и прогнозирование, координация организации и принятие решений, мотивация, контроль.

Прогнозирование

Никто не будет утверждать, что менеджеры должны предсказывать будущее. Тем не менее, если планы достаточно точны, то менеджеры должны уметь дать квалифицированное суждение о вероятном будущем, например, как будет развиваться рынок продуктов и услуг компании, тенденции изменения рынка рабочей силы и т. д.

Прогноз — это предсказание будущих событий, тогда как план — предопределенная реакция на возможные события в будущем. Поэтому прогноз является важным предшественником процесса планирования.

Тем не менее, многие фирмы подготавливают и долгосрочные, и краткосрочные прогнозы: краткосрочные прогнозы детализированы, долгосрочные построены схематично, поскольку нет необходимости тратить деньги и усилия на детализацию предсказаний. Процесс прогнозирования сложен, в управлении точные прогнозы труднодостижимы. Изменения деловой среды могут происходить очень быстро: могут изменяться законодательство о труде и другие законы, заключаться новые соглашения с профсоюзами. Производственные фонды могут устаревать вследствие изобретений, в течение суток измениться вкусы покупателей, поставщики — неожиданно повысить цены и т. д. В общем, чем короче прогнозируемый период, тем больше вероятность того, что он будет точным. К тому же прогнозы обычно основаны на прошлом опыте, и нет гарантий, что тенденции прошлого времени будут действовать и в будущем вероятных событий. Может составляться целый ряд прогнозов, каждый из которых основан на различных предположениях о будущем. Иногда это называют анализом типа «что если», так как он рассматривает что произойдет, если будут превалировать те или иные обстоятельства.

По истечении срока прогнозы нужно сравнивать с планами или бюджетами и произошедшими событиями или результатами, с тем, чтобы следить за точностью прогнозов. Если они окажутся очень неточными, то можно идентифицировать источник ошибок (неадекватные или неточные данные, неверные методы прогнозирования или суждения прогнозистов) и после соответствующей корректировки составлять более точные прогнозы в будущем.

Планирование

Планирование смотрит в будущее. Это — выбор целей и определение политики, процедур и ресурсов для их достижения. Для планирования управляющим требуется внутренняя информация о ходе бизнеса (например, текущий и прогнозируемый уровни производства, рабочей силы и т.д.) и внешняя информация из деловой среды (например, текущий и прогнозируемый уровни процентных ставок по ссудам, цен на сырье и т.д.).

Планирование можно разделить на два типа: долгосрочное планирование, определяющее стратегию управления организацией, и краткосрочное планирование, разрабатывающее тактику, оно обычно конкретизирует компоненты общего плана и чаще всего осуществляется на нижних уровнях организации.

Стратегическое планирование осуществляется на высших уровнях управления организацией. В крупных банках, например, им занимаются исполнительные комитеты или советы директоров, час то при поддержке отдела планирования корпорации. Одновременно это может быть и выработкой стратегии корпорации. На этом уровне могут устанавливаться и специфические цели.

Примерами целей больших компаний могут служить задачи вы жить, получить прибыль, предоставить услугу, расшириться, повысить эффективность деятельности, увеличить рыночную долю, избежать поглощения со стороны другой компании и т. д.

Любой процесс планирования начинается с определения целей, продолжается определением действий, направленных на достижение этих целей, и установлением контрольных показателей в ключевых областях деятельности. Обычно лучше составлять детализированный план не на высоком уровне, а на нижних уровнях управления, поскольку они ближе к производству и способны создать реальный, детализированный рабочий план.

Весьма важно, чтобы все уровни управления участвовали в составлении планов, там, где это имеет смысл. Также планы не должны быть жесткими, то есть не поддающимися модификации в свете происходящих изменений — план должен быть инструментом ведения дел, а не основанием для наказания менеджеров, чья деятельность не отвечает планируемой.

Менеджер филиала или отдела должен составлять планы для своего подразделения, которые основаны на стратегии, выработанной высшим руководством, и вместе с тем включают локальные условия и цели.

Например, корпоративная стратегия предполагает расширение клиентуры в среде мелких бизнесменов; план филиала будет предусматривать открытие 50 новых счетов в год, тогда как план другого филиала может предполагать открытие 100 или всего 30 счетов в год, что зависит от прогнозов местных условий (филиал, расположенный поблизости от молодого индустриального производства в первом случае, и в жилых кварталах — во втором).

Устанавливаемые задачи должны поддаваться измерению, в противном случае будет невозможно сказать, выполнены они или нет; они должны быть как можно более конкретными (например, отвечать на письменные запросы клиентов в течение следующего рабочего дня после получения, а не «быстро обрабатывать запросы»); и они должны быть сложными, но выполнимыми. Нереальные задачи вызывают нервозность в работе и демотивируют тех, кто должен их выполнять. В практике невыполнимая задача игнорируется и заменяется самими работниками на более реалистичную. Это подчеркивает значение вовлечения штата всех уровней в процесс планирования, где это реально.

Работа менеджера заключается в разработке плана достижения согласованных целей. Это может включать распределение ресурсов (денег и рабочей силы) по конкретным задачам, разработку графика событий, стыковку различных видов деятельности филиала, контроль за необходимым количеством запасов и заказы на них в случае необходимости и т. д.

Менеджер должен планировать также и свое рабочее время. Так, к примеру, нужно иметь детализированный календарь, показывающий время регулярных встреч, докладов, указывающий дни которые отводятся для ожидаемой срочной работы, и т. д.

Организация (называемая также координацией) — управленческая деятельность, направленная на воплощение плана в жизнь — соединение всех элементов таким образом, чтобы общий план был выполнен эффективно и квалифицированно.

В примере с задачей открытия новых счетов мелких бизнесменов это будут шаги, предпринимаемые менеджером для выполнения плана — наем или подготовка персонала, заказ канцелярских Принадлежностей, получение имен и адресов потенциальных клиентов и т. д. Ему следует убедиться, что все отделы филиала действуют, интегрировано, (то есть без конфликтов, дублирования) при выполнении общей задачи.

Поскольку именно служащие выполняют планы руководства, именно они знают производственный процесс и запросы потребителей, используют оборудование компаний, создают и продают продукцию, руководству надо обращаться к ним за советом. Тогда как некоторые британские компании используют интеллект и опыт своих служащих, для большинства руководителей мысль о том, что их подчиненные знают о бизнесе больше, чем они сами — крамола. Те, кто формирует, — не имеют достаточной информации; те, кто исполняет, — не имеют достаточных полномочий.

Было бы нереалистичным ожидать, что деятельность будет точно соответствовать плану. Руководство обязательно должно осуществлять мониторинг (слежение), то есть получать информацию о реальной деятельности в сравнении с планом.

Все организации хранят разного рода записи, но они должны быть достаточно детальными и точными для обеспечения их сравниваемости. Например, если маленький магазин ведет запись общего объема продаж, а не отдельных продуктов, то владелец магазина не сможет определить те товары, которые плохо покупали, если общий объем продаж окажется меньше ожидаемого. Если же он отдельно учитывает продажу журналов и газет, сладостей, сигарет и бакалейных товаров, он сможет заметить падение объема продаж, например сигарет, — возможно потому, что за углом открылся конкурирующий магазин, продающий тот же сорт сигарет по более низким ценам.

Мониторинг — это хранение и изучение этих записей; контроль — это принятие решений на основе мониторинга.

Необходимо обязательно принять решение о частоте поступления информации, требуемой для сравнений. Это решение широко варьируется в зависимости от типа бизнеса, типа информации и т. д. Важное влияние на него оказывают два обстоятельства. Во-первых, стоимость получения информации. Во-вторых, количество времени, которое может пройти до того, как отклонение от плана приведет к недопустимым временным, денежным и другим ресурсным издержкам.

Для продуктов, например, требуется непрерывное слежение за качеством, весом и внешним видом для поддержания необходимого стандарта. В банковском деле менеджер, чья задача — увеличить количество счетов, может проверять цифры раз в месяц, делать это дважды в день нет необходимости. С другой стороны, количество денег в сейфе филиала надо проверять хотя бы раз в день, а по возможности — и чаще, поскольку менее частый «мониторинг» увеличивает возможность незамеченных потерь. Весь вопрос заключается в выборе, — что для менеджера (или организации) важнее — риск возможных потерь или стоимость проверок.

Этот вопрос предваряет концепцию «значительного отклонения». Определенного правила определения значительных отклонений не существует; это решение принимает менеджер. Менеджеру легко утонуть в информации мониторинговых систем. Чтобы справиться с этой проблемой, используют концепцию «управления методом исключения». Определив параметры значительных отклонений, менеджер получает сведения лишь в случае превышения установленного уровня, все остальные ситуации считаются нормой. Для некоторых менеджеров это трудный момент, поскольку он требует доверия к подчиненным. Концепция требует также детализированных, согласованных планов, чтобы можно было определять параметры отклонений.

В филиалах банков большая часть мониторинга выполняется компьютерами — регулярно распечатываются счета, которые выбиваются из нормы — например, по которым не получено кредитов в течение определенного периода; по депозитным счетам с дебетовым балансом; по заемным счетам, не оплачиваемым в срок; Но счетам, превысившим кредитный лимит, и др.

Контроль

Получив с помощью мониторинга данные, сравнивающие реальную деятельность с планируемой, руководство должно предпринять контрольные и корректирующие действия. Информация для этой цели должна быть своевременной и точной; запоздалая информация об отклонениях от плана не представляет ценности.

Существует три основных плана действий менеджера при обнаружении отклонений: ничего не делать; изменить план; каким-либо образом изменить деятельность.

В филиале банка менеджер или его заместитель каждое утро просматривает сигнальный список, показывающий счета, по которым превышен кредитный лимит. Менеджер может разрешить перерасход (ничего не делать), согласовать с клиентом новые лимиты (изменить план) или возвратить полученный чек ремитенту (изменить Деятельность). Контроль должен охватывать все элементы организации деньги, материалы, оборудование и людей. При контроле неодушевленных объектов, таких, как деньги и материалы, задачей является не допущение значительных потерь; с людьми дело обстоит сложнее. Чрезмерный контроль за работниками, может привести к чувству, что им не доверяют и потере стимула к работе; слишком слабый контроль может служить лазейкой для лентяев. Степень контроля находится в обратной зависимости от степени доверия (меньше доверия, жестче контроль), хотя в определенный момент встает вопрос — если не существует доверия между менеджером и персоналом, то, как же они вообще работают.

Менеджмент определяется как постановка задач перед людьми с целью их выполнения. Раньше менеджер мог быть отличным клерком, продавцом или и тем и другим одновременно. Сейчас от него требуются новые качества, а именно: умение вести беседу, передать полномочия, влиять на людей, вести переговоры, уметь оценивать положение или ситуацию, ставить цели и т. д.

Хорошие менеджеры должны уметь находить общий язык со всеми, с кем им приходится сталкиваться, быть любезными, быстро реагировать на изменения, быть способными взяться за различные виды деятельности. Замкнувшиеся в себе люди, предпочитающие работать в одиночку, редко бывают преуспевающими исполнителями.

Менеджер должен определить свой стиль управления, а в особенности стиль руководства, делая это так же, как выбирают стиль одежды или тип дома, в котором живут, — это неотъемлемая часть его личности. О менеджерах судят не по тому, что они производят, а по способности мобилизовать силы коллектива для достижения наилучших результатов. Поэтому необходимо выбрать стиль, который будет иметь наилучшее воздействие на моральную обстановку в коллективе и, следовательно, на эффективность работы ведомства.

Каждому банку необходимо тщательно продумать и выработать четкую концепцию своей основной цели, которая отличает его от конкурентов в глазах его клиентов и служащих. В этом суть работы банка. Согласованная цель банка позволит разработать общую стратегию, структуру. Программу профессионального обучения сотрудников. Для многих банков пересмотр, уточнение своих целей является фундаментальным элементом стратегического планирования своей работы.

Похожие работы

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

... механизма управления антикризисные управляющие и аудиторы преследуют цель установить соответствие между системой антикризисных мер и выбранной стратегией финансового развития. Глава 3 Антикризисное управление в России: механизмы обеспечения 3.1 Институциональные механизмы обеспечения Многие организации сталкивались с теми или иными кризисными ситуациями в результате своей деятельности. ...

... функция – стратегическая, т.е. обеспечение своевременной эффективной трансформации экономики в целях устойчивого роста не только в текущем периоде, но и в перспективе. Эта функция особенно значима в транзитивной экономике России, поскольку переход к рынку усиливает кризисные процессы, обостряет противоречия интересов субъектов хозяйствования. К тому же быстро изменяется конъюнктура рынка и к этим ...

... активности предприятия (коэффициент оборачиваемости) в финансовом аспекте; рентабельности капитала в поисках резервов». 2.2 Разработка маркетинговой стратегии и системы контроллинга в антикризисном управлении предприятием Уже не раз отмечалось, что в условиях трансформации российской экономики в деятельности хозяйствующих субъектов существенно повысился фактор неопределенности, увеличился ...

0 комментариев