Навигация

Вторая основная обязанность временного управляющего - осуществление анализа финансового состояния должника

84189

знаков

0

таблиц

9

изображений

2. Вторая основная обязанность временного управляющего - осуществление анализа финансового состояния должника.

Временный управляющий изучает и выявляет количество и состояние активов должника; наличие и характер дебиторской задолженности; перспективность деятельности предприятия-должника; размер требований кредиторов; состав имущества должника, находящегося у третьих лиц, и т.д.

В результате изучения финансового состояния должника управляющий может сделать следующие выводы:

а) о достаточности (недостаточности) имущества должника для покрытия судебных расходов.

б) о возможности (невозможности) восстановления платежеспособности должника.

На практике часто временный управляющий, составляя заключение о возможности восстановления финансового состояния должника, указывает способы, которые могли бы привести к этой цели, применимые и эффективные для данного должника.

Следует отметить, что указанное заключение носит не обязательный, а рекомендательный характер. Как положительное, так и отрицательное заключение может быть проигнорировано кредиторами.

Временный управляющий созывает первое собрание кредиторов, которое представляет интересы всех кредиторов при проведении процедур банкротства. На собрании временный управляющий знакомит кредиторов с возможными перспективами должника. В первую очередь учитываются состояние активов и экономический потенциал предприятия.

Временный управляющий информирует кредиторов о предполагаемых мероприятиях внешнего управления, о необходимых для этого затратах, о примерном периоде времени, в течение которого платежеспособность должника может быть восстановлена, о суммах, которые кредиторы смогут получить в случае достижения целей внешнего управления и при недостижении этих целей.

С момента признания арбитражным судом должника банкротом и открытия конкурсного производства, или введения внешнего управления, или утверждения мирового соглашения наблюдение прекращается.

q Внешнее управление

Основную роль в решении вопроса о назначении внешнего управления играют кредиторы, которые, по сути, решают: получить очень незначительную сумму средств (а возможно, не получить ничего) немедленно либо значительно большую сумму (а возможно, весь долг полностью) по истечении определенного срока.

Анализ практики позволяет сделать вывод о том, что в большинстве случаев кредиторы выбирают путь, наиболее перспективный для должника, поскольку кредиторы больше кого бы то ни было заинтересованы в восстановлении экономического положения должника. Однако, закон, устанавливая общее правило об утверждении судом решения собрания кредиторов о введении внешнего управления, устанавливает и исключение из правила, состоящее в обратном решении суда, т.е. в возможности ввести внешнее управление по решению суда вопреки мнению кредиторов.

С момента введения внешнего управления:

· руководитель должника отстраняется от должности, управление делами должника возлагается на внешнего управляющего;

· вводится мораторий на удовлетворение требований кредиторов по денежным обязательствам и обязательным платежам должника.

На сумму требований кредитора по денежным обязательствам и (или) обязательным платежам, установленным на момент введения внешнего управления, начисляются проценты в порядке и размере, которые предусмотрены статьей 395 ГК РФ, (т.е по учетной ставке Центробанка).

По окончании внешнего управления неустойки (штрафы, пеня), а также суммы причиненных убытков, которые должник обязан уплатить кредиторам по денежным обязательствам и обязательным платежам, могут быть предъявлены к уплате в размерах, существовавших на момент введения внешнего управления.

Мораторий (приостановление исполнения) на удовлетворение требований кредиторов распространяется на денежные обязательства и обязательные платежи, сроки исполнения которых наступили до введения внешнего управления.

Рассмотрим основные права и обязанности внешнего управляющего. Внешний управляющий вправе:

· самостоятельно распоряжаться имуществом должника с некоторыми ограничениями;

· заключать от имени должника мировое соглашение;

· заявлять отказ от исполнения договоров должника.

Внешний управляющий обязан:

· разработать и представить на утверждение собранию кредиторов план внешнего управления;

· вести бухгалтерский, финансовый, статистический учет и отчетность;

· заявлять в установленном порядке возражения по предъявленным к должнику требованиям кредиторов;

· принимать меры по взысканию задолженности перед должником;

· рассматривать требования кредиторов;

· вести реестр требований кредиторов;

· представить собранию кредиторов отчет по итогам реализации плана внешнего управления;

· осуществлять иные полномочия в соответствии с законом.

План внешнего управления должен предусматривать меры по восстановлению платежеспособности должника. Платежеспособность должника признается восстановленной при отсутствии признаков банкротства, рассмотренных выше.

По результатам рассмотрения отчета внешнего управляющего собрание кредиторов вправе принять одно из следующих решений:

· о прекращении внешнего управления в связи с восстановлением платежеспособности должника и переходе к расчетам с кредиторами;

· об обращении в арбитражный суд с ходатайством о продлении установленного срока внешнего управления;

· об обращении в арбитражный суд с ходатайством о признании должника банкротом и об открытии конкурсного производства;

· о заключении мирового соглашения.

Рассмотренный собранием кредиторов отчет внешнего управляющего подлежит утверждению арбитражным судом.

q Конкурсное производство

В случае нецелесообразности введения внешнего управления, а также по иным основаниям, предусмотренным законом «О несостоятельности (банкротстве)», арбитражный суд самостоятельно или по ходатайству собрания кредиторов принимает решение о признании должника банкротом и об открытии конкурсного производства.

Конкурсное производство - процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов. С момента признания должника банкротом:

· срок исполнения всех денежных обязательств должника, а также отсроченных обязательных платежей должника считается наступившим;

· прекращается начисление неустоек (штрафов, пени), процентов и иных финансовых (экономических) санкций по всем видам задолженности должника;

· сведения о финансовом состоянии должника прекращают относиться к категории сведений, носящих конфиденциальный характер либо являющихся коммерческой тайной.

Конкурсный управляющий с момента своего назначения осуществляет следующие функции:

· принимает в ведение имущество должника, проводит инвентаризацию и оценку имущества должника и принимает меры по обеспечению его сохранности;

· анализирует финансовое состояние должника;

· предъявляет к третьим лицам, имеющим задолженность перед должником, требования о ее взыскании в порядке, установленном законодательством Российской Федерации;

· принимает меры, направленные на поиск, выявление и возврат имущества должника, находящегося у третьих лиц;

· осуществляет иные функции в соответствии с законом.

Все имущество должника, имеющееся на момент открытия конкурсного производства и выявленное в ходе конкурсного производства, составляет конкурсную массу. После проведения инвентаризации и оценки имущества должника конкурсный управляющий приступает к продаже указанного имущества на открытых торгах.

Вырученные от реализации имущества средства используются для удовлетворения требований кредиторов в соответствии с установленной очередностью:

· вне очереди покрываются судебные расходы;

· в первую очередь удовлетворяются требования граждан, перед которыми должник несет ответственность за причинение вреда жизни и здоровью;

· во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, и по выплате вознаграждений по авторским договорам;

· в третью очередь удовлетворяются требования кредиторов по обязательствам, обеспеченным залогом имущества должника;

· в четвертую очередь удовлетворяются требования по обязательным платежам в бюджет и во внебюджетные фонды;

· в пятую очередь производятся расчеты с другими кредиторами.

Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди. При недостаточности денежных средств должника они распределяются между кредиторами соответствующей очереди пропорционально суммам требований, подлежащих удовлетворению. Требования кредиторов, не удовлетворенные по причине недостаточности имущества должника, считаются погашенными.

После завершения расчетов с кредиторами конкурсный управляющий обязан представить в арбитражный суд отчет о результатах проведения конкурсного производства. Определение арбитражного суда о завершении конкурсного производства является основанием для внесения в единый государственный реестр юридических лиц записи о ликвидации должника.

q Мировое соглашение

На любой стадии рассмотрения арбитражным судом дела о банкротстве должник и кредиторы вправе заключить мировое соглашение.

Мировое соглашение должно содержать положения о размерах, порядке и сроках исполнения обязательств должника и (или) о прекращении обязательств должника предоставлением отступного, новацией обязательства, прощением долга либо иными способами, предусмотренными гражданским законодательством Российской Федерации.

Мировое соглашение может содержать условия:

· об отсрочке или о рассрочке исполнения обязательств должника;

· об уступке прав требования должника;

· об исполнении обязательств должника третьими лицами;

· о скидке с долга;

· об обмене требований на акции;

· об удовлетворении требований кредиторов иными способами.

Мировое соглашение может быть заключено после погашения задолженности по требованиям кредиторов первой и второй очереди. Утверждение мирового соглашения арбитражным судом в ходе наблюдения или внешнего управления является основанием для прекращения производства по делу о банкротстве.

Утверждение мирового соглашения арбитражным судом в ходе внешнего управления является также основанием для прекращения моратория на удовлетворение требований кредиторов.

Таким образом, современное российское законодательство о банкротстве преследует две основных цели (для достижения каждой из которых выработаны особые средства).

Во-первых, необходимо изъять из гражданского оборота субъектов, не способных функционировать, принося прибыль и добросовестно исполняя свои обязательства перед контрагентами. Ликвидация таких субъектов способна только оздоровить экономику.

Закон призван осуществить ликвидацию таких юридических лиц, во-первых, быстро (чтобы они не успели причинить более значительных убытков кредиторам); во-вторых, с соблюдением баланса интересов как должника, так и кредиторов и государства.

Во-вторых, закон должен помочь восстановлению финансового положения должника, испытывающего временные трудности, обладающего значительным финансовым потенциалом.

1.2. Причины банкротства многих российских предприятий и пути выхода из кризисаВ условиях плановой экономики, когда все вокруг принадлежало одному собственнику - государству, понятие "банкрот" было для нас чем-то весьма отвлеченным. Государство в случае финансовой несостоятельности того или иного предприятия просто перераспределяло финансовые ресурсы от одного хозяйственного субъекта к другому.

Ситуация совершенно изменилась, когда мы приступили к строительству цивилизованного рынка. Проблема неспособности предприятия платить по своим обязательствам стала весьма актуальной. Массовые взаимные неплатежи, долги по заработной плате - все это реалии сегодняшнего дня.

Следует уяснить существующие объективные условия для массовой несостоятельности предприятий различных организационно-правовых форм собственности и всего народно-хозяйственного комплекса РФ. Они порождены прежде всего непродуманностью экономической концепции и стратегии развития хозяйства в условиях рыночных отношений, низким качественным потенциалом управленческих кадров, а также явились следствием:

· разрыва экономических связей между странами СНГ и субъектами РФ;

· необоснованности и поспешности проведения приватизации;

· замедленного развития организационно-правовых основ развития экономики;

· наличия социально-психологических стереотипов, не воспринимающих необходимость перехода к рыночным отношениям;

· неудовлетворительного финансово-экономическое положения в стране и субъектах РФ;

· затухающих темпов инновационных процессов;

· высоких темпы инфляционных процессов.

Переход к рынку означает тяжелый структурный кризис экономики. Огромное количество предприятий становится ненужными. Не нужна их продукция, их оборудование. Этот кризис развивается лавинообразно: по цепочке начинают сворачивать производство поставщики и потребители предприятия. Рынок создаёт и новые ниши, но чтобы их занять, приспособится к новым условиям, нужны инвестиции. Но механизмов аккумуляции инвестиций, адекватных рыночным условиям, нет, и создание их - вопрос времени. В стране возникает явление так называемого "штопора кризиса": одновременно все производители из-за неопределённости конъюнктуры сбрасывают производство. В это же время появляются иностранные конкуренты, имеющие стабильные источники доходов и надёжные каналы инвестиций. В итоге кризис продолжает углубляться. Финансовая несостоятельность, неспособность оплатить свои долги становится массовым явлением. Одно разоряющееся предприятие тянет за собой другие.

Банкротство - это цивилизованная форма недопущения физической остановки производства. Предприятие может формально существовать долго, накапливая долги и увеличивая число кредиторов. Необходимо наведение порядка до наступления безнадежного положения, когда денег не дают даже на текущую деятельность. И в таком положении оказалась большая часть российских предприятий.

Введение процедур банкротства позволяет отсечь заведомо больные сегменты экономики. Но главное, возникает юридически закреплённая возможность организовать спасение и оздоровление предприятий, не вписавшихся в рынок.

Эффективность антикризисного управления во многом зависит от радикально направленных действий арбитражного управляющего, который назначается арбитражным судом и которому передаются функции внешнего управления имуществом должника. Основанием для назначения внешнего управления имуществом должника является наличие реальной возможности восстановить платежеспособность предприятия-должника с целью продолжения его деятельности путем реализации части его имущества и осуществления других организационных и экономических мероприятий.

План внешнего управления может предусматривать следующие меры по восстановлению платежеспособности должника:

· перепрофилирование производства;

· закрытие нерентабельных производств;

· ликвидация дебиторской задолженности;

· продажа части имущества должника;

· уступка прав требования должника;

· исполнение обязательств должника собственником имущества должника- унитарного предприятия или третьим лицом (третьими лицами);

· продажа предприятия (бизнеса) должника.

Продажа части имущества должника может быть осуществлена после инвентаризации и оценки посредством проведения открытых торгов. Таким же образом осуществляется уступка прав требования должника.

Исполнение обязательств должника третьим лицом допускается при условии, если такое исполнение одновременно погашает требования всех конкурсных кредиторов в соответствии с реестром требований кредиторов.

При продаже предприятия (бизнеса) должника отчуждаются все виды имущества, предназначенного для осуществления предпринимательской деятельности должника, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, а также права на обозначения, индивидуализирующие должника, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), другие исключительные права, принадлежащие должнику, за исключением прав и обязанностей, которые не могут быть переданы другим лицам.

Важно отметить, что при продаже предприятия денежные обязательства и обязательные платежи должника на дату принятия арбитражным судом заявления о признании должника банкротом не включаются в состав предприятия. Все трудовые договоры (контракты), действующие на момент продажи предприятия, сохраняют силу, при этом права и обязанности работодателя переходят к покупателю предприятия.

Продажа предприятия производится путем проведения открытых торгов. Сумма, вырученная от продажи предприятия, включается в состав имущества должника и используется для погашения требований кредиторов.

Данный механизм позволяет эффективно осуществлять смену собственника предприятия, сохраняя его как единый социально-экономический комплекс. В этом отношении продажа части имущества должника, особенно если это необходимое технологическое оборудование, может привести к невозможности осуществления производственного процесса, а следовательно к прекращению выпуска продукции и росту безработицы. Однако продажа бизнеса должника требует значительных капиталовложений, что в сегодняшних условиях общего кризиса и спада инвестиций представляется затруднительным.

Оптимальным вариантом для предприятия-должника представляется привлечение в качестве акционеров своих непосредственных поставщиков и потребителей продукции. Это позволяет создать эффективную взаимосвязанную систему хозяйствования, где участники заинтересованы в поддержании стабильности и финансовой устойчивости всей системы и ее элементов, так как это напрямую связано с их собственным положением. Данный принцип широко используется многими успешными западными корпорациями.

Антикризисное управление может и должно быть эффективным. Для этого важно заниматься различными сторонами процесса. Управлять следует:

· активами (пассивами) предприятия;

· этапами бизнес-процесса (сбыт, производство, снабжение, учет);

· программами защиты имущества и безопасности бизнеса;

· кадрами (включая вопросы формирования кадровой политики, социальные вопросы, отношения с профсоюзами);

· программами построения отношений с акционерами, партнерами, органами государственной власти;

· программами информационной поддержки (включая доведение до сведения трудового коллектива информации о планах, методах и принципах управления, а так же доведение социально-значимых аспектов деятельности до широкой общественности).

Деятельность по антикризисному управлению крупными промышленными объектами в различных своих модификациях, несомненно, будет способствовать сохранению и развитию промышленного потенциала страны.

Рассматривая различные способы восстановления финансового состояния предприятий, следует отметить возможность проведения реструктуризации задолженности по обязательным платежам в бюджет. В соответствии с принятым порядком процедура реструктуризации является добровольным делом предприятия-должника при угрозе принятия мер, предусмотренных законодательством о банкротстве. Однако опыт показывает, что, несмотря на вполне весомую пользу для государства и для самих предприятий, применение процедуры реструктуризации массовым явлением не стало. Предприятия не торопятся заключать договоры реструктуризации, надеясь на дальнейшее ослабление требований государства по отношению к ним. Угроза банкротства тоже мало кого пугает, так как все понимают, что массового банкротства государство допустить не может. Один из возможных выходов из этого положения - изменение сложившейся практики реструктуризации задолженности в сторону обязательного, командного применения процедуры реструктуризации по инициативе государственных органов.

Таким образом, назрела острая необходимость инвентаризации взаимной задолженности. Если предприятия готовы начать "новую жизнь", то имеются все основания полагать, что накопленные долги являются главным фактором, сдерживающим энергию развития. Многим предприятиям также требуется переориентировать производство с учетом спроса на их продукцию.

Балансы предприятий необходимо "расчистить" от накопленных неплатежей, поскольку во многих случаях происходит самовозрастание задолженности из-за преобладания в ее структуре штрафов и пени и искажение финансового состояния предприятий. Кроме того, неплатежи возникают из-за искусственного завышения цен, возникающего как реакция "естественных монополий" на уже имеющиеся неплатежи покупателей. Рост всех видов неплатежей в значительной мере обусловлен несовершенством складывающейся под воздействием мировых цен и конкуренции импортных товаров системы относительных цен в отраслях российской экономики.

Однако это не единственная мера в отношении отдельно взятой организации, так как нет гарантии от повторного накопления долгов.

В настоящее время при наличии развитого рынка капиталов возможно провести весь цикл процедур по "расчистке" балансов: от их разделения до рекапитализации. Однако без участия государственных органов данную проблему решить невозможно.

Таким образом, подводя итог, можно сказать, что сегодняшнее тяжелое финансовое состояние многих российских предприятий явилось следствием как объективных, так и субъективных причин. Банкротство - один из легальных механизмов обновления и реформирования наших предприятий; это механизм развития путем эффективного перераспределения собственности. Банкротство далеко не всегда означает ликвидацию предприятия.

Безусловно, необходимо принимать все меры по предотвращению кризисной ситуации. Если же предприятие оказалось в долговой яме, необходимо предпринимать комплексные усилия по восстановлению платежеспособности, эффективно используя законодательные процедуры банкротства и методы антикризисного управления. Конкретный перечень мероприятий будет зависеть от целесообразности и возможности санации должника, масштаба кризиса и значимости данного предприятия.

1.3. Методика оценки платежеспособности и финансовой устойчивости предприятияУчредители (участники) должника - юридического лица, собственник имущества должника - унитарного предприятия, федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации, органы местного самоуправления обязаны принимать своевременные меры по предупреждению банкротства организаций. C этой целью необходимо проводить анализ финансового состояния предприятия.

Финансовое состояние предприятия выражается в соотношении структур его активов и пассивов, т.е. средств предприятия и их источников. Основные задачи анализа финансового состояния – определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия. Эти задачи решаются на основе исследования динамики абсолютных и относительных финансовых показателей и разбиваются на следующие аналитические блоки:

· структурный анализ активов и пассивов;

· анализ финансовой устойчивости;

· анализ платежеспособности (ликвидности);

· анализ необходимого прироста собственного капитала.

Информационными источниками для расчета показателей и проведения анализа служат годовая и квартальная бухгалтерская отчетность:

· форма №1 "Бухгалтерский баланс";

· форма №2 "Отчет о прибылях и убытках";

· форма №3 "Отчет о движении капитала";

· форма №4 "Отчет о движении денежных средств";

· форма №5 "Приложение к бухгалтерскому балансу,

а также данные бухгалтерского учета и необходимые аналитические расшифровки движения и остатков по синтетическим счетам.

Цель структурного анализа - изучение структуры и динамики средств предприятия и источников их формирования для ознакомления с общей картиной финансового состояния. Структурный анализ носит предварительный характер, поскольку в результате его проведения еще нельзя дать окончательной оценки качества финансового состояния, для получения которой необходим расчет специальных показателей.

q Анализ структуры активов и пассивов

Активы организации состоят из внеоборотных и оборотных активов. Поэтому наиболее общую структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов, рассчитываемый по формуле:

![]() .

.

Значение данного показателя в большой степени обусловлено отраслевыми особенностями кругооборота средств анализируемой организации. В ходе внутреннего анализа структуры активов следует выяснить причины резкого изменения коэффициента (если это имеет место) за отчетный период.

Пассивы организации (т.е. источники финансирования ее активов) состоят из собственного капитала и резервов, долгосрочных заемных средств, краткосрочных заемных средств и кредиторской задолженности. Обобщенно источники средств можно поделить на собственные и заемные (приравнивая к последним и кредиторскую задолженность). Структуру пассивов характеризуют коэффициент автономии, равный доле собственных средств в общей величине источников средств предприятия

![]() ,

,

и коэффициент соотношения заемных и собственных средств, вычисляемый по формуле

.

.

При расчете данных коэффициентов следует брать реальный собственный капитал, совпадающий для акционерных обществ с величиной чистых активов. Последние определяются в соответствии с приказом Министерства финансов РФ от 5 августа 1996 г. №71 и Федеральной комиссии по рынку ценных бумаг РФ № 149. Для получения реального собственного капитала организации необходимо итог раздела IV «Капитал и резервы» пассива баланса увеличить на суммы по статьям «Доходы будущих периодов» и «Фонды потребления» из раздела VI «Краткосрочные пассивы» и уменьшить на сумму итога раздела III «Убытки», величину балансовой стоимости собственных акций, выкупленных у акционеров (стр. 252 разд. II баланса), величину задолженности участников (учредителей) по взносам в уставный капитал (стр. 244 разд. II баланса) и сумму по статье «Целевые финансирование и поступления» (стр. 460 разд. IV). Соответственно при расчете коэффициента автономии общая величина источников средств организации образуется как разница итога баланса и суммы итога раздела III «Убытки» актива баланса и величин балансовой стоимости собственных акций, выкупленных у акционеров, и задолженности участников (учредителей) по взносам в уставный капитал, а при расчете коэффициента соотношения заемных и собственных средств скорректированные заемные средства получаются путем увеличения суммы итогов разделов V «Долгосрочные пассивы» и VI «Краткосрочные пассивы» на величину статьи «Целевые финансирование и поступления» (стр. 460 разд. IV) и уменьшения на суммы по статьям «Доходы будущих периодов» и «Фонды потребления» из раздела VI «Краткосрочные пассивы». При этом целевые средства в зависимости от сроков, в течение которых они должны быть использованы, относятся к долгосрочным или краткосрочным пассивам.

Нормальные ограничения для коэффициентов: ![]() ,

, ![]() означают, что обязательства организаций могут быть покрыты собственными средствами. Положительно оцениваются рост коэффициента автономии, свидетельствующий об увеличении финансовой независимости, и уменьшение коэффициента соотношения заемных и собственных средств, отражающее уменьшение финансовой зависимости.

означают, что обязательства организаций могут быть покрыты собственными средствами. Положительно оцениваются рост коэффициента автономии, свидетельствующий об увеличении финансовой независимости, и уменьшение коэффициента соотношения заемных и собственных средств, отражающее уменьшение финансовой зависимости.

q Анализ финансовой устойчивости

В соответствии с Законом РФ «Об акционерных обществах» (ст. 35) для оценки финансовой устойчивости акционерных обществ решающую роль приобретает показатель чистых активов, определяемый как разница суммы активов, принимаемых к расчету, и суммы обязательств, принимаемых к расчету. Активы акционерного общества, принимаемые к расчету, равняются сумме итогов разделов актива баланса I «Внеоборотные активы» и II «Оборотные активы» за вычетом балансовой стоимости собственных акций, выкупленных у акционеров (стр. 252 разд. II баланса), задолженности участников (учредителей) по взносам в уставный капитал (стр. 244 разд. II баланса), а также оценочных резервов по сомнительным долгам и под обесценение ценных бумаг, если они создавались. Обязательства акционерного общества, принимаемые к расчету, равняются сумме итогов разделов пассива баланса V «Долгосрочные пассивы» и VI «Краткосрочные пассивы», увеличенной на суммы целевого финансирования и поступлений (стр. 460 разд. IV баланса) и уменьшенной на суммы доходов будущих периодов (стр. 640 разд. VI баланса) и фондов потребления (стр. 650 разд. VI баланса).

Рассчитанные по данному алгоритму чистые активы совпадают для акционерных обществ с показателем реального собственного капитала, который применим и для юридических лиц иных организационно-правовых форм.

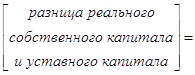

Согласно п. 4. ст. 35 Закона РФ «Об акционерных обществах», если по окончании второго и каждого последующего финансового года стоимость чистых активов общества оказывается меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов. Поэтому разница реального собственного капитала и уставного капитала является основным исходным показателем устойчивости финансового состояния организации. Приводим алгоритм расчета данного показателя:

= (реальный собственный капитал) - (уставный капитал) =

= (уставный капитал + добавочный капитал + резервный капитал + фонды +

+ нераспределенная прибыль + доходы будущих периодов - убытки —

- собственные акции, выкупленные у акционеров —

- задолженность участников (учредителей) по взносам

в уставный капитал) — (уставный капитал) =

= (добавочный капитал) + (резервный капитал) + (фонды накопления, потребления, социальной сферы) + (нераспределенная прибыль) +

+ (доходы будущих периодов) — (убытки) — (собственные акции,

выкупленные у акционеров) — (задолженность участников (учредителей)

по взносам в уставный капитал).

Положительные слагаемые приведенного выражения можно условно назвать приростом собственного капитала после образования организации, отрицательные слагаемые - отвлечением собственного капитала. Если рост собственного капитала превышает его отвлечение (или равен ему), то разница реального собственного капитала и уставного капитала положительна (или, по крайней мере, неотрицательна) и, следовательно, выполняется минимальное условие финансовой устойчивости организации. Если прирост собственного капитала меньше его отвлечения, то разница реального собственного капитала и уставного капитала отрицательна и поэтому финансовое состояние организации следует признать неустойчивым.

Следующей задачей после анализа наличия и достаточности собственного капитала является анализ наличия и достаточности источников формирования запасов.

Соотношение стоимости запасов и величин собственных и заемных источников их формирования — один из важнейших факторов устойчивости финансового состояния предприятия наряду с соотношением реального собственного капитала и уставного капитала. Степень обеспеченности запасов источниками формирования выступает в качестве причины той или иной степени текущей платежеспособности (или неплатежеспособности) организации.

Наиболее полно обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов, получаемый в виде разницы величины источников средств и величины запасов. При этом имеется в виду обеспеченность определенными видами источников (собственными, кредитными и другими заемными), поскольку достаточность суммы всех возможных видов источников (включая кредиторскую задолженность и прочие краткосрочные пассивы) гарантирована тождественностью итогов актива и пассива баланса.

Общая величина запасов предприятия равна сумме величин по статьям 210 - 220 раздела II «Оборотные активы» баланса (включая налог на добавленную стоимость по приобретенным ценностям, поскольку до принятия его к возмещению по расчетам с бюджетом он должен финансироваться за счет источников формирования запасов).

Для характеристики источников формирования запасов используется несколько показателей, отражающих различную степень охвата разных видов источников:

· наличие собственных оборотных средств, равное разнице величины реального собственного капитала и суммы величин внеоборотных активов (итог раздела I «Внеоборотные активы» баланса) и долгосрочной дебиторской задолженности (стр. 230 разд. II «Оборотные активы» баланса);

· наличие долгосрочных источников формирования запасов, получаемое из предыдущего показателя увеличением на сумму долгосрочных пассивов (итог раздела V «Долгосрочные пассивы» баланса). Если целевое финансирование и поступления носят долгосрочный характер, то их величина включается в состав долгосрочных пассивов при расчете данного показателя;

· общая величина основных источников формирования запасов, равная сумме долгосрочных источников (предыдущий показатель) и краткосрочных заемных средств (стр. 610 разд. VI «Краткосрочные пассивы» баланса). Если целевое финансирование и поступления носят краткосрочный характер, то их величина включается в состав краткосрочных заемных средств при расчете данного показателя.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

· излишек (+) или недостаток (—) собственных оборотных средств, равный разнице величины собственных оборотных средств и величины запасов;

· излишек (+) или недостаток (—) долгосрочных источников формирования запасов, равный разнице величины долгосрочных источников формирования запасов и величины запасов;

· излишек (+) или недостаток (—) общей величины основных источников формирования запасов, равный разнице величины основных источников формирования запасов и величины запасов.

Вычисление трех показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. Можно выделить четыре типа финансовых ситуаций:

1) абсолютная устойчивость финансового состояния, встречающаяся редко, представляет собой крайний тип финансовой устойчивости. Она задается системой условий:

1а. излишек (+) собственных оборотных средств или равенство величин собственных оборотных средств и запасов;

2) нормальная устойчивость финансового состояния, гарантирующая его платежеспособность:

2а. недостаток (—) собственных оборотных средств,

2б. излишек (+) долгосрочных источников формирования запасов или равенство величин долгосрочных источников и запасов;

3) неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения реального собственного капитала и увеличения собственных оборотных средств, а также за счет дополнительного привлечения долгосрочных кредитов и заемных средств:

3а. недостаток (—) собственных оборотных средств,

3б. недостаток (—) долгосрочных источников формирования запасов,

3в. излишек (+) общей величины основных источников формирования запасов или равенство величин основных источников и запасов;

4) кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения (за вычетом стоимости собственных акций, выкупленных у акционеров), дебиторская задолженность организации (за вычетом задолженности учредителей (участников) по взносам в уставный капитал) и прочие оборотные активы не покрывают даже его кредиторской задолженности (включая резервы предстоящих расходов и платежей) и прочие краткосрочные пассивы:

4а. недостаток (—) собственных оборотных средств,

4б. недостаток (—) долгосрочных источников формирования запасов,

4в. недостаток (—) общей величины основных источников формирования запасов.

Поскольку положительным фактором финансовой устойчивости является наличие источников формирования запасов, а отрицательным фактором — величина запасов, то основными способами выхода из неустойчивого и кризисного финансовых состояний (ситуации 3 и 4) будут: пополнение источников формирования запасов и оптимизация их структуры, а также обоснованное снижение уровня запасов.

Наиболее безрисковым способом пополнения источников формирования запасов следует признать увеличение реального собственного капитала за счет накопления нераспределенной прибыли или за счет распределения прибыли после налогообложения в фонды накопления при условии роста части этих фондов, не вложенной во внеоборотные активы. Снижение уровня запасов происходит в результате планирования остатков запасов, а также реализации неиспользованных товарно-материальных ценностей. Углубленный анализ состояния запасов выступает в качестве составной части внутреннего анализа финансового состояния, поскольку предполагает использование информации о запасах, не содержащейся в бухгалтерской отчетности и требующей данных аналитического учета.

Наряду с абсолютными показателями финансовую устойчивость организации характеризуют также финансовые коэффициенты.

q Анализ платежеспособности и ликвидности

Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Большая или меньшая текущая платежеспособность (или неплатежеспособность) обусловлена большей или меньшей степенью обеспеченности (или необеспеченности) оборотных активов долгосрочными источниками.

Для оценки платежеспособности предприятия используются три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

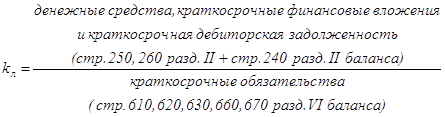

Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Краткосрочные обязательства включают: краткосрочные кредиты банков и прочие краткосрочные займы, краткосрочную кредиторскую задолженность, включая задолженность по дивидендам, резервы предстоящих расходов и платежей, прочие краткосрочные пассивы. Показатель рассчитывается по формуле

.

.

Нормальное ограничение ![]() , распространенное в экономической литературе, означает, что каждый день подлежат погашению 20% краткосрочных обязательств предприятия или, другими словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность, имеющая место на отчетную дату, может быть погашена за 5 дней (1 : 0,2).

, распространенное в экономической литературе, означает, что каждый день подлежат погашению 20% краткосрочных обязательств предприятия или, другими словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность, имеющая место на отчетную дату, может быть погашена за 5 дней (1 : 0,2).

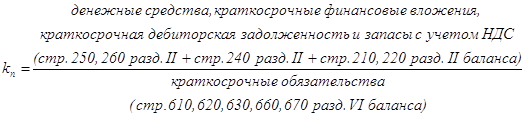

Платежеспособность предприятия с учетом предстоящих поступлений от дебиторов характеризует коэффициент уточненной (текущей) ликвидности. Он показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности:

.

.

Нормальное ограничение означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги. Для повышения уровня уточненной ликвидности необходимо способствовать росту обеспеченности запасов собственными оборотными средствами, для чего следует увеличивать собственные оборотные средства и обоснованно снижать уровень запасов.

Прогнозируемые платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов (с учетом компенсации осуществленных затрат) отражает коэффициент покрытия:

.

.

Нормальное ограничение показателя: ![]() .

.

Различные показатели ликвидности не только дают разностороннюю характеристику платежеспособности предприятия при разной степени учета ликвидных активов, но и отвечают интересам различных внешних пользователей аналитической информации. Так, для поставщиков товаров (работ, услуг) наиболее интересен коэффициент абсолютной ликвидности (![]() ). Банк, кредитующий данное предприятие, больше внимания уделяет коэффициенту уточненной ликвидности (

). Банк, кредитующий данное предприятие, больше внимания уделяет коэффициенту уточненной ликвидности (![]() ). Потенциальные и действительные акционеры предприятия в большей мере оценивают его платежеспособность по коэффициенту покрытия (

). Потенциальные и действительные акционеры предприятия в большей мере оценивают его платежеспособность по коэффициенту покрытия (![]() ).

).

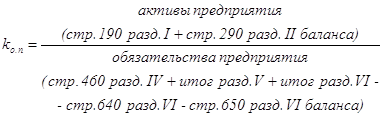

Общая платежеспособность предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами. Коэффициент общей платежеспособности рассчитывается по формуле

Естественным является следующее нормальное ограничение для коэффициента: ![]() (см. ограничение и табл. 4.8, стр. 149).

(см. ограничение и табл. 4.8, стр. 149).

Основным фактором, обусловливающим общую платежеспособность, является наличие у предприятия реального собственного капитала.

Постановлением Правительства РФ № 498 от 20 мая 1994 года установлена система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий. В целях обеспечения единого методического подхода при проведении анализа финансового состояния предприятий и оценки структуры их балансов, а также принятии на основе результатов данного анализа решений, определенных постановлением Правительства РФ Федеральным управлением по делам о несостоятельности (банкротстве) утверждены «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры предприятия».

Показателями для оценки удовлетворительности структуры баланса предприятия являются:

· коэффициент текущей ликвидности;

· коэффициент обеспеченности собственными средствами;

· коэффициент восстановления (утраты) платежеспособности.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия и по методике расчета представляет собой коэффициент покрытия, рассмотренный выше.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости

![]() .

.

Он определяется как отношение разности между объемами источников собственных средств (реальный собственный капитал) и фактической стоимостью основных средств и прочих внеоборотных активов (итог I раздела актива баланса) к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (итог II раздела актива баланса).

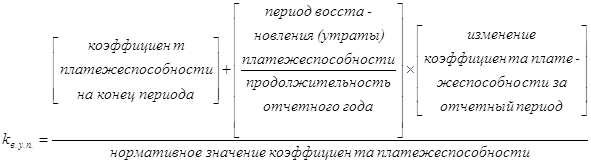

Коэффициент восстановления (утраты) платежеспособности характеризует наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода.

В качестве коэффициента платежеспособности, по которому осуществляется прогноз, в «Методических положениях...» выступает коэффициент покрытия, нормативное значение которого принимается равным 2.

Прогноз изменения платежеспособности предприятия можно строить с помощью коэффициента восстановления (утраты) платежеспособности также на основе значений коэффициентов абсолютной ликвидности, уточненной (текущей) ликвидности, общей платежеспособности и их нормативных значений. При этом возможны вариации продолжительности периода восстановления (утраты) платежеспособности в зависимости от целей анализа.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является выполнение одного из следующих условий:

· коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

· коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

При наличии данных оснований, в случае, если коэффициент восстановления (утраты) платежеспособности, определенный исходя из значения периода восстановления платежеспособности, равного шести месяцам, и установленного значения коэффициента текущей ликвидности, равного двум, имеет значение больше единицы, может быть принято решение о наличии реальной возможности у предприятия восстановить свою платежеспособность.

При отсутствии установленных оснований для признания структуры баланса неудовлетворительной, в случае, если коэффициент восстановления (утраты) платежеспособности, определенный исходя из значения периода утраты платежеспособности, равного трем месяцам, и установленного значения коэффициента текущей ликвидности, равного двум, имеет значение меньше единицы, может быть принято решение о том, что предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами (об утрате платежеспособности предприятия).

2. Диагностика финансового состояния предприятия 2.1. Краткая характеристика предприятияВ 1997 году Самарская область была признана инвестиционно привлекательным регионом. Инициативной группой ЗАО АКБ «Росэстбанк» совместно со специалистами ОАО «Пищекомбинат Жигулёвский» был разработан и защищён проект создания комбината «Кондитер» по производству кондитерских изделий. В качестве поставщика необходимого оборудования была выбрана австрийская фирма «Франц Хаас Ваффельмашиннен» – ведущий мировой лидер по производству оборудования для изготовления вафель, печенья, сэндвичей. ООО «Кондитер» было зарегистрировано 28 ноября 1997 года.

«Кондитер» выпускает разнообразные кондитерские изделия: печенье, вафельные рулеты, зефиры, лукумы, восточные сладости, конфеты, пряники, драже. Линия по производству печенья позволяет выпускать 400 кг печенья в час, линия по производству вафельных рулетов выпускает 75 кг в час. Эксклюзивной продукцией комбината являются конфеты «Чернослив в шоколаде» и «Слива Индира». В год комбинат может обеспечить выпуск 2400 тонн кондитерских изделий при работе предприятия в две смены.

При производстве продукции основная ставка делалась на печенье, но оно особым спросом не пользуется, а повышенный интерес проявляется к вафельным рулетам. Линия по производству вафельных рулетов – одна из немногих в России. В настоящее время на вафельные рулеты спрос превышает предложение и в ближайшее время производство рулетов будет осуществляться в три смены.

Численность работающих на 1997 год составляла 65 человек, в 1998 году эта цифра увеличилась до 188 человек. В настоящее время на комбинате работает 240 человек.

Для выпуска продукции используются два цеха: пастильный и мучнистый.

Пастильный цех - это цех со старым оборудованием, где применяется очень много ручного труда. В этом цехе выпускают зефиры, лукумы, восточные сладости.

Мучнистый цех - это новый цех с автоматизированной линией. Основная доля в выпуске продукции приходится именно на мучнистый цех.

Потребителями продукции комбината являются оптовые базы, торговые предприятия и сеть частных предпринимателей Самарского региона. В данный момент предприятие расширило сеть поставок и включило в рынок сбыта своей продукции города: Москва, Санкт-Петербург, Ульяновск, Орёл, Уфа, Волгоград, Пенза.

В настоящее время специалисты ООО «Кондитер» ведут большую работу по разработке новых видов изделий на основе натурального отечественного сырья. Данные изделия могут быть использованы в качестве здорового питания.

Кондитерский комбинат «Кондитер» в своей повседневной работе тесно сотрудничает с Институтом питания Министерства Здравоохранения России и НИИ кондитерской промышленности, что позволило разработать новый вид печенья, который является основой при создании изделий детского ассортимента с полной суточной нормой витаминов и микроэлементов. Вся продукция ООО «Кондитер» производится только из отечественного, экологически чистого сырья без импортных добавок.

В ближайшее время предприятие планирует перейти на 3-х сменный режим работы производственных цехов, улучшить качество выпускаемой продукции, разработать и внедрить новые виды изделий. Комбинат стремиться максимально удовлетворить спрос на существующих рынках, а также активно осваивает рынки сбыта продукции в других регионах.

2.2. Расчет финансовых коэффициентовСогласно методике, изложенной в пункте 1.3 данной курсовой работы, проведем анализ финансового состояния ООО «Кондитер» с целью оценки удовлетворительности структуры баланса, возможности отнесения предприятия к категории банкротов, а также возможности восстановления платежеспособности за определенный период. Анализ будем проводить на основании «Бухгалтерского баланса за 1998 г.» (Приложение 1) и «Отчета о прибылях и убытках за 1998 г.» (Приложение 2).

q Анализ структуры активов и пассивов

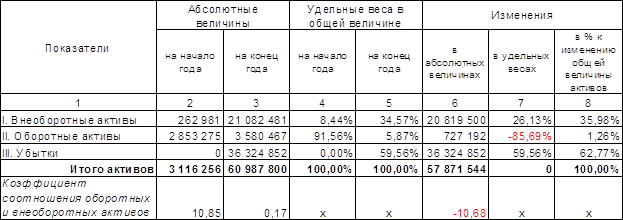

Анализ структуры активов проведем на основе данных табл. 2.1. В таблице представлены абсолютные величины по видам активов, их удельные веса в общей величине активов, изменения абсолютных величин и удельных весов, значения и изменения коэффициента соотношения оборотных и внеоборотных активов за отчетный период. В графе 8 таблицы отражены доли изменений по каждому виду активов (внеоборотные, оборотные) в изменении общей величины активов предприятия. В ходе анализа информации поданной графе выясняется вид имущества, на увеличение которого в наибольшей мере был направлен прирост источников средств организации.

Таблица 2.1

Анализ структуры активов

(в руб.)

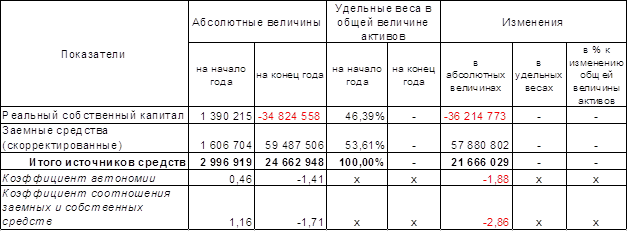

Структуру пассивов характеризуют коэффициент автономии и коэффициент соотношения заемных и собственных средств, для расчета которых необходимо брать реальный собственный капитал и скорректированные заемные средства.

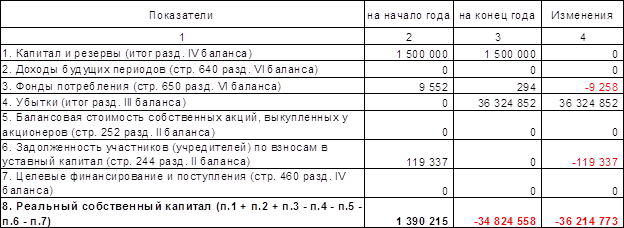

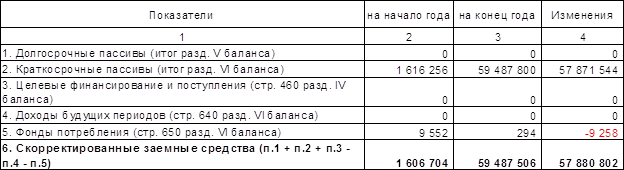

Расчет реального собственного капитала и скорректированных заемных средств представлен в табл. 2.2 и 2.3.

Предварительный анализ структуры пассивов проводится на основе данных табл. 2.4, аналогичной табл. 2.1 для анализа структуры активов. В графе 8 таблицы отражены доли изменений по каждому виду источников средств (собственные, заемные) в изменении общей величины источников средств организации. В результате анализа информации по данной графе определяется, прирост какого вида источников средств, собственных или заемных, оказал наибольшее влияние на увеличение имущества предприятия за отчетный период.

Таблица 2.2

Реальный собственный капитал

(в руб.)

Таблица 2.3

Скорректированные заемные средства

(в руб.)

Таблица 2.4

Анализ структуры пассивов

(в руб.)

q Анализ финансовой устойчивости

Разница реального собственного капитала и уставного капитала является основным исходным показателем устойчивости финансового состояния. Рассчитаем этот показатель для анализируемого предприятия.

На начало года разница составила: 1 390 215 - 1 500 000 = -109 785; а на конец года -34 824 558 - 1 500 000 = -36 324 558. Очевидна недостаточность реального собственного капитала.

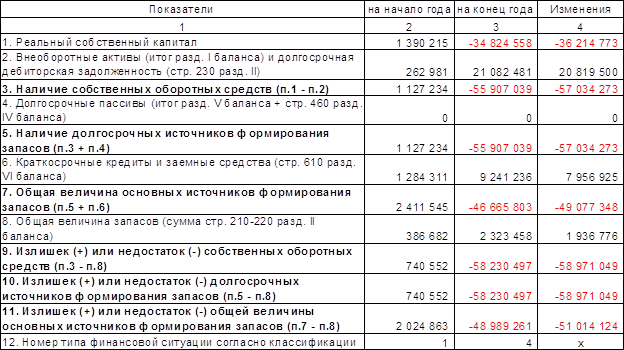

Следующей задачей после анализа наличия и достаточности собственного капитала является анализ наличия и достаточности источников формирования запасов. Анализ обеспеченности запасов источниками проводится на основе табл. 2.5

Таблица 2.5

Анализ обеспеченности запасов источниками

(в руб.)

Классификация типа финансовой ситуации рассмотрена в пункте 1.3.

q Анализ платежеспособности и ликвидности

Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования.

Для оценки платежеспособности предприятия используются три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств. Общая платежеспособность предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами.

Указанные коэффициенты сведены в табл. 2.6.

Таблица 2.6

Анализ платежеспособности предприятия

«Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса» в качестве критерия установлены три коэффициента: коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами и коэффициент восстановления (утраты) платежеспособности.

Коэффициент текущей ликвидности соответствует коэффициенту покрытия, рассчитанному в табл. 2.6. Два других коэффициента рассчитаем отдельно.

В качестве величины собственных оборотных средств будем использовать показатель наличия собственных оборотных средств (стр.3 табл. 2.5).

На начало 1998 г. коэффициент обеспеченности собственными средствами составил: ![]() , а на конец отчетного периода

, а на конец отчетного периода ![]() . Нормативное значение для этого коэффициента - больше или равно 0,1.

. Нормативное значение для этого коэффициента - больше или равно 0,1.

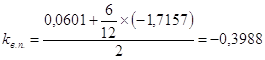

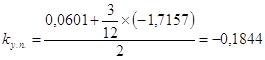

Рассчитаем коэффициент восстановления платежеспособности из расчета 6 месяцев:  , а также коэффициент утраты платежеспособности из расчета 3 месяцев:

, а также коэффициент утраты платежеспособности из расчета 3 месяцев:  . Значение данного коэффициента также значительно ниже нормы.

. Значение данного коэффициента также значительно ниже нормы.

Даже беглое знакомство с отчетностью анализируемого предприятия дает представление о неудовлетворительных результатах его деятельности в 1998 г. Так убыток от финансово-хозяйственной деятельности в отчетном периоде составил 35'331'452 руб. Данная величина сложилась в основном из прочих операционных расходов в сумме 34'858'928 руб., а также убытка от реализации продукции в сумме 657'941 руб. (Приложение 2). Доля общего убытка в активах предприятия на конец года составила 59,56% (см. табл. 2.1).

Анализируя структуру активов предприятия, следует отметить резкое и значительное изменение коэффициента соотношения оборотных и внеоборотных активов с 10,85 на начало года до 0,17 на конец года. Это явилось следствием значительного роста величины внеоборотных активов с 262'981 руб. до 21'082'481 руб., доля этого вида активов в общей сумме имущества на конец отчетного периода составила 34,57% (см. табл. 2.1). Само по себе изменение данного коэффициента еще не говорит об ухудшении финансового состояния, однако рассматривая этот показатель в системе общих результатов финансово-хозяйственной деятельности предприятия, четко видна негативная сторона данного изменения.

Структуру пассивов характеризуют коэффициент автономии и коэффициент соотношения заемных и собственных средств. Нормальные ограничения для коэффициентов: ![]() ,

, ![]() означают, что обязательства организаций могут быть покрыты собственными средствами. На начало года коэффициент автономии, равный 0,46 (см. табл. 2.4), уже не соответствует норме, а на конец года его величина вообще отрицательна: -1,41. Та же самая динамика и у коэффициента соотношения собственных и заемных средств, его отрицательное значение на конец года еще раз подтверждает крайне неудовлетворительную структура баланса ООО "Кондитер". Значения коэффициентов свидетельствуют о невозможности покрытия обязательств предприятия за счет собственных средств.

означают, что обязательства организаций могут быть покрыты собственными средствами. На начало года коэффициент автономии, равный 0,46 (см. табл. 2.4), уже не соответствует норме, а на конец года его величина вообще отрицательна: -1,41. Та же самая динамика и у коэффициента соотношения собственных и заемных средств, его отрицательное значение на конец года еще раз подтверждает крайне неудовлетворительную структура баланса ООО "Кондитер". Значения коэффициентов свидетельствуют о невозможности покрытия обязательств предприятия за счет собственных средств.

Отрицательные величины указанных коэффициентов получаются вследствие отрицательной величины реального собственного капитала, расчет которого приведен в таблице 2.2. Из таблицы четко видно, что на конец 1998 г. предприятие фактически не обладало собственными средствами вследствие полученных за период убытков.

Аналогичные выводы можно сделать, анализируя разницу реального собственного капитала и уставного капитала (см. п.2.2), которая является основным исходным показателем устойчивости финансового состояния организации. Отсюда следует, что даже минимальное условие финансовой устойчивости предприятия не выполняется.

Анализируя обеспеченность запасов источниками их формирования (см. табл. 2.5), также наблюдается резкое ухудшение ситуации. Так если на начало года в данном отношении предприятие имело практически абсолютную финансовую устойчивость, то на конец отчетного периода все три показателя обеспеченности запасов источниками их формирования имеют отрицательные значения. Это свидетельствует о крайней недостаточности средств и характеризует финансовое состояние как кризисное, при котором предприятие находится на грани банкротства.

Чтобы сделать окончательное заключение о платежеспособности предприятия, проанализируем ряд коэффициентов ликвидности, представленных в таблице 2.6.

Уже на начало 1998 г. финансовое состояние предприятия можно считать неудовлетворительным, поскольку коэффициент абсолютной ликвидности, коэффициент покрытия и коэффициент общей платежеспособности ниже своих нормативных значений. Исключение составляет лишь коэффициент уточненной ликвидности, который характеризует возможность погашения краткосрочных обязательств также за счет краткосрочной дебиторской задолженности. Однако наличие дебиторской задолженности говорит о финансовой зависимости от своих контрагентов, что в условиях общего кризиса неплатежей является негативным фактором.

На конец отчетного периода все коэффициенты ликвидности и платежеспособности имеют значения значительно ниже допустимых, что однозначно свидетельствует о глубоком кризисном состоянии предприятия и является основанием для признания его неплатежеспособным.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия – неплатежеспособным, является также значение коэффициента обеспеченности собственными средствами на конец отчетного периода менее 0,1.

При наличии данных оснований, коэффициент восстановления платежеспособности, определенный исходя из значения периода восстановления платежеспособности, равного шести месяцам, и установленного значения коэффициента текущей ликвидности (коэффициент покрытия), равного двум, имеет значение меньше единицы. Это свидетельствует об отсутствии у предприятия реальной возможности восстановить свою платежеспособность.

Таким образом, анализ финансового состояния ООО "Кондитер" свидетельствует о крайне тяжелом, кризисном положении комбината. В данной ситуации к нему могут быть применены процедуры банкротства. На мой взгляд, попытки восстановить платежеспособность предприятия в рамках внешнего управления не приведут к значительному росту эффективности его деятельности в сроки, отведенные законодательством для этих процедур.

Учитывая, что продукция предприятия пользуется спросом; комбинат оснащен современным оборудованием, позволяющим выпускать качественную конкурентоспособную продукцию; предприятие относится к пищевой промышленности, не требующей значительных капиталовложений и характеризующейся сравнительно быстрой отдачей вложенных средств вследствие короткого производственного цикла, считаю наиболее целесообразным выходом в данной ситуации продажу предприятия (бизнеса) должника. Это позволит сохранить комбинат как единый производственно-технологический комплекс и выйти из ситуации с наименьшими социальными потерями, сохранив трудовой коллектив. Данный вариант в наибольшей мере соответствует цели процедуры банкротства в рыночной экономике, которая состоит в том, чтобы способствовать переходу собственности от неэффективных хозяйствующих субъектов к эффективным. Дело за инвестором.

Заключение

Неизбежное в условиях формирования рыночной экономики реформирование предприятий предполагает создание в обществе законодательных предпосылок для развития эффективных взаимоотношений между предприятиями-заемщиками и заимодавцами, должниками и кредиторами. Одна из таких предпосылок - наличие законодательства о банкротстве, реализация которого должна способствовать предупреждению случаев банкротства, оздоровлению всей системы финансовых взаимоотношений между предпринимателями, а в случае признания должника банкротом - сведению к минимуму отрицательных последствий банкротства для обеих сторон, осуществлению всех необходимых процедур в цивилизованной форме.

В настоящее время основным нормативным документом, регламентирующим процедуру банкротства, является Федеральный закон “О несостоятельности (банкротстве)” от 8 января 1998 года № 6-ФЗ.

Признаком банкротства юридического лица по новому закону считается неспособность юридического лица удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения.

Закон предусматривает ряд процедур, способствующих восстановлению платежеспособности должника, а именно: досудебную санацию - предоставление должнику финансовой помощи, достаточной для погашения денежных обязательств и восстановления платежеспособности; мораторий на удовлетворение требований кредиторов; возможность заключения мирового соглашения на любой стадии процесса; иные меры, которые могут способствовать достижению вышеназванных целей.

Сам процесс банкротства состоит из ряда сменяющих друг друга процедур: наблюдения - процедуры банкротства, вводимой с момента принятия арбитражным судом заявления о признании должника банкротом с целью обеспечения сохранности имущества и проведения анализа финансового состояния должника; внешнего управления - процедуры банкротства, которую арбитражный суд на основании решения собрания кредиторов вводит в целях восстановления платежеспособности должника с передачей полномочий управления должником внешнему управляющему; конкурсного производства - процедуры банкротства, проводимой в целях соразмерного удовлетворения требований кредиторов из средств, полученных путем продажи в установленном порядке имущества должника.

Следует уяснить существующие объективные условия для массовой несостоятельности предприятий различных организационно-правовых форм собственности и всего народно-хозяйственного комплекса РФ. Они порождены прежде всего непродуманностью экономической концепции и стратегии развития хозяйства в условиях рыночных отношений, низким качественным потенциалом управленческих кадров.

Введение процедур банкротства позволяет отсечь заведомо больные сегменты экономики. Но главное, возникает юридически закреплённая возможность организовать спасение и оздоровление предприятий, не вписавшихся в рынок, посредством антикризисного управления.

Эффективность антикризисного управления во многом зависит от радикально направленных действий арбитражного управляющего, который назначается арбитражным судом и которому передаются функции внешнего управления имуществом должника. Основанием для назначения внешнего управления имуществом должника является наличие реальной возможности восстановить платежеспособность предприятия-должника с целью продолжения его деятельности путем реализации части его имущества и осуществления других организационных и экономических мероприятий.

Безусловно, необходимо принимать все меры по предотвращению кризисной ситуации. C этой целью необходимо проводить анализ финансового состояния предприятия. Если же предприятие оказалось в долговой яме, необходимо предпринимать комплексные усилия по восстановлению его платежеспособности. Конкретный перечень мероприятий будет зависеть от целесообразности и возможности санации должника, масштаба кризиса и значимости данного предприятия.

Деятельность по антикризисному управлению крупными промышленными объектами в различных своих модификациях, несомненно, будет способствовать сохранению и развитию промышленного потенциала страны.

Таким образом, банкротство – это один из легальных механизмов обновления и реформирования наших предприятий; это механизм развития путем эффективного перераспределения собственности. Банкротство далеко не всегда означает ликвидацию предприятия.

Институт банкротства служит целям устранения из гражданского оборота нерентабельных субъектов, независимо от того, даст ли это государству какую-либо прибыль, и восстановления нормального функционирования потенциально рентабельных, даже если это сопряжено с определенными затратами.

Список литературы

1. Гражданский кодекс РФ (часть первая) от 30.11.94 № 51-ФЗ

2. Гражданский кодекс РФ (часть вторая) от 26.01.96 № 14-ФЗ

3. Федеральный закон «О несостоятельности (банкротстве)» от 08.01.98 года N 6-ФЗ

4. Постановление Правительства РФ «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» от 20.05.94 N 498

5. Распоряжение Федерального управления по делам о несостоятельности (банкротстве) «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса» от 12.08.94 №31-р

6. «Курс экономической теории». Учебное пособие. Под ред. проф. Чепурина М.Н. Киров: АСА, 1994

7. Макконнелл К.Р., Брю С.Л. «Экономикс: Принципы, проблемы и политика», М.: Республика, 1992

8. Шеремет А.Д., Негашев Е.В. «Методика финансового анализа», М.: Инфра-М, 1999

9. «Экономика предприятия». Учебное пособие. Под ред. Хрипача В.Я. Минск: Финансы, учет, аудит, 1997

10. Елисеев А. «Банкротство: эффективность применения института в современных условиях» // Журнал «Содействие», №2, 1998

11. Свит Ю. «Восстановительные процедуры – способ предотвращения банкротства» // Журнал «Российская юстиция», №3, 1998

12. Телюкина М.В. «Особенности нового законодательства о несостоятельности (банкротстве)» // Журнал «Законодательство», №1, 1999

Похожие работы

... атрибут рыночной экономики, несущий позитивное, оздоравливающее начало. В то же время институт банкротства - удобный инструмент для передела собственности. В 2000-2001 гг. в России рассматривалось более 25 000 дел о банкротстве предприятий, возбуждено 18 000 дел, из которых большинство закончилось конкурсным производством - ликвидацией организаций. В Германии в эти же годы было возбуждено более ...

... покрытия и коэффициент обеспеченности собственными средствами выше своих нормативных значений. Это позволяет сделать вывод об удовлетворительной структуре баланса НГДУ «Елховнефть» и платёжеспособности самого предприятия. 5.АНТИКРИЗИСНЫЙ МЕНЕДЖМЕНТ НА ПРЕДПРИЯТИИ 5.1 Выявление слабых и сильных сторон в деятельности предприятия 5.1.1. Определение безубыточного объёма продаж и зоны ...

... занятости населения, реализации миграционной политики, решению экологических проблем и ликвидации последствий чрезвычайных ситуаций. Глава 2. Государство и антикризисное регулирование 2.1 Методы государственного воздействия на состояние предприятий С целью стабилизации экономики применяются следующие методы государственного воздействия на состояние предприятий: - экономические — налоги, ...

... и процентный риски. В свою очередь, подавляющее большинство рисков предприятия составляют основу кредитных рисков банков: чем выше риски предприятия, тем более высокую цену за свой риск назначает банк 2. Способы оценки степени риска Оценка риска является важнейшей составляющей общей системы управления риском. Она представляет собой процесс определения количественным или качественным ...

0 комментариев