Навигация

Основные производственные фонды

66924

знака

1

таблица

0

изображений

Содержание:

ВведениеОсновные производственные фонды.

Экономическая сущность и структура ОПФ.

Учет и оценка ОПФ.

Показатели использования ОПФ.

Теоретические основы амортизации ОПФ.

Амортизация как категория учета износа основных фондов.

Назначение амортизации в простом и расширенном воспроизводстве основных фондов.

Нормы амортизации и система ее учета.

Использование амортизационного фонда.

Роль амортизации в накоплении основных фондов.

Недоамортизация и переамортизация.

Заключение.

Список использованной литературы.

Введение.

Перевод экономики на рыночные отношения продиктован логикой развития производительных сил на этапе перехода к системе свободного предпринимательства с использованием различных форм собственности.

Радикальная перестройка промышленного производства на основе введения нового хозяйственного механизма ориентируют промышленную организацию на экономически обоснованное использование всех элементов производства, четкое взаимодействие которых при рациональной структуре средств производства позволяет обеспечивать нормальную хозяйственную деятельность предприятий. Составной частью средств производства является основной капитал, который занимает наиболее высокую долю в структуре имущественного комплекса. Основной капитал непосредственно участвует в создании материальных ценностей и тесно взаимосвязан с конкурентоспособностью выпускаемой продукции.

В процессе производства главная, решающая роль принадлежит средствам труда, то есть совокупности материальных средств, с помощью которых рабочий воздействует на предмет труда, изменяя его физико-химические свойства. «Средства труда, - отмечал К. Маркс, - не только мерило развития человеческой рабочей силы, но и показатель тех общественных отношений, при которых совершается труд».

I. Основные производственные фонды.

1.1 Экономическая сущность и структура ОПФ.

Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий занимает центральное место в период перехода России к рыночным отношениям. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке.

Имея ясное представление о роли каждого элемента основных фондов в производственном процессе, физическом и моральном их износе, факторах, влияющих на использование основных фондов, можно выявить методы, направления, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

Основной капитал – это денежная оценка основных фондов, как материальных ценностей имеющих длительный период функционирования. В этой связи фонды переносят свою стоимость на производимый продукт по частям.

Основные фонды подразделяются на промышленно прозводственные и непроизводственные. Промышленно производственные фонды функционируют в сфере материального производства, непроизводственные – удовлетворяют бытовые и культурные потребности людей.

Основные производственные фонды - материально техническая база общественного производства. От их объема зависят производственная мощность предприятия и в значительной степени уровень технической вооруженности труда. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер труда, повышают культурно - технический уровень общества.

В условиях перехода к рыночной экономике основные фонды – главная предпосылка, обеспечивающая дальнейший экономический рост за счет всех факторов интенсификации производства.

В основных фондах воплощена подавляющая и наиболее важная часть материальных ресурсов общества. На первое января 1995 года полная восстановительная стоимость основных фондов России составила 5093 трлн. руб. Главную часть основных фондов (свыше 65%) составляют ОПФ. Величина основных фондов промышленности – 2850 трлн. руб., или 56% всех основных фондов России1.

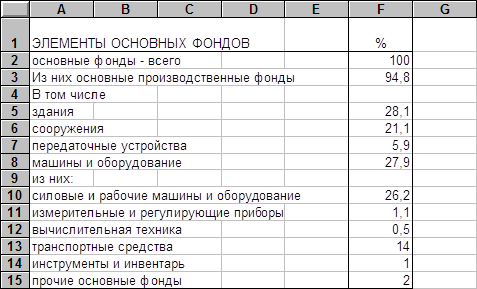

ОПФ промышленности это огромное количество средств труда, которые, несмотря на свою экономическую однородность, отличаются целевым назначением, сроком службы. Отсюда возникает необходимость классификации основных фондов по определенным группам, учитывающим специфику производственного назначения различных видов фондов.

Здания – архитектурно-строительные объекты, предназначенные для создания необходимых условий труда. К зданиям относятся производственные корпуса цехов, депо, гаражи, складские помещения, производственные лаборатории и т.д.

Сооружения – инженерно строительные объекты, предназначенные для тех или иных технологических функций необходимы для осуществления процесса производства с изменением предметов труда. К сооружениям относятся насосные станции, тоннели, маты и т.д.

Передаточные устройства, с помощью которых передаются энергия различных видов, а также жидкие и газообразные вещества нефте-, газопроводы и т.п.

Машины и оборудование, в том числе:

Силовые машины и оборудование, предназначенные для выработки и преобразования энергии, - генераторы, двигатели и т.п.;

Рабочие машины и оборудования, используемые непосредственно для возведения на предмет труда или на его перемещение в процессе создания продуктов или услуг, то есть для непосредственного участия в технологических процессах (станки, прессы, молоты, подъемно транспортные механизмы и другое основное, и вспомогательное оборудование);

Измерительные и регулирующие приборы и устройства, лабораторное оборудование и т.п.;

Вычислительная техника- совокупность средств, предназначенная для ускоренной автоматизации процессов, связанных с решением математических задач и т.п.;

Прочие машины и оборудование.

Транспортные средства, предназначенные для транспортировки грузов и людей в пределах предприятий и вне -его.

Инструмент всех видов и перекрепляемые к машинам приспособления, служащие для обработки изделия (зажимы, тиски и т.д.).

Производственный инвентарь для облегчения производственных операций (рабочие столы, верстаки), хранение жидких и сыпучих тел, охраны труда и т.п.

Хозяйственный инвентарь.

Структура основного капитала доля каждой из групп в общей их стоимости. Доля оценки структуры используется следующая система показателей (таблица 1).

Таблица 1.

Показатели оценки структуры основного капитала

| Показатели | Формула для расчета | Обозначения |

| 1. Коэффициент обновления основного ка-питала | Кобн=Окв/Оккт | Окв-стоимость вводимого основного капитала |

| 2. Коэффициент выбытия основного капитала | Кл = Окл/Окнг | Окл-стоимость выбы-тия осн. Капитала Окнг-стоимость осн. Капитала на начало года |

| 3. Коэффициент прироста основного капитала | Кпр=(Окв-Окл)/Оккг | Оккг-стоимость основного капитала на конец года, т.е. Оккг=Окнг+(Окв-Окл) |

| 4. Удельный вес активной части основ-ного капитала | Окакт=Окакт/Ок | Ок-суммарная стоимость осн. капитала, т.е. производственного и непроизвод- ственного назнач. |

Не все гуппы основного каптала играют в процессе производства одинаковую роль. Основной капитал делится на активную и пассивную части.

Активная часть основного капитала является ведущей и служит базой в оценке технологического уровня и производственных мощностей. В целом по предприятиям промышленности активная часть включает передаточные устройства, силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства.

Пассивная часть является вспомогательной и обеспечивает процесс работы активных элементов. Сложившиеся в промышленности соотношение активных и пассивных элементов показывает, что почти на всех предприятиях материального производства, за исключением энергетики доля активной части ниже.

Рост активной части основного капитала, особенно в наиболее фондоемких отраслях, явление экономически оправданное. Однако в каждом конкретном случае повышение доли активной части должны обосновываться экономически, так как рост эффективности основного капитала обеспечивается лишь при соблюдении определенных пропорций, то есть при таком соотношении, когда увеличение доли активных элементов не сопровождается снижением уровня их использования.

Высокая стоимость оборудования, инструментов и длительность отвлечения денежных средств в больших размерах вынуждают предприятия уделять больше внимания лучшему использованию основных фондов в процессе их эксплуатации. Но это также требует выполнения ряда условий. Прежде всего, необходимость ведения четкого учета наличия и движения основных фондов на предприятии. Этот учет должен обеспечить знание общей величины основных фондов, их динамики, степени их влияния на уровень издержек производства и другие.

Похожие работы

... его использование по количеству, времени работы (экстенсивной загрузке), производительности (интенсивной загрузке). При анализе обеспеченности предприятия технологическим оборудованием и эффективности его использования все наличное оборудование предприятия по участию в производственном процессе подразделяется на 1. установленное - сданное в эксплуатацию; 1.1. предназначенное к работе по плану: ...

... . Предметом непосредственной деятельности страховщиков не могут быть производственная, торгово-посредническая и банковская деятельность. Уставный капитал компаний, осуществляющих страхование основных производственных фондов с 01.01.99 г. должен составлять не менее 2,1 млн. рублей. Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры ...

... производительности труда. Желательно, что бы темпы роста производительности труда опережали темпы роста технической вооруженности труда. Глава 1. Сущность и анализ основных производственных фондов и оборудования. 1.1 Понятие, сущность, значение и их классификация. Имея ясное представление о каждом элементе основных фондов в производственном процессе, о их ...

... оценки по восстановительной стоимости одинаковые объекты , введенные в разное время, имеют одинаковое денежное выражение. Это вносит единообразие в определение общей стоимости основных производственных фондов предприятия, позволяет дать объективную характеристику ее динамики, оценить реальный уровень использования основных производственных фондов за ряд лет, а также рассчитать требуемую сумму ...

0 комментариев