Навигация

1999 год.

Из графика 2.2. можно увидеть, что ремонтная программа рассчитана на привлечение подрядчиков для ремонта всех основных видов производственных фондов. Затрат на ремонт подрядным способом больше всего приходиться на оборудование (3321 тыс.руб. или 39,3%), практически в 2 раза меньше на ремонт электросетей (1563 тыс. руб. или 18 %) большая часть средств идёт на ремонт подрядным способом теплосетей (2393 тыс. руб. или 28 %), остальная часть средств идёт на ремонт зданий и сооружений (1175 тыс. руб. или 13,9 %). Причём на ремонт теплосетей хозяйственным способом (1167 тыс. руб.) энергосистема по плану должна затратить средств меньше, чем способом подрядным (2393 тыс.руб.).

Таблица 2.6. Затраты на капитальный ремонт на 1995-1999 г.г.

| Х | 1995 | 1996 | 1997 | 1998 | 1999 |

| Затраты на капитальный ремонт в действующих ценах | 14864 | 35182 | 45494 | 54207 | 57929 |

| Затраты на капитальный ремонт в сопоставимых ценах | 18134 | 37645 | 46859 | 58508 | 57929 |

График 2.3. Затраты на капитальный ремонт основных средств на ОАО «Черногорэнерго» за 1995-1999 г.г. в сопоставимых ценах.

В 1996 году затраты на капитальный ремонт в сопоставимых ценах составили 37645 тыс. рублей, что на 19511 тыс. рублей больше, чем в 1995году. В 1997 году затраты составили 46859 тыс. рублей. Что на 9214 тыс. рублей больше, чем в 1996 голу. В 1998 году затраты на капитальный ремонт составили 58 508 тыс. рублей, что на 11649 тыс. рублей больше, чем в 1997 году. В 1999 году затраты уменьшились по сравнению с 1998 годом на 579 тыс. рублей.

На современном этапе развития ОАО «Черногорэнерго» необходимо дальнейшее развитие и усовершенствование управленческого учёта затрат на ремонт. Нужно стараться изыскать возможности экономии трудовых и материальных ресурсов за счёт: внедрения более совершенных методов ремонта оборудования, транспортных средств; улучшения его обслуживания при эксплуатации; мероприятий по более рациональному использованию и экономии воды, топлива, электроэнергии (вторичное использование для отпления помещений и хозяйственных нужд); ликвидации прямых потерь топлива и энергии; оптимальной численности обслуживающего персонала;

проверки качества каждого сделанного ремонта.

Необходим контроль, начиная с проверки обоснованности затрат, состоящих из:

- амортизационных отчислений по действующим нормативам,

- текущих расходов,

- затрат на текущий ремонт,

- прочих расходов.

Заключение.

Данная работа посвящена учёту износа и восстановления основных средств предприятия ОАО «Черногорэнерго».

Учётной политикой ОАО «Черногорэнерго» к основным средствам относят объекты стоимостью до 100-кратного установленного законом размера минимальной оплаты труда за единицу и сроком службы до 1 года. Предприятие применяет типовую классификацию основных средств по их видам, установленную органами Госстатистики.

ОАО «Черногорэнерго» имеет также основные средства на консервации, но их процент ничтожно мал.

Амортизация основных средств для целей бухгалтерского учёта на предприятии начисляется линейным способом от первоначальной стоимости с учётом переоценки. Норма амортизации определяется исходя из паспортного срока эксплуатации. Начисление ускоренной амортизации применяется в случае интенсивной эксплуатации по оборудованию, по которому согласовано это начисление с финансовым управлением при Администрации г. Нижневартовска.

Имея разнообразные виды основных фондов необходимо поддерживать их в хорошем состоянии, т.к. от этого зависит количество и стоимость ремонтов и межремонтного обслуживания. Для обеспечения равномерного включения затрат на проведение всех видов ремонтов основных производственных фондов в себестоимость продукции (работ, услуг) на предприятии образуется резерв средств (Ремонтный фонд), определяемый по нормативным затратам на ремонт основных производственных фондов исходя из нормативных сроков ремонта, их периодичности, объёмов нетиповых работ, утверждаемых в установленном порядке. На основе данных прошлого года создаётся объём ремонтной программы на текущий год, куда входит планирование затрат на ремонт основных производственных фондов хозяйственным и подрядным способом. В состав ОАО «Черногорэнерго» входят ремонтные филиалы, силами которых проводятся различные виды ремонтов. Но не всегда этого достаточно и тогда предприятие приглашает подрядчиков. Основой для составления сметы на ремонт основных производственных фондов является согласованный с подрядными организациями годовой график ремонта основного оборудования с укрупненным объёмом работ, план ремонта электрических и тепловых сетей, план-график ремонта вспомогательного оборудования.

Решение о проведении ремонтов, об их финансировании и эффективности, анализ возникших отклонений принимает ОАО «Черногорэнерго». А на головном предприятие остаются только обобщённые данные. В рамках классификации затрат невозможно определить какие затраты на ремонты являются постоянными, а какие переменными. Нужно заметить, что проводя анализ затрат на ремонт основных производственных фондов было отмечено, что затраты значительно возрастают начиная с июня по сентябрь, это связано с разгаром ремонтной кампании (сезонные ремонтные работы) в это время. На ОАО «Черногорэнерго» по текущему ремонту используется дефектная ведомость, которая служит для определения перечня и объёмов работ по ремонту оборудования, зданий и сооружений, тепловых и электрических сетей, замену запасных частей и требуемого числа рабочих. Также в бухгалтерии, на основе первичной документации, разрабатывается калькуляция ремонта. Затем составляется отчёт об использовании сметы. На основе этого отчёта анализируется результат работы по ремонту. В результате роста цен на запасные части и материалы для ремонтов и обслуживания оборудования приходится ежегодно минимизировать объёмы ремонтов и затрат на восстановление оборудования. Не все запланированные объёмы ремонтных работ в ремонтный период 1999 года были обеспечены материалами, оборудованием, запасными частями. В течение года Правлением ОАО неоднократно проводился пересмотр плана ремонтов в сторону снижения.

Серьёзных срывов в снабжении текущей эксплуатационной деятельности энергосистемы в течение года не было.

В результате проведённых исследований для улучшения процесса учёта основных средств и управления ими для ОАО «Черногорэнерго» можно предложить следующие мероприятие: классификация затрат для принятия решений и планирования на постоянные и переменные.

Исходя из данных предприятия было замечено, что невозможно из всех статей затрат. Входящих в смету на ремонт, чётко выделить постоянные и переменные затраты. Для этого нужны более аналитичные статьи затрат, как «услуги своих ремонтных филиалов» было выяснено, что в её состав входит: амортизация, расходы на содержание зданий и сооружений, транспортные расходы, общезаводские расходы.

Таблица «В». Классификация затрат на ремонт, используемая

для принятия решений и планирования.

| Затраты | Постоянные | Переменные |

| Фонд оплаты труда | + | - |

| Отчисления на соц. нужды | + | - |

| Материалы и запчасти | - | + |

| Амортизация | + | - |

| Расходы на содержание зданий и сооружений | + | - |

| Транспортные расходы | - | + |

| Общезаводские расходы | + | _ |

На основе этой таблицы необходимо построить график, на котором будут отражены постоянные и переменные затраты. Провести четкое деление затрат на переменные и постоянные невозможно, так как некоторые из них являются полупостоянными и полупеременными.

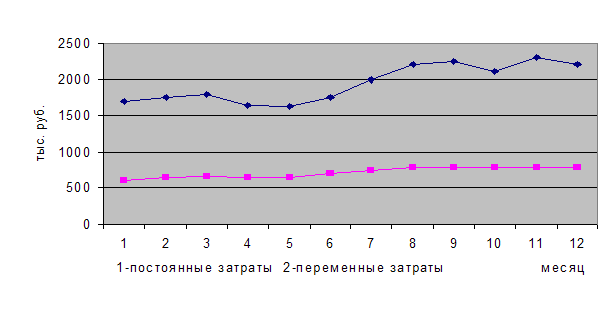

График «А». Динамика затрат на ремонт ОПФ на ОАО «Черногорэнерго»

за 1999 год по месяцам.

В результате по линии постоянных затрат можно провести среднюю линию, которая будет проходить на отметке 624,15 тыс. рублей. Постоянные расходы характеризуют динамику затрат в зависимости от колебаний объёма производства и используется для составления смет на предстоящий период.

Деление затрат на постоянные и переменные важно в выборе системы учёта и калькулирования, анализе и прогнозировании. Косвенный эффект от деления затрат на постоянные и переменные равен приблизительно 1% от объёма производства т.е. 12332 тыс.рублей.

Таблица 2.2. Динамика затрат на ремонт основных производственных фондов ОАО «Черногорнефть» (по месяцам) за 1999 год.

| Затраты | январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь | Итого: |

| Фонд оплаты труда | |||||||||||||

| Отчисления на соц.нужды | |||||||||||||

| Материалы и запчасти | |||||||||||||

| Услуги своих ремонтных филиалов | |||||||||||||

| Сторонние и подрядчик | |||||||||||||

| ИТОГО | 2836,72 | 2955,88 | 3045,76 | 2888,7 | 2797,34 | 3033,08 | 3287,94 | 3538,96 | 3766,64 | 3538,7 | 3856,3 | 3667,28 | 39213,30 |

Таблица 2.2 Сводная смета затрат на ремонт основных производственных фондов ОАО «Черногорэнерго».

(рубли)

| Инвентарный номер | Наименование объекта | Срок ремонта | Сметная стоимость объекта | Подрядные организации | В том числе | Стоимость материалов | Сиоимость зап. частей | |||||

| ЧЭР | ЧЭСР | Хозяйственный способ | ||||||||||

| ФОТ | Отчисления на соцнужды | Услуги транспорта | Общезаводские расходы | |||||||||

| 1. Ремонт оборудования и передаточных устройств. | ||||||||||||

| 23023020 | Котел 2 | 31.01.-28.02. | 20 000 | 10 000 | 2 000 | 2 000 | 1 000 | 1 000 | 500 | 1 500 | 1 000 | 1 000 |

| 2. Ремонт транспортных средств | ||||||||||||

| 1166 | Груз. машины | 30 000 | 0 | 10 000 | 10 000 | 4 000 | 1 500 | 1 500 | 2 000 | 0 | 1 000 | |

| 3. Ремонт зданий и сооружений | ||||||||||||

| 002 | Здание мазутонасосной | 32 000 | 16 000 | 0 | 0 | 0 | 0 | 0 | 0 | 2 000 | 14 000 | |

| 4. Ремонт административных зданий . | ||||||||||||

| 040 | Административное здание | 31 000 | 11 000 | 6 000 | 4 000 | 1 000 | 2 000 | 2 000 | 1 000 | 4 000 | 0 | |

| ИТОГО по сводной смете: | 113 000 | 37 000 | 18 000 | 16 000 | 6 000 | 4 500 | 4 000 | 4 500 | 7 000 | 16 000 | ||

Список литературы.

1. Федеральный закон «О бухгалтерском учёте» от 21.11.1996 г. №129-ФЗ (с дополнительным и изменениями от 23.07. 1998 г. № 123-ФЗ),

2. Положение о бухгалтерском учёте и отчётности в Российской Федерации. Утверждено приказом Министерства финансов российской Федерации от 26 декабря 1994 г. №170.

3. Положение по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/94, утверждённое приказом МФ РФ от 13.01.1998 года №1451.

4. Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР. Утверждены постановлением Совета Министров СССР от 22 апреля 1990 года №1072.

5. Положения о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве. Утверждены Госпланом СССР, Минфином СССР 29 декабря 1990 г.

6. Общероссийский классификатор основных фондов. Утверждён постановлением Госстандарта России от 26 декабря 1994 г. №359 (введён в действие с 1-го января 1996г.).

7. Методические указания по бухгалтерскому учёту основных средств. Утверждён Приказом Минфина РФ от 20 июля 1998 г. №33н.

8. Ивуть Р.Б., Кабаков В.С. Экономическая эффективность ремонта машин и оборудования. – Минск: Беларусь,1998.

9. Карпова Т.П. Основы управленческого учёта: Учебное пособие – М.: Инфра- М, 1997 г.

10. Карпова Т.П., Плешкова Л.И. Учёт затрат и калькулирование себестоимости ремонтов основных средств. – М.: Финансы и статистика, 1983 г.

11. Кондраков Н.П. Бухгалтерский учёт: Учебное пособие. – М.: Инфра-М, 1996 г.

12. Русакова Е.А., Ибрагимов Н.А. Учёт основных средств. – М.: Финансы и статистика, 1990 г.

0 комментариев