Навигация

Возврат обозначенной в ней суммы

14005

знаков

1

таблица

2

изображения

1. Возврат обозначенной в ней суммы.

2. Регулярное получение дохода ввиде процента.

С помощью облигаций крупные АО привлекают к себе дополнительные денежные средства для инвестиции.

Обращение акций на рынке ценных бумаг предполагает их многократный переход из рук в руки. При этом первичное размещение, т.е. продажа эмитентом своих акций их первым владельцам по номинальной цене, обезналиченной на ценной бумаге. Что касается дальнейшей свободной купли-продажи акций и зависит от многих факторов: отход успехов и перспектив данного АО, гарантированности и размеров его дивидендов, от банковского счета по вкладам ( покупатели акции всегда сравнивают уровень доходов по акции и по вкладам в банки) и т. д.Колебания курсов акций ведущих компаний заметно влияют на экономическую конъюнктуру в данной стране и в мире в целом. Поэтому во многих странах ежедневно вычисляются и публикуются специальные индексы, обобщенно отражающие изменение курсов акций крупнйших фирм, а значит и уровень деловой активности. Наиболее известным из таких показателей является индекс Доу-Джонса - средний показатель курсов акций ведущих компаний США (на сегодня по 65 фирмам).

3. Банки, их виды и операции.

Функции и статус центрального банка.

Банк - кредитно-финансовое предприятие, основу деятельности которого составляет привлечение и эффективное распределение денежных капиталов.

Капитал банка можно разделить на собственный (обычно не более 10 % всех средств и привлеченный - главным образом депоненты. Кроме того в общем капитале любого банка быделяют т.н.резервный капитал. Это тот минимум денежной наличности, который обеспечивает банковскую ликвидность, т.е. постоянную способность банка выдавать деньги по требованию клиентов. Размер этого наличноденежного минимума определяет норма резервного капитала, которую обычно устанавливает для всех банков центральный банк страны.

Типы банков можно свести к двум основным. Центральные банки называют “ банками для банков”, так как они обслуживают все другие банки и финансово-кредитные учреждения, а также правительство( поэтому обычно они являются государственными). Центральные банки, помимо того, регулируют и контролируют денежное обращение и и всю финансово - кредитную систему, хранят у себя денежные средства других банков и официальные золото-валютные резервы страны.

Коммерческие банки-это “банки для всех”. Они имеют дело с разными клиентами- от мелких вкладчиков до крупных фирм, и бывают универсалными (многооперационными) или специализированными, региональными или отраслевыми и т.д.

![]()

![]()

![]() -

специализированные

-

специализированные

Центральный коммерческие - универсальные

банк

банки - региональные

![]() - отраслевые

- отраслевые

Основные виды банковской деятельности можно свести к следующим семи направлениям.

1. Прием и хранение вкладов.

2. Кредитование чаще всего осуществляется под залог ценных бумаг, товаров, а также земли и другой недвижимости (ипотечный кредит); кредиты без залога даются лишь надежным заемщикам.

3. Расчетное обслуживание - посредничество в платежах по товарным поставкам, по заработной плате, налогам,пошлинам, между предпринимателями, населением и государством, а также ведение их счетов и т.п.

4. Учет векселей (или их дисконтирование) заключается в том, что банк скупает векселя с еще не наступившим сроком погашения, удерживая при этом учетный процент (дисконт) в свою пользу (позднее, при наступлении срока платежа он предъявляет их векселедателям к оплате). Таким образом, дисконтовать вексель - значит купить его по цене ниже его номинальной стоимости.

5. Информационно-консультационные услуги.

6. Торгово-комиссионная деятельность охватывает торговлю золотом, операции с ценными бумагами, размещение займов, обмен валют, услуги, связанные с лизингом (долгосрочная аренда или сдача производственных сооружений, машин и другого оборудования в аренду, иногда с последующем выкупом имущества),факторингом (факторные операции) и т.д.

7. Доверительные операции (или трастовые) - это управление чьей либо собственностью (землей, ценными бумагами и прочим) по доверенности.

Итак:

Основные виды банковской деятельности

- Прием и хранение вкладов

- Кредитование

- Расчетное обслуживание

- Учет векселей

- Информационно - консультационные услуги

- Торгово - комиссионная деятельность

- Доверительные операции

Помимо банков существуют и другие кредитно-финансовые “банкоподобные” учреждения : страховые компании, пенсионные фонды, кредитные кооперативы и т.п. Огромные капиталы этих своеобразных “денежных бассейнов” тоже могут использоваться для кредитования и инвестирования производства. В их деятельности можно выделить одну или две основных операции, они доминируют в относительно узких секторах рынка ссудных капиталов и имеют специфическую клиентуру

- Инвестиционные компании занимаются эмиссионно-учредительской деятельностью, т.е. проводят операции по выпуску и размещению ценных бумаг. Они привлекают капитал путем продажи собственных акций или за счет кредита коммерческих банков.

- Сберегательные учреждения ( взаимно-сберега тельные ассоциации, кредитные союзы) аккумулируют сбережения населения и вкладывают денежный капитал в основном в финансирование коммерческого и жилищного строительства.

- Страховые компании, главная функция которых- страхование жизни, имущества и ответственности, превратились в настоящее время в важнейший канал аккумуляции денежных сбережений населения и долгосрочного финансирования экономики. Основное внимание страховые общества сосредоточили на финансировании крупнейших корпораций в области промышленности, транспорта и торговли.

- Пенсионные фонды, как и страховые компании, активно формируют страховой фонд экономики, который приобретае все большую роль в процессе расширенного воспроизводства. Пенсионные фонды вкладывают свои накопленные денежные резервы в облигации и акции частных компаний и ценные бумаги государства, осуществляя, таким образом, финансирование, как правило долгосрочное экономики и государства.

- Инвестиционные компании выполняют роль промежуточного звена между индивидуальным денежным капиталом и корпорациями, функционирующими в нефинансовой сфере. Инвестиционные компании отличаются от сберегательных учреждений тем , что их сбережения изменяются в зависимости от колебаний курсов ценных бумаг. Повышение цены на акции , которыми владеет компания, приводит к росту курса ее собственных акций. Основной сферой приложения капитала инвестиционных компаний служат акции корпораций.

В современных условиях специализированные кредитно-финансовые институты заняли важнейшее место на рынке ссудных капиталов, превратившись в основной резервуар долгосрочного капитала на денежном рынке.

Тема 8.

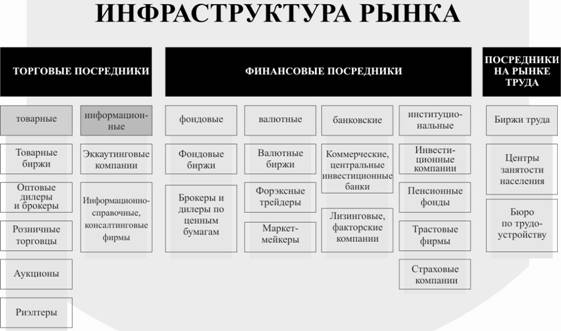

Инфраструктура рынка.

Понятие инфраструктуры рынка.

Основные элементы инфраструктуры современного рынка.

Функции инфраструктуры рынка.

Биржи и их роль в рыночной экономике.

Виды бирж и особенности биржевой торговли.

Основныее виды биржевых сделок.

Акции и облигации. Курс акций.

Банки , их виды и операции.

Функции и статус центрального банка.

Небанковские финансовые институты: инвестиционные компании, сберегательные кассы, фонды профсоюзов, частные инвестиционные фонды, страховые ком

Похожие работы

... , незрелой, причем как в целом ( с точки зрения полноты и эффективности выполнения своих основных функций), так и в каждой из своих составляющих. В результате как и в становлении рыночной инфраструктуры в целом, так и в развитии ее основных элементов в Украине имеют место особенности, отличающие этот процесс от того, который имел место в свое время в других странах при естественном ходе событий, ...

... предприятий, учреждений и организаций, обеспечивающих эффективное взаимодействие между основными субъектами рыночных отношений: продавцами и покупателями" [18, С.42]. Здесь подчеркивается основное предназначение инфраструктуры рынка - обеспечение эффективного взаимодействия между участниками рыночных отношений. Вместе с тем, называть одних субъектов рыночных отношений основными, а, следовательно, ...

... ценных бумаг обязан будет публиковать сообщение в лентах уполномоченных информационных агентств и на собственной странице в Глава 3.Особености торговой системы. Главная задача торговой системы как элемента инфраструктуры рынка ценных бумаг заключается в обеспечении возможности того, чтобы продавец и покупатель ценных бумаг встретились. При этом торговая система принимает на себя и ряд рисков. ...

... и тех же претендентов, к тому же чаще всего без проведения первичного отбора. Описанные выше факторы влияния позволяют сделать следующие выводы о необходимости изменения некоторых параметров инфраструтуры рынка труда. Во-первых, нуждается в совершенствовании инфраструктура образования, в том числе и дополнительного. Система образования должна гибко реагировать на изменения спроса рынка труда на ...

0 комментариев