Навигация

Определение годового фонда заработной платы

52651

знак

12

таблиц

0

изображений

2.3 Определение годового фонда заработной платы.

1. Производственных рабочих.

Тарифный фонд заработной платы производственных рабочих определяется исходя из суммы расценок и годового выпуска детали. Определение расценок по операциям производится по форме:

Расценки по операциям. Таблица 3.

| Номер | Норма tшт, | Разряд | Часовая тарифная | Расценка на |

| 1 | 1,260 | 3 | 8,12 | 0,17 |

| 2 | 0,853 | 3 | 8,12 | 0,12 |

| 3 | 0,250 | 3 | 8,12 | 0,03 |

| 4 | 1,934 | 3 | 8,12 | 0,26 |

| 5 | 0,128 | 3 | 8,12 | 0,02 |

| 6 | 0,066 | ─ | 8,12 | 0,01 |

| 7 | 0,798 | 3 | 8,12 | 0,11 |

| 8 | ─ | ─ | ─ | ─ |

| 9 | 1,050 | 4 | 9,50 | 0,17 |

| 10 | 0,713 | 3 | 8,12 | 0,10 |

| 11 | 0,620 | 3 | 8,12 | 0,08 |

| 12 | 1,140 | 4 | 9,50 | 0,18 |

| 13 | 0,841 | 3 | 8,12 | 0,11 |

| 14 | 0,620 | 3 | 8,12 | 0,08 |

| 15 | 0,130 | 3 | 8,12 | 0,02 |

| 16 | 0,130 | 3 | 8,12 | 0,02 |

| 17 | 0,460 | 4 | 9,50 | 0,07 |

| 18 | ─ | ─ | ─ | ─ |

| 19 | ─ | ─ | ─ | ─ |

| 20 | ─ | ─ | ─ | ─ |

| 21 | ─ | ─ | ─ | ─ |

| 22 | 0,550 | 3 | 8,12 | 0,07 |

| 23 | 0,550 | 3 | 8,12 | 0,07 |

| 24 | 0,760 | 3 | 8,12 | 0,10 |

| 25 | 0,640 | 3 | 8,12 | 0,09 |

| 26 | 0,518 | 3 | 8,12 | 0,07 |

| 27 | 1,210 | 4 | 9,50 | 0,19 |

| 28 | 1,260 | 4 | 9,50 | 0,20 |

| 29 | ─ | ─ | ─ | ─ |

Итого: 2,34 руб.

Тарифный фонд заработной производственных рабочих определяется по формуле:

Фтар. = ∑Pi * Bгод ,где

∑Рi - сумма расценок по операциям(∑Pi = 2,34 руб.),

Вгод - годовой выпуск, шт. (Вгод = 115000 шт.).

Фтар. = 2,34 * 115000 = 269100 руб.

Фонд основной заработной платы включает в себя тарифный фонд, доплаты и премии (Д), величина которых обычно равна 20% - 30% от тарифного фонда.

Фонд основной заработной платы равен:

Фосн = Фтар + Д

Фосн = 269100 + 80730 = 349830 руб.

Фонд дополнительной заработной платы составляет для механических цехов 10% от основного фонда

Фдоп = 0,1* Фосн

Фдоп = 0,1 * 349830 = 34983 руб.

Величина отчислений на социальное страхование принимается равной 36,5% от суммы основной и дополнительной заработной платы:

Фнач с.с. = (Фосн + Фдоп) * 0,365

Фнач с.с. = (349830 + 34983) * 0,365 = 140456,75 руб.

Полная заработная плата рассчитывается по формуле:

Фполн = Фосн + Фдоп + Фнач с.с.

Фполн = 349830 + 34983 + 140456,75 = 525269,75 руб.

Похожие работы

... продукции. 1.4 Попередельный метод учета затрат и калькуляции себестоимости продукции, работ и услуг Попередельный метод учета затрат на производство и калькуляции себестоимости продукции применяют на предприятиях с массовым производством продукции, в котором из исходного сырья путем последовательной обработки в ходе технологического процесса вырабатывают готовый продукт. Этот метод ...

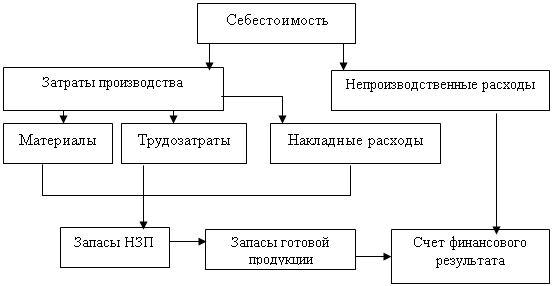

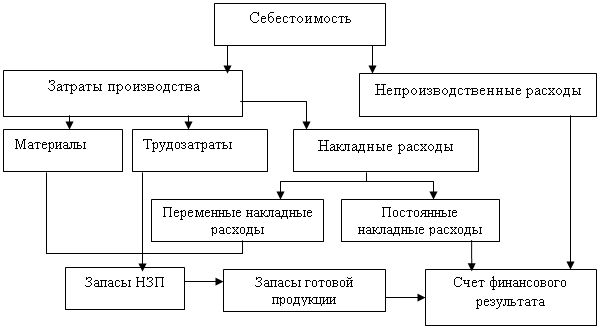

... Б) Калькуляция себестоимости по переменным издержкам Рисунок 1 – Схема калькуляции себестоимости в двух системах [3, с.257] Согласно рисунку 1, системы калькуляции себестоимости с полным распределением затрат и по переменным издержкам полностью соответствуют одна другой в том плане, что непроизводственные расходы учитываются как затраты периода. Основное различие этих систем заключается в том, ...

... блок, весящий на 3,5 фунта меньше, чем его аналог, собранный из нескольких деталей. Следовательно, снижаются издержки на хранение, транспортировку и облегчается само ведение учета. Система калькуляции себестоимости должна содержать данные, которые помогут руководству принять решении об увеличении или снижении объемов выпуска. Она должна отражать, что произойдет с себестоимостью при изменении ...

... Казахстан в части формирования себестоимости; 2. Отсутствие информации о полной себестоимости единицы продукции. Далее проведем анализ применения двух систем калькуляции на материалах ТОО «Электромонтаж». 2 Сравнительный анализ систем калькуляции себестоимости: Абзорпшен-костинг и Директ-костинг 2.1 Калькуляция себестоимости продукции с полным распределением затрат в системе Абзорпшен ...

0 комментариев