Навигация

Розрахунок ціни туристичного продукту

51064

знака

3

таблицы

0

изображений

5. Розрахунок ціни туристичного продукту.

Вартість путівки включає в себе наступні пункти:

вартість проїзду;

вартість харчування;

вартість мешкання;

вартість трансферта;

вартість екскурсійної програми;

вартість оформлення візи;

вартість страхового поліса.

Ціна ж туристичної путівки більше собівартості на величину витрат і прибутки туристичної фірми.

Витрати, представлені в цих статтях, діляться на постійні і змінні. До категорії постійних витрат відносяться:

вартість проїзду;

вартість трансферта;

вартість страхового поліса;

оформлення всіх необхідних документів.

Як правило, постійні витрати не залежать від тривалості тура і якості обслуговування.

Частка гостиний обслуговування і харчування в загальній вартості путівки становить 60 - 65%. Обидва ці елементи є змінними величинами і залежать від зміни цін на дані види послуг, а також від сезонної градації, географічної зони розташування готелю, вигляду і класу обслуговування, договірних комерційних умов між турагенством і адміністрацією готельного підприємства.

На вартість готельного обслуговування і харчування впливає і тривалість мешкання. Чим вона більше, тим нижче вартість одного туродня.

При розрахунку готельного обслуговування ціна мешкання і харчування розбивається на тарифну сітку, яка має діапазон 7 днів.

У цей час основна частина потоку туристів складається з укомплектованих груп. Це означає, що туристична фірма визначає оптову ціну поїздки для всієї групи. При цьому звичайно надається знижка для масової оптової операції в залежності від об'єму опера - до 10%, по термінах і тривалості - до 5%, знижка в залежності від тривалості мешкання туристів в готельному підприємстві - до 10%.

З оптової ціни можуть робитися додаткові знижки за участь фірми в рекламі і виданні рекламних проспектів по країні, окремому місту, окремому готелю, куди фірма відправляє туристів. Так, нерідко турфірма реалізовує рекламні проспекти країни, рекламуючи таким чином не тільки свої тури, але і країну загалом.

Знижки можуть також проводиться при попередній оплаті туристичного обслуговування.

Загалом ціна на туристичне обслуговування груп може бути нижче ринкової ціни для разових операцій в середньому на 10-20%.

Таким чином, на вартість путівки впливає чинник кількості послуг, що пропонуються. Туристу можуть бути надані або певні види послуг по його вибору, або повний комплекс послуг. Повний комплекс послуг може бути наданий шляхом продажу так званих інклюзив-турів (inclusive tour) або пекідж-турів (packadge tour).

При інклюзив-турах, що застосовуються при авіаперевізках, вартість інклюзив-тарифів, що спеціально розробляються, які можуть бути наполовину нижчим за звичайні. Тур включає також вартість розміщення туристів в готелі, харчування (повне або часткове) і інші послуги, що надається на певне число днів перебування туристів в країні призначення, і що використовується при групових і індивідуальних поїздках.

Загальний рівень рентабельності і ціна інклюзив-тура повинни бути не нижче звичайного тарифу вартості транспортування. Клієнту повідомляється загальна ціна інклюзив-тура без розбиття її на окремі види послуг.

При розрахунку вартості інклюзив-тура фірма включає в неї крім вартості туристичних послуг, власні витрати на утримання апарату фірми, витрати на рекламу, а також певний прибуток. Незважаючи на це, загальна вартість інклюзив- тура для окремого туриста обходиться дешевше, ніж при індивідуальній поїздці без допомоги турфірми з таким же комплектом і рівнем послуг.

Пекідж-тури передбачають надання клієнту повного комплексу послуг, який, однак, може і не включати транспортні витрати. Організуються вони по певній, програмі, що зазделегідь рекламується. Структура турів варіюється в залежності від країни, складу туристів, їх купівельної здатності, характеру, асортименту і якості послуг.

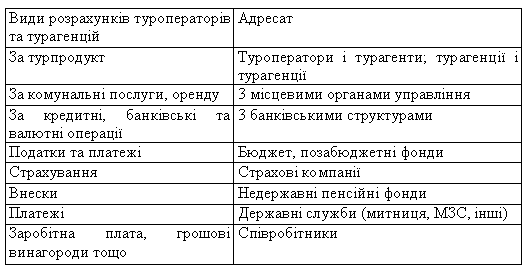

6. Бухгалтерські операції в міжнародному туризмі.

Специфіка бухгалтерського обліку операцій міжнародного туризму витікає з відмінності в формуванні вартості путівки:

- для туристсько-екскурсійних організацій, які формують вартість путівки шляхом придбання окремих послуг;

- для туристсько-екскурсійних організацій, що займаються тільки продажем путівок;

- для туристсько-екскурсійних організацій, що займаються посередницькою діяльністю.

Перший варіант являє собою звичайну схему роботи підприємства, що реалізовує продукцію власного виробництва. Виходячи з того, бухгалтерський облік можна вести по схемі, прийнятій для підприємств, що реалізовують продукцію власного виробництва або, як звичайно її називають, “по виробничій схемі".

Потрібно зазначити, що нерідко туристичні фірми, працюючі по схемі формування вартості путівки (тура) з послуг, що окремо придбаються, допускають характерну неточність: при підведенні підсумків звітного періоду повністю закривають рахунки обліку витрат і таким чином визначають фінансовий результат за звітний період просто як різницю між виручкою від реалізації і всією сумою понесених витрат. Тим часом, як і в багатьох інших видах виробничої діяльності, тут можливо і освіта на кінець звітного періоду залишків незавершеного виробництва і отримання авансів і передоплат під продаж путівки.

Потрібно зазначити, що процеси формування, придбання і подальшого продажу путівок можуть бути розтягнуті у часі, відповідно на практиці складаються ситуації, коли формування путівки починається в одному звітному періоді і закінчується в іншому, або при роботі по другому варіанту придбання путівки і її перепродаж відбуваються в різних звітних періодах. З цього слідує, що в діяльності туристичної фірми повинно бути чітко визначено, яким чином фіксуються основні господарські операції, такі як:

- отримання передоплати від інших організацій за надання послуг;

- отримання передоплати від інших організацій за готову путівку;

-отримання передоплати від туриста за путівку;

надання послуг іншої організації;

- передача путівки туристу;

- видача передоплати іншим організаціям;

- отримання від інших організацій гарантії на отримання окремих послуг;

- отримання від інших організацій путівок.

Практика свідчить про те, що, як правило, чітко фіксуються моменти сплати і отримання грошей і освіти заборгованостей, що відбивається на рахунках розрахунків з дебіторами і кредиторами. У цьому випадку стаття витрат істотно скорочується і визначити які з них відносяться до даного об'єму реалізації нелегко.

Якщо туристичне агентство працює тільки як посередник, використовується схема ведення бухгалтерського обліку, характерна для даного виду діяльності.

Роль економічного аналізу в умовах ринкових відносин незмірно зростає і має два аспекти:

- внутрішній, за рахунок зростаючої відповідальності підприємства перед співвласниками, працівниками, банками і іншими кредиторами;

- зовнішній, як необхідність аналізу фінансового становища при встановленні ділових контактів зміцненні положення на ринку.

Фінансова діяльність підприємства охоплює процеси формування, руху і забезпечення збереження майна.

Фінансове становище є результатом господарської діяльності підприємства і характеризується фінансовою стійкістю, платоспроможністю і ліквідністю.

Основним джерелом інформаційного забезпечення аналізу фінансового становища є балансовий звіт, що включає форму 1 - баланс підприємства і форму 2 - звіт про фінансові результати.

Аналіз фінансового становища туристичної фірми включає в себе розрахунок коефіцієнтів платоспроможності і ліквідності.

У першому випадку коефіцієнт розраховується як відношення власного капіталу до активів, а у другому - відношення високоліквідних активів (грошових коштів на рахунках) до короткострокової заборгованості.

Підприємство вважається платоспроможним, якщо його загальні активи більше, ніж довгострокові і короткострокові зобов'язання, і ліквідним, якщо його поточні активи більше, ніж короткострокові зобов'язання.

При цьому необхідно враховувати, що фінансове управління діяльністю і наявність грошових коштів більш важливо, ніж поточний прибуток, а відсутність грошових коштів в банку може привести до кризи фінансового становища. Показники можна вважати задовільними і хорошими у разі низьких витрат і відсутності заборгованості. Саме цей важливий чинник значно підвищує коефіцієнти, а означає, для того, щоб розібратися в реальному положенні справ, необхідно розглянути рентабельність і результати звіту по прибутку.

Функціонування підприємств незалежно від видів діяльності і форм власності визначається його здатністю приносити достатній прибуток або прибуток як кінцевий фінансовий результат роботи. В умовах ринку прибуток виступає основним чинником стимулювання підприємницької діяльності. Вона створює можливість для розширення діяльності, задоволення соціальних і матеріальних потреб членів колективу, є основним джерелом формування бюджету. За рахунок прибутку гасяться боргові зобов'язання підприємств перед банками і інвесторами.

Враховується також рентабельність роботи підприємств і рентабельність продукції. Чим вище рівень рентабельності, тим більше ефективність господарювання.

У зв'язку з цим кожна туристична фірма проводить розрахунок загальної рентабельності, рентабельності продукції ( обороту ) і оборотів коштів .

Загальна рентабельність визначається як відношення прибутку до нарахування процента до активу балансу.

Практика показує, що найбільша рентабельність в міжнародному туристичному бізнесі досягається при короткострокових (до 8 днів) подорожах з розміщенням в готелях високого класу.

Похожие работы

... моделі стійкого розвитку економіки: Матеріали ІІІ Всеукр. науково-практ. конф. студ., аспір. і молодих вчених – Луганськ, 2007. – С. 8-10. - 0,12 д.а. АНОТАЦІЯ Антонюк К.В. Структурно-функціональні фактори розвитку міжнародного ринку туристичних послуг. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.02 – світове господарство і міжнародні ...

... відповідним розвитком міжгалузевого господарського комплексу індустрії туризму; б) розуміння туристичного процесу як геопросторового явища, властивості якого проявляються в функціонуванні ринку туристичних послуг; в) специфіка формування та функціонування туристичного ринку. Масштабність туризму як суспільного явища, а саме прискорений розвиток в часі та поширення по території (з орієнтацією на ...

... ібно розглядати як дуже важливу, але все ж початкову ланку в створенні багатосторонніх міждержавних правил поведінки урядів у сфері міжнародної торгівлі послугами. 2.3 Тенденції розвитку міжнародної торгівлі послугами в умовах глобалізації Жодна із сучасних країн не може ефективно просуватися по шляху економічного прогресу без інтеграції із світовим господарством. Стан національної економ ...

... врядування: Матеріали наук.-практ. конф. за міжнар. участю. Київ, 31 трав. 2007 р. – К.: Вид-во НАДУ, 2007. – Т.2. – С. 165–167. АНОТАЦІЇ Козловський Є.В. Державне регулювання в галузі туризму: становлення та розвиток в Україні. – Рукопис. Дисертація на здобуття наукового ступеня кандидата наук з державного управління за спеціальністю 25.00.02 – механізми державного управління. – Наці ...

0 комментариев