Навигация

Понятие про систему национальных счетов

47022

знака

28

таблиц

2

изображения

5. Понятие про систему национальных счетов.

Наряду с неоспоримыми преимуществами методу макроэкономического анализа, как инструментарию межотраслевого баланса присущи и определенные недостатки. В частности, в третьем квадранте баланса отражена только первичная структура добавленной стоимости (ВВП), но не ее использование субъектами хозяйствования. Поэтому в балансе не отражены поступления от

прямых налогов:

подоходный налог,

налог на прибыль предприятий,

получение кредитов производителями (отраслями) и платежи по ранее взятым кредитам,

перераспределение полученной чистой прибыли корпораций между собственными паевиками,

другие важные экономические процессы, происходящие в непроизводственной, прежде всего, финансовой сфере.

С учетом этих недостатков был предложен ряд усовершенствований этого метода, одним из которых стала система национальных счетов (СНС).

СНС – это метод макроэкономического учета и анализа, основанный на представлении макроэкономических процессов в форме операций, осуществляемых на некоторых агрегированных счетах, подобных обычным счетам, применяемым в бухгалтерском учете.

В настоящее время известны несколько подходов к построению такой системы, один из наиболее распространенных – стандарт системы национальных счетов, предложенных ООН (СНС ООН).

Применение СНС позволяет существенно повысить точность определения основных макроэкономических показателей за счет их двойного отражения в дебете и кредите соответствующих счетов, расширить круг задач макроэкономического анализа, решаемых на основе собранной информации и повысить достоверность полученных результатов. В то же время ведение СНС, особенно вместе с их отраслевой и межотраслевой детализацией, представляет собой достаточно трудоемкую задачу, для решения которой требуется применение современных информационных технологий.

5.1. Стандарт системы национальных счетов, предложенный ООН.

Рассмотрим основные принципы построения и, укрупненно, структуру СНС ООН.

Прежде чем перейти к изложению взаимосвязей отдельных счетов в СНС, следует привести определение основных экономических категорий, которыми оперирует система.

Основной и наиболее развитой формой представления экономических явлений в СНС являются счета, которые, как и система бухгалтерского учета, строятся по принципу двойной записи. В счетах все потоки регулируются дважды:

один раз - как поступление ресурсов /или изменение пассивов/,

другой раз - как использование имеющихся ресурсов /как изменение активов/.

Этот принцип позволяет осуществлять проверку правильности составления счетов.

В порядке отступления отметим, что счета не являются единственной возможной формой представления экономических явлений в СНС. Другой такой формой /правда, менее развитой/ является матричная форма. Ярким примером использования матричной формы в СНС является межотраслевой баланс /таблица "Затраты - выпуск"/. В проекте пересматриваемой СНС ООН сделана серьезная попытка взаимоувязать эти две формы путем представления сводных счетов в матричной форме.

При изложении взаимосвязи основных экономических явлений в СНС далее используется традиционный подход - форма счетов.

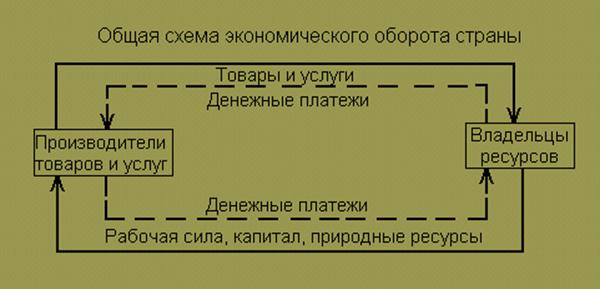

Под экономическим оборотом в макроэкономике понимаются циркулирующий в экономической системе поток товаров и услуг, который уравновешивается обратным потоком денежных платежей.

В самом общем виде схему экономического оборота можно представить таким образом:

5.1. Стандарт системы национальных счетов, предложенный ООН.

pис.1.

На рис. 1 сплошной линией показано движение реальных потоков в экономике, а пунктирной - денежных потоков. В верхней части рисунка сплошная линия, направленная от производителей товаров и услуг к владельцам ресурсов (домашним хозяйствам, деловым фирмам и правительственному сектору), отражает стоимость тех товаров и услуг, которые владельцы ресурсов покупают у производителей товаров и услуг. Взамен /что показано пунктирной линией в обратном направлении/ население и правительственный сектор передают производителям товаров и услуг денежные средства в качестве платы за покупаемые товары и услуги. Сплошная линия в нижней части рисунка, направленная от владельцев ресурсов к производителям товаров и услуг, отражает стоимость тех ресурсов, которые производители товаров и услуг приобретают у владельцев ресурсов /факторов производства/, без которых не может быть осуществлен процесс производства, а именно:

рабочей силы,

капитала,

природных ресурсов.

В качестве платы за привлечение рабочей силы, капитала, природных ресурсов /что показано пунктирной линией в обратном направлении/ производители товаров и услуг передают владельцам ресурсов денежную плату в виде заработной платы, процентов, дивидендов, рентных платежей.

Приведенная схема является в значительной мере упрощенной, т.к. она построена на основе условного предположения о равновесии экономической системы, когда все выходящие реальные и денежные потоки производителей товаров и услуг являются входящими реальными и денежными потоками владельцев ресурсов. Однако, в реальной действительности это не всегда так, поскольку,

с одной стороны, не все денежные потоки могут возвращаться в экономический оборот, образуя "утечку" сбережений,

а с другой стороны, на "вход" экономического оборота может поступать больший поток инвестиций в виде товаров и услуг по сравнению с потоком сбережений на "выходе" системы.

| В основе построения СНС лежит приведенная схема экономического оборота. |

Однако рассматривается она в условиях возможного неравновесия экономической системы, а также с учетом связей с другими странами. Для условий неравновесной экономической системы характерно превышение сбережений над инвестициями или наоборот, что образует чистые ссуды или чистые займы. Кроме того, в СНС, в отличии от упрощенной схемы, показано, как в результате кругооборота и денежных потоков за исчисляемый промежуток времени изменяются богатство страны /активы/ и ее обязательства /пассивы/ по отношению к другим странам.

Взаимосвязи основных групп счетов в рамках экономического оборота страны схематично можно представить на рис.2.

Все однородные счета, о которых речь пойдет далее, объединение в следующие блоки:

"Текущие операции",

"Накопительные операции",

"Балансовые счета",

"Товары и услуги",

"Внешние операции".

В блоке "Текущие операции" отражаются процессы, связанные с созданием добавленной стоимости, образованием и дальнейшим использованием всех доходов в экономике. Вся экономическая деятельность начинается с производства, где создается новая добавленная стоимость, которая, как известно, представляет собой стоимостной эквивалент всех тех товаров и услуг, которые не были использованы на текущие производственные нужды, а выступали в качестве конечных потребительских товаров и услуг. Поскольку произведен конечный продукт, то он обязательно кем-то покупается. В результате в экономике образуется поток доходов и равный ему поток расходов на конечное использование товаров и услуг. Вместе с тем неравновесие этой системы в действительности приводит к тому, что результатом всех текущих операций в экономике является использование доходов либо на конечное потребление, либо их направление в сбережения.

Сбережения, являющиеся выходящим потоком блока "Текущие операции", являются входящим потоком блока "Накопительные операции". Накопительные операции показывают, как изменяются национальные активы и пассивы /обязательства/ страны, а также чистая стоимость /разница между активами и пассивами/ в результате текущей экономической деятельности, поступлений капитальных трансфертов от других стран и передачи им капитальных трансфертов. Иными словами, накопительные операции отражают, какая часть образовавшихся в результате текущей экономической деятельности сбережений и полученных от других стран капитальных трансфертов трансформировалась в инвестиции /товары производственного назначения длительного пользования и недлительного пользования/, а какая их часть может быть направлена другим странам в виде ссуд или какую часть необходимо занять у других стран в виде чистых займов. Особенностью накопительных операций является то, что их выходящие потоки регистрируются в СНС дважды:

с одной стороны - как входящие потоки изменения активов, пассивов и чистой стоимости блока "Изменения в балансе",

с другой стороны - как входящие потоки валового капиталовложения и изменений в запасах блока "Товары и услуги".

Именно поэтому образованию чистой стоимости в результате сбережений и капитальных трансфертов по своему экономическому содержанию адекватно понятию чистых ссуд /чистых займов/.

Величину превышения чистых ссуд /чистых займов/ в СНС можно получить в рамках тех же накопительных операций, но другим путем. Для этого необходимо соотнести все денежные платежи со всеми денежными поступлениями. Поскольку все денежные потоки и поступления внутри страны, в конечном счете, взаимно компенсируются, то разница между получаемыми и утаиваемыми денежными средствами представляет собой тот денежный излишек /чистые ссуды/, который может быть передан другим странам либо недостаток /чистые займы/ денежных средств, которые следует занять у других стран.

Блок "Товары и услуги" включает в себя только один одноименный счет и фиксирует стоимость всех созданных товаров и услуг в экономике за исчисляемый период независимо от направлений их использования /промежуточное потребление, конечное потребление, изменения в запасах, валовое капиталообразование, экспорт/.

Зная все активы, пассивы и чистую стоимость на начало периода и учитывая произошедшие в них изменения, определяется величина активов, пассивов и чистой стоимости на конец периода.

Поступая в блок "Внешние операции", величина чистых ссуд /чистых займов/ позволяет определить изменение чистого внешнего финансового положения страны, а затем определить последнее на конец периода. Внешнее финансовое положение страны позволяет сопоставить величину внешних ее требований по отношению к другим странам и величину требования со стороны других стран. В случае, если величина внешних требований других стран превышает величину внешних ее требований к другим странам, то такая страна считается страной-должником. Если же величина экономических требований страны к другим странам превышает величину экономических требований других стран к ней, то такая страна считается страной-кредитором. Даже такая страна как, США с 1900 года по 1966 год превратилась из крупнейшей страны-кредитора в страну-должника. Произошло это в результате того, что ежегодные расходы начали превышать имеющуюся величину доходов, что покрывалось продажей иностранными резидентами национальных активов CШA.

Построение счетов блока "Внешние операции" и исчисление внешнего финансового положения страны возможно только при условии составления платежного баланса в стране.

Рассмотрим теперь состав отдельных блоков СНС.

Блок "Текущие операции" соответствует следующим счетам:

производства,

образования доходов,

присвоения первичных доходов,

вторичного распределения доходов,

использования располагаемого дохода,

перераспределения дохода в натуре,

использования скорректированного располагаемого дохода.

Блок "Накопительные операции" включает:

счет капитала,

финансовый счет,

счета других изменений в объеме активов.

Блоки балансовых счетов состоят из:

открывающегося баланса,

закрывающегося баланса.

Блок ''Внешние операции" включает:

внешний счета товаров и услуг,

внешний счет других текущих операций,

счета внешних накоплений /счет капитала, финансовый счет, счет других изменений в активах/,

счета внешних активов и пассивов /открывающийся баланс, счет изменений в балансе, закрывающийся баланс/.

Заключение.

Попробуем дать прогноз развития российской экономики в первом году нового тысячелетия на основании ключевых макроэкономических факторов. К ним, на наш взгляд, относятся:

- Существенное сжатие внешнеторгового сальдо России с 57-58 млрд долларов в 2000 г. до 40-42 млрд долларов в 2001 г. (или до 33-35 млрд долларов - при неблагоприятном сценарии) под воздействием, во-первых, снижения мировых цен на сырьевые товары и, во-вторых, роста стоимостных объемов российского импорта под воздействием роста потребительского и инвестиционного спроса и повышения курса евро по отношению к доллару. Действие этого фактора станет ощутимым уже к концу первого полугодия 2001 г., что выльется в замедление темпа роста валютных резервов Центрального банка (до 6-7 млрд долларов в год, а при неблагоприятном сценарии - на 2-4 млрд долларов) и в последующем в некоторое "оживление" динамики курса рубля. Кроме того, сокращение чистого экспорта будет сказываться на снижении темпов роста российского ВВП, поскольку маловероятно ожидать роста внутреннего спроса, достаточного для компенсации действия данного фактора.

* Продолжающееся укрепление реального курса рубля под воздействием все еще высокого положительного сальдо платежного баланса. На наш взгляд, номинальное обесценение рубля в течение года вряд ли превысит 5-6%, поэтому ключевым моментом, определяющим скорость укрепления реального курса рубля, становятся темпы инфляции. Укрепление рубля со всей неизбежностью будет способствовать росту спроса на импортные товары, снижению конкурентоспособности российских товаров на внутреннем рынке, ухудшению финансового положения российских экспортеров.

* Неизбежное ослабление позиций федерального бюджета, который столкнется с "не запланированными" в законе о бюджете проблемами (отсутствие займов международных финансовых организаций, жесткая позиция Парижского клуба по вопросу о советских долгах, снижение мировых цен на сырье). После исключительно благоприятных двух лет, в течение которых бюджет смог не только профинансировать все плановые расходы, но и обеспечить дополнительное финансирование и частичное решение проблемы накопленных долгов (помимо зарплаты и социальных выплат), Минфину, скорее всего, предстоит столкнуться с недостатком средств для финансирования плановых расходов, что не исключает его обращения "за помощью" к Пенсионному фонду, обладающему существенными накопленными ресурсами, или Сберегательному банку, разместившему огромные депозиты в Банке России, или непосредственно к Центральному банку, обладающему эмиссионным правом. И тот, и другой вариант имеют одинаковые последствия - неизбежное усиление инфляционного давления. Отказ от таких путей решения проблемы доходов бюджета может быть компенсирован либо существенным усилением фискальной дисциплины в российской экономике, либо возвращением в практику уже позабытого понятия "секвестр".

* Неблагоприятный инвестиционный климат приводит к тому, что существенная часть национальных сбережений трансформируется во внешние инвестиции, что сдерживает экономическое развитие России. Вместе с тем заметное улучшение инвестиционного климата неизбежно приведет и к притоку иностранных инвестиций в Россию, и к возврату российских капиталов в страну. Эти процессы могут привести к тому, что отрицательное сальдо российского платежного баланса по капитальным операциям может либо существенно уменьшиться, либо даже изменить знак. Неизбежным следствием станет увеличение предложения валюты на российском рынке, что будет толкать рубль в сторону укрепления и возрождать избыточное денежное предложение. Однако очевидно, что быстрого изменения ситуации в этой области ожидать не следует.

Литература.

1. П. Самуэльсон. Экономика (2 т.) – М.: Просвещение, 1994.

2. Р. Кэмпбел, С. Макконнелл, Л.Брю. Экономикс. - С-Пб.: Менеджер, 1994.

3. С. Макконнелл и др. Экономикс. (Принципы, проблемы и политика) (2 т.) - С.-Пб.: Менеджер, 1994.

4. С. Фишер и др. Экономика.- М .:Дело, 1993.

5. Микро- и Макроэкономика. Практикум, задачи (под ред. Ю.А. Огибина). - С.-Пб.: Литера плюс, 1994.

6. Прикладная экономика. Сборник задач (серия І.А.) – М.: Просвещение, 1993

7. Прикладная экономика. (серия I. А.) – М.: Просвещение, 1992.

8. Э.Дж. Долан, Д.Е. Линдсей. Макроэкономика.- С.-Пб.: Литера плюс, 1994.

9. Н. Грегори Менкью. Макроэкономика.- М.: Изд-во Моск. университета. 1994 10. Р. Гейлбронер, Л. Тароу. Економіка для всіх – Львів: Просвіта, 1995.

11. П. Самуельсон, Р. Нордхауз. Макроекономіка. Львів. Просвіта, 1996.

12. Э.Дж. Долан и др. Economics: Англо-русский словарь-справочник.- С .Пб.: Литера плюс, 1994.

13. В.Н.Костюк. Макроэкономика. – М.: Центр, 1998.

Похожие работы

... Дж. М. Кейнс (1883 - 1946). Его учение направлено против идей классической экономической школы, что обосновало модели свободного рыночного хозяйства как равновесной саморегулирующей системы. Макроэкономика является одной из самых молодых экономических наук. Своей зрелости она достигла в 30-ые годы ХХ ст. в период мирового экономического кризиса, когда приобрела способность влиять на экономическую ...

... и противоречия социальной политики и экономической заинтересованности и эффективности использования трудовых ресурсов. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету МАКРОЭКОНОМИКА (СОВРЕМЕННЫЕ ТЕНДЕНЦИИ) Билет № 32 Модели мультипликатора и акселератора. Принципы и механизм налогообложения. Доходы населения, их виды и ...

... равновесия состоит в том, что в это понятие включаются колебания экономической конъюнктуры, вызванные несовершенной информацией, ошибками в прогнозах экономических субъектов или нестабильностью экономической политики государства. В этом случае практически любое состояние экономики, при котором с учетом допустимой погрешности оправдываются ожидания экономических субъектов, может считаться ...

... абсолютный уровень цен и его изменение. Методы анализа. Отличительной особенностью макроэкономического анализа является моделирование, которое позволяет исследовать экономические явления и процессы посредством построения их условных образов. Специфика макроэкономики как единого целого исключает возможность экспериментального моделирования. По этой причине в основном и используется теоретическое ...

0 комментариев