Навигация

Определим возможное увеличение объёма продукции при увеличении фондоотдачи на 0,4руб

51296

знаков

9

таблиц

0

изображений

3. Определим возможное увеличение объёма продукции при увеличении фондоотдачи на 0,4руб.

Фо.пл. =Фо.фак.+0,4=2,39+0,4=2,79руб.

Nтов.пл=Соф•Фо.пл=72•2,79=200,88 руб.

Д Nтов=Nтов.пл-Nтов.фак=200,88-172=28,88руб.

Процентное увеличение продукции найдём по формуле:

& увеличение продукции = Nтов.пл •100-100 % &=200,88 •100-100=16,8%

Nтов.фак 172

4. Определим высвобождение оборотных средств, если длительность оборота сократится

на 3 дня.

Дпл=Дфак-3=133,95-3=130,95дней.

Т.к. Д=360 ,то от сюда следует, что Ко.пл=360 = 360 = 2,75 раз.

Ко Дпл 130,95

Определим сколько требуется оборотных средств, если коэффициента оборачиваемости

изменится.

Соб.пл=Nтов = 172 =62,55руб.

Ко.пл 2,75

Определим высвобождение оборотных средств

Д Соб=Соб.фак-Соб.пл=64-62,55=1,45руб.

&= Соб.фак •100-100 %; &= 64 •100-100 = 2,3%

Соб.пл 62,55

Факторы способствующие увеличению фондоотдачи :

-повышение производительности оборудования в результате технического перевооружения и

реконструкции действующих и строительства новых предприятий;

-повышение коэффициента сменности работы оборудования;

-улучшение использования времени и мощности;

-ускорение освоения вновь вводимых мощностей;

-снижение стоимости единицы мощности вновь вводимых, реконструируемых и перевоору-

жаемых предприятий;

-замена ручного труда машинами.

Факторы способствующие ускорению оборотных средств:

приближение потребителей продукции к её изготовителям; совершенствование системы

расчётов; увеличение объёма реализованной продукции вследствие выполнения заказов по

прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных

материалов; тщательная и своевременная подборка отгружаемой продукции по партиям,

ассортименту, транзитной норме, отгрузка в строгом соответствии с заключёнными

договорам и др.

1.4. Задача.

Определить рост производительности труда, если в предыдущем (отчётном) году пред-

приятие произвело продукции на 546 тыс. руб. при численности рабочих 90 человек. Планом

на предстоящий год планируется увеличить объём производства на 18%, а численность

рабочих сократить на 12 человек.

Условные обозначения:

ПТ - производительность труда;

Nвал.пл. - плановый валовой объём продукции ;

Nвал.фак. - фактический валовой объём продукции ;

Чраб.пл. - численность работающих плановая;

Чраб.фак. - численность работающих фактическая;

Впл - выработка на одного работающего плановая;

Вфак - выработка на одного работающего фактическая;

ДПТ - рост производительности труда.

Расчёт:

1. Определим выработку в отчётном году по формуле:

Вфак = Nвал.фак руб ; Вфак =546 = 6,07 тыс. руб.

Чраб.фак 90

2. Определим выработку плановую при увеличении объёма производства на 18%, а числен-

ность работающих уменьшилась на 12 человек:

Впл= Nвал.пл тыс. руб;

Чраб.пл

Nвал.пл. = Nвал.фак.•(1+ & ) руб; Nвал.пл.=548•(1+ 18 ) = 548•1,18 = 644,28 тыс.руб.

100 100

Чраб.пл.=Чраб.фак.-12 чел; Чраб.пл.=90-12=78чел.

Впл= 644,28 = 8,26 тыс.руб.

78

3. Определим рост производительности труда:

ДПТ= Вфак. •100 - 100 % ДПТ= 6,07 •100 - 100=36,1%

Впл. 8,26

Раздел 2. Издержки производства, цеха и финансовые

результаты.

Раздел 2.1. Издержки производства, их сущность и состав.

Каждое предприятие, фирма прежде чем начать производство продукции, определяет,

какую прибыль, какой доход она сможет получить.

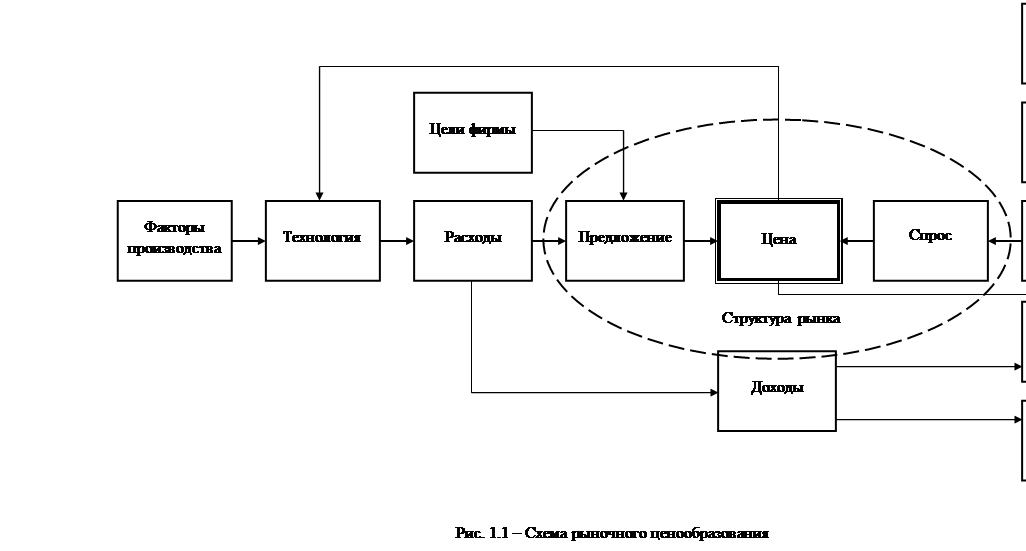

Прибыль предприятия, фирмы зависит от двух показателей: цены продукции и затрат

на её производство. Цена продукции на рынке есть следствие взаимодействия спроса и

предложения. Под воздействием законов рыночного ценообразования в условиях свободной

конкуренции цена продукции не может быть выше или ниже по желанию производителя

или покупателя, она выравнивается автоматически. Другое дело - затраты на производство

продукции - издержки производства. Они могут возрастать или снижаться в зависимости

от объёма потребляемых трудовых или материальных ресурсов, уровня техники, органи-

зации производства и других факторов. Следовательно, производитель располагает мно-

жеством рычагов снижения затрат, которые он может привести в действие при умелом

руководстве. Что же понимается под издержками производства?

В общем виде издержки производства и реализации (себестоимость продукции, работ,

услуг) представляют собой стоимостную оценку используемых в процессе производства

продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основ-

ных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию.

В издержки производства и реализации продукции включаются затраты, связанные с

· непосредственным производством продукции, обусловленные технологией и организацией

производства;

· использованием природного сырья;

· подготовкой и освоением производства;

· совершенствованием технологии и организации производства, а также улучшением ка-

чества продукции, повышением её надёжности, долговечности и других эксплуатационных

свойств (затраты некапитального характера);

· изобретательством и рационализацией, проведением опытно-экспериментальных работ,

изготовлением и испытанием моделей и образцов, выплатой авторских вознаграждений и

т.п.;

· обслуживанием производственного процесса: обеспечением производства сырьём мате-

риалами, топливом, энергией, инструментом и другими средствами и предметами труда,

поддержанием основных производственных фондов в рабочем состоянии, выполнением

санитарно-гигиенических требований;

· обеспечением нормальных условий труда и техники безопасности;

· управлением производством: содержанием работников аппарата управления предприятия,

фирмы и их структурных подразделений, командировками, содержанием и обслуживанием

технических средств управления, оплатой консультационных, информационных и аудитор-

ских услуг, представительскими расходами, связанными с коммерческой деятельностью

предприятий, фирм и т.п.;

· подготовкой и переподготовкой кадров;

· отчислением на государственное и негосударственное социальное страхование и пенсионное

обеспечение, в Государственный фонд занятости населения;

· отчислением по обязательному медицинскому страхованию и др.

Издержки на производство какой-либо продукции состоят из двух компонентов:

- постоянных, которые предприятие несёт независимо от объёма выпуска продукции;

- переменных, которые меняются вместе с объёмом выпуска продукции.

Постоянные издержки, например расходы по содержанию завода, в краткосрочном

периоде не меняются при изменении выпуска продукции. Это происходит потому, что в

краткосрочном периоде не меняются при изменении выпуска продукции. Это происходит

потому, что в краткосрочном периоде производственные мощности ( промышленные здания,

оборудование, земля ) не меняются. И расходы по содержанию завода оплачиваются даже

тогда, когда продукция вообще не выпускается.

Чтобы решить, сколько выпускать продукции, руководителям фирм необходимо знать,

как возрастут переменные издержки с изменением выпуска продукции, и найти объём про-

дукции, при котором издержки в расчёте на единицу продукции будут минимальными.

Предприятие в процессе своей деятельности совершает материальные и денежные зат-

раты на простое и расширенное воспроизводство основных фондов и оборотных средств,

производство и реализацию продукции, социальное развитие своих коллективов и др.

Наибольший удельный вес во всех расходах предприятий занимают затраты на произ-

водство продукции. Совокупность производственных затрат показывает, во что обходится

предприятию изготовление выпускаемой продукции, т.е. составляет производственную

себестоимость продукции. Предприятия производят также затраты по реализации(сбыту)

продукции, т.е. осуществляют внепроизводственные, или коммерческие расходы(на тран-

спортировку, упаковку, хранение, рекламу и др.).

Производственная себестоимость и коммерческие расходы составляют полную, или

коммерческую, себестоимость продукции. Её реальное определение на предприятии

необходимо для:

маркетинговых исследований и принятия на их основе решений о начале производства

нового изделия ( оказания нового вида услуг ) с наименьшими затратами;

определения степени влияния отдельных статей затрат на себестоимость продукции (ра-

бот, услуг);

ценообразования;

правильного определения финансовых результатов работы, а соответственно и налого -

обложения прибыли.

Себестоимость продукции ( работ, услуг ) - это стоимостная оценка используемых в про-

цессе производства продукции ( работ, услуг ) природных ресурсов, сырья, материалов, топ-

лива, энергии, основных фондов, трудовых ресурсов, а также других затрат на её произ-

водство и реализацию.

Затраты, образующие себестоимость продукции ( работ, услуг ), группируются в соответ-

ствии с их экономическим содержанием по следующим элементам:

материальные затраты ( за вычетом возвратных отходов );

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

Материальные затраты - наиболее крупный элемент затрат на производство, доля

которого в общей сумме затрат составляет 60-90%; лишь в добывающих отраслях промыш-

ленности его доля невелика. Состав материальных затрат неоднороден и включает расходы на

сырье и материалы ( за вычетом стоимости возвратных отходов по цене их возможного исполь-

зования или реализации, учитывая ,что отходы одного производства могут служить полно-

ценным сырьем другого). В стоимость сырья и материалов включаются комиссионные

вознаграждения, оплата брокерских и иных посреднических услуг. Стоимость потребленного в

процессе производства сырья и материалов включается в себестоимость продукции без налога

на добавленную стоимость (НДС). Но существуют и исключения из этого правила. Так, если

продукция предприятия освобождена от НДС ,то оно не имеет возможности вычесть сумму

уплаченного НДС из суммы налога , полученного при реализации своей продукции. В подобных

случаях предприятию разрешается отнести уплаченный НДС на себестоимость продукции

( т.е. в конечном счете НДС оплачивает не изготовитель продукции , а ее покупатель).

К материальным затратам также относятся:

· топливо и энергия , расходуемые на технологические цели и хозяйственные нужды;

покупные комплектующие изделия и полуфабрикаты, подвергающиеся в дальнейшем

монтажу, сборке или дополнительной обработке на данном предприятии;

· затраты на приобретении тары и упаковки ,тарных материалов если стоимость тары не

включена в стоимость материалов ,поставляемых в этой таре за исключением стоимости тары

по цене ее возможного использования;

· запасные части для ремонта машин и оборудования;

· производственные услуги сторонних предприятий и организаций ,а также своих хозяйств,

не относящихся к основной деятельности предприятия;

· износ малоценных и быстроизнашивающихся предметов труда со сроком службы менее года

или стоимостью менее 50-кратного размера минимальной месячной оплаты труда за единицу

инструментов , инвентаря , лабораторного оборудования спецодежды и др.;

· отчисления , налоги и сборы , связанные с использованием природного сырья: отчисления на

воспроизводство минерально-сырьевой базы, плата за недра, за воду, забираемую из водо-

хозяйственных систем в пределах установленных лимитов, и др.;

· потери от брака и простоев по внутрипроизводственным причинам;

· потери от недостач в пределах норм естественной убыли и при отсутствии виновных

лиц.

Затраты на оплату труда - это затраты на оплату труда основного производствен-

ного персонала предприятия, включая премии за производственные результаты, стимули-

рующие и компенсирующие выплаты, в том числе в связи с повышением цен и индексацией

доходов в пределах норм, предусмотренных законодательством, а также затраты на

оплату труда не состоящих в штате предприятия работников, занятых в основной дея-

тельности.

В этот элемент затрат включены:

¨ выплаты заработной платы за фактически выполненную работу в соответствии с тариф-

ными ставками, должностными окладами и др.;

¨ стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

¨ премии, надбавки к окладам за производственные результаты;

¨ стоимость бесплатно предоставляемых работникам отдельных отраслей в соответствии

с законодательством коммунальных услуг, питания, форменной одежды, жилья и д.р.;

¨ оплата очередных (ежегодных) и учебных отпусков;

¨ выплаты работникам, высвобождаемым с предприятий в связи с реорганизацией, сокраще-

нием штатов и др.

В себестоимость продукции не включаются выплаты, не связанные непосредственно с

оплатой труда: материальная помощь и подарки работникам, ссуды на улучшение жилищ-

ных условий, оплата отдыха (если она производится не из средств фонда соцстраха) и т.п.

Заработная плата работников столовых, детских учреждений, жилищно-коммунального

хозяйства также не включается в себестоимость, а покрывается из специальных источ-

ников (чистой прибыли и др.).

Отчисления на социальные нужды- это отчисления во внебюджетные социальные

фонды (пенсионный, фонд социального страхования, фонд занятости, обязательного меди-

цинского страхования). Предприятия отчисляют в пенсионный фонд 28% от начисленной

суммы оплаты труда, в фонд социального страхования-5,4%, в фонд обязательного

медицинского страхования -3,6%, в фонд занятости-1,5%.

Следующий крупный элемент затрат - износ основных производственных фондов, равный

сумме амортизационных отчислений. Сюда же относятся ускоренная амортизация

основных фондов и её индексация.

Прочие затраты в составе себестоимости продукции (работ, услуг) - это налоги, сборы,

отчисления в соответствии с установленным законодательством порядком, платежи за

предельно допустимые выбросы (сбросы загрязняющих веществ), обязательное страхование

имущества предприятия, учитываемого в составе производственных фондов, а также от-

дельных категорий работников, занятых в производстве соответствующих видов продукции

(работ, услуг), вознаграждения за изобретения и рационализаторские предложения, плате-

жи по кредитам в пределах ставок, установленных законодательством, оплата работ по

сертификации продукции, затраты на командировки по установленным законодательством

нормам, плата за аренду основных производственных фондов, износ по нематериальным

активам и др.

К затратам на производство относятся все виды расходов по поддержанию основных

производственных фондов в рабочем состоянии - на капитальный, средний и текущий

ремонт, уход, содержание и эксплуатацию машин и оборудования и др. В случае неравно-

мерности затрат на проведение особо сложных видов ремонта основных производственных

фондов предприятия могут (но не обязаны) формировать за счёт себестоимости продукции

резервный фонд затрат на ремонт. Это особенно касается предприятий, на которых

принято 1 раз в несколько лет приостанавливать на период ремонта функционирование

преобладающей части оборудования и предоставлять очередной отпуск всему персоналу,

кроме ремонтников и лиц, поддерживающих условия жизнеобеспечения предприятия (энерге-

тики и др.). В таких случаях резкое возрастание затрат на ремонт вызывает определённые

трудности, которых можно избежать усреднением затрат, включаемых в себестоимость

продукции, в частности путём формирования с начала года резервного фонда.

Затраты в иностранной валюте отражаются в рублях по курсу Центрального банка

Р.Ф. на дату совершения операций.

При определении себестоимости отдельных видов продукции (работ, услуг) используется

группировка затрат на единицу продукции по статьям калькуляции, необходимая в про-

цессе ценообразования на различные виды изделий.

В качестве типовой группировки применяется следующая номенклатура статей калькуля-

ции:

1. Сырьё и материалы.

2. Покупные полуфабрикаты, комплектующие изделия, услуги кооперированных предприятий.

3. Возвратные отходы (вычитаются).

4. Топливо и энергия на технологические цели.

5. Основная заработная плата производственных рабочих.

6. Дополнительная заработная плата производственных рабочих.

7. Отчисления на социальное страхование.

8. Расходы на подготовку и освоение производства.

9. Износ инструментов и приспособлений целевого назначения и прочие специальные рас-

ходы.

10. Расходы на содержание и эксплуатацию оборудования.

11. Цеховые расходы

12. Общезаводские расходы.

13. Потери от брака.

14. Прочие производственные расходы.

15. Внепроизводственные расходы.

По способу отнесения затрат на единицу продукции они могут быть прямыми и косвен-

ыми.

По способу отнесения затрат на единицу продукции они могут быть прямыми и косвен-

ными.

Прямые затраты-это расходы строго целевого назначения, их включают в себестоимость

единицы продукции методом прямого счёта. Например, заработная плата основных произ-

водственных рабочих, затраты на основные материалы и т.п.

Косвенные затраты не могут быть отнесены к выпуску определённого изделия, так как

они связаны с работой цеха или предприятия в целом.

Издержки производства и реализации продукции могут изменятся в зависимости от

роста или снижения объёма производства, уровня использования материальных, трудовых

и финансовых ресурсов. Важнейшими путями снижения затрат на производство продукции

является экономия всех видов ресурсов, потребляемых в производстве, -трудовых и материаль-

ных.

2.2. Задача.

1. Определить процент косвенных расходов по каждой их статье.

2. Составить плановую калькуляцию по форме и определить:

а)себестоимость изделия;

б)отпускную оптовую цену изделия с учётом НДС.

Исходные данные:

таблица№2.2.1

| №варианта | Сумма затрат по смете, тыс. руб. | Сумма основной заработной платы основных рабочих | ||

| Расходы на содержание и эксплуатацию оборудования | Расходы цеховые | Расходы общепроизводственные | ||

| 16 | 367,3 | 345,9 | 307,6 | 328,5 |

Условные обозначения:

Рсэо - расходы на содержание и эксплуатацию оборудования;

Рцех - расходы цеховые;

Рпр - расходы общепроизводственные;

Зо - заработной платы основных рабочих;

& - процент.

Решение:

1. Найдём процент расходов на содержание и эксплуатацию оборудования:

&Рсэо= Рсэо •100% &Рсэо= 367,3 •100=112%

Зо 328,5

2. Найдём процент расходы цеховые:

&Рцех= Рцех •100% &Рцех= 345,9 •100=105%

Зо 328,5

3. Найдём процент расходов общепроизводственных:

&Роб= Роб •100% &Роб= 307,6 •100=94%

Зо 328,5

3. Бизнес-план, его содержание и порядок

разработки.

Планирование предпринимательской деятельности, широко применяемое в зарубежной, а

теперь и в отечественной практике основано на бизнес-плане.

Бизнес-план ориентирован на достижение успеха главным образом в финансово-эконо-

мической деятельности. Хотя бизнес-план не имеет строго регламентированных содержа-

ния и структуры, при его подготовке следует обратить внимание на следующие условия.

1. Бизнес-план должен быть профессиональным. По содержанию, внешнему виду судят о

компетенции предпринимателя, разработавшего этот бизнес-план. Этот документ должен

быть простым, понятным и доступным для пользования.

2. Бизнес-план должен быть разделён на главы(разделы). Первый раздел - цели и задачи

предпринимательского дела. Бизнес-план должен быть составлен таким образом, чтобы

любой инвестор мог легко отыскать в плане интересующие его разделы. С этой целью

необходимо предусмотреть функциональное подразделение каждой главы.

Похожие работы

... , порнографией и т.п. Однако деятельность подобных субъектов также не привлекает особого внимания микроэкономики.[5,c.28] В целом микроэкономика имеет дело с субъектами экономики как производителями и потребителями и, соответственно, как покупателями и продавцами, объясняя их поведение в системе экономических отношений по поводу производства, обмена, распределения и потребления товарных благ. Эти ...

... подхода. [9, с. 35] На основе рассмотренных особенностей можно заключить, что предметом изучения микроэкономики является поиск и выбор рациональных экономических решений и действий отдельными субъектами экономики в процессе их хозяйствования. 2. Методология и методы микроэкономики 2.1 Общенаучные методы познания современной микроэкономики Методология экономической теории – это наука ...

... и противоречия социальной политики и экономической заинтересованности и эффективности использования трудовых ресурсов. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету МАКРОЭКОНОМИКА (СОВРЕМЕННЫЕ ТЕНДЕНЦИИ) Билет № 32 Модели мультипликатора и акселератора. Принципы и механизм налогообложения. Доходы населения, их виды и ...

... функциональный анализ и равновесный подход. 16. Методы статики и динамики, предельный анализ. 17. Дайте характеристику экономических моделей и экономических переменных. 18. Какова связь микроэкономики со вторыми экономическими и социальными науками? 19. Что представляет собой индивидуальный экономический субъект? 20. Какой смысл имеет позитивный и нормативный анализ в ...

0 комментариев