Навигация

СОДЕРЖАНИЕ

1. ВВЕДЕНИЕ

1.1. Нормативные документы АО------------------------------------------------------

1.2. Акционерное общество (АО)-------------------------------------------------------

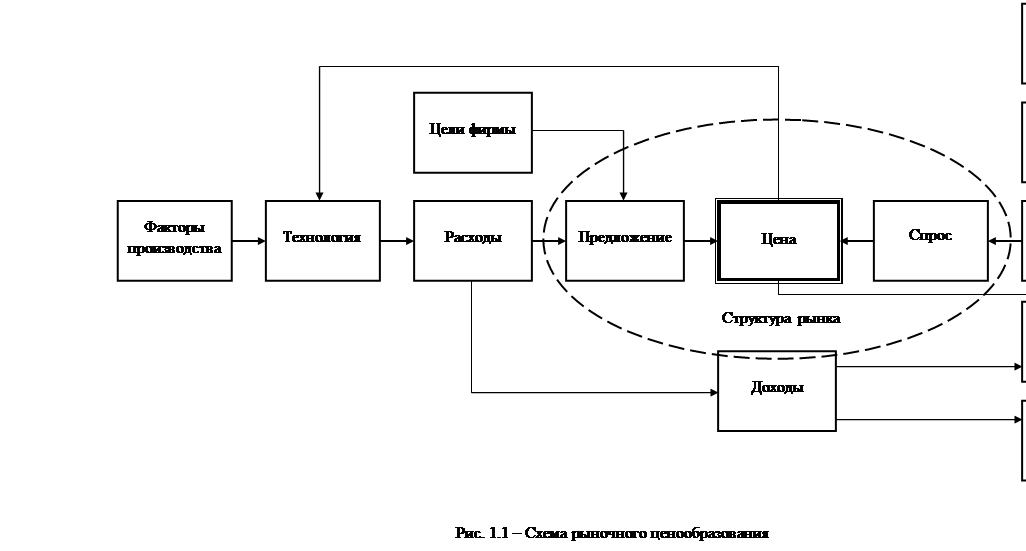

1.3. Сущность и функции налогов------------------------------------------------------

2. ОСНОВНАЯ ЧАСТЬ

2.1. Характеристика исходных данных, используемых для анализа и прогнозирования экономических результатов деятельности акционерного общества----------------------------------------------------------------------------------------

2.2. Расчет прибыли, остающейся в распоряжении акционерного общества, и прогнозируемого размера дивидендов---------------------------------------------------

2.3. Анализ рентабельности акционерного общества---------------------------------

3. ЗАКЛЮЧЕНИЕ. Выводы по результатам работы--------------------------------

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ-----------------------------------

ПРИЛОЖЕНИЯ-------------------------------------------------------------------------------

1. ВВЕДЕНИЕ

1.1 Нормативно-правовые документы акционерного общества

1. Положение б акционерных обществах. Утверждено Постановлением Совета министров РСФСР от 25 декабря 1990 г. № 601.

2. Об утверждении положения об акционерных обществах. Постановление Совета министров РСФСР от 25 декабря 1990 г. № 601.

3. О внесении изменений в Положение об акционерных обществах, Утвержденное Постановлением Совета Министров РСФСР о 25 декабря 1990 г. № 601. Постановление правительства РФ от 15 апреля 1992 г. № 255.

4. Гражданский Кодекс Российской Федерации. Часть Первая. Принят Государственной Думой 21 октября 1994 г.

5. Положение о выплате дивидендов по акциям и процентов по облигациям. Утверждено Министерством экономики и финансов РФ 10 января 1992 г.

6. Об утверждении Положения о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР. Постановление правительства РСФСР от 28 декабря 1991 г. № 78.

7. Положение о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР от 28 декабря 1991 г. № 78.

8. О мерах по обеспечению прав акционеров. Указ Президента Российской Федерации от 27 декабря 1993 г. № 1769.

9. Положение о коммерциализации государственных предприятий с одновременным преобразованием в акционерные общества открытого типа. Утверждено Указам Президента российской Федерации от 1 июля 1992 г. № 721.

10. Об основных положениях государственной программы приватизации государственных и муниципальных предприятий после 1 июля 1994 г. Указ Президента Российской Федерации от 2 июля 194 г. № 1535.

11. О некоторых вопросах оценки стоимости имущества приватизированных предприятий, порядке изменения размера уставных капиталов АО в связи с переоценкой основных фондов на 1 января 1994 г. Письмо Министерства финансов РФ от 7 февраля 1994 г. № 14 (изменено письмами министерства финансов РФ о 17 марта 1994 г. № 5-3-04 и от 20 сентября 1994 г. № 129.

12. Федеральный закон Российской Федерации от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах».

1.2. Акционерное общество (АО).

Акционерное общество (АО) - это коммерческая организационно-правовая форма объединения, образованного путем добровольного соглашения юридических и физических лиц в том числе иностранных), объединивших свои средства и выпустившие в обращение свои акции с целью получения прибыли. Капитал АО формируется учредителями путем выпуска и продажи (размещения) акций.

АО на территории России создаются и действуют в соответствии с Положением об акционерных обществах, утвержденным постановлением Совета Министров РСФСР 25.12. 1990 г. № 601 и на основе Федерального закона от 26декабря 1995 г. № 208-ФЗ «Об акционерных обществах».

Акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций. Акционеры, т.е. владельцы акций данного общества, не отвечают по его обязательствам, но несут риск убытков, связанных с деятельностью общества.

АО могут быть открытого и закрытого типа. Различия между ними заключаются в том, что уставный капитал АО открытого типа формируется путем продажи акций в форме открытой подписки, а в АО закрытого типа уставный капитал образуется только за счет вкладов учредителей, т.е. акции в открытую продажу не поступают.

В АО открытого типа акции могут быть переданы из рук в руки без согласия других акционеров, число и состав акционеров не ограничены.

Учредительными документами акционерного общества являются договор, который заключается между учредителями АО, и устав, утвержденный учредителями.

Предприятие как юридическое лицо должно иметь свое фирменное наименование, которое устанавливается в учредительных документах, включается в единый Государственный реестр юридических лиц, открытый для всеобщего ознакомления.

Похожие работы

... , порнографией и т.п. Однако деятельность подобных субъектов также не привлекает особого внимания микроэкономики.[5,c.28] В целом микроэкономика имеет дело с субъектами экономики как производителями и потребителями и, соответственно, как покупателями и продавцами, объясняя их поведение в системе экономических отношений по поводу производства, обмена, распределения и потребления товарных благ. Эти ...

... подхода. [9, с. 35] На основе рассмотренных особенностей можно заключить, что предметом изучения микроэкономики является поиск и выбор рациональных экономических решений и действий отдельными субъектами экономики в процессе их хозяйствования. 2. Методология и методы микроэкономики 2.1 Общенаучные методы познания современной микроэкономики Методология экономической теории – это наука ...

... и противоречия социальной политики и экономической заинтересованности и эффективности использования трудовых ресурсов. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету МАКРОЭКОНОМИКА (СОВРЕМЕННЫЕ ТЕНДЕНЦИИ) Билет № 32 Модели мультипликатора и акселератора. Принципы и механизм налогообложения. Доходы населения, их виды и ...

... функциональный анализ и равновесный подход. 16. Методы статики и динамики, предельный анализ. 17. Дайте характеристику экономических моделей и экономических переменных. 18. Какова связь микроэкономики со вторыми экономическими и социальными науками? 19. Что представляет собой индивидуальный экономический субъект? 20. Какой смысл имеет позитивный и нормативный анализ в ...

0 комментариев