Навигация

Принципи оподаткування при здійсненні зовнішньо- економічної діяльності

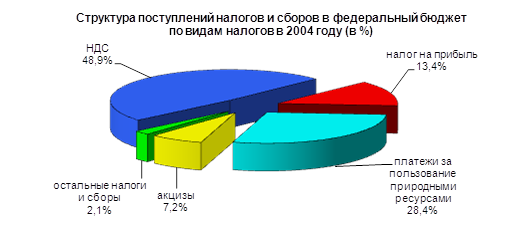

133995

знаков

21

таблица

24

изображения

2.3. Принципи оподаткування при здійсненні зовнішньо- економічної діяльності.

Оподаткування суб’єктів зовнішньоекономічної діяльності України здійснюється за такими принципами:

- Україна, як суверенна держава, самостійно встановлює і скасовує податки і пільги для суб’єктів зовнішньоекономічної діяльності в Україні;

- ставки податків встановлюються виключно Верховною Радою України за поданням Кабінету міністрів України;

- рівень оподаткування встановлюється виходячи з необхідності досягнення та підтримки самоокупності і самофінансування об’єктів зовнішньоекономічної діяльності та з метою бездефіцитності платіжного балансу України;

- стабільна кількість видів і розмір податків гарантується державою на строк не менш як 5 років;

- забороняється встановлювати крім тих, що затверджені Верховною Радою України;

- ставки податків є однаковими для всіх суб’єктів зовнішньоекономічної діяльності, вони визначаються за товарною ознакою, для одного виду товару діє єдина ставка податку;

- заохочення експорту готовою продукції.

Податкові пільги згідно з законами України надаються суб’єктам зовнішньоекономічної діяльності, які відповідають наведеним вище критеріям:

- експорт яких перевищує імпорт (нетто-експортери) за фінансовий рік;

-обсяг експорту яких становить не менше 5 % від обсягу реалізованих за фінансовий рік товарів;

- які стабільно експортують наукові, наукоємні товари, а також товари у вартості яких частка добавленої вартості становить не менше 30 %.

Зазначеним суб’єктам зовнішньоекономічної діяльності надаються пільги по строках амортизації основних виробничих фондів у вигляді :

- норм прискореної амортизації основних виробничих фондів, що використовуються для виробництва експортних товарів;

- норм амортизації на імпортне обладнання, яке використовується для виробництва експортних товарів, не менших, ніж ті, що встановлені в країні походження такого обладнання;

- пільгових норм амортизації основних фондів, створених за рахунок нових інвестицій, що використовуються для виробництва експортних товарів;

- зазначені пільги застосовуються Міністерством зовнішньоекономічних зв’язків України за поданням суб’єктів зовнішньоекономічної діяльності. При цьому Міністерство зовнішньоекономічних зв’язків приймає відповідне рішення, яке є обов’язковим для державних фінансових та податкових органів. Забороняється одночасне застосування щодо одного і того ж товару податку на експорт і імпорт та режиму ліцензування і квотування експорту, за вийнятком випадків встановлення режиму ліцензування і квотування як заходу у відповідь на дискримінаційні дії інших держав та в разі застосування санкцій при порушенні суб’єктом зовнішньоекономічної діяльності встановлених правил цієї діяльності.

2.4. Основні види оподаткування зовнішньоекономічної діяльності в Україні.

Основними видами податків, якими оподатковуються зовнішньоекономічні операції, є податок на добавлену вартість, акцизний збір, податок на прибуток та мито. Розглянемо кожний із податків окремо. Податок на добавлену вартість - це непрямий податок, який сплачується до державного бюджету на кожному етапі виробництва продукції, товарів, виконання робіт, надання послуг, при імпорті товарів до або під час митного оформлення.

Платниками податку на добавлену вартість за імпортні товари є суб’єкти підприємницької діяльності, включаючи громадян, що займаються підприємницькою діяльністю без створення юридичною особи, що ввозять товари, як для власних так і для виробничих потреб з метою реалізувати у вільному обігу, на правах комісії та на правах реекспорту, а також тимчасово.

У разі ввезення на територію України імпортних товарів, за вийнятком майна, що ввозиться з України як внесок іноземного інвестора до статутного фонду підприємства з іноземними інвестиціями, міжнародними об’єднаннями включаючи міжнародні не урядові організації, іноземними юридичними особами та громадянами, які від свого імені здійснюють виробничу або іншу підприємницьку діяльність на території України, податок на добавлену вартість сплачується цими нерезидентними, а у разі відсутності у них розрахункових рахунків в установах банків України і їх постійних представництв в Україні сплата податків провадиться покупцями, замовниками чи одержувачами товарів.

У разі подальшої реалізації, обміну) чи передачі на території України майна, що ввезено в Україну як внесок іноземного інвестора до статутного фонду підприємств з іноземними інвестиціями податок на добавлену вартість справляється на загальних підставах.

У разі надання відстрочки в платежі на умовах податкового кредиту, перерахунків платежів, у тому числі у зв’язку з користуванням митної вартості, у всіх випадках стягнення платежів у безперечному порядку, а також стягнення фінансових санкцій та пені ці суми зтягуються з отримувача (імпортера), тобто організації, яка уклала контракт на імпорт декларованих товарів.

Об’єктами оподаткування для податку на добавлену вартість, ввезених на територію України товарів є:

- їх митна вартість, перерахована за курсом Національного банку України на дату подачі вантажної митної декларації в митний орган, з урахуванням фактично сплачених сум мита, митних зборів та акцизного збору за підакцизні товари. При цьому рекламні матеріали та сувеніри, що ввозяться в Україну і призначені для представницьких цілей під час проведення в України виставок, конкурсів, нарад, семінарів, ярмарків та інших подібних заходів (пропускається за рішенням митного органу в кількості, достатній для забезпечення потреб з урахуванням мети переміщення) не є об’єктом оподаткування.

Не підлягають оподаткуванню податком на добавлену вартість:

- транспортні засоби, що використовуються для міжнародних перевезень товарів та пасажирів;

- професійне обладнання, майно та інструменти, що належать, іноземним юридичним особам, необхідні для надання послуг чи виконання робіт ними на території України;

- зразки товарів, якщо вони залишаються власністю іноземних юридичних осіб і їх використання на території України не має комерційного характеру.

Митна вартість ввезених на територію України товарів визначається статтею 16 закону України від 05.02.92 р. “Про єдиний митний тариф”, тобто при визначення митної вартості до неї включаються ціна товару, що передбачена контрактом і зазначена в рахунку фактурі, а також такі фактичні витрати, якщо їх не включено до рахунку-фактури:

- за транспортування , навантаження, розвантаження, перевантаження та страхування від пункту постачальника до пункту перетину митного кордону України;

- комісійні та брокерські;

- плата, що повинна бути сплачена імпортером прямо або побічно як умова їх ввезення (вивезення) за використання об’єктів інтелектуальної власності, які належать до даних товарів.

При явній невідповідності заявленої митної вартості товарів, вартості, зазначеній у цьому пункті, або у разі неможливості перевірки її обчислення вона визначається послідовно на основі ціни на ідентичні товари та інші предмети, ціни на подібні товари, що діють у провідних країнах-експортерах зазначених товарів.

У торгівельних, заготівельних, оптових постачальницько-збутових, а також у інших підприємствах, що безпосередньо самі реалізують імпортні товари або подають посередницькі послуги щодо продажу на території України імпортних товарів, крім їх реалізації за іноземну валюту, об’єктом оподаткування для податку на добавлену вартість є різниця між ціною реалізації, що включає податок на добавлену вартість у розмірі 20 %, та митною вартістю із врахуванням сум митних зборів, мита, податку на добавлену вартість і акцизного збору за підакцизні товари.

Оподаткованим оборотом для обчислення податку на добавлену вартість, що підлягає сплаті до або під час проведення митних процедур за товари, ввезені на територію України, є вартість, що включає в себе: митну вартість товару, перераховану за курсом НБУ, мито, митні збори та суму акцизного збору за підакцизні товари.

Обчислення податку на добавлену вартість проводиться за ставкою 20 % від оподатковуваного обороту.

сума податку на добавлену вартість за імпортні товари, що підлягає сплаті до бюджету до або під час проведення митних процедур, обчислюється виходячи із таких формул:

а)товари, що підлягають оподаткуванню митом та митними акцизним збором:

(В + М + А) х П : 100 ;

б) товари, що підлягають оподаткуванню митом та митним збором, але не оподатковується акцизним збором:

( В + М ) х П :100 ;

в) інші товари:

( В х П) : 100 ,де

В - митна вартість в національній українській валюті

М - мито, митні збори

А - акцизний збір

П - ставка податку на добавлену вартість.

Підставою для обчислення та сплати податків на добавлену вартість є вантажна митна декларація.

У випадку, коли торгівельні, заготівельні, оптові, постачальницько-збутові організації та інші підприємства, що надають посередницькі послуги, в подальшому реалізують, крім їх реалізації за іноземну валюту, на території України імпортні товари, включаючи товари, придбані на правах комісії чи лізингу за цінами, що перевищують митну вартість, при визначенні якої іноземна валюта перераховується за курсом НБУ на день подачі митної декларації, із зарахуванням фактично сплачених сум мита, митних зборів, акцизного збору та податку на добавлену вартість, оподаткованим оборотом є різниця між фактичною ціною реалізації, що включає в себе податок на добавлену вартість за ставкою 20 %, та їх митною вартістю із урахуванням зазначених вище податків та зборів.

При реалізації на території України або використанні не на власні виробничі потреби імпортних сировини, матеріалів, комплектуючих, устаткування, які були придбані для власних виробничих потреб, крім їх реалізації за іноземну валюту, оподатковуваний оборот визначається виходячи з їх вартості з урахуванням податку на добавлену вартість та акцизного збору, але не нижчою відповідно їх митної вартості з урахуванням фактично сплачених сум мита, митного та акцизного зборів та податку на добавлену вартість або ціни придбання з урахуванням податку на добавлену вартість, а по імпортних основних виробничих фондах - не нижчою їх балансової вартості за вирахуванням фактичного зносу та з урахуванням сум податку на добавлену вартість та акцизного збору за підакцизні товари.

У випадках подальшої реалізації, обміну чи передачі імпортних сировини, матеріалів, комплектуючих виробів, устаткування, що придбані для власних виробничих потреб за цінами, нижчими цін придбання, від’ємна різниця між податком на добавлену вартість, сплаченим на митниці або постачальникам і одержаним з покупців, покривається за рахунок коштів, що залишились у розпорядження підприємств.

За імпортні енергоносіі, що ввозяться для виробничих потреб України, податок на добавлену вартість при їх подальшому продажу споживачам для виробничих потреб обчислюється виходячи з валового доходу підприємства, що здійснює продаж, який визначається виходячи з різниці між кінцевою ціною реалізації таких ресурсів та ціною їх придбання або митної вартістю, перерахованою в національну валюту України за курсом НБУ на день подання вантажної митної декларації.

У разі реалізації зазначених енергоносіїв не на виробничі потреби України податок на добавлену вартість обчислюється виходячи з їх загальної вартості з урахуванням податку на добавлену вартість, але не нижчою їх митної, а у відповідних випадках закупівельної вартості.

За імпортні матеріально-технічні ресурси для сільського господарства, зазначені у підпункті наведеному нижче, що ввозяться для виробничих потреб України, податок на добавлену вартість при їх подальшому продажу, передачі або обміну сільськогосподарським виробникам обчислюється виходячи з валютного доходу підприємства, що здійснює такий продаж, який визначається виходячи з різниці між кінцевою ціною реалізації таких ресурсів та у відповідних випадках ціною їх придбання або митною вартістю, перерахованою в національну валюту України за курсом НБУ на день подання митної декларації.

У разі реалізації, обміну, передачі або використанню зазначених матеріально-технічних ресурсів не для потреб сільського господарства податок на добавлену вартість обчислюється виходячи з їх загальної вартості з урахуванням податку на добавлену вартість, але не нижчою їх митної, а у відповідних випадках закупівельної вартості.

Податок на добавлену вартість включається до ціни імпортованих товарів за ставкою 20 % до оподатковуваного обороту, який не включає податку на добавлену вартість. При реалізації на території України за іноземну валюту імпортних товарів, включаючи товари придбані на правах комісії, лізингу, за які одночасно із сплатою мита, митних зборів було сплачено податок на добавлену вартість, отримана виручка в іноземній валюті та валовий дохід від такої реалізації не підлягають оподаткуванню, при цьому суми податку на добавлену вартість, що було справлено митними органами за ці товари , із бюджету не відшкодовуються.

від сплати податку на добавлену вартість під час проведення митних процедур звільняються:

а) товари, передбачені для офіційного використання іноземних дипломатичних і прирівняних до них представництв, а також для особистого використання дипломатичного та адміністративного і технічного персоналу цих представництв, включаючи членів їх сімей, які живуть разом із ними, якщо таке звільнення для України передбачено іноземною державою;

б) вугілля, вугільні брикети та електроенергія;

в) продукти дитячого харчування та дитяче харчування, що імпортується виключно для реалізації через дитячі кухні;

г) дитячі газети і журнали, учнівські зошити та підручники;

д) лікарські засоби та вироби медичного призначення, що імпортуються виключно для реалізації через аптечні установи, спеціалізовані магазини.

До виробів медичного призначення відносяться предмети догляду за хворими, санітарії та гігієни, перев’язувальні засоби, шприци, протезно-ортопедичні вироби, аптечний посуд та упаковка, вироби та предмети дозволені Міністерством охорони здоров’я України для застосування з метою профілактики та лікування захворювань;

е) товари спеціального призначення для інвалідів;

є) поштові марки, крім колекційних, конверти, листівки з поштовими марками, лотерейні білети, марки державного мита та інших знаків;

ж) імпортні сировина, матеріали, комплектуючі вироби, устаткування, що ввозиться резидентами для виробничих потреб;

з) енергоносії (нафта, нафтопродукти, газ), що ввозяться для виробничих потреб в Україну;

и) матеріально-технічні ресурси для сільськогосподарського виробництва: насіння, засоби захисту рослин і тварин, сільськогосподарська техніка, обладнання для переробки сільськогосподарської продукції та запчастини до них, що ввозяться для виробничих потреб в Україну.

Товари вказані в пунктах “а”, “в”. “д”, “е” звільняються від сплати податку на додану вартість лише при митному оформленні. У разі використання їх не за призначенням чи на комерційні цілі податок на добавлену вартість справляється за такі товари на загально прийнятих підставах.

Контроль за цільовим використанням та цільовою реалізацією товарів, звільнених від сплати податку на добавлену вартість проводиться органами державної податкової служби України.

Податок на добавлену вартість, фактично нарахований та сплачений до бюджету під час митного оформлення по імпортних сировині, матеріалах, паливу, комплектуючих, вартість яких відноситься на витрати виробництва і обігу за придбані та введені в експлуатацію основні виробничі імпортні фонди, до витрат виробництва та обігу не відноситься і враховується при розрахунках з бюджетом за встановленим порядком. На розрахунки з бюджетом податок на добавлену вартість відноситься тільки тоді, коли сума цього податку у вантажній митній декларації вказана окремим рядком і фактично сплачена до бюджету.

Підставою для таких розрахунків є вантажна митна декларація та розрахункові платіжні документи. У торгівельних, заготівельних, оптових, постачальницько-збутових організаціях та на інших підприємствах, що надають посередницькі послуги, податок на добавлену вартість, фактично нарахований та сплачений до бюджету під час митного оформлення імпортних товарів, на розрахунки до бюджету не відноситься, а враховується у вартість цих товарів.

Якщо імпортні товари, на які встановлено гарантійний термін служби, повертаються протягом цього строку до країни постачальника, зарахування або повернення фактично сплачених сум податку на добавлену вартість проводиться після внесення відповідних поправок до бухгалтерського обліку та наявності вантажних митних декларацій на ввезення цих товарів зі штемпелем митниці “пропуск дозволено” та розрахункових платіжних документів про сплату цих податків незалежно від сплати їх до бюджету. У разі повернення тимчасово вивезених імпортних товарів до країни постачальника як неякісних, бракованих, а також таких, що не відповідають вимогам контракту, крім тих, на які встановлено гарантійний строк служби, сума податку на добавлену вартість підлягає відшкодуванню з відповідних бюджетів підпрємствам-імпортерам за місцезнаходженням при поданні ними митних вантажних декларацій на ввезення чи вивезення таких товарів зі штампом митниці “пропуск дозволено” та розрахункових платіжних документів про їх сплату, якщо не минув річний строк з дня сплати платежів до бюджету.

Податок на добавлену вартість сплачується до бюджету платниками одночасно з сплатою інших митних платежів, тобто до або під час подання вантажної митної декларації. З метою підтвердження сплати податку на добавлену вартість до заповненої вантажної митної декларації платником обов’язково додається екземпляр розрахункового платіжного документу з відміткою установи банку про сплату платежів.

Податок на добавлену вартість зараховується установами банків відповідно на розділи 3 та 4 бюджетної класифікації доходів та видатків державного бюджету за місцем знаходження платника за порядком встановленим чинним законодавством.

Податок на добавлену вартість за транзит товарів через територію України не стягується якщо товари не доставлено до митного органу призначення, податок на добавлену вартість сплачується перевізниками при їх відпуску для вільного обігу , якщо тільки товари не виявились ліквідованими або безповоротно втраченими внаслідок аварії чи стихії, або недостача виникла внаслідок природного зносу чи убутку при нормальних умовах транспортування чи охорони.

При ввезенні на митну територію України іноземних товарів з метою виключно реекспорту, про що обов’язково повинно бути повідомлено митниці, податок на добавлену вартість сплачується шляхом видачі простого векселя з відстроченням платежу на термін до 90 календарних днів з моменту подачі для оформлення ввізної вантажної митної декларації на умовах податкового кредиту. Фактично реекспорт таких товарів повинен бути здійснений не пізніше 90 календарних днів з дня прийняття вантажної митної декларації для оформлення.

Підставою для митного оформлення іноземних товарів, що ввозяться з метою реекспорту є пред’явлена декларантом митниці простого векселя з відстроченням платежу, авізованого податковою інспекцією.

Коли ж про товари, ввезені на митну територію України, не було заявлено митним органам, що вони ввозяться з метою реекспорту, або було заявлено не таку кількість, але вони не були реекспортовані фактично протягом 90 днів, то податок на добавлену вартість підлягає сплаті до бюджету виходячи з митної вартості таки товарів із врахуванням фактично сплачених сум мита та митних зборів.

При здійсненні реекспорту, податок на добавлену вартість, якщо він був сплачений до бюджету підлягає відшкодуванню із відповідних бюджетів податковими адміністраціями за встановленим порядком.

При реімпорті товарів особи, які ввозять українські товари, що раніше було експортовано з території України, сплачують податок на добавлену вартість за загально встановленим порядком.

Предмети матеріально-технічного постачання, обладнання, палива, продовольчі товари та інше майно для забезпечення діяльності українських установ за кордоном, ввезені назад на митну територію Україні, що вивозились з її території на правах тимчасового вивезення і належать українським юридичним особам, податком на добавлену вартість не обкладаються.

При розміщенні товарів, що завозяться особами, в тому числі іноземними фірмами, на ліцензійних митних складах податок на добавлену вартість відбувається на момент видачі цих товарів зі складу у вільний обіг за загальновстановленим порядком. Відповідальність за сплату податку на добавлену вартість покладається на власника митного складу або за домовленістю на особу, що розмістила товари на складі.

Давальницька сировина, що ввозиться на митну територію України іноземними замовниками, включаючи сировину, що ввозиться і буде використовуватись для проведення розрахунків за переробку підлягає оподаткуванню податком на добавлену вартість. Сплата податків при цьому здійснюється українським виконавцем по давальницькій сировині, що буде використана для проведення розрахунків за послуги для її переробки під час проведення митних процедур, а по давальницькій сировині, що використовуватиметься для виробництва готової продукції, - шляхом видачі простого векселя з відстрочкою платежу на термін виконання операції з давальницькою сировиною, але не більше як на 90 календарних днів з моменту оформлення ввізної вантажної митної декларації.

У разі вивезення готової продукції за межі митної території України у період, на який дається відстрочення платежу, вексель погашається і податки не справляються. При невивезені усієї готової продукції або її частки, включаючи продукцію, що використовується для розрахунків за переробку у визначений термін, виконавець зобов’язаний на протязі 5 банківських днів оплатити вексель, Для визначення розміру платежів приймається митна вартість давальницької сировини чи її частка.

Підставою для митного оформлення давальницької сировини , що ввозиться на митну територію України є пред’явлення українським виконавцем органові митного контролю зазначеного векселя, авізованого податковою інспекцією.

Фактично сплачені податки при погашенні зазначеного векселя при розрахунках з бюджетом українським виконавцем не враховуються, а враховуються при проведенні ним розрахунків з іноземними замовниками.

Відповідно до чинного законодавства України, відповідальність за правильність та своєчасність сплати податку на добавлену вартість несуть платники податку та їх посадові особи.

Органи державного митного контролю України приймають до декларування та митного оформлення продукцію, що ввозиться на територію Україні, лише у разі наявності письмового підтвердження банку про сплату податків або наявності належним чином оформлених документів, тобто векселів щодо відстрочки та виділення у вантажній митній декларації окремими рядками сум податку на добавлену вартість. Контроль за правильністю обчислення та своєчасністю сплати податків здійснюється органами державної податкової адміністрації відповідно до закону України від 24 грудня 1993року.

Податок на добавлену вартість не справляється за реалізацію з розрахунками в іноземній чи в національній валюті, так і шляхом обміну чи передачі на експорт за межі митних кордонів України товарів, включаючи виконання міжнародних перевезень товарів та пасажирів транспортними засобами, а також послуги з навантаження, розвантаження, перевантаження товарів, що експортуються та транзит іноземних вантажів, включаючи послуги з транзиту вантажів через територію України.

Такі товари, роботи, послуги, вважаються експортованими, коли:

-товари залишили територію України і їх вивезення було підтверджене митною декларацією;

-роботи,послуги що не призначені для експлуатації, використання та вжитку Україні , подані особам підприємства яких або вони самі постійно не перебувають або постійно не переживають на території України;

- послуги з міжнародних перевезень, здійснені згідно з контрактом на транспортування, або з брокерською угодою, що до перевезення як товарів так і пасажирів від пункту на національній території України до пункту за кордоном, від пункту за кордоном до пункту на національній території та транзитом через національну територію України, а також між двома пунктами в середині країни, як частини міжнародних повітряних та водних перевезень.

Не підлягає оподаткуванню також тимчасовий експорт товарів - поставка давальницької сировини українським замовником для обробки за кордоном із наступним поверненням її у повному обсязі.

При цьому та частина давальницької сировини, що використовується для проведення розрахунків за її переробку, або готова продукція, що залишається у країні виконавця як плата за послуги переробки, не підлягають оподаткуванню податком на добавлену вартість. Коли ж зазначені товари є під акцизними товарами, з них стягується тільки акцизний збір.

Товари, що повертаються в Україну, які раніше були вивезені за кордон на умовах тимчасового вивезення, та готова продукція, виготовлена повністю з давальницької сировини українського замовника, яка імпортується при її поверненні в Україну не підлягає оподаткуванню податком на добавлену вартість.

При експортуванні товарів за іноземну валюту підприємствами та організаціями як виробниками, так і підприємствами, що здійснюють посередницькі функції, сума податку на добавлену вартість, що сплачені або підлягають сплаті постачальникам за виконанні роботи, надані послуги, придбані матеріальні ресурси, паливо, вартість яких відноситься на собівартість виробництва таких товарів, придбані і введенні в експлуатацію з 06.01.1993 року основні виробничі фонди та взяті на облік нематеріальні активи, а також суми податку сплачені постачальникам цих товарів, підлягають відшкодуванню з відповідних бюджетів вказаним підприємствам або зараховуються в рахунок чергових платежів за умови надходження коштів в іноземній валюті на розрахунковий рахунок підприємств, подання вантажної митної декларації зі штампом митниці “пропуск дозволено” якщо не минув річний строк з дня оплати податку постачальникам.

Суми податку на добавлену вартість, сплачені виробником за сировину, матеріали, комплектуючи вироби, які використані для виготовлення продукції і суми податку, сплачені посередникам за товари, що експортуються з розрахунками у національній валюті, шляхом передачі або бартерних операцій при розрахунках з бюджетом не враховуються, а включаються до вартості таких товарів, а за придбані і введені в експлуатацію основні виробничі фонди та взяті на облік нематеріальні активи покриваються за рахунок джерел їх придбання.

Акцизний збір - це непрямий податок на високорентабельні та монопольні товари, що включається до ціни цих товарів.

Об’єктом оподаткування для акцизного збору є :

- обороти з реалізації вироблених в Україні підакцизних товарів шляхом їх продажу, обміну на інші товари, безкоштовної передачі товарів або з частковою їх оплатою;

- митна вартість товарів, ввезених в Україну урахуванням мита

і митних зборів, придбаних за іноземну валюту у порядку товарообмінних операцій або безкоштовно отриманих;

- обороти в порядку натуральної оплати праці;

- обороти з реалізації конфіскованого, успадкованого, нічийного майна, скарбів і скуплених цінностей;

- натуральні показники по деяких підакцизних товарах (алкоголь, тютюн, авто);

- обороти з реалізації товарів для власного споживання, промислової переробки, а також для своїх працівників;

- обороти з реалізації предметів застави, включаючи їх передачу заставодержателю при невиконанні забезпеченого заставою зобов’язання.

Акцизним збором оподатковуються окремі товари, що ввозяться на територію України за переліком та ставками які встановлюються законодавчо.

Обчислення акцизного збору проводиться виходячи з митної вартості товарів, перерахованої за курсом НБУ з урахуванням фактично сплачених сум мита і митних зборів та розміру затверджених ставок, за такими формулами:

а) за товари, що підлягають оподаткуванню митом та митними зборами

(В + М) х А : 100

б) за інші товари

(В х А) : 100, де:

В - митна вартість в національній валюті

М - мито та митні збори

А - ставка акцизного збору.

Підставою для обчислення та сплати акцизного збору є вантажна митна декларація. Нарахована сума акцизного збору вказується окремим рядком.

У разі наступної реалізації, обміну чи передачі, включаючи реалізацію за іноземну валюту імпортних підакцизних товарів, ввезених на територію України, включаючи товари придбані тимчасово на правах комісії, по яких був сплачений акцизний збір одночасно із сплатою митних платежів до або під час проведення митних процедур, перерахунок щодо акцизного збору виходячи з фактичної ціни реалізації цих товарів, не проводиться, а фактично сплачені суми акцизного збору за реалізовані товари на території України не відшкодовуються.

Якщо ж імпортні підакцизні товари, які були ввезені на виробництво підакцизних товарів, і за які до або під час проведення митних процедур не було сплачено акцизний збір, використовуються не на виробництво підакцизних товарів, або реалізуються не на виготовлення підакцизних товарів, то обчислення акцизного збору проводиться виходячи з їх митної вартості, перерахованої за курсом НБУ, що діяв на день подачі вантажної митної декларації, з урахуванням фактично сплачених сум мита та митних зборів.

Від сплати акцизного збору під час проведення митних процедур звільняються:

- легкові автомобілі спеціального призначення для інвалідів, оплата вартості яких проводиться органами соціального забезпечення;

- легкові автомобілі спеціального призначення, (швидка допомога, міліція) які будуть використовуватись за призначенням.

Акцизний збір не справляється за реалізацію підприємствами виробниками підакцизних товарів на експорт за іноземну валюту при обов’язковій наявності підтверджених митними органами вантажних митних декларацій.

Не підлягають оподаткуванню підакцизні товари власного виробництва підприємств та організацій агропромислового комплексу України з метою використання їх для обміну на паливно-мастильні матеріали, ліс, гербіциди, добрива та інші матеріально-технічні ресурси для сільського господарства.

Реалізація підакцизних товарів, включаючи імпортні, на експорт за іноземну валюту підприємствами, що здійснюють посередницьку діяльність і придбали ці товари за цінами з акцизним збором або у випадку оплати цими підприємствами акцизного збору при проведенні митних процедур чи оприбуткуванні товарів, (придбаних на території України за валюту шляхом товарообмінних операцій або отриманих безкоштовно), їм повертаються суми акцизного збору виходячи з митної вартості пропорційно сумі іноземної валюти, яка фактично надійшла на рахунок підприємства, але не вищої сум акцизного збору, сплачених до бюджету виготовлювачем або постачальником підакцизних товарів, якщо не минув річний термін з дня надходження відповідних сум до бюджету. Повернення проводиться фінансовими органами за висновками податкової інспекції у 50ти денний термін після подання вищевказаними підприємствами письмової заяви з документальним підтвердженням:

а) про надходження коштів в іноземній валюті на розрахунковий рахунок;

б) про перетин товаром митного кордону (вантажна митна декларація з штампом митниці “пропуск дозволено”, а у відповідних випадках - про відвантаження товару)4

В) про покупку товару (розрахункових документів; доручень, вимог-доручень, вимог);

г) про сплату підприємством-виготовлювачем під акцизного товару акцизного збору, підтверджену податковим органом довідкою;

д) на товари, що підлягають квотуванню і ліцензуванню, копії ліцензії та документів на отримання квот.

Всі інші аспекти впровадження і сплати акцизного збору аналогічні вищенаведеному податку на добавлену вартість.

Розглянемо податок на прибуток.

Балансовий прибуток підприємства - це загальна сума його прибутку від всіх видів діяльності за звітний період, отримана як на території України, і континентальному шельфі, у виключній економічній зоні, так і за її межами, яка відображена в його балансі і включає прибуток від реалізації продукції, в тому числі продукції допоміжних і обслуговуючих виробництв, що не мають окремого балансу, основних фондів, нематеріальних активів, цінних паперів, валютних цінностей, інших видів ресурсів та матеріальних цінностей, а також прибуток від орендних операцій, роялті а також від під реалізаційних операцій.

Платниками податку на прибуток є:

- суб’єкти підприємницької діяльності, бюджетні організації в частині здійснення госпрозрахункової діяльності, банки крім НБУ і його установ, за вийнятком госпрозрахункових, а також підприємств пенітенціарних закладів, які є юридичними особами згідно з законодавством України, міжнародні організації, що не мають імунітету та дипломатних привілеїв і здійснюють підприємницьку діяльність в Україні;

- філії , відділення та інші відокремлені підрозділи платників податку, що складають окремий баланс та мають розрахунковий рахунок;

- не резиденти, які здійснюють підприємницьку діяльність через постійні представництва, розташовані на території України;

- не резиденти, які здійснюють репатріацію прибутків отриманих з джерел на території України.

НБУ і його установи сплачують до державного бюджету суму перевищення валових доходів над видатками згідно з кошторисом витрат, затверджених Верховною Радою України.

Об’єктом оподаткування податку на прибуток є балансовий прибуток платника податку, збільшений на:

- суму коштів фондів, створених платником податку за рахунок собівартості продукції, робіт, послуг використаних ним не за цільовим призначенням;

- суму коштів включаючи валютні цінності, вартість матеріальних цінностей і нематеріальних активів, включаючи корпоративні права, цінні папери, одержаних платником податку від інших суб’єктів підприємницької діяльності на власні потреби безкоштовно чи у вигляді безповоротної фінансової допомоги або не врахованих на рахунку реалізації.

Для цілей оподаткування балансовий прибуток зменшується на суму:

- прибутку від володіння корпоративними правами;

- податку на майно підприємств, що вноситься до бюджету згідно з законодавством України;

- податку на землю, що використовується у сільському господарстві або виробничому обороті;

- податку з власників транспортних засобів;

- витрат на утримання об’єктів соціально-культурної сфери, що перебувають на балансі підприємства;

- грошових коштів, матеріальних цінностей і нематеріальних активів підприємств, перерахованих до фондів, установ закладів, громадських та релігійних організацій, метою діяльності яких не є отримання прибутку, для здійснення екологічної, оздоровчої, аматорської спортивної, культурної освітньої, наукової та благодійної діяльності, але не більше 4 % балансового прибутку;

- прибутку від реалізації інвесторам належної йому частки житла та об’єктів торгівлі і соціально-побутового призначення, збудованих за рахунок його коштів для військовослужбовців та членів їх сімей, які мають право на отримання житла відповідно до чинного законодавства України.

При визначенні прибутку від реалізації продукції, виручка зменшується на суму нарахованого податку на добавлену вартість, акцизного збору, ввізного мита і митного збору та інших обов’язкових зборів і платежів, визначених чинним законодавством, а також на суму витрат виробництва, що відносяться на собівартість реалізованої продукції.

Розглянемо ставки податку на прибуток. Прибуток підприємств, включаючи підприємства, засновані на власності окремого громадянина України, оподатковується за базовою ставкою 30 %.

Прибуток від посередницьких операцій, аукціонних торгів матеріальними цінностями, крім цінних паперів, корпоративних прав, валютних цінностей оподатковується за ставкою 45%.

Прибуток від проведення лотерей, від казино, інших гральних домів, ігрових автоматів з грошовим виграшем та іншого грального бізнесу оподатковуються за ставкою 60 %, якщо інше не встановлено законодавством про оподаткування доходів отриманих від грального бізнесу.

Від сплати податку на прибуток звільняються:

- підприємства - з прибутку, отриманого від виробництва сільськогосподарської продукції та продукції її переробки на власних переробних потужностях, включаючи міжгосподарські підприємства, за вийнятком прибутку отриманого від квітково-декоративного рослинництва, виробництва спирту, лікеро-горілчаних виробів, пива, хутряних та тютюнових виробів, вино матеріалів, крім тих, що реалізуються для наступної переробки;

- рибні господарства та риболовецькі колгоспи - з прибутку від вилову риби та її переробки на власних виробничих потужностях;

- ветеринарно-санітарні заводи - з прибутку отриманого від збору та утилізації трупів загиблих тварин і виробництва з них білково-кормових добавок;

- будівельні, монтажні, проектні та інші підприємства і організації з прибутку отриманого в результаті спорудження в сільській місцевості житла, об’єктів побуту, культури, торгівлі, охорони здоров’я, фізкультури і спорту, освіти, зв’язку, а також шляхів, енергетичних, газових та водорозподільних систем, тваринницьких приміщень, інженерно-технічних комплексів машинно-тракторного парку та інших об’єктів, які впливають на поліпшення соціального становища села.

Суми податку на прибуток зменшуються:

- до 20 % - на відшкодування витрат підприємства на реконструкцію і модернізацію активної частини основних фондів, здійснених в оподатковуваному періоді, у разі повного використання на цю мету амортизаційних відрахувань і залишків коштів фонду розвитку виробництва та інших аналогічних фондів, створених за рахунок минулих періодів;

- до 50 % - на відшкодування витрат підприємства на закупівлю спеціального обладнання і устаткування для забезпечення роботи інвалідів 1 і 2 груп, що перебувають з ним у трудових відносинах. Звільняються від сплати податку на прибуток підприємства громадських організацій інвалідів, зареєстровані згідно з чинним законодавством, де інваліди становлять 50% загальної чисельності працюючих в основному виробництві, і за умов, що рентабельність зазначених підприємств не перевищує 50 % і що вони не займаються експортно-імпортними операціями, крім випадків коли такі операції здійснюються для забезпечення виробництва власної продукції та її реалізації. Сума нарахованого податку, яка зменшилась на кінець звітного року, після його зменшення на зазначені цілі, підлягає перерахуванню до бюджету на загальних підставах;

- до 100 % - на відшкодування витрат підприємств та організацій, спрямованих на інвестування будівництва і придбання житла для військовослужбовців та членів їх сімей, які мають право на отримання житла відповідно до чинного законодавства України.

Особливу увагу потрібно звернути на оподаткування прибутку підприємств з іноземними інвестиціями, які зареєстровані в Україні. Прибуток підприємств з іноземними інвестиціями, зареєстрованими до 1.01.95 р., не оподатковується протягом 5 років з моменту внесення кваліфікованої інвестиції, за вийнятком прибутку який отримано від операцій, що оподатковуються за ставками 45 та 60 %. Пільги, поширюються на підприємства з іноземними інвестиціями, якщо кваліфікаційна іноземна інвестиція не відчужується протягом пільгового податкового періоду. В разі відчуження кваліфікаційної іноземної інвестиції раніше від зазначених термінів такі підприємства сплачують податок у повному обсязі за весь пільговий період, протягом якого вони його не сплачували.

Прибуток від господарської діяльності, отриманий при здійсненні іноземної інвестиції на основі договорів про виробничу кооперацію, спільне виробництво та інші види спільної діяльності без створення юридичної особи, укладених до 1.01.95 р., якщо такі договори передбачають здійснення іноземних інвестицій на території України в обсязі не менш як 100 000 $ США у випадках, визначених чинним законодавством, оподатковується у порядку передбаченому для оподаткування підприємств з іноземними інвестиціями. При цьому підприємство веде окремий бухгалтерський облік та звітність щодо операцій, пов’язаних з цими договорами, та відкриває окремий рахунок в установах банків України для проведення розрахунків, пов’язаннях з виконанням таких договорів. Прибуток підприємств з іноземними інвестиціями, зареєстрованих після набрання чинності Закону “Про оподаткування прибутку підприємств”, або прибуток отриманий від здійснення з іноземної інвестиції на основі договорів без створення юридичної особи, укладених після 1.01.95 року, оподатковується на загальних підставах.

Мито є непрямим податком, що зтягується з товарів, які переміщуються через митний кордон країни, тобто ввозяться, вивозяться чи прямують транзитом. На відміну від інших податків стягнення мита здійснюється не тільки і не стільки у фіскальних цілях, які полягають у формуванні дохідної частини бюджету, митна політика спрямована на формування раціональної структури експорту та імпорту в умовах відсутності прямого втручання держави в цю сферу. Введення мита має на меті здійснення економічного тиску на відповідні держави чи надання їм найбільшого сприяння.

Платниками мита є будь-які юридичні або фізичні особи, котрі здійснюють переміщення через митний кордон України товарів або інших предметів, що підлягають митному оподаткуванню згідно з чинним законодавством.

Об’єктом оподаткування є митна вартість товарів або інших які переміщуються через митний кордон України. Для визначення митної вартості товарів валюта контракту перераховується у національну валюту України за курсом НБУ, що діє на день подання митної декларації. В Україні існують два види мита ввізне та вивізне. Ввізне мито сплачується по товарах, що імпортуються, вивізне - по товарах, що експортуються. Запроваджено також два види ставок, за якими обчислюється сума мита, що підлягає сплаті до бюджету:

а) в % до митної вартості товарів, які переміщуються через митний кордон;

б) у встановленому грошовому розміру на одиницю товару.

Мито нараховується митними органами виходячи з митної вартості й установлених ставок мита. Митна вартість сплачується в відповідності з чинним законодавством, вона визначається у фактично сплачених цінах, або в цінах, що підлягають сплаті на момент перетину митного кордону. При встановленні митної вартості до неї включається ціна товару, зазначена в рахунках-фактурах, а також витрати на транспортування до пункту перетину митного кордону, комісійні та брокерські послуги тощо.

При справлянні мита встановлена розгалужена система пільг. Від сплати мита повністю звільняються:

- транспортні засоби, що здійснюють регулярні міжнародні перевезення вантажів, багажу та пасажирів, а також предмети матеріально-технічного постачання і спорядження, палива, продовольство та інше майно, необхідні для їх нормальної роботи на час перебування в дорозі, в пунктах проміжної зупинки або придбані за кордоном у зв’язку з ліквідацією аварії;

- валюта України, іноземна валюта та цінні папери;

- товари та інші предмети, що підлягають оберненню у власність держави у випадках, передбачених законами України;

- товари та інші предмети, що стали в результаті пошкодження до пропуску їх через митний кордон України не придатними до використання як вироби або матеріали;

- предмети, що ввозяться в Україну для офіційного і особистого користування або вивозяться за кордон організаціями та особами, які відповідно до міжнародних договорів України користуються правом безмитного ввезення в Україну або вивезення з України таких предметів:

- товари та інші предмети, які походять з митної території України і ввозяться назад на цю територію без обробки або переробки, а також товари та інші предмети іноземного походження, які вивозяться назад за межі митної території України без обробки або переробки;

- товари та інші предмети, що знову ввозяться на митну територію України і походять з іншої території, які були оплачені митом при первісному ввезенні на митну територію України та тимчасово вивозились за її межі;

- товари та інші предмети, що знову вивозяться за межі митної території України і походять із цієї території, які були оплачені митом при первісному вивезенні за митну територію України та тимчасово ввозились на цю територію;

- інші товари та інші предмети, що визначаються законами України.

Згідно з чинним законодавством України можуть бути встановлені пільги по сплаті мита у вигляді: зниження ставок мита, безмитного ввезення та вивезення товару з спеціальних митних зон, встановлення преференції що до ставок єдиного митного тарифу України.

Розділ 3. Аналіз зовнішньоекономічної діяльності в Україні на прикладі спільного підприємства “Реемстма - Черкаси тютюнова фабрика”.

Підприємства з іноземними інвестиціями є важливим суб’єктом зовнішньоекономічної діяльності, який сприяє розвитку вітчизняного виробництва, створенню нових робочих місць, ефективному використанню ресурсної бази та надходженню додаткових коштів до державного бюджету.

Черкащина серед областей України займає одне з провідних місць за обсягами інвестиційних внесків в економіку. Так, акціонерне товариство “Азот” провело приватизацію за допомогою корпорації “Термосинтекс” з Ліхтенштейном, яка внесла в статутний фонд 70 тис. $ США, що склало 30 % від його обсягу. Компанія “Графія” з Німеччини виділила 5 млн. $ США на реконструкцію обласної друкарні, внаслідок чого вона в тричі збільшила обсяг випуску продукції. Компанія “Матс” за рахунок інвестицій в сумі 3 млн. $ США побудувала унікальний завод для переробки насіння кукурудзи і тепер належать до розряду найбільших в Україні постачальників якісних елітних сортів кукурудзи. У вигляді сільгосптехніки на загальну суму 1221620 нім. марок зареєстровані інвестиції в спільне АПТП “Гірський Тікич“ від німецького підприємства “Майсенер Ландвіршафтліж Бетайліг УНГС Гезеллшафт ГнбХ”. А американське підприємства “Dimeltol Internation Trading Inc” внесло інвестиції у вигляді обладнання для виробництва продуктів харчування на суму 1млн. $ США в кооператив “Контакт”. Українсько-польське спільне підприємство “Логос” зареєструвало іноземну інвестицію, як внесок громадянина Польщі пана Єжи Залжеєвськи до статутного фонду підприємства на суму 271100 $ США.

Спільне українсько-польсько-американське підприємство “Італьяно в Україні лтд”отримало від громадянина США Станіслава Пашинського сировину для виробництва шампанських вин, матеріали, обладнання на суму 18225000 $ США та 43743 нім. марок.

Черкаська тютюнова фабрика отримавши у вигляді обладнання, сировини інвестицій на суму 31616724 нім. марок від німецької фірми “Reemtsma Cigarettenfabriben” створила спільне підприємство “Реемстма - Черкаси тютюнова фабрика”.

Створення спільного підприємства дало можливість “Черкаській тютюновій фабриці” переобладнати виробництво, покращити технологію і культуру виробництва, опанувати нові марки цигарок, значно підвищити їх якість та зовнішнє оформлення.

Таблиця 3.1. Виробництво цигарок на підприємстві в 1995-1996 роках.

| Продукція | Одиніці виміру | 1996 р | 1995 р | % до 1995 р. |

| 1 | 2 | 3 | 4 | 5 |

| Випуск всього | млн.шт. | 8092,8 | 8744 | 92,6 |

| в т.ч. | ||||

| цигарки без фільтру | -- "" -- | 6455,2 | 7371,7 | 87,6 |

| цігарки з фільтром | -- "" -- | 1637,6 | 1672,3 | 119,3 |

| з них | ||||

| Вест | -- "" -- | 953,3 | 148,1 | 643,7 |

| Майстер KS | -- "" -- | 299,2 | 54,4 | 550,0 |

| Вартість подукції в діючих цінах | тис.грн. | 64398 | 28401 | 226,7 |

| в порівняльних цінах на 01.01.96 | тис.грн. | 56176 | 43024 | 130,6 |

За 1996 р. всього випущено 8092,8 млн.шт. цигарок, що складає 92,6 % до випуску 1995 р. Зниження випуску цигарок пояснюється зниженням поставок в Росію, оскільки урядом Росії був введений акцизний збір, зниженням постачання в Середню Азію через скорочення переробки давальницької сировини, зниженням платежеспроможністю населення.

Рис. 3.1. Виробництво цигарок в 1995 р.

Рис. 3.2. Виробництво цигарок в 1996 р.

В 1996 р. структура продажу тютюнових виробів змінилась. Доля цигарок без фільтра зменшилась на 4,5 %, виробництво зменшилось на 916,5 млн. штук в порівнянні з 1995 р. На 643,7 % зросло виробництво цигарок торгової марки “Вест” і на 550 %

цигарок марки “Майстер”, що привело до збільшення долі цих цигарок відповідно з 1,7 % до 11,8 % та з 0,6 % до 3,6 %. Доля інших цигарок із фільтром зменшилась на 8,6 %.

Таблиця 3.2. Відвантаження цигарок в 1995-1996 роках.

| Продукція | Одиниці виміру | 1996 р | 1995 р | % до 1995 р. |

| Відвантаження всього | млн.шт. | 8559,7 | 8405,2 | 101,8 |

| в т.ч. по Україні | -- "" -- | 7482,3 | 5993,6 | 124,8 |

| Експорт | -- "" -- | 992,4 | 707,6 | 140,2 |

| Давальницька продукція | -- "" -- | 85,0 | 1704,1 | 5,0 |

Рис. 3.3. Відвантаження цигарок в 1995-1996 роках.

В 1996 р. відвантаження цигарок збільшилося на 154,5 млн. штук. Це відбулося за рахунок збільшення продажу цигарок в Україні на 1488,7 млн. штук, експорту на 284,8 млн. штук, та одночасного зменшення операцій з давальницькою продукцією в 20 раз. В 19996 р. відвантажено 85 млн. штук давальницької продукції, що склало 1 % від загального обсягу відвантаження. В 1995 р. відвантажено 1704,1 млн. штук або 20,3 %. Питома вага давальницької продукції зменшилась з 20,3 % до 1 %, що свідчить про покращення фінансового стану підприємства, покращення власних виробничих потужностей.

Відвантаження цигарок на експорт збільшилось на 288,4 млн. штук. Це свідчить про те, що підприємство збільшило свою конкурентноздатність, підвищило ефективність використання наявних виробничих потужностей, знайшло нові ринки збуту. Надходження грошових коштів від експорту становить 22%. Це свідчить про більш рентабельне виробництво цигарок на експорт, ніж для продажу на внутрішньому ринку країни. Відвантаження цигарок по Україні збільшилось на 1488,7 млн.штук, що свідчить про підвищення попиту на продукцію підприємства.

Таблиця 3.3. Обсяг сплати податків в бюджет і нарахувань в централізовані фонди за 1996 рік.

| Види податків та нарахувань в централізовані фонди | Сума, тис.грн. |

| ПДВ | 8663,7 |

| Акцизний збір | 11633,9 |

| Прибутковий податок | 1216,0 |

| Податок на землю | 16,0 |

| Комунальній податок | 22,5 |

| Плата за воду | 1,4 |

| Податок з транспортних засобів | 2,5 |

| Митний збір | 1201,7 |

| Пенсійний фонд | 2175,9 |

| Фонд зайнятості | 15,2 |

| Фонд охорони праці | 223,4 |

| Фонд Чорнобиля | 782,9 |

| Фонд страхування | 274,7 |

| Відрахування на будівництво шляхів | 748,7 |

| Іноваційний фонд | 202,9 |

| Фонд захисту інвалідів | 95,1 |

| ПДВ за імпорт тютюну | 2321,1 |

| Всього | 29597,6 |

Рис. 3.4. Обсяг сплати податків в бюджет і нарахувань в централізовані фонди за 1996 рік.

Левову частку надходжень платежів до бюджету складає податок на добавлену вартість (29% від всіх платежів) акцизний збір (39% від всіх платежів). Загальний рівень оподаткування складає 31%. Такий відносно низький рівень був досягнутий завдяки тому, що підприємство має ряд пільг. Спільне підприємство “Реемстма - Черкаси тютюнова фабрика” звільнено від сплати податку на прибуток, так як в його статутний фонд була внесена кваліфікована інвестиція на суму понад 100000 $ США. Світовий досвід свідчить, що найкращим чином розвивається економіка, економічним зростанням 10-15% на рік, при максимальному оподаткуванню прибутку 10-12%. Оптимальні податки на прибуток 20-30%, при яких досягається економічне зростання 3-6% на рік. В нашому випадку рівень оподаткування прибутку 31%. Коли оподаткування прибутку збільшується до 30-55%, відбувається “звертання” розвитку економіки, оскільки знижується економічна зацікавленість виробників продукції і база для оновлення капіталу. Це призводить до збільшення числа банкрутств та безробіття. Рівень оподаткування прибутку підприємства “Реемстма - Черкаси тютюнова фабрика” дозволяє здійснювати нарощування виробничих потужностей і економічне зростання. Але така ситуація буде спостерігатись тільки на протязі 5 років, коли будуть діяти пільги щодо оподаткування прибутку підприємства. Економіка органічно вимагає ослаблення податкового тиску. Уряду необхідно знизити рівень податкових ставок, знайти оптимальне співвідношення між розмірами грошових коштів, які стягуються з платників податків та ступенем задоволення цими коштами дохідної частини бюджету.

Таблиця 3.4. Суми оборотів реалізованих товарів за 1996 рік та січень, лютий 1997 року.

| Місяць | Всього | Експорт |

| січень | 4 743 611 | 2 856 211 |

| лютий | 6 760 132 | 1 315 980 |

| березень | 5 460 678 | 696 994 |

| квітень | 5 431 349 | 166 892 |

| травень | 4 949 660 | 449 276 |

| червень | 4 868 230 | 1 643 |

| липень | 5 145 843 | 1 142 222 |

| серпень | 5 249 388 | 2 231 016 |

| вересень | 5 503 902 | 2 051 547 |

| жовтень | 8 045 388 | 2 400 084 |

| листопад | 6 008 394 | 1 013 712 |

| грудень | 6 079 386 | 2 383 213 |

| січень 1997 | 7 394 484 | 1 253 280 |

| лютий 1997 | 8 010 126 | 1 039 696 |

| Всього | 83 650 571 | 19 001 766 |

Рис. 3.5. Суми оборотів реалізованих товарів за 1996 рік та січень, лютий 1997 року.

В 1996 році спостерігались великі коливання обсягів обсягів продукції підприємства “Реемстма - Черкаси тютюнова фабрика”на експорт. Найбільший обсяг експортних поставок був в січні 1996 року на загальну суму 2856211 гривен. Після цього на протязі трьох місяців відбувалось падіння обсягів реалізації. Найнижчий обсяг реалізації зафіксований в червні на рівні 1643 гривен. Така ситуація пов’язана з нестабільним попитом на продукцію підприємства на світовому ринку. Звідси нестабільність заключення угод на поставку продукції. На відміну від експорту обсяг реалізації на внутрішньому ринку досить стабільний. Продукція користується стабільним попитом через хорошу якість, та низький рівень цін на запропоновані товари. Різке зростання попиту, а відповідно і обсягів реалізації було в лютому на загальну суму 6760132 гривен. В другий половині 1996 року ситуація з реалізацією на експорт покращилась, на протязі 2 місяців обсяги зростали, а в подальшому коливались незначно аж до жовтня місяця. В 1997 році суми оборотів реалізованих товарів на експорт були стабільними і коливались в межах +/- 200000 гривен. Якщо так буде і в подальшому, то підприємство може розраховувати на стабільну роботу та на тверде положення на зовнішньому ринку. В другий половині 1996 року ситуація на внутрішньому ринку ознаменувалась різким зростанням обсягів продукції в жовтні, далі падінням і постійним зростанням аж до лютого 1997 року, коли обсяг реалізації становив 8010126 гривен. Підприємству дуже вигідно нарощувати обсяги реалізації продукції на експорт, оскільки таки обороти звільняються від сплати податку на добавлену вартість та акцизного збору,але нажаль експорт займає незначну частину від загальної реалізації.

Таблиця 3.5. Розрахунок ПДВ і акцизного збору за 1996 та січень, лютий 1997 року.

| Місяць | ПДВ | Акцизний збір |

| січень | 790760 | 1745243 |

| лютий | 1126914 | 1590000 |

| березень | 910295 | 919326 |

| квітень | 905406 | 923296 |

| травень | 825108 | 832330 |

| червень | 811534 | 875397 |

| липень | 857812 | 887336 |

| серпень | 875073 | 137820 |

| вересень | 917317 | 650241 |

| жовтень | 1340898 | 997608 |

| листопад | 1001399 | 1138938 |

| грудень | 1013231 | 1321645 |

| січень 1997 | 1232414 | 1426545 |

| лютий 1997 | 1335021 | 1984011 |

| Всього | 13943182 | 15429736 |

Рис. 3.6. Розрахунок ПДВ і акцизного збору за 1996 та січень, лютий 1997 року.

Таблиця 3.6. Ставки акцизного збору і специфічного ввізного мита на тютюнові вироби згідно гармонізованої системи опису та кодування товарів.

|

| Опис товару згідно гармонізо-ваною системою опису та кодування товарів | Ставки акциз-ного збору у твердих сумах з одиниці реалізованого товару продукції | Пільгові | Повні |

| 1 | 2 | 3 | 4 | 5 |

| 24.02. 10000 | Сигари (в т.ч. сигари з обрізними кінцями) | 5 екю з 100 шт | 5 екю з 100 шт | 10 екю з 100 шт |

| 24.02. 20000 | Сигари з тютюну або його замінників, цигарки | 2 екю з 1000 шт | 2,5 екю з 1000 шт | 5 екю з 1000 шт |

| 24.03. 10000 | Тютюн для паління (в т.ч. з замінниками або без замінників тютюну будь в який пропорції | 2 екю з 1 кг | 2,5 екю з 1 кг | 5.0 екю з 1 кг |

Продовження таблиці 3.6.

| 1 | 2 | 3 | 4 | 5 |

| 24.03. 99100 | Тютюн для жування, Тютюн для нюхання | 2 екю з 1 кг | 2,5 екю з 1 кг | 5.0 екю за 1 кг |

| 24.01 | Тютюнова сировина. Тютюнові відходи. | 0 | 1 екю за 100 кг | 2 екю за 100 кг |

| 24.03 (крім 24.03.99100 24.03. 10000) | Інший промислово-виготовлен- ний і промислові замінники тютюну. | 0 | 2,5 екю за 1 кг | 5.0 екю за 1 кг |

В 1996 році підприємство “Реемстма - Черкаси тютюнова фабрика” сплатило податок на добавлену вартість на суму 8663700 гривен. Обсяг сплати податку на протязі року був досить рівномірний. Найбільші суми виплат до бюджету ПДВ відмічалось в лютому 1996 та 1997 року, що пов’язано з можливим перерахунком сплати податку за минулі роки. Стабільність сум сплаченого податку на протязі року пояснюється стабільністю реалізації готової продукції на внутрішньому ринку. На відміну від податку на добавлену вартість акцизний збір сплачувався підприємством досить не рівномірно. Найбільші суми були сплачені в січні 1996 року 1745243 гривні та в лютому 1997 року 1984011 гривен.

Таблиця 3.7. Балансовий звіт підприємства “Реемстма - Черкаси тютюнова фабрика” за 1996 рік.

| Показники балансу | Прибуток, тис. грн. | Збиток, тис. грн. |

| Виручка від реалізації | 92514,8 | |

| Податок на добавлену вартість | 12708,5 | |

| Акцизний збір | 13483,1 | |

| Витрати на виробництво реалізованої продукції | 52169,0 | |

| Результат від реалізації | 14153,0 | |

| Результат від іншої реалізації | 955,6 | |

| Прибуток від позареалізаційних операцій | 1655,3 | 150,3 |

| Всього прибутки і збитки | 16764,2 | 150,3 |

| Балансовий прибуток | 16613,7 |

Спільне українське-німецьке підприємство “Реемстма - Черкаси тютюнова фабрика” за 1996 рік отримало прибуток в розмірі 16764200 гривен, що являється позитивним явищем з точки зору нарощування виробничих потужностей підприємства та розширення виробництва. Занепокоєння визивають збитки від позареалізаційних операцій в розмірі 100000 гривен. Спільне підприємство “Реемстма - Черкаси тютюнова фабрика” своєю діяльністю забезпечує стабільне надходження в бюджет у вигляді податків на загальну суму 29597600 гривен. Такі дані підтверджують вигідність залучення іноземних інвестицій, що дозволяє створити нові робочі місця та покращити використання сировинної бази.

Таблиця 3.8. Інформаційне повідомлення про іноземну інвестицію в Україні.

| Інвестор(або назва, організаційно-правова форма, державна приналежність і місцезнаходження, адреса,телефон, факс | Німецька компанія з обмеженою відповідальністю “Reemtsma Cigarettenfabriben” яка розташована за адресою: Паркштрасе, 51, 22605, Гамбург, Німеччина, т. 40/82,20-0, телефакс 40/82 20-16-45 |

| Форма здійснення інвестиції та % дольової участі | Часткова участь (92,7%) у підприємстві, що створено з українськими фізичними особами |

| Об’єкт здійснення інвестиції (повна назва,організаційно-правова форма, юридична адреса, телефон,факс, телекс, статистичні коди класифікації підприємства) | Спільне українсько-німецьке закрите акціонерне товариство з іноземними інвестиціями “Реемстма - Черкаси тютюнова фабрика”. Юридична адреса: 257000, м.Черкаси, вул. Жовтнева 170, тел.45-35-68 Статистичні коди ЗКПО 20035957 СПАТО 1371401367 СПОДУ 8214 ЗКГНГ 18182, 72200, 71500, 71130, 71250, 51510, 86210, 84500, 84300 ЗКФВ 20 |

| Види іноземної інвестиції згідно статті Декрету та їх загальний об’єм, оцінений в іноземний валюті та валюті України. | Майновий внесок до статутного фонду у вигляді сировини, машинного обладнання, запчастин та інструменту. Загальний обсяг інвестицій становить 31616724,74 німецьких марок, що становить 117962000000 українських карбованців |

| Період внесення і використання інвестиції | Період внесення з 15.11.93 по 31.12.96 . Період використання з 15.11.93 на весь період діяльності підприємства. |

| Примітка | Перереєстрація інвестиції №17 від 30.12.93 у зв’язку з збільшенням частки інвестора у статутному фонді |

Спільне підприємство “Реемстма - Черкаси тютюнова фабрика” отримало в 1996 році прибуток в розмірі 16764200 гривен. Така форма організації бізнесу являється досить прибутковою в Україні. Це обумовлено рядом пільг, які надаються підприємствам при оподаткуванні їх прибутків. Так до 1995 року спільні підприємства звільнялись від сплати прибуткового податку на протязі 5 років, якщо в їх статутні фонди було внесено кваліфіковану іноземну інвестицію понад 100000 $ США. Також не оподатковуються доходи підприємств, які були отримані внаслідок здійснення експортних операцій, податком на добавлену вартість та акцизним збором. Українська податкова система стимулює експорт, оскільки експортні операції забезпечують притік в країну іноземної валюти. В остальному ж податки виконують чисто фіскальну функцію, яка полягає в забезпеченні дохідної частини бюджету. В останньому рівень оподаткування в Україні надмірно високий. Після сплати всіх податків - державних і місцевих в розпорядженні підприємства залишається трохи більше 30% отриманого прибутку. Така податкова політика хоча і допомагає зменшити дефіцит державного бюджету, однак не сприяє високоефективному виробництву, підвищенню виробничих потужностей та розширенню ділової активності. Згідно кривих Лафера, якщо рівень оподаткування прибутку перевищує 40%, то платники податків починають укривати свої доходи від оподаткування, і переводити капітали в тіньовий сектор економіки. Зараз більше третини грошових коштів України обертається поза банківською системою в тіньовий економіці. В український системі оподаткування необхідно знизити загальний рівень, яким оподатковуються платники податків до 30%. Ставки податків повинні бути диференційованими, більший прибуток - зниження процентної ставки, що викличе зацікавленість в розширенні виробництва і забезпечить економічне зростання до 3 - 6% на рік. Крім цього необхідно надавати податкові пільги для підприємств з іноземними інвестиціями у вигляді звільнення їх від сплати податку на прибуток на протязі деякого періоду. Податки повинні стимулювати виробництво та сприяти зростанню економічного добробуту населення.

Таблиця 3.9.Зовнішньоторгівельний оборот і баланс експорту- імпорту товарів в розрізі регіонів за січень-грудень 1996 р., тис $США. Бартер.

| країн | Зовнішньо- торгівельний оборот | Експорт | Всього | в т.ч.стра- хування | Баланс експорт(+) Імпорт (-) |

| І Країни колишнього СРСР | 41 842,2 | 27 163,7 | 14 678,5 | 3,7 | 12 485,3 |

| ІІ Інші Країни світу | 5 120,8 | 1 437,1 | 3 683,7 | -2 246,6 | |

| Европа | 4 745,8 | 1 386,3 | 3359,6 | -1 973,3 | |

| Азія | 134,4 | 38,0 | 96,4 | -58,4 | |

| Амеріка | 240,5 | 12,8 | 227,4 | -214,9 | |

| Всього | 46 963,0 | 28 600,8 | 18 362,2 | 3,7 | 10 238,6 |

Рис. 3.7. Долі експорту по бартерних угодах.

Рис. 3.7. Долі імпрту по бартерних угодах.

В 1994 році в Черкаську область імпортувалось товарів на 80 млн. $ США. Із них 67,8% перепадало на країна колишнього СРСР, а інші 32,2% на інші країни світу, серед яких Західна Європа займає лідируючу позицію. З Європи в Черкаську область імпортується товарів на суму 19,6 млн. $ США, що становить 23,6% загального імпорту. В той же час з Черкаської області було експортовано продукції на суму 171,8 млн. $ США. В структурі експорту спостерігаються ті ж самі тенденції, що і в структурі імпорту. 64,6% всього експорту припадає на країни колишнього СРСР. 35,4% експорту припадає на інші країни світу, а саме на Європейські країни - 25,4%, на Америку - 6,87%, на Азію - 3,2% і найменша частка на Африку - 0,03%. На протязі 1995-1996 років структура експорту та імпорту істотно змінилася. Насамперед, змінились обсяги ввезення та вивезення з області товарів та послуг. В 1996 році в Черкаську область було імпортовано продукції на загальну суму 148 млн. $ США. На країни колишнього СРСР припадало 41,7 млн. $ США, що становить лише 28,15% від загального імпорту. Із інших країн світу імпортувалось товарів на суму 106,3 млн. $ США, що становить 71,85% імпорту. Основним постачальником в Черкаську область є країни Європи, на які припадає 64,29% всього імпорту. Такі ж тенденції можливо прослідити із експортом продукції. В 1996 році експорт зріс на 50% в основному за рахунок Європейських країн, експорт в ці країни збільшився в 3 рази і склав 47,21% проти 43,5% які експортуються в країни колишнього СРСР.

Черкаська область має додатне сальдо платіжного балансу на протязі останніх 3 років. Зростання експорту свідчить про покращення конкурентноздатності виробників-експортерів на світовому ринку та підвищення ефективності виробництва.

Висновок.

Найбільш природнім для ринку і розповсюдженим інструментом підтримки зовнішньо-економічної діяльності підприємств, стимулювання економіки і раціоналізації імпорту являються багаточисельні пільги в оподаткуванні, системі митних тарифів. Подубни акції можуть носити двох або багатобічний характер, для чого можливе укладання відповідних міжнародних контрактів та угод. Взагалі в даному випадку мова іде про можливість звільнення від того чи іншого виду прямих чи непрямих податків або зниження відповідних ставок по виробничо-галузевій ознаці. Прикладом може бути звільнення від сплати мита та митних зборів при імпорті високо технологічного обладнання, яке використовується в приоритетних напрямках дослідно-конструкторських робіт. Ознакою також може виступати суб’єктивно-економічна приналежність, мається на увазі на приклад, створення сприятливої атмосфери з точки зору оподаткування та інвестиції для малого бізнесу. Важливим елементом державної фінансової підтримки зовнішньо-економічної діяльності являються договірні відносини з іншими країнами, укладені для уникнення подвійного оподаткування із метою створення режиму найбільшого сприяння в зовнішній торгівлі. Україна на цьому шляху досягла ряд переваг. Українська держава активним чином стимулює експорт, надаючи експортерам пільги при сплаті податку на добавлену вартість та акцизного збору.

Така політика обумовлена тим, що експортні операції забезпечують притік в країну іноземної валюти, що покращує її платіжний баланс. На ряду з безумовними перевагами існують недоліки. З 1.01.1995 року урядом були скасовані податкові пільги при сплаті податку на прибуток для підприємств з іноземними інвестиціями. Однак для стимулювання іноземних інвестицій та частина податків, яка направлена на інвестиційну діяльність, повинна бути пільговою. Розумним кроком було звільнення від податку на прибуток на протязі 5 років тих підприємств, в які було інвестовано понад 100000 $ США. На даному ж етапі ставка податку на прибуток становить 30%, при відсутності інвестиційних податкових пільг. Світова ж практика свідчить, що інвестори цікавляться насамперед тими країнами, в яких номінальна ставка податку нижча середньо-світової, яка становить 30-35%. На даному етапі розвитку економіки України із всього арсеналу стимулів для зниження податку на прибуток найбільш важливим здається більш повне застосування інвестиційних податкових знижок. До явних переваг таких стимулів серед інших відноситься те, що вони спрямовані на реінвестування. Крім того на відміну від низької ставки податку, яка дає переваги власникам вже вкладеного капіталу, заохочується вкладення довгострокового капіталу. В результаті компанії вкладають капітали на довгостроковий термін. Спрямовуючи капітал на цільове використання інвестиційні податкові знижки сприяють зменшенню капіталовкладень за кордон. Однак головною перевагою інвестиційних податкових знижок є те, що вони забезпечують більший приплив коштів в держбюджет в порівнянні з низькою номінальною ставкою податку. Окрім введення інвестиційних податкових знижок, доцільно було б також диференціювати підхід до оподаткування підприємств з іноземними інвестиціями не стільки від долі іноземного капіталу в статутному фонді, скільки від виду діяльності. З метою залучення іноземних інвестицій в переробні галузі промисловості, матеріальні виробництва держава може для спільних підприємств встановити мінімальні номінальні ставки податку, якщо вони працюють в вищенаведених галузях. В той же час підвищити ставки податку на прибуток спільних підприємств, які займаються посередницькою діяльністю та в сфері послуг. Податкова система України наряду з фіскальною функцією, ще повинна виконувати стимулюючу функцію. Основним напрямком стимулювання зовнішньо-економічної діяльності є лібералізація оподаткування валютної виручки та імпорту товарів, які ввозяться в Україну на основі принципу порівняльної переваги. Необхідно зменшити обсяг обов’язкового продажу валютної виручки НБУ, та активізувати проведення валютних операцій, звільнивши підприємство-експортера від сплати податку на прибуток від продажу валюти.

Україні на даному етапі розвитку економіки необхідно створити законодавчу базу, яка б відповідним чином сприяла розвитку зовнішньо-економічної діяльності та підвищення рівня економічного розвитку в цілому.

Список литератури.

1.Андpiйчук В., Киpиченко О. Рефоpми i зовнiшня тоpгiвля. Полiтика i час.1997. N3 с.24-31.

Похожие работы

... , освобожденных от обложения НДС учитываются согласно письму Минфина России от 08.02.2005 N2 03-04-08/18 в их стоимости. [1; ст. 170]. 2.2 Особенности налогообложения налогом на прибыль внешнеэкономической деятельности. Иностранные организации могут получать от источников в РФ доходы, не связанные с осуществлением непосредственной деятельности в РФ, включая деятельность, приводящую к ...

... создания равных условий для конкуренции отечественных и импортных товаров на внутреннем рынке; 2) способствуют пополнению доходной части федерального бюджета.1.4. Тарифные методы в системе государственного регулирования внешнеэкономической деятельности Каждая страна, исходя из своего исторического опыта, сложившихся социально -экономических условий, места в мировой экономике, природно- ...

... обложению импортными таможенными пошлинами, но не облагаемым акцизами: С = ( ТС + ИП ) * Ст; 3) по прочим товарам (т.е. по товарам, не облагаемым ни таможенными пошлинами, ни акцизами): С = ТС * Ст. Пример расчета налога на добавленную стоимость: предположим, что таможенную границу РФ пересекла партия из ста единиц товара, таможенная стоимость одной единицы - 100 руб. Товар ...

... НДС налогоплательщиками. Доказать же злоупотребление правом, особенно в форме "создания легальной видимости" либо очень сложно, либо попросту невозможно1. Актуальность проблемы незаконного возмещения из бюджета налога на добавленную стоимость определяется теми потерями государства, к которым приводит данное явление. Активизация процесса возмещения из бюджета НДС привела к тому, что объем ...

0 комментариев