Основные

модели рынка

Бухгалтерский

и экономический

подходы к оценке

издержек и

прибыли

Краткосрочный

и долгосрочный

периоды деятельности

фирмы

Общий, средний

и предельный

доход фирмы

Принцип

сопоставления

валового дохода

с валовыми

издержками

Случаи

минимизации

убытков и закрытия

фирмы

Принцип

сопоставления

предельного

дохода с предельными

издержками

Случай

минимизации

убытков

Предельные

издержки и

кривая предложения

в краткосрочном

периоде

Кривая

предложения

отрасли с

возрастающими

издержками

в долговременном

периоде

Навигация

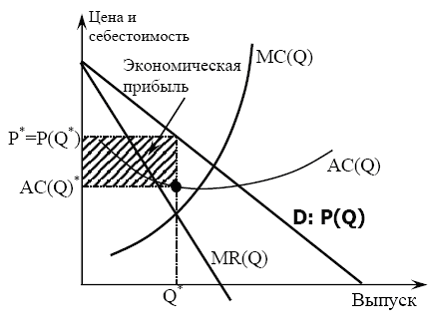

Принцип сопоставления валового дохода с валовыми издержками

Общий, средний, предельный доход и прибыль фирмы. Максимизация прибыли конкурентной фирмой

70238

знаков

8

таблиц

15

изображений

3.1. Принцип сопоставления валового дохода с валовыми издержками.

3.1.1. Случай максимизации прибыли.

При фиксированной рыночной цене перед конкурентным производителем стоят три взаимосвязанных вопроса: 1. Следует ли производить? 2. Если да, то какое количество продукции? 3. Какая прибыль (или убыток) будет получена?

В краткосрочном периоде часть валовых издержек фирмы является переменными издержками, а остальные — постоянными издержками. Последние должны быть оплачены "из кармана", даже когда фирма закрывается. В краткосрочном периоде фирма несет убытки, равные ее постоянным издержкам, когда производство находится на нулевом уровне. Это означает, что, возможно, не существует ни одного уровня производства, при котором фирма получала бы прибыль, но фирма могла бы все-таки производить при условии, что, поступая так, она понесет убыток меньший, чем потеря постоянных издержек, с которой она столкнется при закрытии. Другими словами, правильный ответ на вопрос: "Следует ли производить?" — таков: фирме следует осуществлять производство в краткосрочном периоде, если она может получить либо экономическую прибыль, либо убыток, который меньше, чем ее постоянные издержки.

Предположив, что фирма будет производить, уместно поставить второй вопрос: "Сколько продукта должно быть произведено?" Ответ здесь совершенно очевиден: в краткосрочном периоде фирме следует производить такой объем продукции, при котором она максимизирует прибыли или минимизирует убытки. [5, c. 76]

Таблица 2.

Данные о прибылях и издержках гипотетической фирмы

| Общее количество продукции | Валовой доход, долл. | Постоянные издержки, долл. | Переменные издержки, долл. | Валовые издержки, долл. | Экономическая прибыль (+) или убыток (_), долл. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 0 | 0 | 60 | 0 | 60 | -60 |

| 1 | 100 | 60 | 60 | 120 | -20 |

| 2 | 200 | 60 | 130 | 190 | 10 |

| 3 | 300 | 60 | 200 | 260 | 40 |

| 4 | 400 | 60 | 260 | 320 | 80 |

| 5 | 500 | 60 | 310 | 370 | 130 |

| 6 | 600 | 60 | 370 | 430 | 170 |

| 7 | 700 | 60 | 440 | 500 | 200 |

| 8 | 800 | 60 | 530 | 590 | 210 |

| 9 | 900 | 60 | 650 | 710 | 190 |

| 10 | 1000 | 60 | 810 | 870 | 130 |

| 11 | 1100 | 60 | 1010 | 1070 | 30 |

| 12 | 1200 | 60 | 1230 | 1290 | -90 |

| 13 | 1300 | 60 | 1390 | 1450 | -150 |

| 14 | 1400 | 60 | 1650 | 1710 | -310 |

Для наглядности возьмем данные об издержках гипотетической фирмы, производящей продукцию стоимостью 100 долларов. Тогда валовой доход для каждого уровня производства получаем, умножая объем производства на цену. Эти данные представлены в колонке 2. Прибыль или убыток, с которыми фирма будет сталкиваться при каждом объеме производства, находим путем вычитания валовых издержек (колонка 5) из валового дохода (колонка 2). Теперь мы имеем все данные, необходимые для анализа.

Следует ли фирме производить? Да, потому что она может получить прибыль, поступая таким образом. Сколько? Восемь единиц, потому что колонка 6 показывает нам тот объем производства, при котором совокупные экономические прибыли будут максимальными. Размер прибыли в этом случае максимизации прибыли — 210 дол.

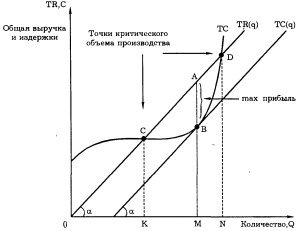

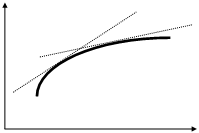

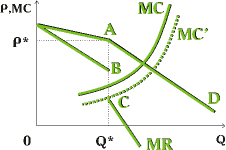

Р

ис.

5. Валовой доход

и валовые издержки.

Рисунок 5 графически сравнивает валовой доход и валовые издержки. Валовой доход изображен прямой линией, потому что при чистой конкуренции каждая дополнительная единица продукции добавляет одну и ту же величину (ее цену) к валовому доходу (табл. 2). Валовые издержки возрастают с ростом производства; увеличение продукции требует большего количества ресурсов. Но степень увеличения валовых издержек меняется в зависимости от эффективности фирмы. В частности, данные об издержках отражают действие закона убывающей отдачи, согласно которому с течением времени темп роста валовых издержек становится все меньше и меньше, так как фирма использует свои постоянные ресурсы более эффективно. Потом, через некоторое время, валовые издержки начинают увеличиваться все более возрастающим темпом вследствие неэффективности, которая сопровождает чрезмерное использование оборудования фирмы. Сравнивая валовые издержки с валовым доходом на рисунке5, мы замечаем, что точка критического объема производства расположена в районе производства 2 единиц продукции. Другая такая же точка находится там, где валовые издержки сравнялись с валовым доходом, как показано на рисунке 5. Любое производство за пределами этих точек повлечет за собой убытки. Любое производство в пределах этих точек критического объема производства принесет экономическую прибыль. Максимальная прибыль достигается там, где разница по вертикали между графиками валового дохода и валовых издержек является наибольшей. Для наших конкретных данных — это 8 единиц выпуска, при соответствующей максимальной прибыли 210 дол.

Похожие работы

... в условиях монополистической конкуренции фирма может, прибегая к неценовым факторам, таким как улучшение качества своей продукции, сервисного обслуживания и активизации рекламы. 1.4 Максимизация прибыли на рынке олигополии Основная проблема, с которой сталкиваются все олигополисты, заключается в необходимости постоянного учета деятельности фирм-конкурентов. Теснейшая взаимозависимость ...

... фирма не в состоянии количественно изменить все свои производственные факторы. 3. МАКСИМИЗАЦИЯ ПРИБЫЛИ В ДОЛГОСРОЧНЫЙ ПЕРИОД В долгосрочном периоде у фирмы есть возможность приспособится к изменившимся условиям, уйти из отрасли или наоборот расширить производство. В условиях совершенной конкуренции фирма считает, что текущие цены - лучший прогноз для ...

... ). Мы придерживаемся точки зрения, согласно которой региональная экономика является ветвью общей экономической теории, относящейся к разделу «Мезоэкономика», то есть рассматриваем региональную экономику как часть крупную подсистему национальной экономики (Макроэкономики). Курс методологически опирается на основы экономической теории и органически связан с конкретными экономическими дисциплинами, ...

... кредита; - стиль и дизайн; - долговременность использования и срок гарантии; - реклама и стимулирование сбыта; - расширение номенклатуры продукции. Глава 2. Максимизация прибыли фирмой на примере рынка метизов. Предприятие ХХХХХ (далее Фирма 1) – одна из 8 крупных фирм города Новосибирска, работающих на рынке метизов. Так как металлические изделия существенно различаются ...

0 комментариев