Навигация

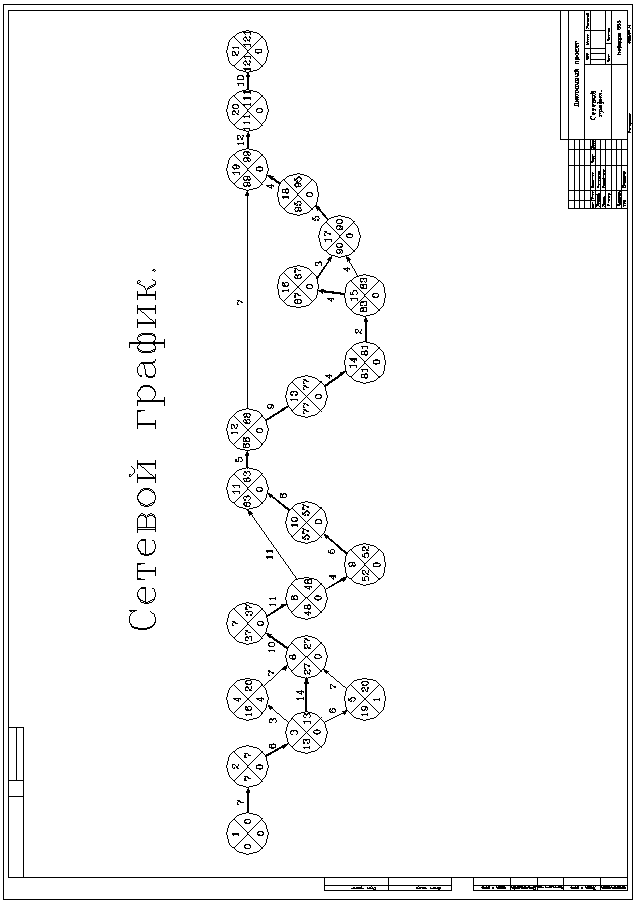

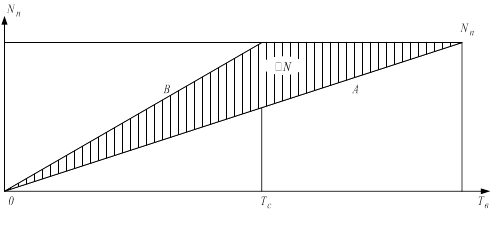

< Pk < 0.65 , т.е попадает в границы допустимого риска

13478

знаков

5

таблиц

1

изображение

0.35 < Pk < 0.65 , т.е попадает в границы допустимого риска.

Вывод: построенный сетевой график дальнейшей оптимизации не требует.

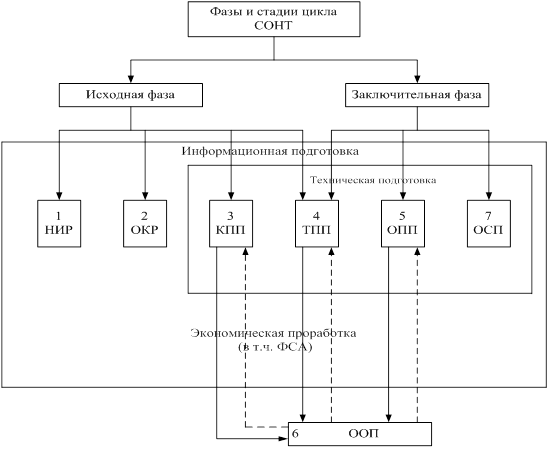

10.2. Расчет сметной стоимости ОКР.

Расчет сметной стоимости ОКР осуществляется по следующим статьям: 2.1. Материалы, покупные комплектующие изделия и полуфабрикаты. Так как НИОКР выполняется без привлечения контрагентов, следовательно, по данной статье учитываются все материальные затраты, расходуемые в процессе выполнения всех этапов, т.е. материальные затраты по спецификациям, пошедшие на изготовление макета, опытного образца, проведение экспериментов, а так же канцелярские расходы.

С = Смак + Смат1 + Сканц + Ст.з.

Данные по этой статье приведены в таблице 10.2 и 10.3. Цены рыночные взяты на основе данных отдела материально технического снабжения ГосЦНИРТИ на октябрь 1997 года.

Расходы по материалам равны :

Смат1 = å mi * цi + å pj * цj , где

mi - расход i-го материала на изделие

цi - цена за единицу i-го материала

pj - количество покупных изделий

цj - цена единицы покупного изделия

Смат1 = 204 835 + 156 800 = 361 635 руб.

Транспортно - заготовительные расходы равны 15% от Смат.

Стз = 0,15 * Смат1 =361 635 * 0,15 =54 245 руб.

Канцелярские расходы составляют 60 000 рублей. По экспертным оценкам материальные затраты при макетировании составляют 185 000 рублей.

Таким образом, общие расходы равны:

С = 361 635+54 245+185 000+60 000 =660 880 руб.

В таблице 10.2. представлены стоимости материалов

Таблица 10.2.

| №№ | Наименование | Марка, | Единицы | Цена един. | Норма | Сумма | Возвратные отходы | Общие | ||

| пп | матер. | тип | измерен. | тыс. руб. | расхода | тыс. руб. | Вес, г | Цена на ед. веса | Сумма, руб. | затраты, тыс руб. |

| 1 | Сплав | Д16А, Т3.0 | кг | 45 | 0,32 | 14,4 | - | - | - | 45 |

| 2 | Лист | 1561 М1.0 | кг | 40 | 0,04 | 1,6 | 3 | 45 | 135 | 39,865 |

| 3 | Керамика | ВТ-0 | кг | 70 | 0,017 | 1,19 | - | - | - | 70 |

| 4 | Стеклотекстолит | СТАП- 2-3.51- 1,5 | м2 | 50 | 0,060´ 0,048 | 0,257 | 2 | 15 | 30 | 49,97 |

Итого: 204 835 руб.

В таблице 10.3. представлены покупные изделия.

Таблица 10.3.

| №№ пп | Наименование покупных изделий | Марка, тип | Ед. измерения | Цена за ед. измерения тыс. руб. | Кол-во на изделии шт. | Сумма на изделие тыс. руб. |

| 1 | Диод | 2А547А3 | шт. | 1,5 | 16 | 24 |

| 2 | Резистры | СП3-44А | шт. | 0,4 | 8 | 3,2 |

| 3 | Емкость | ОСК10-17 | шт. | 4 | 16 | 64 |

| 4 | Индуктивность | ОСДМ-0,4 | шт. | 0,7 | 8 | 5,6 |

| 5 | Микросхема | 530 ЛП5 | шт. | 12 | 2 | 24 |

| 6 | Подложка | ЩеО7.817010-01 | шт. | 18 | 2 | 36 |

| 7 | Припой | ПОС-61 | кг. | 30 | 0,1 кг. | 3 |

Итого: 156 800 руб.

2.2. Специальное оборудование для научных работ. При разработке блока используется имеющиеся на предприятии оборудование, т.е. затраты на оборудование отсутствуют. Амортизационные отчисления на действующее оборудование учтены в накладных расходах.

2.3. Основная зарплата научного и производственного персонала.

Она включает в себя оплату труда всех исполнителей по теме, итог по этой статье отражен в сводной таблице. Расходы по этой статье определяются по таблице 10.1, как сумма зарплаты всех исполнителей.

Сосн. =7 059 129 руб.

2.4. Дополнительная зарплата берется в размере 27% от основной.

Сдоп. = Сосн. * 0,27 =1 905 982 руб.

2.5. Отчисления на социальные нужды. Данные отчисления составляют 39.5% от суммы основной и дополнительной зарплат.

Ссн. = 39,5% * (Сосн. + Сдоп.)=3 541 244 руб.

2.6. Производственные и научные командировки. Производственные и научные командировки отсутствуют, следовательно, расходов по данной статье нет.

2.7. Оплата работ, выполняемых сторонними организациями и предприятиями.

К разработке и производству изделия сторонние организации и предприятия не привлекаются. Значит, по этой статье расходов нет.

2.8. Накладные расходы.

По данным финансовой группы накладные расходы на ГосЦНИРТИ вычисляют из расчета 322% от основной зарплаты и они равны

Снакл. = 3,22 * Сосн. =22 730 598 руб.

2.9. В цены ОКР, проводимых за счет государственного бюджета НДС не включать. Стоимость ОКР будет равна:

Cокр = С + Сосн. + Сдоп. + Сс.н. + Снакл.= 35 897 896 руб.

Расходы по статьям приведены в таблице 10.4.

Таблица 10.4.

Расчет сметной стоимости ОКР.

| №№ пп | Наименование статей расхода | Сумма, руб. |

| 1 | Материалы, покупные комплектующие изделия и полуфабрикаты. | 660 880 |

| 2 | Специальное оборудование для научных работ | - |

| 3 | Основная заработная плата научного и производственного персонала | 7 069 129 |

| 4 | Дополнительная заработная плата научного и производственного персонала | 1 905 982 |

| 5 | Отчисления на социальные нужды | 3 541 244 |

| 6 | Расходы на научные и производственные командировки | - |

| 7 | Оплата работ, выполняемых сторонними организациями и предприятиями | - |

| 8 | Накладные расходы | 22 730 598 |

| Итого: 35 897 896 руб. |

10.3. Расчет себестоимости

проектируемого изделия.

Для составления калькуляции произведем расчет по статьям расхода.

3.1. Стоимость материалов, комплектующих изделий, полуфабрикатов с учетом транспортно-заготовительных расходов. Расходы по этой статье определяются по спецификациям с учетом транспортно-заготовительных расходов и равны аналогичным из расчета стоимости ОКР.

Смат2. =361 635+54 245=415 880 руб.

3.2. Основная зарплата производственных рабочих.

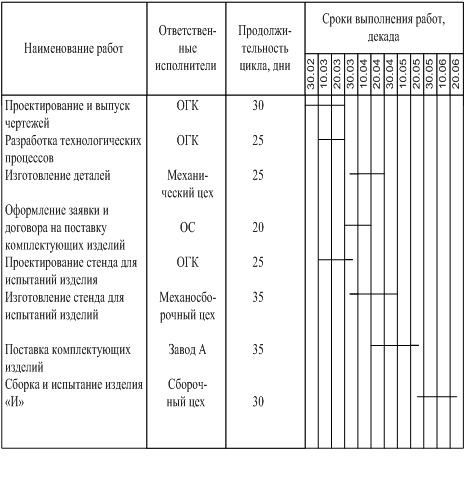

Данные по этой статье взяты из таблицы 1 для следующих работ :

13-14,14-15,15-16,15-17,16-17,17-18,18-19.

Спр. =527 668 руб.

Сосн. = 1,4 * Спр. =738 735 руб.

3.3. Дополнительная зарплата производственных рабочих. Дополнительная зарплата составляет 27 % от основной зарплаты.

Сдоп. = 0,27 * Сосн. =199 459 руб.

3.4. Отчисления на социальные нужды.

Ссн. = (Сосн. + Сдоп.) * 39,5% = 370 208 руб.

3.5. Цеховые расходы. Эти расходы составляют 250% от Сосн.

Сцех. = 2,5 * Сосн.=1 846 836 руб.

3.6. Общезаводские расходы. Эти расходы составляют 260% от Сосн.

Соз. = 2,6 * Сосн. =1 920 712 руб.

3.7. Цеховая себестоимость.

Cцех. = Смат2. + Сосн. + Сдоп.+ Сцех. + Ссн.

Cцех. =3 571 498 руб.

3.8. Заводская себестоимость. Эта себестоимость определяется как сумма цеховой себестоимости, общезаводских расходов, вне производственных расходов, составляющих 5% от общезаводских расходов.

Cзав. = Cцех. + 0,05 * Соз.= 3 667 534 руб.

10.4. Определение цены изделия.

Ц = Сзав. + П , где П - прибыль

П=0,52*(Cзав.-Смат2.)=1 690 860 руб. Следовательно: Ц =5 358 394 руб.

В таблице 10.5. приведен расчет себестоимости проектируемого изделия

Таблица 10.5.

| №№ пп | Наименование статей расхода | Сумма, руб. |

| 1 | Материалы, покупные комплектующие изделия и полуфабрикаты. | 415 880 |

| 2 | Основная заработная плата производственных рабочих. | 738 735 |

| 3 | Дополнительная заработная плата производственных рабочих. | 199 459 |

| 4 | Отчисления на социальные нужды | 370 587 |

| 5 | Цеховые расходы | 1 846 838 |

| 6 | Цеховая себестоимость | 3 571 498 |

| 7 | Общезаводские расходы | 1 920 712 |

| 8 | Заводская себестоимость | 3 667 534 |

В таблице 10.6. представлена таблица результатов.

Таблица 10.6.

| №№ пп | Экономические показатели изделия | Сумма, руб. |

| 1 | Сметная стоимость ОКР | 35 897 896 |

| 2 | Себестоимость образца | 3 667 534 |

| 3 | Цена изделия | 5 358 394 |

10.5. Выводы:

1. В результате проделанной работы был разработан и построен сетевой график, а так же определена стоимость НИОКР.

2. Был произведен расчет себестоимости образца, в результате которого мы получили цену изделия и его себестоимость. Определение цены изделия в условиях инфляции на февраль 1997 г.

Ц(1.02.98) = Ц(1.10.97)*(А*q(1.02.98) / q(1.10.97) +Б * q'(1.02.98)/q'(1.10.97)+В)

где А + Б + В = 1 , где

А - удельный вес материалов в цене изделия.

Б - удельный вес зарплаты в цене изделия.

В - удельный вес остальных затрат.

q(1.02.98) / q(1.10.97) - безразмерный коэффициент, учитывающий рост цен на материалы в условиях инфляции, где

q(1.02.98) - цена на материалы в феврале 1998 г.

q(1.10.97) - цена на материалы в октябре 1997 г.

q'(1.02.98) / q'(1.10.97) - безразмерный коэффициент, учитывающий рост заработной платы в условиях инфляции.

При условии, что цены на материалы за три месяца возрастут на 10%, заработная плата за тот же период возрастет на 5%, получаем цену изделия на февраль 1998 года:

Ц(1.02.98) =![]() =5 997 206 руб.

=5 997 206 руб.

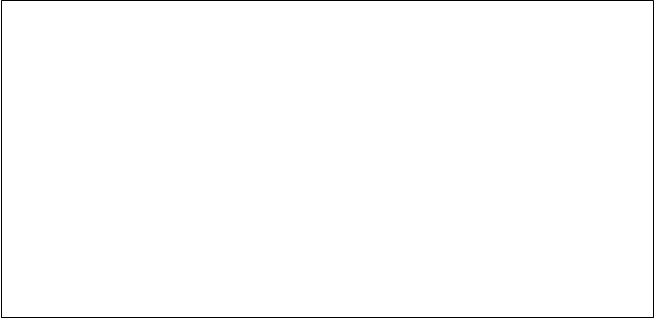

На Рис. 10.1. показан сетевой график.

Рис. 10.1. Сетевой график.

Похожие работы

... хозяйства? 14. Каковы задачи и функции материально-технического обеспечения предприятия? 15. Как осуществляется планирование потребности в материальных ресурсах? 3.7 Совершенствование организации производства и оценка ее экономической эффективности Основные пути развития организационных резервов Многообразие производственно-технических условий работы промышленных предприятий ...

... продукции выражает отношение себестоимости реализованной продукции к выручке от реализации. К7R = стр.020 (ф№2) / стр.010 (ф№2) 3.Проблемы кризисных тенденций и пути их решения 3.1. Теоретические вопросы определения кризисных тенденций в деятельности организации Слово «кризис» происходит от греческого слова «krisis», которое означает «приговор, решение по какому-либо вопросу или ...

... планирование предполагает длительный плановый горизонт на 10-15 лет. Однако с учетом нестабильности рыночной среды в российских условиях на многих предприятиях стратегия разрабатывается на среднесрочный период не более 5 лет. В свою очередь тактическое планирование, как правило, охватывает плановый горизонт на 1-2 года и является периодическим планированием [8]. Суть хорошо поставленного ...

... чертами, поскольку такие планы являются инструкциями, определяющими действия людей и коллективов, реализующих эти планы. 11 Фонд заработной платы , численность и мотивация труда рабочих 2.1 Состав фонда заработной платы рабочих и служащих на предприятии 1. В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией суммы ...

0 комментариев