Навигация

Сокращение затрат основного времени на единицу продукции;

50457

знаков

2

таблицы

0

изображений

1. сокращение затрат основного времени на единицу продукции;

2.сокращение затрат вспомогательного времени;

3.сокращение потерь времени работы оборудования и времени излишней непроизводительной загрузки.

Важнейшие средства реализации этих путей на предприятиях—внедрение новой техники и технологии, модернизация действующего оборудования и совершенствование организации труда и производства.

Улучшение использования производственной площади достигается:

- высвобождением площади, занятой вспомогательными и обслуживающими участками,

-оснащением производственных участков подъемно-транспортным и другим оборудованием, внедрением передовых методов организации производства

-увеличением за этот счет выпуска продукции с 1 м2 производственной площади.

Сокращение затрат основного времени на единицу продукции.

Совершенствование техники и технологии, а также организация труда и производства влияет на производственную мощносгь предприятия и степень ее использования прежде всего по линии сокращения затрат машинного времени на производство единицы продукции. Особенно большое влияние оказывает внедрение новых эффективных технологических процессов, которые сокращают стадии изготовления продукции.

К числу таких процессов в машиностроении, например, относится внедрение более точных методов заготовки:

штамповки, точных методов литья, приводящих к снижению трудоемкости механической обработки деталей. Это повышает производительность оборудования и выпуск продукции на 1 м2 производственной площади, дает большую экономию труда, металла и энергии.

Сокращение затрат вспомогательного времени на единицу продукции.

Сокращение вспомогательного времени достигается несколькими путями. Важнейшим из них является автоматизация, позволяющая сократить время на установку и снятие деталей, загрузку и выгрузку агрегатов и аппаратов. Эти же результаты в значительной мере достигаются путем механизации вспомогательных операций и оснащения оборудования приспособлениями, сокращающими затраты вспомогательного времени. 337

Особенно большие перспективы в области улучшения использования производственной мощности открывает оснащение металлообрабатывающих и деревообрабатывающих станков копирующими устройствами: гидравлическими, пневматическими и электромеханическими. Эти устройства дают возможность автоматически обрабатывать детали любого профиля по модели и образцу, причем переход с выполнения одной операции на другую требует затраты всего лишь нескольких минут.

Переход значительного количества предприятий на поточные методы организации работы выявили большие дополнительные резервы уменьшения вспомогательного времени и повышения производственной мощности оборудования. При поточной работе значительно сокращается время на переналадку оборудования, так как операции закрепляются за станками на длительное время, больше применяется специальных инструментов и приспособлений, за счет чего уменьшается вспомогательное время, интенсифицируется режим работы оборудования, сокращаются простои, свя- у занные с ожиданием работы, инструмента и другими неполадками. |

Простои оборудования могут быть ликвидированы также путем улучшения организации труда и производства Мероприятия, проводимые на фабриках и заводах по организации рабочих мест и их обслуживанию, обеспечению равномерной, ритмичной работы по заранее установленному графику, улучшению оперативно-календарного планирования и диспетчерской службы, повышают полезное время работы оборудования, сокращая простои.

Сокращение времени непроизводительной загрузки.

Ко времени непроизводительной загрузки оборудования относится время, затраченное на изготовление продукции, оказавшейся впоследствии браком, на исправление брака, время, связанное с отклонениями от установленного технологического процесса. Эти затраты времени подлежат полному устранению и при расчете производственной мощносги не учитываются.

При одном и том же составе производственной программы и оборудования возможны самые различные сочетания номенклатуры деталей и операций, закрепляемых за каждым рабочим местом. При рациональном распределении работы между отдельными видами оборудования общая затрата времени на выполнение всего объема работы сокращается. Эта задача решается с помощью методов линейного программирования.

Расчет производственной мощности предприятия.Расчет производственной мощности завода ведется по всем его подразделениям в следующей последовательности:

— по агрегатам и группам технологического оборудования;

— по производственным участкам;

— по основным цехами заводу в целом.

Производственная мощность предприятия определяется по мощности ведущих цехов, участков, агрегатов. К ведущим относятся цеха, участки, агрегаты, в которых выполняются основные наиболее трудоемкие технологические процессы и операции по изготовлению изделий или полуфабрикатов.

Измеряется производственная мощность, как правило, в натуральных или условно-натуральных единицах. Так мощность текстильных предприятий определяется максимально возможным выпуском тканей в погонных и квадратных метрах, прядильных фабрик — в тоннах пряжи, кирпичах заводов — в тыс. штук условного кирпича, металлургических комбинатов — в тоннах выплавленной стали и т. п.

Использование натуральных показателей для измерения производственной мощности возможно только на узкоспециализированных предприятиях, выпускающих однородную несложную продукцию. При многономенклатурном производстве суммарная мощность предприятия определяется в денежном выражении.

При расчете производственной мощности нужно исходить из имеющегося оборудования и площадей, передовой организации производства, применения полноценного сырья, наиболее совершенных инструментов и приспособлений, режима работы предприятия.

Производственная мощность предприятия определяется мощностью ведущих подразделений (цехов, участков) или агрегатов и установок.Такой подход к определению производственной мощности позволяет выявить несопряженность мощностей ведущих и вспомогательных производств и агрегатов и разработать план организационно-технических мероприятий по их выравниванию.

Для расчета производственной мощности необходимо иметь следующие исходные данные:

— плановый фонд рабочего времени одного станка:

— количество машин;

— производительность оборудования;

— трудоемкость производственной программы;

— достигнутый процент выполнения норм выработки.

Производственная мощность ведущих подразделений определяется по формуле:

![]()

где ПМ — производственная мощность подразделения (цеха, участка);

n — количество единиц одноименного ведущего оборудования, ед.;

Нт — часовая техническая (паспортная) мощность единицы оборудования, ед.; Ф — фонд времени работы оборудования, часов.

При расчете производственной мощности предприятий машиностроения, заводов по производству строительных материалов, текстильных, швейных и обувных фабрик, предприятий пищевой промышленности и некоторых других также необходимо учитывать производственные площади.

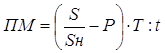

Так на швейных фабриках в основу расчета производственной мощности пошивочных цехов положено количество рабочих мест (без учета резервных), которое может быть размещено на производственной площади, выделяемой для размещения производственных потоков. Расчет выполняется по формуле:

(2.2)

(2.2)

где S — производственная площадь цеха, выделяемая для организации производственных потоков, кв. м;

Sн — производственная нормативная площадь (с учетом проходов) на одно рабочее место, кв. м;

Т — режимное время работы, час.;

t — затраты времени на изготовление одного изделия, час.

В краткосрочном периоде производственная мощность является постоянной величиной. В долгосрочном периоде она может быть уменьшена за счет вывода из производства физически и морально устаревших, излишних машин, оборудования и площадей, или увеличена путем технического перевооружения производства, реконструкции и расширения предприятия. В связи с этим при обосновании производственной программы производственными мощностями рассчитываются входная, выходная и среднегодовая производственная мощность.

Входная производственная мощность — это мощность на начало отчетного или планируемого периода.

Выходная производственная мощность — это мощность предприятия на конец отчетного или планируемого периода. При этом выходная мощность предыдущего периода является входной мощностью последующего периода. Выходная мощность рассчитывается по формуле:

ПМвых = ПМвх + ПМт + ПМр + ПМнс – ПМвыб

где ПМвых — выходная производственная мощность;

ПМвх — входная производственная мощность;

ПМт — прирост производственной мощности за счет технического перевооружения производства;

ПМр — прирост производственной мощности за счет реконструкции предприятия:

ПМнс — прирост производственной мощности за счет расширения (нового строительства) предприятия;

ПМвыб — выбывающая производственная мощность.

Поскольку ввод и выбытие мощностей производится не одномоментно, а происходит на протяжении всего планируемого периода, то возникает необходимость расчета среднегодовой производственной мощности. Она определяется по формуле:

(2.4)

(2.4)

где ПМс — среднегодовая производственная мощность;

ПМiввод. — вводимая i-я производственная мощность;

tiд — количество месяцев в году, в течение которых будет действовать i-я мощность;

ПМjвыв — выводимая j-я производственная мощность;

tjб - количество месяцев в году, в течение которых не будет действовать j-я выводимая мощность;

12 — количество месяцев в году.

Приведенная методика определения среднегодовой мощности применима в случаях, когда в плане развития предприятия предусмотрен конкретный месяц ввода новых производственных мощностей. Если текущим планом капитального строительства или организационно-технических мероприятий предусматриваются сроки ввода мощностей не по месяцам, а по кварталам, то при расчете среднегодовой мощности считается, что они будут вводиться в середине планируемых кварталов.

Обоснование производственной программы производственной мощностью осуществляется в 4 этапа.

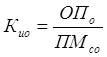

На 1 этапе анализируется коэффициент использования среднегодовой производственной мощности в отчетном периоде. Он рассчитывается как отношение фактического выпуска продукции к среднегодовой мощности.

где Кио — коэффициент использования производственной мощности в отчетном периоде, ед.;

ОПо — фактический выпуск продукции в отчетном периоде, ед.;

ПМсо — среднегодовая производственная мощность предприятия в отчетном периоде, ед.;

Поскольку производственная мощность представляет собой максимально возможный объем выпуска продукции при лучших условиях производства, то коэффициент ее использования не может быть больше единицы. Несоблюдение этого условия означает, что расчетная производственная мощность предприятия занижена и требуется уточнение расчетов.

На втором этапе осуществляется планирование роста коэффициента использования производственной мощности в предстоящем периоде. Оно основывается на выявлении внутрипроизводственных резервов увеличения выпуска продукции без дополнительного ввода постоянных факторов производства.

Внутрипроизводственные резервы улучшения использования действующих производственных мощностей подразделяются на экстенсивные и интенсивные.

К экстенсивным относятся резервы увеличения полезного времени работы оборудования в пределах режимного фонда. Они включают устранение внутрисменных и целодневных простоев оборудования, а также сокращение продолжительности плановых ремонтов.

Группа интенсивных резервов включает в себя мероприятия по более полной загрузке оборудования в единицу времени, повышение квалификации рабочих и на этой основе более полное использование производительности машин, увеличение выпуска годной продукции и т. п.

На третьем этапе выявляется возможность выполнения производственной программы в краткосрочном периоде. Для этого вначале определяется возможный выпуск продукции с действующих производственных мощностей путем умножения их величины на плановый коэффициент использования среднегодовой мощности

ОПд = ПМвх × Кип

где ОПд — возможный выпуск продукции с действующих производственных мощностей, ед.

На четвертом этапе осуществляется расчет необходимого ввода в действие новых мощностей в долгосрочном планируемом периоде.

При обосновании потребности в новых производственных мощностях большое значение имеют сроки их освоения. Чем они короче, тем больше продукции выпустит предприятие в плановом периоде, тем больше будет его валовый доход и прибыль и быстрее окупятся инвестиции в развитие производства.

.

Заключительным этапом обоснования производственной программы производственными мощностями является разработка баланса производственной мощности. Он основывается на обеспечении равенства между плановым заданием и возможным суммарным выпуском продукции с действующих и новых производственных мощностей с учетом запланированных сроков их ввода и освоения. Формула баланса производственной мощности предприятия имеет следующий вид:

ОПд + ПМн × Ко × Кс = ОПп

Увеличение производственной мощности возможно за счет:

— ввода в действие новых и расширения действующих цехов;

— реконструкции;

— технического перевооружения производства;

— организационно-технических мероприятий, из них:

— увеличение часов работы оборудования;

— изменение номенклатуры продукции или уменьшение трудоемкости;

— использование технологического оборудования на условиях лизинга с возвратом в сроки, установленные лизинговым соглашением.

Заключение

Важнейшим результатом организации интенсивного использования производственных мощностей является ускорение темпов прироста продукции без дополнительных капитальных вложений, темпов роста фондоотдачи.

Развитие нашей экономики на современном этапе и в ближайшей обозримой перспективе обусловливает необходимость совершенствования организации интенсивного использования производственных мощностей действующих предприятий.

Организация интенсивного использования наличных производственных мощностей является важным фактором экономического роста, при котором не только повышается эффективность применяемых мощностных ресурсов, но и возрастает ее значение в приросте продукции, т.е. когда главным источником увеличения выпуска продукции становится экономия этих ресурсов.

Организация интенсивного использования производственных мощностей должна осуществляться с учетом действия совокупности двух взаимосвязанных видов факторов, обусловливающих возможность более напряженного функционирования мощностных ресурсов во временя (повышения их загрузки) и оказывающих влияние на интенсивный прирост мощностей (снижение машиноемкости).

Определение уровня организации интенсивного использования производственных мощностей обусловливает необходимость обоснования критерия его оценки. Таким критерием может быть минимум разрыва между уровнями использования мощностей и оборудования, составляющего систему машин предприятия. Следовательно, чем меньше этот разрыв, тем выше уровень организации использования производственных мощностей.

Проблема организации интенсивного использования производственных мощностей действующих предприятий охватывает широкий круг вопросов и обусловливает необходимость решения двуединой задачи: во-первых, мобилизации резервов повышения пропорциональности мощностей путем совершенствования построения системы машин отдельных подразделений и предприятий в целом; вовторых, рационального использования производственных мощностей путем совершенствования хозяйственного механизма, системы материального стимулирования. Эти вопросы являются стержневыми в проводимой радикальной экономической реформе на уровне предприятия. Хозрасчетное стимулирование интенсивного использования производственных мощностей обеспечивается путем нормативного распределения прибыли или дохода. Это является действенным рычагом мобилизации внутренних резервов увеличения выпуска продукции и улучшения всех технико-экономических показателей деятельности предприятий.

Список использованной литературы1.Зайцев Н.Л. Экономика промышленного предприятия: Учебник; 2-е изд., перераб. и доп. - М.: ИНФРА-М, 1998. Стр. 166-172.

2.Петрович И.М. Атаманчук Р.П. Производственная мощность и экономика предприятия. – М., 1990.

3.Сергеев И.В. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 1997. Стр. 176-179.

4.Экономика предприятия / Под ред. В.Я. Хрипача. – Минск, 1997. Стр. 244-259.

5.Экономика предприятия: Учебник для экономических вузов. Под ред. Руденко А.И. – Минск, 1995. Стр. 357-363.

[1] Экономика предприятия / Под ред. В.Я. Хрипача. – Минск, 1997.

[2] Петрович И.М. Атаманчук Р.П. Производственная мощность и экономика предприятия. – М., 1990. Стр. 7.

Похожие работы

... числу персонала – 84 человека, отражено на диаграмме 2.2.1. Диаграмма 2.2.1. Организационная структура и требования к персоналу представлены в Приложении 2. 2.3. Производственный план цеха по формованию внутренних стеновых панелей Начало производства внутренних стеновых панелей намечено на июль 2002 года. План производства на первый год работы формовочного цеха согласован с предварительным ...

... ткани арт. 7205, то и Ме мотального перехода, перематывающего уток, больше для ткани арт. 7205. II. Для объяснения влияния ассортимента на показатель мощности приготовительных отделов ткацкого производства составим таблицу 3.12., в которой индекс мощности раскрывается через индексы основных параметров технологического процесса и заправочные параметры. Индексы мощности отделов, перерабатывающих ...

... уборки зависит в основном от наличия техники и погодных условий. Лучшие результаты дает сочетание обоих способов. Оптимальный срок длительности уборки 10-12 дней. Основные показатели производства зерна. СХПК «Красный доброволец» находится в Петровском районе Тамбовской области в непосредственной близости от райцентра. ИНН 6813000079 СХПК «Красный доброволец» хозяйство среднего размера, ...

... и текстураты соевых белков являются наиболее распространенными производным сои с широко применяются в пищевой промышленности и производстве специализированных питательных смесей. Финансовая модель Оценка эффективности инвестиций в проект, являющийся предметом настоящего бизнес-плана, а также способности заемщика обслужить инвестиционный кредит, осуществлена с помощью финансовой модели. Периодом ...

0 комментариев