Навигация

Аспекты монетарного подхода к анализу платежного баланса

54085

знаков

1

таблица

0

изображений

2.2 Аспекты монетарного подхода к анализу платежного баланса.

Характеристика монетарного подхода к анализу платежного баланса и некоторые механизмы его регулирования:

Для Беларуси основной проблемой несбалансированности платежного баланса является дефицит текущего счёта, не уравновешенный чистым притоком не резервного(т.е. не находящегося в собственности органов денежно-кредитного регулирования) капитала из-за рубежа. Несмотря на придание экспорту приоритетного значения, создание фонда поддержки экспортеров, принятие политики импортозамещения и ряд других мер, направленных по своему содержанию на сокращение дефицита платежного баланса, Беларусь все равно испытывает трудности со сбалансированностью платежного баланса. Возможно, для рассмотрения и разрешения проблем платежного баланса следует применять несколько иные подходы.

Традиционная схема анализа текущего счета как части валового располагаемого национального дохода рассматривается через систему национальных счетов. Основой анализа выступают сбережения, инвестиции и сальдо текущего счета, выражаемые системой уравнений:

GNDI=C+CAB,

GNDI=C+S,

Где GNDI-валовый национальный располагаемый доход;

С-конечное потребление частного и государственного секторов

САВ-сальдо текущего счета;S-совокупное сбережение.

Отсюда : САВ=S-I

Вместе с тем составление платежного баланса предполагает следующее тождество:

САВ=KFA+приростRES,

Где KFA-сальдо капитального и финансового счета;

ПриростRES-изменение резервных активов.

Таким образом, равновесие платежного баланса наступает, когда для финансирования дефицита текущего счета нет необходимости прибегать к сокращению резервных активов, т.е.:

S-I=KFA.

В условиях дефицита текущего счета политика правительства должна акцентироваться либо на сокращении государственного и частного секторов, либо на привлечении не резервного иностранного капитала. Однако сдерживание инвестиционной деятельности в условиях экономики Беларуси, при наличии изношенности основных фондов порядка 60%, вряд ли является целесообразным. А регулирование притока и оттока капитала ,как показывает опыт стран с переходной экономикой, - трудноразрешимая проблема и предполагает значительное расширение бюджетных ассигнований на осуществление контрольных функций.

Более того, данная схема анализа не эффективная для поиска причин возникновения дефицита платежного баланса

На мой взгляд, восполнить этот пробел может монетарный подход к анализу платежного баланса. Основной чертой такого подхода является то, что платежный баланс рассматривается не как движение товаров и услуг, а как денежно-финансовый феномен.

В качестве отправной точки для анализа берется консолидированный баланс банковской системы, через который выводится равновесие между спросом и предложением на денежном рынке. А различные счета платежного баланса рассматриваются как коридоры во внешний мир, через которые абсорбируются избыток внутреннего спроса над предложением и наоборот. Положительное сальдо платежного баланса предполагает избыточную поставку товаров, а положительный финансовый счет отображает избыточный внутренний спрос на деньги. Таким образом, при анализе причин роста или уменьшения международных резервов страны монетарный подход фокусируется на определении внутреннего спроса и предложения денег. Представление платежного баланса как разницы между совокупными поступления и платежами, по существу, подчеркивает монетарную природу дефицита, который сопровождается либо уменьшением депозитов, либо кредитной эмиссией и отображает состояние экономики в целом. Данный подход наиболее приемлем для анализа, цель которого—объяснение или предвидение событий на денежном и валютном рынках.

Субъекты хозяйствования распределяют свои активы в зависимости от их доходности либо в денежной, либо в товарной форме. Уравнение обмена (1) предполагает, что постоянное увеличение предложения денег, не обеспеченное ростом товарной массы, приводит к росту цен.

M*V=P*Y, (1)

Где М-количество денег в обращении;

V-скорость обращения денег;

Р-уровень цен;

Y-реальный ВНП.

Поскольку скорость обращения денег относительно постоянна, то:

P=M/Y.

Постоянное увеличение предложения денег предполагает увеличение спроса на товары. Если нет соответствующего роста товарной массы, то недостающий объем будем заполнен импортными товарами. Более того, общий рост цен повысит привлекательность внутреннего рынка и для национальных субъектов хозяйствования, что приведет к отвлечению ресурсов от экспорта в пользу производства на внутренний рынок. Это будет означать дефицит текущего счета, который нужно покрыть притоком не резервного капитала. Как отмечалось выше, если такой приток недостаточен, то наступает дефицит платежного баланса, означающей по своей сути нехватку валюты. В результате растет спрос на нее. Если органы денежно-кредитного регулирования не в состоянии удовлетворить потребность субъектов хозяйствования в иностранной валюте, то курс национальной валюты снижается.

Девальвация национальной валюты теоретически предполагает сокращение дефицита текущего счета вследствие удорожания импорта в национальной валюте и повышения эффективности экспорта. Однако это выравнивание происходит не сразу, так как производителям требуется время для переориентации на внешний рынок, а с другой стороны, они вынуждены исполнять импортные контрактные обязательства, заключенные до девальвации национальной валюты. Вместе с тем рост стоимости импорта абсорбирует излишек национальной валюты и на денежном рынке наступит равновесие, которое, правда, вызовет сокращение уровня монетизации экономики. В результате в переходной экономике возрастут неплатежи, сократятся сокращения в бюджет, ухудшится финансовое состояние предприятий, в экономике наступит спад. Если правительство для предотвращения подобной ситуации прибегнет к эмиссии, то тем самым нарушит равновесие денежного рынка и запустит механизм, описанный ранее, заново.

Таким образом, предположение о том, что спрос на деньги агентов экономической деятельности зависит от факторов, которые определяют уровень выпуска внутреннего кредита банковской системой, приводит к выводу о тесной взаимосвязи состояние платежного баланса с денежным рынком страны.

Сторонники монетарного подхода к анализу платежного баланса не утверждают ни того, что монетарная политика—единственная причина дефицита платежного баланса, ни того, что изменение денежно-кредитной политики является единственно возможным инструментом разрешения проблем платежного баланса. Однако он предусматривает, что воздействие на экономические процессы приводит к определенному результату в том случае, если оно подкрепляется адекватными мерами монетарной политики.

Если рассматривать платежный баланс с точки зрения отражение избытка спроса или предложения денег, то необходимо ответить на вопрос, на каком из рынков—товаров или капиталов—необходимо акцентировать регулирование(все другие подходы фокусируются на регулировании одного из рынков и автоматически уменьшают важность другого). Регулирование платежного баланса также предполагает наличие самостоятельного официального органа валютного регулирования, готового действовать на рынке иностранной валюты при помощи официальных резервов с целью воздействия на валютный курс.

Сокращение дефицита платежного баланса достигается либо увеличением поступлений, либо сокращением выплат, или же в условиях, когда темпы роста поступлений выше темпов роста платежей либо сокращение поступлений происходит медленнее, чем сокращение выплат. Это предусматривает сосредоточение внимания на двух важных аспектах платежного баланса —его монетарной природе, с одной стороны, и его связи с общей экономической ситуацией—с другой.

Так как деньги являются альтернативой товарам, услугам или ценным бумагам, то платежи резидентов используются для приобретения либо товаров и услуг, либо финансовых активов. Следовательно, дефицит платежного баланса может возникнуть как в текущем счёте, так и в счёте движения капитала и финансов. Дефицит текущего счёта отражает решение национальных субъектов хозяйствования сместить акценты от денег к товарам, т.е. решение потреблять товаров больше, чем позволяет рост производства. Для урегулирования такого дефицита теоретически можно:

1.Снизить привлекательность национальной валюты путём её девальвации;2.Ввести соответствующие валютные и кредитные ограничения;

3.Увеличить налоги на хранение и сбыт товаров на внутреннем рынке;

4.Использовать количественные ограничения на импорт.

Основной вопрос для руководящих органов заключается в необходимости выбора той или иной экономической политики либо их композиции. В любом случае центральной проблемой остаётся аккумулирование резервов на достаточном уровне, чтобы обеспечить финансирование дефицита и иметь свободу манёвра в выборе политики.

С точки зрения долгосрочного анализа также имеет существенное значение природа дефицита текущего счёта. Если дефицит вызван отрицательным торговым сальдо и при этом означает дополнительные инвестиции в производственный потенциал, его эффект на экономику может быть положительным. Если же речь идёт об избыточном потреблении не инвестиционных товаров, то долговременный эффект будет отрицательным, хотя есть основания предполагать, что дополнительное потребление может привести к росту уровня жизни, что, в свою очередь, может способствовать увеличению производительности (чего отечественная практика не подтверждает). Если основой дефицита текущего счёта является отрицательное сальдо по доходам, то, по всей видимости, стране необходимо решать проблему внешнего заимствования.

В условиях дефицита текущего счёта, как правило, существует два варианта экономической политики – сокращение расходов и снижение уровня жизни либо рост производства, ведущий к росту инфляции.

Политика сокращения расходов может быть внедрена путём введения различных мер: монетарных и бюджетных ограничений и прямого регулирования. Но её результатом будет сокращение доходов населения и занятости. Такая политика наиболее подходит для стран, у которых дефицит текущего счёта сопровождается высокой инфляцией. Для стран же с наибольшим уровнем безработицы данная политика неприемлема.

Если установка делалась на рост производства, то обычно применяют политику смещения расходов на импортные товары в пользу отечественных товаров. В данном аспекте возникает проблема выбора способов смещения расходов и источников роста производства. Полтика смещения расходов может быть разделена на два типа: девальвация и ужесточение торгового режима (в рамках которого могут применяться как тарифы и субсидии, так и количественные ограничения). Оба типа политики смещения расходов способны оказывать прямое воздействие на ВВП.

Основным аргументом в пользу девальвации является поддержка отечественного экспортёра. Но при этом требуется анализ возможных последствий. Для его проведения необходимо ответить на следующие вопросы:

1. Как ведёт себя реальный курс в последнее время, а следовательно, каков запас конкурентоспособности национального экспорта по цене;

2. Какова динамика экспорта и импорта;

3. Каков уровень импортозависимости экономики страны.

Применительно к текущей ситуации в Беларуси можно отметить, что положительные темпы роста белорусского экспорта страны дальнего зарубежья в 1999 г. означают наличие запаса конкурентоспособности национального экспорта, вызванного, по всей видимости, более низким уровнем оплаты труда. Высокая доля импортной продукции в белорусском экспорте в условиях недостатка финансовых ресурсов является показателем того, что ограничения на импорт могут затронуть и экспорт.

В ходе анализа финансового счёта возникает вопрос о реакции краткосрочного капитала на колебание валютного курса. При девальвации национальной валюты резкий отток краткосрочного капитала и портфельных инвестиций провоцирует финансовый кризис в стране. Важным является и отношение внешнего долга к ВВП, так как при девальвации увеличивается давление долга на бюджет государства. Более того, снижение стоимости активов, номинированных в национальной валюте, приведёт к увеличению доли инвалютных активов в совокупной денежной массе. А это, в свою очередь, усилит влияние иностранной валюты на состояние денежного рынка страны, что снизит эффективность любых мер денежно – кредитной политики государства.

Ужесточение торгового режима, если оно принимает форму введения дополнительных пошлин на импорт или экспортных субсидий, также приведёт к увеличению совокупных расходов. Если же оно проявляется в форме количественных ограничений на импорт, то эффект будет аналогичным, но уже по причине сужения свободы выбора.

Следует также отметить, что целесообразность принятия ограничений на торговлю, помимо состояния текущего счёта платежного баланса, должна определяться соотношением уровня фактических и оптимальных торговых ограничений. Более того, по окончании Уругвайского раунда переговоров в исследованиях по внешнеторговой политике стали доказываться временность и малая эффективность применения торговых ограничений в решении проблемы дефицита текущего счёта для стран с переходной экономикой. В данном аспекте необходимо детальное изучение каждого отдельного государства и его специфических условий. Кроме того, вследствие единого таможенного пространства с Россией возможность применения политики ужесточения торгового режима для Беларуси крайне ограничена.

Как уже отмечалось, монетарный подход к анализу платежного баланса подходит для оценки событий на денежном и валютном рынках. Однако объяснить причины его ухудшения, не имеющие своей основой денежную природу, он может не всегда. К примеру, при сокращении национального экспорта, вызванного изменением конъюнктуры мирового спроса, с точки зрения монетарного подхода необходимо сокращать внутренние кредитование. На самом же деле в этом случае излишка внутреннего не будет и данная мера приведёт лишь к спаду в национальной экономике.

Применительно к Республике Беларусь ответ на вопрос о том, насколько оказывала влияние кредитно – денежная политика на состояние сальдо платежного баланса в первом приближении.

На протяжении всего рассматриваемого периода темпы роста средней рублёвой денежно массы заметно превышали темпы роста производства промышленной продукции, что создавало избыточный совокупный спрос, а официальная девальвация большинстве своём не могла абсорбировать излишек совокупного спроса. В результате складывался значительный дефицит текущего счёта, представляющий собой основу дефицита платежного баланса.

В период с 1993-1995 год на внешнеэкономические отношения основное влияние оказывали общие экономические факторы. В частности, разрыв устоявшихся хозяйственных связей требовал от национальных субъектов хозяйствования дополнительных затрат на поиск новых источников сырья и рынков сбыта. Либерализация внешней торговли, помимо свободы выхода на рынок ресурсов и поставок, дала возможность реализовать отложенный потребительский спрос, накопленный в период товарного дефицита последних лет существования СССР. В результате появилась тенденция к росту дефицита текущего счёта. Отсутствие достаточных инвалютных активов обусловило и дефицит платежного баланса. В качестве меры поддержания хозяйственного цикла Правительство использовало эмиссию. На этом этапе денежно – кредитная политика выступала в какой – то степени следствием общеэкономической политики.

Самостоятельная политика Нацбанка в 1995-первой половине 1996гг. в части выхода на реальные положительные процентные ставки по рублёвым депозитам позволила накопить резервные активы. В итоге появилась возможность для выхода на траекторию экономического роста. Однако отказ от девальвации официального курса при политике увеличения резервных активов и наращивания денежной массы привёл к появлению параллельного валютного рынка. В 1997 году эмиссия обеспечила значительный рост промышленного производства, который, однако, не смог абсорбировать избыточный спрос на деньги, что привело к росту дефицита текущего счёта. Хотя страна и смогла выйти на положительное сальдо платежного баланса, результаты внешнеэкономической деятельности нельзя назвать полностью удовлетворительными. Положительное сальдо было обусловлено отрицательным значением по статье исключительного финансирования. Значит. Экономика рассчитывалась по предыдущим долгам, накопленным в предыдущие годы, резервные активы при этом сократились. Кроме того, значительный приток капитала свидетельствует об увеличении внешнего долга. В какой – то степени этот значительный приток капитала обусловил резкую девальвацию национальной валюты в марте 1998 года, что, однако, не принесло какого – либо улучшения внешней торговли из – за финансового кризиса в России в августе. Попытки поддержания курса привели к дальнейшему увеличению дефицита текущего счёта.

В конце 1998 года Нацбанк Республики Беларусь был вынужден осуществить девальвацию белорусского рубля по причине невозможности поддержания его предыдущего уровня. Девальвация смогла в какой – то мере абсорбировать избыток совокупного спроса, что оказало некоторый положительный эффект на текущий счёт. В первом полугодии 1999 года он сложился положительным в размере 14.4 млн. $ США. Поскольку же девальвация не сопровождалась мерами, направленными на уменьшение совокупного спроса (резкое увеличение эмиссии в третьем квартале 1999 г. – 35 трлн. руб. и в четвёртом – 21,9 трлн. руб.), то её эффектом стало создание инфляционного избытка совокупного спроса, которое привело к повышению уровня цен. В свою очередь, это оказало обратное влияние на политику смещения расходов. В результате суммарный эффект от девальвации рубля оказался кратковременным, и уже во втором полугодии состояние платежного баланса заметно ухудшилось.

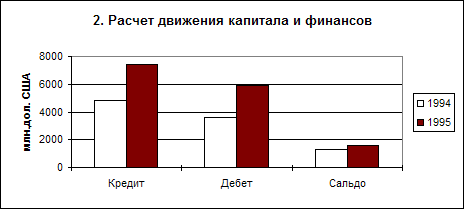

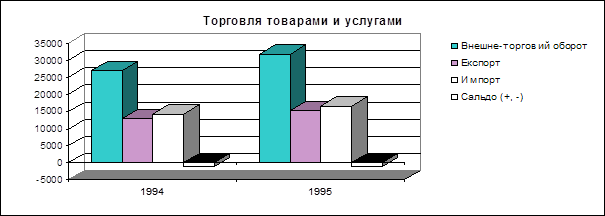

| Показатель | 1993 г. | 1994 г. | 1995 г. | 1996 г. | 1997 г. | 1998 г. | 1999 г. |

| Счёт текущих операций | -435,0 | -443,8 | -458,3 | -515,9 | -787,6 | -865,5 | -256,7 |

| Капитальный и финансовый счёт | 294,1 | 168,4 | 211,3 | 447,9 | 694,1 | 470,9 | 309,4 |

| Статистические расхождения | -0,9 | -37,0 | 173,1 | -146,2 | 156,9 | 75,3 | 34,3 |

| Общий баланс | -141,8 | -312,4 | -73,9 | -214,2 | 63,4 | -319,3 | 87,0 |

| Финансирование | 141,8 | 312,4 | 73,9 | 214,2 | -63,4 | 319,3 | -87,0 |

| В том числе: | |||||||

| Резервные активы | 17,0 | 63,2 | -286,7 | -78,6 | 77,0 | 54,6 | 34,5 |

| Кредиты МВФ и их обслуживание | 98,0 | 0,0 | 176,3 | 0,0 | 0,0 | -24,4 | -58,0 |

| Исключительное финансирование | 26,8 | 375,6 | 184,3 | 292,8 | -140,4 | 289,1 | -63,5 |

| Темпы роста средней РДМ, % | 820,0 | 1062,5 | 725,4 | 198,1 | 178,2 | 204,5 | 293,6 |

| Темпы девальвации среднего официального курса, % | -- | -- | 247,7 | 118,1 | 183,4 | 174,7 | 634,6 |

| Темпы роста промышленности в сопоставимых ценах, % | 90,0 | 82,9 | 88,3 | 103,5 | 118,8 | 112,4 | 109,7 |

В связи со сказанным важнейшим на сегодняшний день вопросом для решения проблем платежного баланса является, на мой взгляд устранение накопленного девальвационного потенциала, выражающегося во множественности курсов. Реализация денежно – кредитной политики за 2000 год позволила добиться положительных тенденций в экономике страны, при этом в качестве основных целей принималось обеспечение стабильности валютного курса, достижение положительного сальдо платежного баланса, обеспечение устойчивости национальной валюты, а также доведение до международных стандартов национальной платежной системы. При этом важным условием для активного вхождения Беларуси в систему глобальной экономики является углубление финансово-экономической стабилизации в республике, дальнейшей либерализации валютного рынка и развитие платежной системы. Вместе с тем, нельзя сказать, что задача достижения финансово- экономической стабильности решена в необходимой степени, сохраняются проблемы, связанные с внешнеэкономической несбалансированностью, недостаточным уровнем золотовалютных резервов финансового потенциала банка. К сожалению, банковская система не в состоянии в полной мере удовлетворить потребности экономики в кредитных ресурсах. Несмотря на это, осуществлен переход к единому валютному курсу, что способствовало устранению экономических предпосылок для развития «теневых отношений» в валютной сфере, а также создал необходимые условия для достижения высокой прозрачности и контролируемости валютного рынка, достигнута стабилизация валютного курса. Все это служит основой для активизации сотрудничества Республики Беларусь с международными финансовыми организациями и центральными банками других стран.

Следует также отметить, что состояние платежного баланса – один из важнейших критериев экономической безопасности. Рассмотренный подход к анализу предполагает тесную взаимосвязь состояния платежного баланса и внутреннего денежного рынка. Основным выводом может служить то, что воздействие на платежный баланс любых мер не может быть оценено должным образом без оценки их монетарных последствий. И наоборот, любое изменение равновесия денежного рынка приводит к изменениям платежного баланса. Несмотря на ряд недостатков монетарного подхода к анализу платежного баланса, считаем целесообразным проводить его анализ как денежно – кредитного феномена.

ЗАКЛЮЧЕНИЕ

На основании изложенного материала можно сделать следующие выводы:

Платежный баланс есть отражение внешнеэкономических связей страны, степени ее интеграции в мировое хозяйство.

Платежный баланс имеет индивидуальные особенности для каждой страны, что является следствием ее экономической политики, экономического развития и национальной самобытности.

На платежный баланс оказывает сильное влияние международная обстановка. Разрядка международной напряженности оказывает позитивное влияние на платежные балансы.

Платежный баланс - является объектом государственного регулирования.

5.Состояние ПБ – один из важнейших критериев экономической безопасности. Рассмотренный подход к анализу предполагает тесную взаимосвязь состояния ПБ и внутреннего денежного рынка. Основным выводом может служить то, что воздействие на ПБ любых мер не может быть оценено должным образом без оценки их монетарных последствий. И наоборот, любое изменение равновесия денежного рынка приводит к изменениям ПБ. Несмотря на ряд недостатков монетарного подхода к анализу ПБ, считаем целесообразным проводить его анализ как денежно – кредитного феномена.

Список литературы

Сергеев Е. Ю. Международные экономические отношения.—Москва,1997 год.

Международные валютно-кредитные и финансовые отношения // под редакцией Л. Н. Красавиной.—Москва,1994 год.

Носкова И. Я., Максимова Л. Н. Международные экономические отношения.—Москва,1995 год.

Основы внешнеэкономических связей // под редакцией И. П. Фаминского.—Москва,1994 год.

Долговечный А. П. Некоторые аспекты монетарного полхода к анализу платежного баланса // Белорусский экономический журнал, №3, 2000 год.

Международная экономика: Учебник / под редакцией Сидоровича А. В.—Москва, 1998 год.

Бункина М. К. Макроэкономика: Учебник.—Москва: Издательство»ДИС»,1997 год.

Ивашевский С. Н. Макроэкономика.—Москва,2000 год.

Похожие работы

... ухудшить торговый баланс). Однако, в конечном счете, особенно в долгосрочном плане, изменения валютного курса обеспечивают стабилизирующее изменение торгового баланса. 4. Регулирование платежного баланса Платежный баланс издавна является одним из объектов государственного регулирования. Это обусловлено следующими причинами. Во-первых, платежным балансам присуща неуравновешенность, т.е. ...

... и дебетовых записей должна равняться нулю. При оценке операций платежного баланса должны использоваться фактические рыночные цены. Платежный баланс для обеспечения международной сопоставимости рассчитывается в долларах США. Для разработки Минстатом национальных счетов, потребностей Министерства экономики и Министерства финансов платежный баланс рассчитывается также в белорусских рублях. [5, ...

... международных либо межправительственных организаций и т.д.). Принципы оценки экономической сделки и времени записи. Для целей сравнительного анализа и агрегирования статистических данных при составлении балансов международных расчетов требуется единая система оценки сделок с реальными и финансовыми активами и пассивами, а также оценки активов и обязательств на определенный момент времени. МВФ ...

... активным и пассивным платежным балансом. VI. Платежный баланс Украины. Платежный баланс СССР являлся секретным документом и не опубликовывался. Делались лишь неофициальные оценки. Платежный баланс Украины впервые был составлен за 1992 г. по методологии МВФ и опубликован. Основным источником валютных поступлений Украины является экспорт товаров. Его состояние влияет на размер импорта ...

0 комментариев