Навигация

Содержание

Ââåäåíèå........................................................................................................................................ 3

Ãëàâà I. Èçäåðæêè èõ ñóùíîñòü, ñòðóêòóðà è êëàññèôèêàöèÿ

Ïðåäåëüíûå èçäåðæêè........................................................................................................... 4

Ãëàâà II. Ðîëü èçäåðæåê â ñòðàòåãèè ôèðìû...................................................... 10

2.1 Èçäåðæêè ôèðìû â êðàòêîñðî÷íîì ïåðèîäå............................................................................. 10

2.2 Èçäåðæêè ôèðìû â äîëãîâðåìåííîì ïåðèîäå............................................................................ 14

2.3 Ìèíèìèçàöèÿ èçäåðæåê. Ñîâðåìåííûå òðàêòîâêè ìîòèâàöèè

äåÿòåëüíîñòè ôèðìû...................................................................................................................... 16

Çàêëþ÷åíèå.................................................................................................................................. 27

Ñïèñîê èñïîëüçîâàííîé ëèòåðàòóðû.............................................................................. 28

Введение

Сельскохозяйственные фермы, заводы, фабрики, парикмахерские, универмаги, банки, страховые общества — все это фирмы (или предприятия), осуществляющие предпринимательскую деятельность.

Фирма — это юридически оформленная единица предпринимательской деятельности; хозяйственное звено, реализующее собственные интересы посредством изготовления и реализации товаров и услуг путем планомерного комбинирования факторов производства.

Предприятие — это хозяйственное звено, в рамках которого осуществляется соединение факторов производства для создания товаров и услуг. Если предприятие имеет собственные интересы и является юридическим лицом, оно — фирма. Если нет, значит, оно — часть фирмы.

Создавая фирму, важно прежде всего определить, кто будет нести риск и материальную ответственность, т. е. кто финансирует предпринимательскую деятельность, является юридическим собственником фирмы.

Главный мотив деятельности любой фирмы в рыночных условиях — максимизация прибыли (прибыль — это разница между доходами и расходами фирмы). Эта посылка вовсе не означает, что только прибыль определяет поведение производителя товара. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую фирмой продукцию. В конкретных случаях (завоевание места на рынке, конкурентная борьба и т. п.) фирма может идти на временное снижение прибыли и даже убытки. Но длительное время существовать без прибыли фирма не может, ибо она не выстоит в конкурентной борьбе. Поскольку издержки это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу. Это относится к выпуску уже освоенной продукции и к переходу на новые изделия.

Как же достичь максимальной прибыли? Общий принцип выбора следующий: фирма должна использовать такой процесс производства, который при одном и том же уровне выпуска готовой продукции позволял бы применять наименьшее количество вводимых факторов производства, т. е. был бы самым эффективным. Поскольку фирма осуществляет определенные затраты на приобретение вводимых факторов производства (нанимает рабочих, закупает сырье и оборудование, платит за землю и т. п.), то вышеприведенное условие выбора можно представить и в следующем виде:, фирма должна использовать такой производственный процесс, при котором один и тот же объем готовой продукции обеспечивается с наименьшими затратами на вводимые факторы производства.

Затраты на приобретение вводимых факторов производства, или экономических ресурсов, называются издержками производства. Значит, наиболее экономически эффективным методом производства какого-либо товара считается такой, при котором происходит минимизация издержек производства.

В данной работе автор попытается отразить, что такое издержки производства; какова структура и их виды; что такое предельные издержки; как анализ издержек влияет на принятие решений руководством фирмы по поведению фирмы на рынке и объему производства; издержки фирмы в краткосрочном периоде; издержки фирмы в долгосрочном периоде; минимизация издержек: выбор факторов производства.

Глава I. Издержки их сущность, структура и классификация. Предельные издержки

С позиций трудовой теории стоимости К. Маркс в «Капитале» рассматривал издержки как затраты на заработную плату, материалы, топливо, амортизацию средств труда, т. е. на производство товара. К ним он добавлял затраты на заработную плату работников торговли (оптовой и розничной), содержание торговых помещений, транспорт и т.п. Первые издержки Маркс называл издержками производства, вторые — издержками обращения. При этом он не учитывал рыночной ситуации 'и ряда других обстоятельств. Маркс исходил из того, что стоимость товара образуют издержки производства и те издержки обращения, которые предоставляют собой продолжение процесса производства в сфере обращения, например упаковка, фасовка и т. п.

Современная экономическая теория совершенно по-иному подходит к трактовке издержек. Она исходит из редкости используемых ресурсов и возможности их альтернативного использования. Под альтернативным использованием понимается, например, возможность производства из дерева строительных материалов, мебели, бумаги, ряда химических продуктов. Поэтому когда фирма решает производить какой-то определенный товар, например мебель из дерева, то она тем самым отказывается от производства из дерева, скажем, блоков для дачных домиков. Отсюда нетрудно сделать вывод, что экономические, или вмененные, издержки определенного ресурса; используемого в данном производстве, равны его стоимости (ценности) при наиболее оптимальном способе его использования для производства товаров. Ограниченность ресурсов означает, что всегда приходится "выбирать, а выбор означает отказ от одного в пользу другого.

В итоге под издержками подразумеваются все расходы, или затраты, на производство определенного объема продукции. В зависимости от издержек определяют эффективность производства и рациональную его организацию. Издержки оказывают непосредственное воздействие на конкурентное предложение, и поэтому необходимо ввести их классификацию, чтобы понять, какую роль играют разные виды издержек в таком предложении 1.

Прежде всего выделяются внешние и внутренние издержки. Первые связаны с тем, что фирма оплачивает работников, топливо, комплектующие изделия, т.е. все то, что она не производит сама для создания данного изделия. В зависимости от специализации величина внешних издержек для производства одной и той же продукции колеблется. Так, на сборочных заводах удельный вес внешних издержек больше.

Внутренние издержки: владелец собственного предприятия или магазина не платит самому себе заработную плату, не получает арендной платы за здание, в котором находится магазин. Если он вкладывает денежные средства в торговлю, то не получает тех процентов, которые бы он имел, положив их в банк. Но владелец данной фирмы получает так называемую нормальную прибыль. В противном случае он не будет заниматься этим делом. Получаемая им прибыль (нормальная) составляет элемент издержек. Принято выделять еще чистую, или экономическую, прибыль, которая равна общей выручке за вычетом внешних и внутренних издержек, включая и нормальную прибыль. В отличие от экономической прибыли бухгалтерская прибыль равна общей выручке минус внешние издержки.

Краткосрочные издержки – это текущие затраты по производству продукции, которые объективно обусловлены самим процессом производства. С ростом объема производства при сохраняющихся производственных мощностях и способах закупок сырья будут расти переменные и сокращаться постоянные издержки на единицу продукции.

Долгосрочные издержки обусловлены стратегией фирмы в долгосрочном периоде. Долгосрочным периодом называется период времени, достаточно продолжительный для того, чтобы фирма могла успеть изменить количества всех используемых ресурсов, включая и размеры предприятия. Увеличение размеров предприятия в течение какого-то времени влечет за собой снижение издержек производства единицы продукции 1.

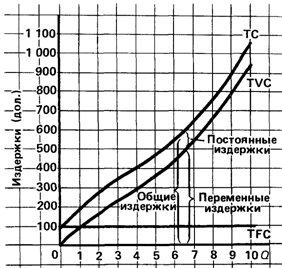

Практика свидетельствует, что величина издержек зависит от объема выпускаемой продукции. В связи с этим существует деление издержек на зависимые и независимые от величины производства. Постоянные издержки не зависят от объема выпускаемой продукции, они существуют и тогда, когда не выпускается никакой продукции, или, как нередко говорят, имеются и при нулевом объеме производства 2. Они определяются тем, что стоимость оборудования фирмы должна быть оплачена даже в случае остановки предприятия. К постоянным издержкам относятся оплата по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и сооружений, страховые взносы, часть которых обязательна, а также жалованье высшему управленческому персоналу и специалистам фирмы, оплата охраны и т.п.

Переменные издержки зависят от объема производимой продукции, но эта зависимость имеет различный характер при разных количествах продукции. В самом деле, на первом этапе, когда объем продукции невелик, такие издержки значительны. В дальнейшем, по мере увеличения объема производимой продукции, уровень затрат снижается, поскольку начинает действовать фактор экономии на масштабе производства. Наконец, при вступлении в действие закона убывающей доходности переменные издержки начинают обгонять рост производства 3 . Они состоят из затрат на сырье, материалы, энергию, заработную плату работникам, транспорт и т.п.

Сумма постоянных и переменных издержек составляет валовые издержки. Поскольку они содержат в себе постоянные издержки, постольку существуют всегда. Очевидно также, что валовые издержки, включающие в качестве второго слагаемого переменные издержки, увеличиваются одновременно с ростом последних. Для управления производством важно знать величину издержек в расчете на единицу продукции.

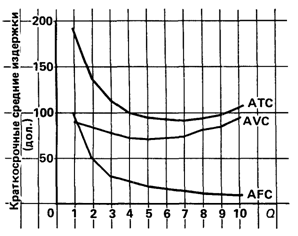

Опираясь на эти понятия, можно ввести понятие соответствующих средних издержек, которые получаются делением валовых издержек на количество произведенной продукции. Таким же образом рассчитываются средние постоянные и переменные издержки.

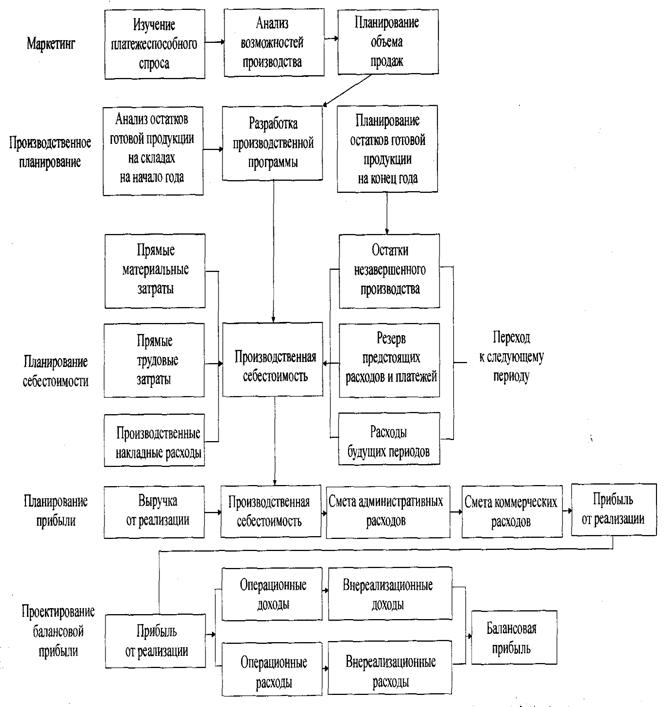

Переменные издержки сначала растут быстро, затем медленнее, так как увеличивается масштаб производства, а в дальнейшем с убыванием доходности растут быстрее. Средние издержки сначала падают, но, достигнув определенной точки, начинают быстро расти. Для расчета издержек и оценки производственной деятельности предприятий на Западе и у нас применяются различные методы. В нашей экономике широко использовались методы, опирающиеся на категорию себестоимости, включающую общие затраты на производство и реализацию продукции. Для калькулирования себестоимости как у нас, так и на Западе проводят классификацию затрат на прямые и косвенные.

К прямым издержкам производства относятся те затраты по производству продукции, которые несет непосредственно производитель. В экономической теории они получили название себестоимости. На предприятиях, где существует найм рабочей силы, они включают следующие элементы: а) сырье, основные и вспомогательные материалы, б) топливо и энергию, в) амортизацию, г) зарплату и отчисления на социальное страхование, д) прочие затраты.

Косвенные расходы по производству продукции несет государство, олицетворяющее общество в целом. Это расходы на образование, медицину, спорт (финансируемые за счет государства), содержание армии и органов правопорядка, управление и др. Как правило, эти расходы обеспечивают воспроизводство рабочей силы на качественно новой основе и создают условия для нормального функционирования производства. Основным источником погашения этих затрат является прибавочный продукт, изымаемый государством в виде налогов и обязательных платежей. Поэтому в основе цен на товары и услуги лежит не себестоимость, а стоимость, т.е. общественные затраты на производство продукции 1.

На основе введенных ранее понятий издержек, или затрат, можно образовать понятие добавленной стоимости, которое является важным показателем эффективности производства и реализации продукции. Величина добавленной стоимости получается вычитанием из общего дохода, или выручки, предприятия переменных затрат. Другими словами, она состоит из постоянных затрат и чистой прибыли.

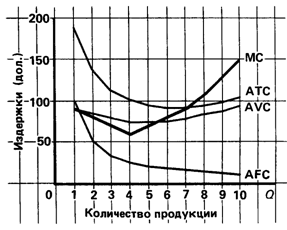

Так как целью функционирования фирмы является максимизация прибыли, то предметом расчетов выступает объем производства, что, в свою очередь, вызывает необходимость использования категории предельных издержек. Предельные издержки — это издержки на производство каждой дополнительной единицы продукции относительно фактического или расчетного объема производства 2.

Предельные издержки представляют собой то приращение затрат, или расходов, которое необходимо для получения следующей, дополнительной единицы продукции. Поэтому предельные затраты, или издержки, можно найти путем вычитания двух соседних валовых издержек. По своей форме предельные издержки сходны с предельной полезностью товара. Остановимся подробнее на анализе предельных понятий, связанных с производством, а именно понятия предельного физического продукта и непосредственно связанного с ним понятия предельных издержек.

Предельный физический продукт определяется как прирост выпуска продукции, выраженный в физических единицах, который произведен за счет каждой дополнительной единицы переменных затрат определенного рода, когда другие затраты остаются неизменными. Например, увеличив затраты труда при неизменности затрат на энергию и сырье, можно добиться производства дополнительной продукции. Поскольку экономические расчеты и решения ведутся в денежной мере, то более предпочтительным является понятие предельных издержек.

Предельными издержками называют дополнительные издержки, которые требуются для увеличения выпуска продукции на одну единицу. Нужно обратить внимание, что когда говорят о предельном физическом продукте, то употребляют термин "затраты", а прирост выпуска продукции измеряют в натуральных, физических единицах (штуках, метрах, тоннах и т.п.). Издержки же всегда выражаются в денежных единицах.

Какие преимущества имеет маржинальный анализ, связанный с использованием предельных понятий, в экономическом исследовании производственных затрат или издержек?

Чтобы ответить на этот вопрос, необходимо иметь в виду, что такой анализ, во-первых, отрицает подход к принятию решений в терминах "все или ничего", во-вторых, не учитывает "необратимых затрат" и, в-третьих, он, хотя и принимает во внимание средние издержки, но основывается в конечном итоге на предельных, или дополнительных, издержках.

В самом деле, при принятии экономических решений речь идет не об отказе от других затрат или издержек в пользу одной-единственной, а об их сопоставлении и сравнительной оценке. В результате этого часто оказывается целесообразным заменить, например, затраты на более дорогие ресурсы относительно дешевыми. Такое сравнение лучше всего можно осуществить с помощью предельного анализа.

Несколько сложнее обстоит дело с "необратимыми затратами". Если вы купили, например, ботинки и они вам не подходят по размеру, фасону и иным свойствам, то вы вынуждены продать их за меньшую цену. Разница между первоначальной покупкой и последующей продажной ценой обозначается в экономике термином "необратимые затраты". Эти затраты являются потерями и не учитываются при принятии экономических решений, ориентированных на будущее. Действительно, они характеризуют упущенные возможности, связанные с непродуманным решением, принятым раньше. С такими решениями приходится встречаться гораздо чаще, чем думают. В особенности это касается решений, когда приоритет при их принятии отдается не экономическим, а политическим, национальным и иным факторам, например, когда строится завод в национальной республике, где отсутствуют необходимое для производства сырье и квалифицированные кадры, отдалены рынки сбыта и т.п. В итоге все "необратимые затраты" осуществляются за счет инвесторов, будь то акционерная компания или налогоплательщики государства.

Наконец, предельные затраты следует отличать от средних затрат, которые определяются как частное от деления общих затрат на количество продукции. Очевидно, что предприятие не может продавать свою продукцию ниже средних затрат, или издержек, ибо в таком случае оно неминуемо обанкротится. Поэтому средние издержки являются важным показателем его работы.

Между средними и предельными издержками существует определенная связь, согласно которой предельные издержки должны равняться средним издержкам в том случае, когда величина последних достигает своего минимума. Поэтому о деятельности предприятия лучше всего можно судить именно по предельным затратам или издержкам. Вот почему любые экономические решения должны основываться на маржинальном, или предельном, анализе.

Сравнивать эффективность или неэффективность альтернативных экономических решений мы можем на основе предельных сопоставлений, а такие сопоставления предполагают оценку того, с какими приращениями мы имеем дело в пределе, на границе изменения соответствующих величин. Будут ли такие приращения затрат положительными или отрицательными, каковы будут предельные, или дополнительные, затраты — все это в основном и определяет характер экономического решения.

По своей форме предельные издержки во многом сходны с предельной полезностью, ибо в последнем случае речь также идет о дополнительной добавочной полезности товара. С этой точки зрения все предельные понятия можно рассматривать как дифференциальные понятия, поскольку в них речь идет о приращении соответствующих величин (полезности, затрат и т.п.). Однако по конкретному содержанию они существенно различаются, в чем можно наглядно убедиться, сравнив кривые предельных издержек и предельной полезности. Для этого построим график предельных издержек (рис. 1) и сравним его с графиком предельной полезности.

![]()

![]() ТС

ТС

МС

МС

Общие

Общие

![]() издержки

издержки ![]()

![]()

![]()

![]()

![]() МС Спрос С

МС Спрос С

![]()

![]()

![]() Р Спрос

Р Спрос

![]() Предельные Предельные

Предельные Предельные

издержки издержки

Количество товара Количество товара

Рис. 1а Рис. 1б

На графике 1 в более удобном масштабе представлена так же кривая предельных издержек, которую пересекает в точке С постоянная кривая спроса. Не трудно понять, что кривая предельных издержек является в то же время кривой конкурентного предложения предприятия или фирмы. В точке С где эта кривая пересекается с горизонтальной спроса, предельные издержки в точности равны устоявшейся равновесной цене. Это значит, что если предприятие может продавать любое количество своей продукции по рыночной цене, то именно его предельные издержки будут равны этой цене. Данное условие может быть выражено как требование достижения равновесия предприятия на кривой спроса, т.е. МС=Р, где Р обозначает цену, а МС– предельные издержки.

Таким образом, понятие предельных издержек дает возможность предприятию прогнозировать конкурентное предложение своей продукции. Для этого необходимо построить кривую предельных издержек и отождествить ее с кривой предложения. Тогда можно ожидать, что максимальная прибыль будет достигнута в точке пересечения кривой предложения с линией равновесной рыночной цены.

Но не только этот вывод можно получить из анализа кривой предельных издержек. Если взглянуть на дело не с точки зрения отдельного предпринимателя, а шире, учитывая интересы благосостояния общества, то нетрудно заметить, что экономика будет добиваться наибольшей отдачи от ограниченных ресурсов, технических возможностей и знаний только тогда, когда цены на товары будут устанавливаться в соответствии с предельными издержками.

Можно также сказать, что оптимальная организация экономики предполагает уменьшение до минимума средних издержек производства. Ясно, что пока доход от последней дополнительно проданной единицы товара будет превышать его предельные издержки, прибыль предприятия будет увеличиваться. Максимального значения она достигнет именно в точке пересечения кривой предложения и равновесного спроса. За ней предельные издержки будут расти, а цена останется неизменной, что вынудит предприятие прекратить производство.

Эффективная экономика предполагает оптимальное распределение имеющихся в распоряжении общества ограниченных ресурсов для удовлетворения потребностей в товарах необходимого ассортимента и качества. Для достижения благосостояния общества и роста эффективности его экономики необходимо определенное соответствие между предельной полезностью и предельными издержками в каждой отрасли производства. Это значит, что если предельная полезность, например, порции творога в 100 г в 4 раза меньше, чем такой же порции сыра, то рыночная цена, соответствующая его предельным издержкам, должна быть в четыре раза меньше. Отсюда становится ясной тесная взаимосвязь между понятиями предельной полезности и предельных издержек: если предельная полезность характеризует спрос на товар, то предельные издержки — его предложение, и поэтому для равновесия спроса и предложения необходимо добиться соответствия между предельными издержками и полезностью. Следует, однако, помнить, что такие соотношения имеются лишь в рамках совершенной конкуренции, когда выгода одного предприятия, как установил еще В. Парето, достигается за счет ухудшения дел у другого предприятия 1.

Эффективное распределение ресурсов требует выравнивания предельных издержек с ценами товаров, и поэтому рынок направляет ресурсы туда, где издержки меньше, чем в других предприятиях.

Глава II. Роль издержек в стратегии фирмы

Выше мы столкнулись с тем важным обстоятельством, что величина издержек фирмы или отрасли зависит от количества применяемых ресурсов. Изменение количества применяемых ресурсов в одних случаях может быть осуществлено относительно быстро, в других—требует значительного времени. Так, при наличии безработицы и нахождении на рынке труда работников соответствующей квалификации легко увеличить объем производства за счет массы живого труда. Аналогичная ситуация может иметь место при использовании дополнительных ресурсов сырья или энергии. Естественно, что при этом приходится учитывать специфику производства. Так, прирост объема продукции (например, в производстве мебели по индивидуальным заказам) можно легко получить путем привлечения дополнительных рабочих. Но совершенно иная ситуация складывается, когда необходимо расширить производственные мощности, площади производственных помещений и т. п. Здесь необходимое время измеряется месяцами, а иногда, скажем, в тяжелом машиностроении или металлургии — годами.

Из этого следует, что при экономическом анализе необходимо различать краткосрочный и долговременный периоды. С точки зрения экономики, суть различия между ними состоит в возможности изменения производственных мощностей. В рамках краткосрочного периода невозможно ввести в строй новые производственные мощности, но возможно повысить степень их использования. В пределах долговременного периода можно расширить производственные мощности. Конечно, рамки этих периодов для различных отраслей различны. Деление на два периода имеет большое значение при определении стратегии и тактики фирмы в максимизации прибыли.

2.1 Издержки фирмы в краткосрочном периодеВ данном случае производственные мощности фирмы остаются неизменными и показатели определяется ростом загрузки оборудования.

Постоянные издержки на единицу продукции, т. е. удельные постоянные издержки, по мере наращивания выпуска продукции падают, так как их абсолютная величина неизменна. На практике их величина может претерпевать небольшие изменения. Так, с ростом производства могут увеличиться расходы на охрану в связи с ростом риска хищений. Сложнее зависимость переменных издержек в функции роста производства. На первом этапе присутствует уменьшение удельных переменных издержек: сказывается эффект масштаба, увеличения объема производства.

Начиная с определенного момента, все большие и большие размеры предприятия ведут к повышению средних общих издержек. Такое положение в экономической теории называют положительным и отрицательным эффектами роста масштабов производства, или эффектом масштаба 1. Положительный эффект масштаба определяется факторами, действующими в направлении снижения средних издержек производства:

* специализацией труда,

* специализацией управленческого аппарата,

* производством побочных продуктов,

* и др.

Отрицательный эффект масштаба связан с определенными управленческими трудностями, возникающими при попытке эффективно координировать и контролировать деятельность фирмы, превратившейся в крупномасштабного производителя.

Поскольку издержки производства являются одним из факторов, определяющих величину прибыли, то сокращение их является важнейшей задачей любого производителя. Основными факторами снижения издержек производства являются:

· рост производительности труда на основе использования достижений научно-технического прогресса, так как с ростом производительности труда валовые издержки распределяются на большее количество единиц продукции, что снижает стоимость каждой из них;

· экономия ресурсов, которая достигается за счет изменения технологии производства, внедрения взаимозаменяемых, но более дешевых материалов, источников энергии и т.д.;

· соблюдение режима производства, технологической дисциплины, графиков, нормативов и т.п.;

· другие факторы.

Но затем удельные переменные издержки начинают расти: над эффектом масштаба берет верх действие закона убывающей отдачи. Так, на машиностроительном предприятии работа в три полных смены может привести к снижению отдачи оборудования, так как выпуск продукции в третью смену исключает возможность профилактических работ, что неизбежно приведет к простоям машин и оборудования.

Для деятельности фирмы решающими являются два момента. Во-первых, пока предельные издержки меньше средних издержек, имеет место уменьшение средних издержек, которое будет продолжаться до тех пор, пока последний прирост предельных издержек будет меньше, чем всех предыдущих. При падении рыночной цены предприятия начнут покидать отрасль (или данное производство). Продолжать работать можно, если переход на выпуск другой продукции связан с большим риском или анализ перспектив позволяет сделать вывод о возможности в кратчайшее время повышения цены на продукцию в силу роста спроса или ухудшения положения конкурентов.

Значительно хуже положение фирмы, если продажная цена равна лишь удельным переменным издержкам. В этом случае продажа продукции не позволяет возместить все затраты на ее производство. Руководству фирмы не остается ничего иного, как прекратить производство данной продукции. Не исключен при этом и вариант объявления фирмы банкротом.

В отечественной практике бухгалтерского учета на подавляющем большинстве предприятий и фирм вместо категории «издержки» используется категория «себестоимость», которая по своему содержанию существенно отличается от категории «издержки».понятие себестоимости было дано выше. В настоящее время начался переход отечественной бухгалтерии на западную систему. Этот переход неразрывно связан с переходом к национальному счетоводству по системе ООН. В наибольшей степени в этой области преуспели совместные фирмы.

Себестоимость представляет собой суммарные затраты на производство и реализацию продукции. Их можно считать как по фактическим расходам, так и по нормативным. В западных фирмах также имеются нормативы на расходы, но они рассчитываются в рамках каждой отдельной фирмы и представляют коммерческую тайну. В России на госпредприятиях нормативы носят отраслевой характер и никакой коммерческой тайны не представляют. К сожалению, во многих случаях нормативы не играют роль стимула в снижении расходов предприятий на производство продукции. Практика позволяет утверждать, что они зачастую являются среднеотраслевыми. Предприятия всегда имеют возможность доказать, что они работают в особых условиях и отраслевые нормативы для них неприемлемы 1.

Почему одной фирме удается минимизировать издержки, а другой — нет, даже если она имеет значительно больший объем продаж? И вообще, что значит «минимизировать издержки? Если у одного предпринимателя они составляют 1 тыс. руб., а у другого — 10 тыс. руб., то на каком производстве минимизированы издержки? Для ответа на этот вопрос мы должны оценить издержки обоих предпринимателей на единицу готовой продукции: издержки минимизированы там, где в процессе производства тратится меньше вводимых факторов производства на единицу готовой продукции. Поскольку, как мы отметили выше, издержки производства зависят от эффективного использования экономических ресурсов, то издержки производства на единицу продукции будут в конечном итоге определяться ценой ресурсов и меняться в зависимости от объема производства.

При осуществлении своей деятельности предпринимателю приходится принимать массу решений: сколько закупить сырья, какое количество рабочих нанять, какой технологический процесс выбрать и т. д. Все эти решения можно условно объединить в три группы: 1) как наилучшим способом организовать производство на имеющихся производственных мощностях; 2) какие новые производственные мощности и технологические процессы выбрать с учетом достигнутого уровня развития науки и техники; 3) как наилучшим способом приспособиться к открытиям и изобретениям, вносящим перелом в технический прогресс.

Тот период времени, в течение которого фирма решает первую группу вопросов, в экономической науке называют краткосрочным периодом, вторую — долгосрочным, третью — очень долгосрочным. Применение этих терминов не должно ассоциироваться с конкретным промежутком времени. В ряде отраслей, положим энергетической, краткосрочный период длится много лет, в другой, например аэрокосмической, долгосрочный период может занять всего несколько лет. «Протяженность» периода определяется только соответствующей группой решаемых вопросов.

Поведение фирмы принципиально отличается в зависимости от того, в каком из перечисленных периодов она функционирует. В краткосрочном периоде отдельные факторы производства не изменяются; их называют постоянными (фиксированными) факторами. К ним, как правило, относятся такие ресурсы, как промышленные здания, станки, оборудование. Однако это может быть и земля, услуги менеджеров и квалифицированных кадров. Экономические ресурсы, которые меняются в процессе производства, считают переменными факторами. В долгосрочном периоде могут меняться все вводимые факторы производства, но базовые технологии остаются без изменения. В ходе очень долгосрочного периода могут изменяться и базовые технологии.

Остановимся на деятельности фирмы в краткосрочном периоде. Введем ряд понятий, которые нам потребуются при анализе деятельности фирмы.

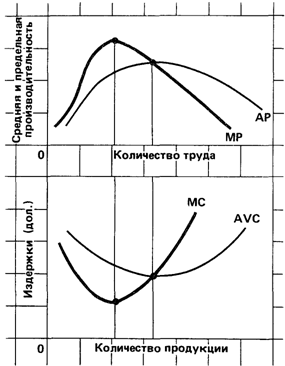

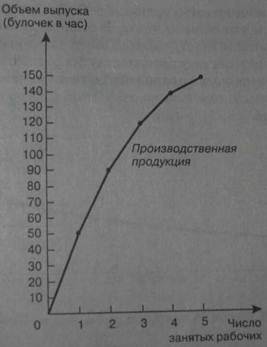

Общий, средний и предельный продукт. Рассмотрим некую условную фирму. Для простоты будем считать, что производство налажено с использованием только двух факторов: капитала и труда. При этом капитал представляет собой постоянный ресурс, а труд — переменный.

Дадим определение введенным понятиям: — общий (суммарный) продукт — общее количество продукции, произведенное за данное количество времени (месяц). Если величина всех вводимых факторов производства, кроме одного, остается неизменной, то общий продукт будет расти или уменьшаться с увеличением или уменьшением количества примененного переменного ресурса;

· средний продукт — количество продукции в расчете на одну единицу переменного фактора — труда.

· предельный продукт — изменение величины суммарного продукта за счет ввода в производство одной дополнительной единицы любого переменного фактора.

Таким образом неизбежно действие закона уменьшающейся отдачи: если в процессе производства все вводимые факторы производства остаются неизменными, а количество переменного фактора растет, то неизменно наступит ситуация, когда каждая дополнительная единица переменного фактора будет добавлять к суммарному продукту все меньшую и меньшую величину. Это равносильно утверждению, что при тех же условиях непременно наступит момент, когда начнут уменьшаться значения предельного продукта.

Первоначальный рост общего продукта объясняется действием эффекта разделения труда и возможностью улучшения организации производства товара. Однако, если все остальные факторы останутся неизменными, то обязательно наступит такой момент, когда резервы разделения труда будут исчерпаны, и каждая дополнительная единица переменного фактора начнет приносить все меньшую добавку к суммарному продукту. Строго говоря, возможна ситуация, когда предельный продукт станет равным нулю (т. е. дополнительный рабочий ничего не прибавит к общему продукту) и даже отрицательным (значит, новый рабочий стал уже просто мешать производству и общий продукт сокращается).

По определению, величина среднего продукта он равен общему продукту.

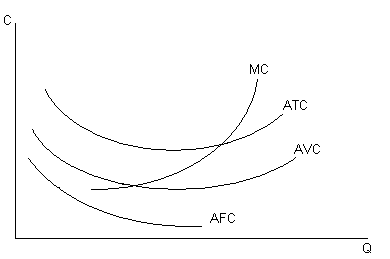

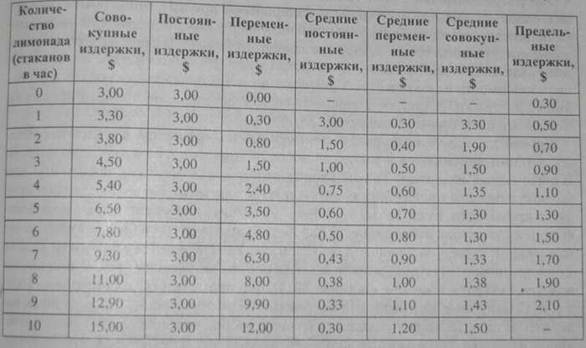

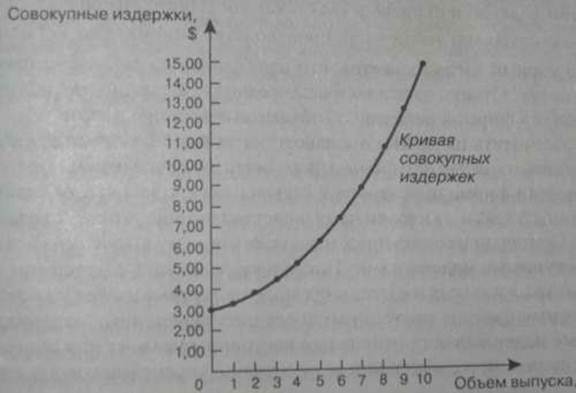

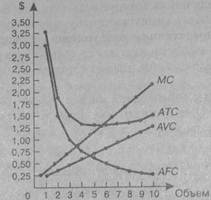

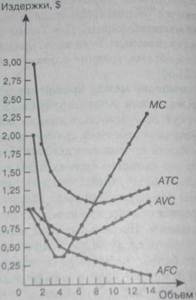

Рассмотрим теперь издержки фирмы в краткосрочном периоде. При этом будем исходить из предположения, что фирма не может влиять на цену используемых ею ресурсов. Зная цену ресурсов и величины общего продукта, среднего продукта и предельного продукта можем вычислить соответствующие величины издержек. Общие издержки — суммарные издержки фирмы, связанные с выпуском данного объема готовой продукции. Общие издержки делятся на две части: общие постоянные издержки и общие переменные издержки. Общие постоянные издержки не меняются с ростом или уменьшением выпуска продукции. Более того, они имеют место даже тогда, когда готовая продукция вообще не выпускается. Во многом наличие общих постоянных издержек объясняется использованием в краткосрочном периоде постоянных факторов производства. К таким издержкам относятся процент с кредита, взятого для приобретения оборудования, амортизационные отчисления, страховые взносы, арендная плата — они должны выплачиваться вне зависимости от объемов готовой продукции. Общие переменные издержки меняются с увеличением выпуска продукции: фирма нанимает для этого больше рабочих, закупает больше сырья, увеличивает расходы электроэнергии и т.п. Поскольку переменным фактором является труд, то заработная плата рабочих и составит общие переменные издержки фирмы.

Средние издержки — издержки фирмы на единицу произведенной продукции. По величине они равны общим издержкам производства кого- то количества продукции, деленным на количество произведенной продукции. Средние издержки точно так же можно подразделить на средние постоянные и средние переменные издержки . Следует иметь в виду, что с ростом выпуска продукции средние переменные издержки могут либо увеличиваться, либо уменьшаться; что же касается средних постоянных издержек, то они с ростом выпуска постоянно уменьшаются.

Предельные издержки — увеличение в общих расходах, связанное с ростом выпуска готовой продукции на одну дополнительную единицу. Так как постоянные издержки не меняются, то постоянные предельные издержки всегда равны нулю. Поэтому предельные издержки — это всегда предельные переменные издержки.

Средние переменные издержки достигают наименьших значений когда средний продукт максимален. Следовательно, закон неизбежности уменьшения предельного продукта можно трактовать как закон неизбежного возрастания предельных издержек.

Это значит, во-первых, что при малых объемах производства величина среднего продукта растет (соответственно средние общие издержки уменьшаются) и, во-вторых, что с некоторого момента величина среднего продукта начинает уменьшаться столь быстро, что прирост средних переменных издержек превосходит падение средних постоянных издержек1.

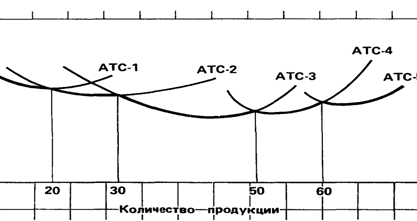

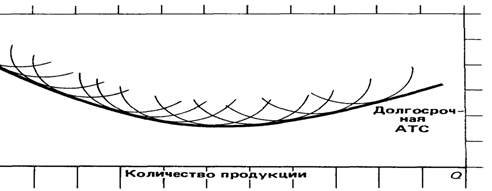

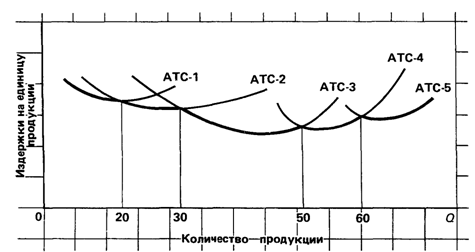

2.2 Издержки фирмы в долговременном периодеРассмотрим, как должна строиться стратегия фирмы в долговременном периоде. Вспомним, что если в рамках краткосрочного периода изменения в производственном аппарате фирмы не могут быть произведены, то в рамках долговременного периода могут измениться как объем оборудования и производственной инфраструктуры, так и их структура. Фирма может установить новые производственные мощности, соорудить новые цехи; расширить транспортные артерии и т. д. Возможен и обратный вариант — уменьшение производственных мощностей. В отрасль могут войти новые фирмы, что изменит конкурентную ситуацию. Мы будем рассматривать лишь изменения в отдельных фирмах.

Поскольку в долговременном периоде изменяются производственные мощности и адекватно этому — численность работников, то можно сделать вывод, что все издержки в условиях долговременного периода выступают в качестве переменных. При расширении фирмы произойдет изменение валовых издержек. Как и в кратковременном периоде, они сначала будут уменьшаться за счет эффекта масштаба понятие которого было раскрыто выше. Затем, когда действие эффекта масштаба производства будет исчерпано, они достигнут минимума. Затем начнется процесс увеличения валовых издержек 2 .

При анализе поведения фирмы в краткосрочном периоде мы исходили из предположения, что, желая достигнуть определенного уровня выпуска готовой продукции, фирма может изменять только один фактор производства, а остальные остаются неизменными. В долгосрочном периоде задачу выпуска того или иного объема продукции фирма может решать, меняя все вводимые факторы производства. Такие решения накладывают на предпринимателя большую ответственность, поскольку ошибка и приобретение малопроизводительных станков и оборудования чревата разорением. Кроме того, долгосрочные решения должны учитывать будущую стоимость ресурсов, возможную конъюнктуру рынка, состояние отрасли в целом.

Как мы уже отмечали, любая фирма, стремящаяся максимизировать прибыль, должна так организовать производство, чтобы издержки на единицу выпускаемой продукции были минимальны. Значит, и принимаемое долгосрочное решение должно ориентироваться на задачу минимизации издержек. Будем, как и в случае краткосрочного периода, полагать, что цены на экономические ресурсы остаются неизменными. Кроме того, для упрощения будем считать, что в производстве используются только два фактора — труд и капитал, причем в долгосрочном периоде оба они являются переменными. Сделаем еще одно допущение: сначала зафиксируем какой-то определенный объем производства и попытаемся найти оптимальное соотношение труда и капитала для данного объема продукции. Когда нам станет понятным алгоритм оптимизации использования двух факторов для определенного объема продукции, мы сможем найти принцип минимизации расходов для любого объема выпуска.

Итак, какой-то объем продукция выпускается при заданном соотношении труда и капитала. Наша задача состоит в том, чтобы выяснить, каким образом надо заменять один фактор производства другим, чтобы минимизировать издержки на единицу продукции. Фирма будет заменять труд капиталом (или наоборот) до тех пор, пока величина предельного продукта труда в расчете на один рубль, потраченный на приобретение этого фактора, не станет равной отношению предельного продукта капитала к цене единицы капитала.

Из этого следует, что если предприниматель откажется от двух единиц труда, он сократит производство и высвободит деньги. На них он может нанять одну дополнительную единицу капитала, которая возместит потери продукции . Значит, заменяя две единицы труда одной единицей капитала (для определенного объема продукции), фирма может уменьшить общие издержки. Следует, однако, учитывать, что уменьшение объема труда неизменно приведет к увеличению предельного продукта труда (в соответствии с законом уменьшающейся отдачи), а увеличение количества используемого капитала наоборот вызовет падение .

В долгосрочном периоде при заданном объеме производства фирма достигает равновесия в применении вводимых факторов производства и минимизирует издержки, когда любая замена одного фактора другим не приводит к уменьшению издержек на единицу продукции.

Если, положим, относительная цена труда возрастает, то это вынудит фирму применять меньше более дорогого ресурса — труда (что вызовет повышение предельного продукта и больше относительно дешевого ресурса — капитала (уменьшая тем самым предельный продукт).

Если цены на ресурсы заданы и остаются неизменными, то для каждого объема продукции мы можем найти оптимальное, с точки зрения минимизации средних издержек, сочетание труда и капитала.

При дальнейшем увеличении выпуска средние издержки вновь начинают возрастать. Если полагать, что цены на экономические ресурсы остаются неизменными, то первоначальное уменьшение средних издержек в долгосрочном периоде объясняется тем, что с расширением производства темпы прироста готовой продукции начинают обгонять скорость прироста издержек на вводимые факторы производства. Это происходит в силу действия так называемого «эффекта экономии на масштабах. Суть его заключается в том, что на начальном этапе увеличение количества вводимых факторов производства позволяет повысить возможность специализации производства и распределения труда. Снижение средних издержек может вызываться и применением более производительной техники; снижением числа нанятых.

Однако дальнейшее расширение производства неизменно приведет к тому, что потребуются дополнительные управляющие структуры (начальники отделов, смен, цехов), возрастут расходы на административный аппарат, сложнее будет управлять производством, участятся сбои. Это вызовет увеличение издержек производства.

Планируя деятельность на будущее, предприниматель должен оценить потенциальные возможности расширения производства. Если он пойдет на риск и увеличит величину капитала, то его поначалу могут ждать потери — объем производства сократится. Но затем, используя уже в следующем краткосрочном периоде потенциальные возможности экономии на масштабах, фирма добьется увеличения производства с одновременным сокращением средних переменных издержек.

Вот где проявляются издержки упущенных возможностей, связанные с предпринимательским риском: тот предприниматель, кто побоялся рискнуть и расширить производство, упустил выгоду, равную. произведению величины полученного прироста продукции и величины уменьшения средних издержек..

Предприниматель должен каждый раз идти на риск и расширять производство, когда он уверен, что потенциальные возможности эффекта расширения производства могут уменьшить средние издержки с одновременным увеличением производства. Любая попытка фирмы добиться одновременного расширения производства и сокращения средних издержек будет безуспешна. Возможности экономии на масштабах исчерпают себя, и тот предприниматель, который пойдет на риск дальнейшего расширения производства, потерпит неудачу 1.

2.3 Минимизация издержек. Современные трактовки мотивации деятельности фирмыНа долговременном этапе, если осуществляется увеличение производственных мощностей, перед каждой фирмой встает проблема нового соотношения факторов производства. Суть этой проблемы состоит в том, чтобы обеспечить заранее заданный объем производства продукции с минимальными издержками.

· любая фирма стремится принимать такие решения, которые обеспечивали бы ей получение максимально возможной прибыли. Под последней понимается разница между суммарным доходом фирмы и вмененными издержками на все вводимые факторы производства;

· максимизация прибыли достигается в том случае, когда фирма минимизирует свои издержки;

· поведение фирмы зависит от того, в каком периоде она действует. В краткосрочном периоде изменяются только вводимые переменные факторы производства, все остальные остаются фиксированными. Действуя в этом периоде, фирма (с учетом объема фиксированных ресурсов) будет вводить дополнительные единицы переменного фактора и расширять производство, стремясь достичь минимальных издержек на единицу продукции.

· в долгосрочном периоде меняются все вводимые ресурсы.

Предпринимателю следует расширять объем производства, пока срабатывает эффект «экономии на масштабах», т. е. в долгосрочном периоде объем выпуска продукции должен соответствовать. минимуму кривой средних издержек в долгосрочном периоде.

Фирмы функционируют в отраслях с иными рыночными характеристиками или, как принято говорить, с иной структурой рынка. Условно можно выделить четыре типа рыночных структур и хотя каждая фирма стремится максимизировать прибыль, результаты, которых она достигает, различны и связаны с тем, к какому из четырех типов относится отрасль. Это, во-первых, совершенная конкуренция, во-вторых, абсолютная, или чистая монополия 2. Между этими крайностями лежит множество вариантов организации рынка, которые можно объединить общим понятием несовершенной конкуренции. Среди рынков несовершенной конкуренции, в свою очередь, выделяют два главных типа: олигополия и монополистическая конкуренция.

Совершенная конкуренция характерна для отраслей, в которых большое число компаний производит стандартизированный продукт. Доля выпуска каждой отдельной фирмы в общем объеме отраслевого производства крайне мала, и фирма не может влиять на рыночную цену продукции.

Поскольку в условиях совершенной конкуренции цена для отдельного производителя задана, валовой доход фирмы на таком рынке прямо пропорционален росту выпускаемой продукции.

Динамика издержек фирмы при всех условиях связана с законом убывающей предельной производительности факторов производства. Он и лежит в основе того, что, начиная с некоторого уровня производства, валовые издержки растут быстрее, чем объем выпускаемой продукции и валовой доход.

Динамика валового дохода и издержек производства определяет движение прибыли. Уровень производства, при котором валовые издержки равны валовому доходу, называется точкой перелома.

Деятельность фирмы экономически оправдана при тех объемах производства, которые лежат между точками перелома, так как только в этом случае она получает положительную экономическую прибыль.

В условиях совершенной конкуренции постепенно устанавливается долгосрочное равновесие фирмы. Оно подразумевает отсутствие экономической прибыли у фирм в отрасли и достигается тогда, когда производители могут лишь покрыть свои издержки, включающие среднюю прибыль на вложенный капитал.

Производители могут этого добиться лишь при таком объеме производства, который обеспечивает им минимум затрат на единицу продукции. Если какие-то фирмы функционируют при более высоких издержках, то терпят банкротство и покидают рынок.

Фирмы в монополизированных отраслях могут влиять на цену продукции. Валовой доход фирмы-монополиста не увеличивается пропорционально росту произведенной и проданной продукции.

Валовой доход такой фирмы, получаемый при разных ценах на товар, зависит от рыночной кривой спроса на него. Общая закономерность такова, что с ростом объема производства доход фирмы сначала растет, а потом снижается.

Поскольку главная цель фирмы - максимизация прибыли, то фирма должна доводить объем производства только до такого предела, при котором валовой доход растет теми же темпами, что и издержки. Этот уровень производства может быть намного ниже, чем тот, при котором достигается максимальный доход.

В условиях чистой монополии доступ новых производителей в отрасль затруднен и фирма-монополист может длительное время получать экономическую сверхприбыль.

В условиях равновесия рынка совершенной конкуренции цена равняется предельным издержкам. Если такое положение характерно для всех отраслей, то в экономике достигается выпуск оптимального набора товаров и идеальное распределение ресурсов, т. е. обеспечивается оптимальная эффективность распределения общественных ресурсов.

В условиях монополии цена превышает предельные издержки, что указывает на неэффективность данного вида рыночной структуры с точки зрения эффективности распределения экономических ресурсов. Объем производства товара занижен по сравнению с общественной потребностью в нем.

Олигополия — ситуация, когда рынок контролируется несколькими компаниями. При существовании формального соглашения между фирмами, касающегося ценообразования или раздела рынка, она называется картелем, или групповой монополией. Превалируют такие формы олигополии, когда явное соглашение между компаниями отсутствует.

Как и в условиях чистой монополии, сверхприбыль компаний при олигополии в течение длительного времени может поддерживаться за счет ограничения объема выпускаемой продукции.

Отрасль находится в условиях монополистической (дифференцированной) конкуренции, если в ней функционирует множество фирм, но в отличие от условий совершенной конкуренции продукция отрасли не является стандартизированной. Вследствие относительно легкого доступа в отрасли с дифференцированной конкуренцией, фирмы в этих отраслях не могут получать монопольную прибыль длительное время.

Олигополия и монополистическая конкуренция объединены общим понятием несовершенной конкуренции .

А теперь рассмотрим приведенные выше типы рыночных структур более подробно.

Похожие работы

... ценах на ресурсы. Такой подход позволяет определить динамику общих издержек производства различных объемов продукции и издержек в расчете на ее единицу. 2.5. Общий, средний и предельный доход фирмы. Кривая спроса, с которой сталкивается отдельная конкурентная фирма, совершенно эластична. Фирма не может добиться более высокой цены, ограничивая объем выпуска; не нуждается она и в более низкой цене ...

... постоянным и переменным издержкам или в которой вклад в формирование прибыли равен совокупным постоянным издержкам.Расчет уравнения, выражающего, что: Выручка = Переменные издержки + Постоянные издержки + Прибыль. В каждом гипотетическом предприятии это выглядит так: 250х =150х+35000+0, где х — точка безубыточности; 250 — продажная цена единицы товара, руб.; 150 — переменные издержки на ...

... дней или даже того быстрее, заказав и установив несколько новых столов для раскроя ткани и несколько дополнительных швейных машин. Но в тяжелой промышленности дело обстоит иначе. 2. Издержки производства в краткосрочном периоде Издержки производства какого-либо продукта данной фирмой зависят не только от цен необходимых ресурсов, но и от технологии — от количества ресурсов, которое ...

... (СИп ) определяется по формуле : СИп = е ( 1 - jпi : jo ) Упi х 100 , где jпi - индекс изменения постоянных издержек I - го вида; Упi - удельный вес постоянных издержек I - го вида в издержках предприятия, ( в процентах ); I - вид постоянных издержек; п - количество видов постоянных издержек. Существует еще один вид определения динамики себестоимости он осуществляется на основе расчета ...

0 комментариев