Навигация

Государственный фонд занятости населения (ГФЗ)

59667

знаков

0

таблиц

0

изображений

2.3. Государственный фонд занятости населения (ГФЗ)

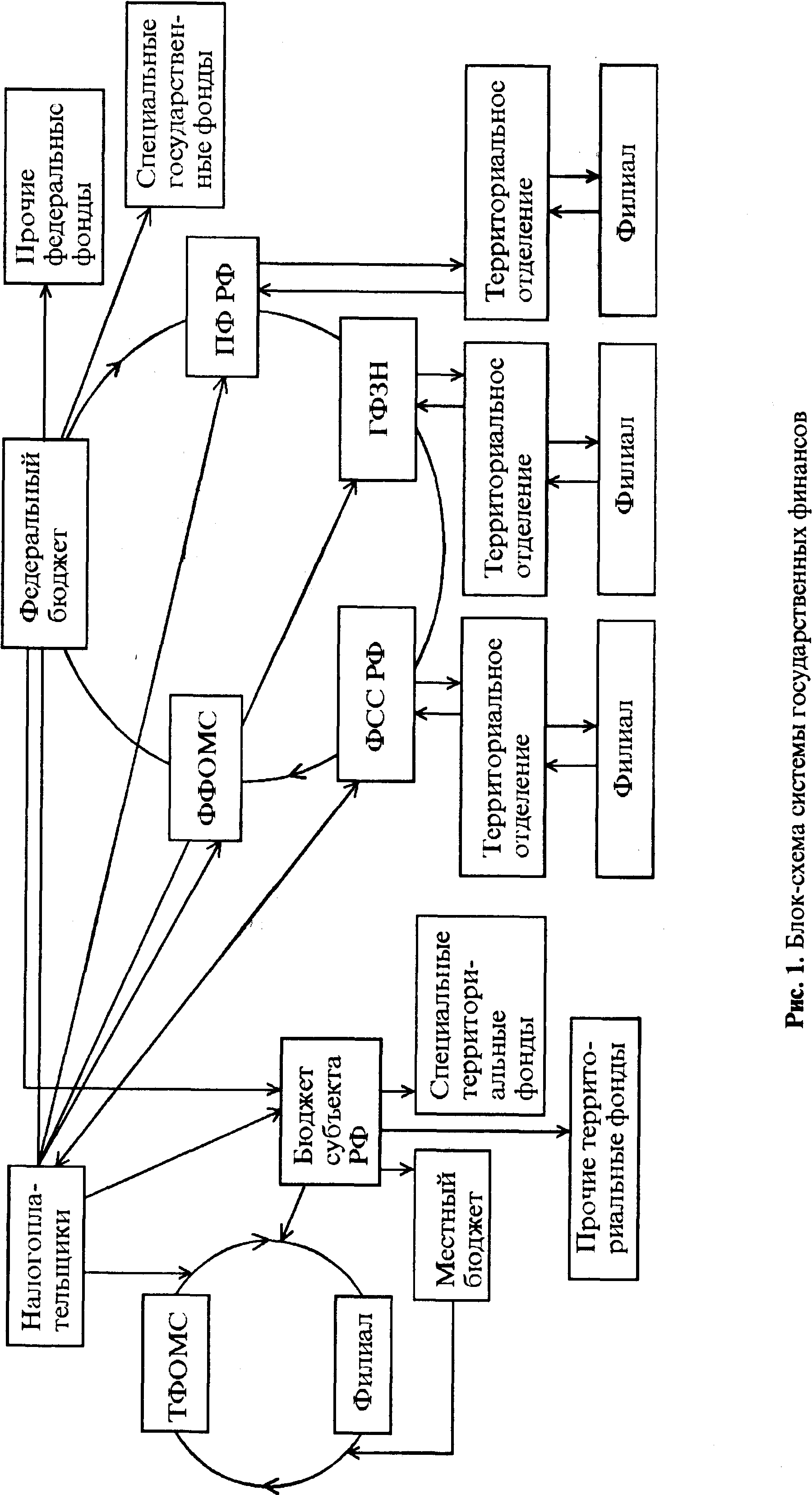

ГФЗ образован в соответствии с Законом РСФСР "О занятости населения в РСФСР" от 19 апреля 1991 г. для финансирования мероприятий, связанных с реализацией государственной политики занятости населения.

Порядок образования ГФЗ и расходования его средств определяется Положением о государственном фонде занятости населения РФ, утвержденным постановление Верховного Совета РФ от 8 июля 1993 г. № 5132-1.

Средства фонда являются федеральной государственной собственностью страны и находятся в оперативном управлении и распоряжении Государственного комитета РФ по занятости населения и подведомственных ему территориальных органов федеральной службы занятости населения (кроме районных в городах).

ГФЗ представляет собой совокупность федеральной части Фонда и фондов занятости, формируемых у субъектов Федерации и местных органов самоуправления. В связи с этим вначале обязательные страховые взносы поступают в фонды занятости городов и районов. Часть этих взносов перечисляется в фонды занятости субъектов Федерации. Размер таких отчислений в городах и районах устанавливается соответствующими вышестоящими представительными органами власти. Федеральная часть фонда образуется за счет отчислений из фондов занятости, формируемых у субъектов Федерации.

Фонды занятости в городах и районах образуется за счет:

обязательных страховых взносов работодателей (предприятий, организаций, учреждений и иных хозяйственных субъектов);

обязательных страховых взносов с заработка граждан;

ассигнований из городских и районных бюджетов;

доходов от размещения средств фонда;

доходов от кредитных вложений: непосредственных товаропроизводителей на договорных началах под гарантии сохранения и создания дополнительных или новых рабочих мест; в виде процентов по ссудам, предоставляемым безработными гражданам для осуществления предпринимательской деятельности;

дотаций, субсидий и субвенций из вышестоящих фондов занятости;

добровольных взносов.

Фонды занятости в республиках в составе РФ, автономной области и автономных округах, краях, областях создаются на основе:

отчислений из фондов занятости, формируемых в городах и районах, в части обязательных страховых взносов работодателей и работающих граждан;

ассигнований из соответствующих бюджетов;

доходов от размещения средств фонда;

дотаций, субсидий, субвенций из федеральной части Фонда занятости;

добровольных взносов;

прочих поступлений.

Федеральная часть ГФЗ формируется за счет:

отчислений из фондов занятости, формируемых в республиках, автономной области, автономных округах в части обязательных страховых взносов работодателей и работающих граждан;

ассигнований из республиканского бюджета РФ;

доходов от размещения средств фонда;

добровольных взносов;

прочих поступлений.

Тариф взносов в ГФЗ на 1999 год для работодателей - предприятий, учреждений и иных хозяйствующих субъектов установлен в размере 1,5 % выплат в денежной и (или) натуральной форме, начисленный в пользу работников по всем основаниям независимо от источников финансирования, включая вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ, оказание услуг.

Размер ассигнований из бюджетов всех уровней в соответствующие части Фонда занятости определяется представительными органами власти при утверждении бюджетов на планируемый период.

От уплаты взносов в ГФЗ освобождены:

общественные организации инвалидов и общественные религиозные объединения;

страховые взносы не начисляются также на доходы;

избирательных фондов кандидатов в депутаты федеральных органов государственной власти;

иностранных физических лиц.

Действующим законодательством не предусмотрена обязательная регистрация плательщиков страховых взносов в территориальных органах ГФЗ. Такая регистрация может производиться в добровольном порядке. В соответствии с этим не предусмотрено право любых учреждений и организаций требовать справок о регистрации в ГФЗ для осуществления каких-либо действий, в частности банков - для открытия расчетных счетов.

Сроки оплаты страховых взносов В ГФЗ для работодателей законодательством не установлены. Поскольку срок уплаты взносов в ГФЗ должен быть установлен законодательным актом, неуплата своевременно начисленных взносов не является основанием для применения штрафных санкций. Такие санкции могут применяться в случае сокрытия или неучтения объекта налогообложения (начисленная оплата труда).

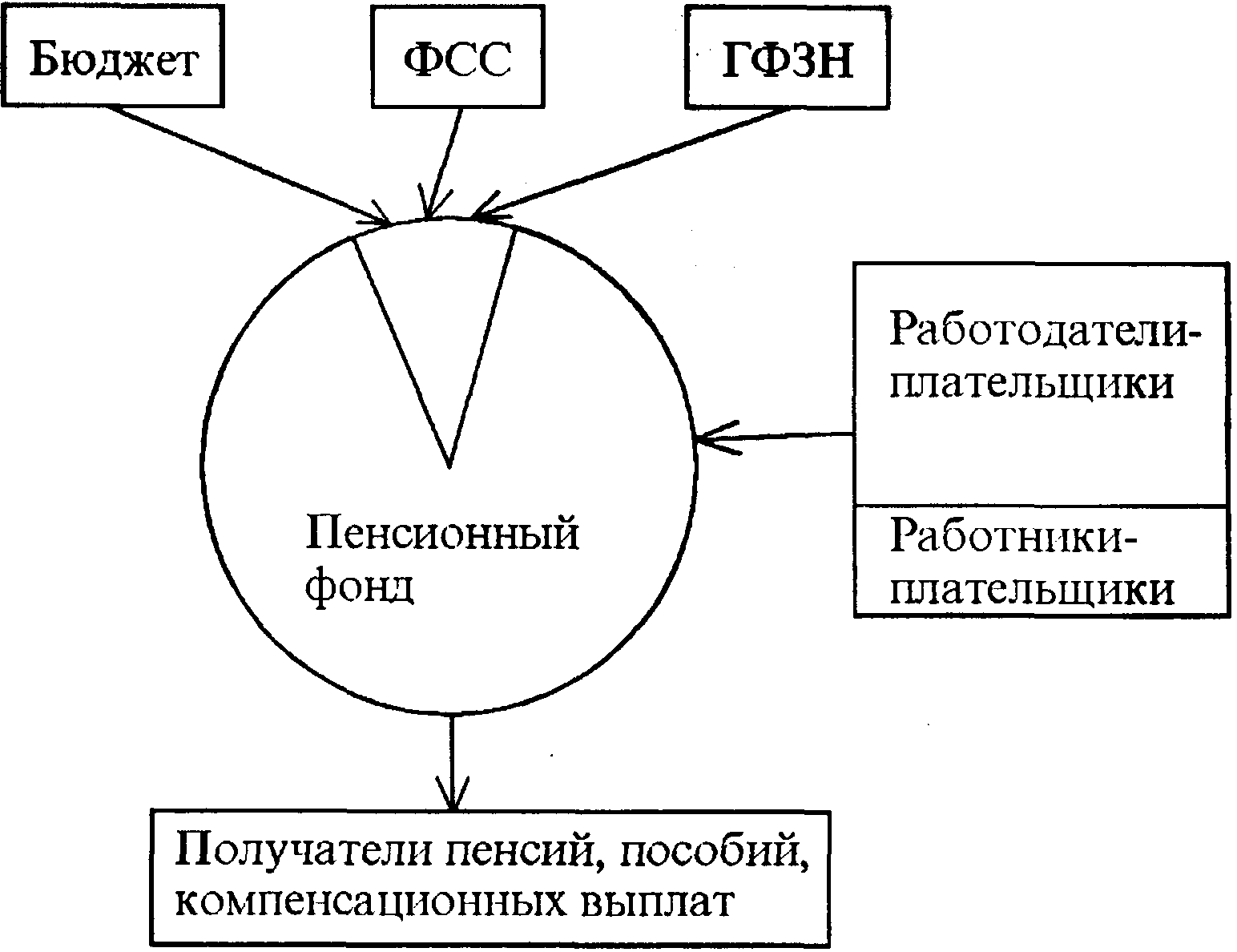

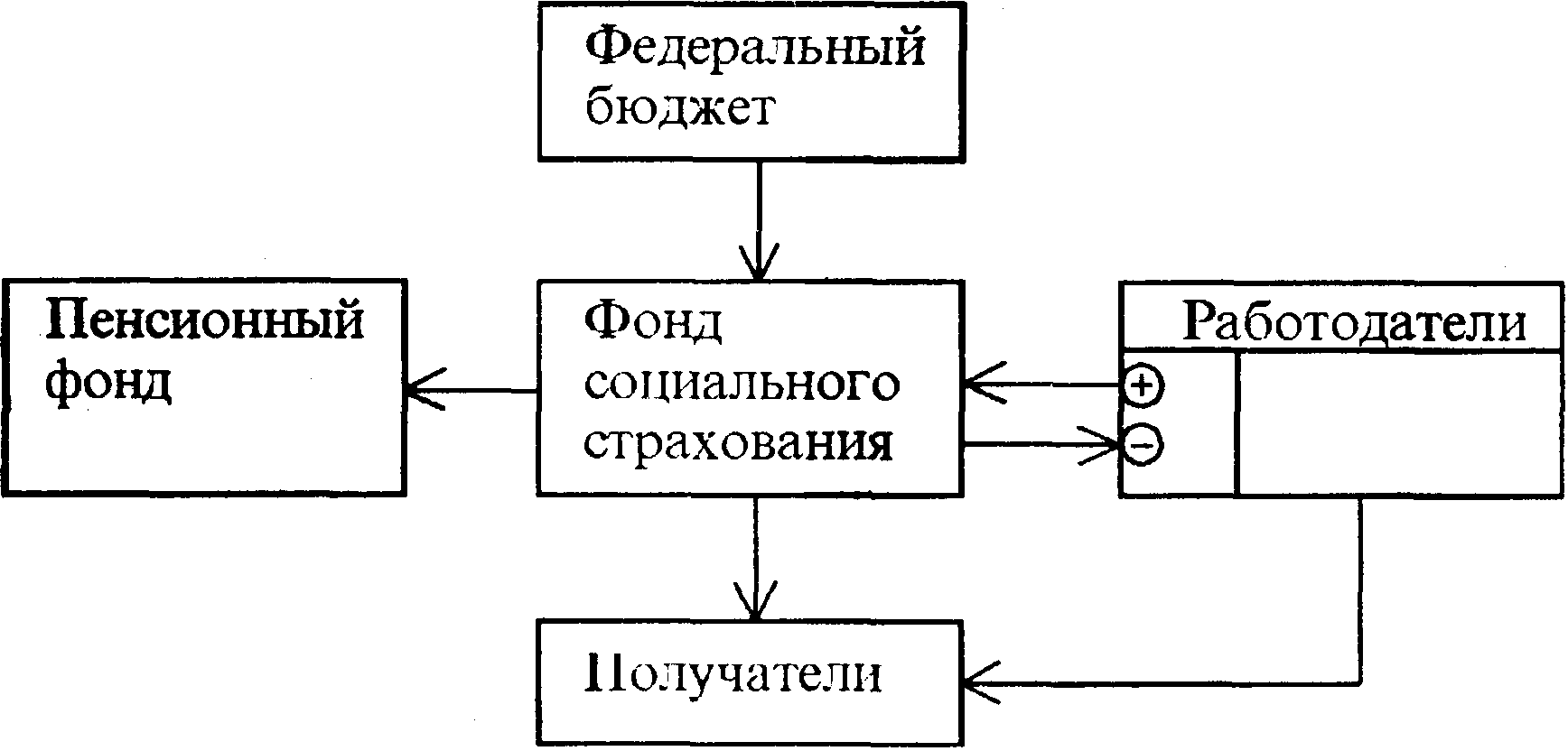

Средства ГФЗ населения направляется на:

мероприятия по профориентации, профессиональной подготовке и переподготовке безработных граждан, включая содержание учебных заведений и выплату стипендий обучающимся по направлению службы занятости;

организацию общественных работ;

выплаты пособий по безработице; оказание материальной и иной помощи членам семьи безработного, находящимся на его иждивении, и также гражданам, потерявшим право на пособие по безработице в связи с истечением установленного законодательством срока его выплаты;

возмещение затрат Пенсионному фонду в связи с назначением досрочной пенсии безработным;

мероприятия по созданию, сохранению дополнительных или новых рабочих мест;

расходы по анализу рынка труда в связи с разработкой баланса трудовых ресурсов и программ занятости;

научно-исследовательские работы по вопросам занятости населения;

содержание органов службы занятости и ревизионных комиссий, включая расходы на социально - бытовое и медицинское обслуживание их работников;

подготовку и повышение квалификации кадров органов службы занятости и содержание учебно-методических баз;

проведение семинаров, совещаний и других организационно- методических мероприятий.

Средства, поступающие в фонд занятости в виде доход от финансово-хозяйственной деятельности и другие поступлений, направляются в полном объеме на социальную защиту населения от безработицы и налогообложению не подлежат.

Управление ГФЗ РФ осуществляется Государственным комитетом РФ по занятости, а также центрами при представительных органах власти. Непосредственное руководство Фондом возложена на Правление Фонда.

Похожие работы

... налога исчисляется и уплачивается налогоплательщиком отдельно в отношении каждого фонда и определяется как процентная доля налоговой базы. В данной дипломной работе мы рассмотрим взаимоотношения предприятия с внебюджетными фондами социального характера, поэтому рассмотрим ставки единого социального налога для налогоплательщиков, занятых в производстве. Для налогоплательщиков – ...

... в РСФСР» от 6 июня 1991 г., «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 17 октября 1991 г.; законами РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов, представительных и исполнительных органов государственной власти, республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, ...

... - по форме, утвержденной приказом Минфина России от 06.02.2006 № 23н "Данные об исчисленных суммах единого социального налога с доходов адвокатов". Глава 3. Организация бухгалтерского учета расчетов с внебюджетными фондами в ООО "ПОЛИМИКС ПРИНТ" 3.1 Краткая характеристика ООО "Полимикс Принт" Типография ООО "Полимикс Принт" является юридическим лицом и создана в соответствии ...

... о ПФР - далеко не единственный нормативный акт, определяющий правовое положение Фонда. Правовую основу деятельности ПФР на данном этапе образуют также: - Конституция Российской Федерации; - Бюджетный кодекс РОССИЙСКОЙ ФЕДЕРАЦИИ (в части регулирования деятельности государственных внебюджетных фондов, составления, утверждения и исполнения их бюджетов); - законодательство Российской Федерации ...

0 комментариев