Навигация

Доплаты и надбавки к основной (тарифной)

34687

знаков

1

таблица

1

изображение

2.4 Доплаты и надбавки к основной (тарифной)

заработной плате

Действующие в России и других странах с рыночной экономикой системы оплаты труда в качестве одного из элементов предусматривают выплату доплат и надбавок к основному (тарифному) заработку.[4] Доплаты и надбавки принято разделять на компенсационные и стимулирующие.

Компенсационные выплаты призваны обеспечивать возмещение потенциальных потерь работников по независящим от них причинам.

Стимулирующие выплаты имеют цель формировать побудительные мотивы к труду в той или иной сфере, а также к более высокой результативности труда.

Надбавки призваны служить компенсацией или стимулом в связи с относительно постоянно действующими факторами труда и производства, относительно устойчивыми характеристиками профессионально-квалификационного уровня и деловых качеств работников. Надбавки могут быть связаны с работой в ночное время, в праздничные дни, сверхурочной работой, выполнением работ различной квалификации; наличием ученой степени и звания, присвоением класса или категории, владением иностранными языками и т.п.

Доплаты имеют цель компенсировать воздействие на работника переменных факторов организации труда и производства, а также стимулировать высокие, прежде всего сверхнормативные достижения в труде. Доплаты могут устанавливаться за отклонения от нормальных условий труда; совмещение профессий; выполнение обязанностей временно отсутствующего работника и т.д.

Доплаты и надбавки, как элементы структуры заработной платы, в ряде случаев занимают существенное место в формировании ее величены и, следовательно, необходимость управления рациональным их применением не вызывает сомнения. Самое важное в этом процессе – использование стимулирующих доплат и надбавок в соответствии с их функциональным назначением. Степень централизованного регулирования надбавок, исходя из их экономической природы, должна быть большей, чем доплат, призванных отражать меняющиеся условия трудового процесса и организации производства. В этой связи, очевидно, что гарантированный уровень надбавок целесообразно устанавливать законодательно, а доплаты могут регламентироваться в коллективно-договорных процессах.

III. Проявление стимулирующей функции заработной платы

в ее формах и системахФормы и системы оплаты труда призваны обеспечивать учет в заработной плате количественных и качественных результатов труда, создавать у работников материальную заинтересованность в улучшении непосредственных результатов совей работы и общих итогов деятельности предприятия.

Форма и системы оплаты труда различаются порядком начисления заработной платы в зависимости от его результативности. Система начисления должна быть простой и ясной, чтобы связь между производительностью труда, качеством продукции и выполнения работ, с одной стороны, и величиной заработной платы с другой стороны, могла быть доступна пониманию каждого рабочего и служащего.

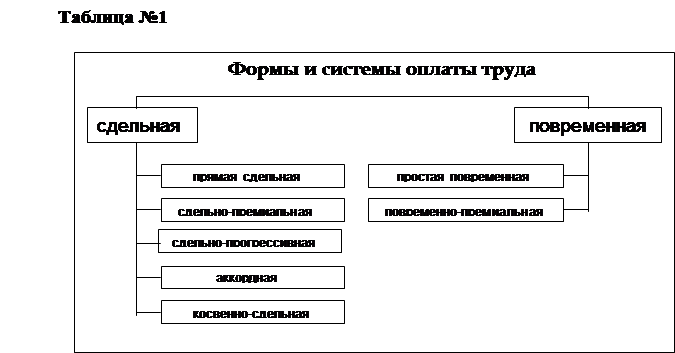

Основными формами оплаты труда являются сдельная и повременная

Сдельная – форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм времени.

К разновидностям (системам) сдельной формы оплаты труда относятся:

· прямая сдельная – при которой оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

· сдельно-премиальная – предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламаций);

· аккордная сдельная – система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения;

· сдельно-прогрессивная – предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале, но не свыше двойной сдельной расценки;

· косвенно-сдельная – применяется при повышении производительности труда рабочих, обслуживающих оборудование и рабочие места (настройщики оборудования, ремонтники). Труд их оплачивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают.

Повременная – форма заработной платы, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда.

При повременной оплате работникам устанавливаются нормированные задания. Для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников.

Различают простую повременную систему оплаты труда и повременно-премиальную:

· простая повременная – оплата производится за определенное количество отработанного времени независимо от количества выполненных работ;

повременно-премиальная – оплата не только отработанного времени по тарифу, но и премии за качество работы.

Наиболее общие требования, которые необходимо соблюдать при применении повременной оплаты:1

- строгий учет и контроль за фактически отработанный каждым работником временем с обязательным отражением времени простоя;

- обоснованное присвоение рабочим-повременщикам тарифных разрядов, а специалистам и другим служащим – ставок в строгом соответствии с выполняемыми ими должностными обязанностями с учетом деловых личных качеств работников;

- разработка и применение обоснованных норм обслуживания, нормированных заданий и нормативов численности по каждой категории работающих, что делает возможным исключить различную степень загрузки, а следовательно, и различный уровень затрат труда в течение рабочего дня;

- оптимальная организация труда на рабочем месте, эффективное использование рабочего времени.

Для более легкого восприятия форм и систем оплаты труда я свела их в таблицу №1, на которой видно, что к чему относится.

Бестарифная система оплаты труда.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива и представляет собой его долю в заработанном всем коллективом фонде оплаты труда. При этой системе не устанавливается твердого оклада или тарифной ставки, а, как правило, эта доля определяется на основе присвоенного работнику постоянного коэффициента, который определяет уровень его трудового участия. Применение такой системы целесообразно только в тех случаях, когда есть реальная возможность учесть результаты труда работника при общей заинтересованности и ответственности каждого члена коллектива.1

Как уже отмечалось ранее, системы и формы оплаты труда организации и предприятия определяют самостоятельно.

Конституция РФ гарантирует вознаграждение за труд, без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда (МРОТ).

МРОТ определяет низшую границу оплаты труда неквалифицированных работников при выполнении простых работ в нормальных условиях труда (1 разряд тарификационной таблицы).

В МРОТ не включаются доплаты и надбавки, а также премии и другие поощрительные или компенсационные выплаты.

В настоящее время МРОТ осуществляет три основные функции:

· является государственной гарантией минимального размера оплаты труда;

· выполняет роль норматива при исчислении административных штрафов, налогов, сборов и иных платежей, осуществляемых в соответствии с законодательством РФ;

· служит критерием для определения размера пособий и компенсаций, выплачиваемых в соответствии с законодательством по социальной защите населения.

Заключение

Из моей курсовой работы видно, что заработная плата – это сложное понятие, поскольку оно отражает отношения между собственником капитала и наёмным работником, которые складываются на рынке труда и в производстве новой стоимости. К тому же заработная плата, или ставка заработной платы — это цена, выплачиваемая за использование труда, хотя на практике заработная плата может принимать форму премий, гонораров, месячных окладов, термин заработной платы используется для обозначения ставки заработной платы за единицу времени. Такое обозначение имеет преимущество, что напоминает нам, что ставка заработной платы суть цена, выплачиваемая за использования единиц услуг труда. И её величина зависит от следующих основных социально-производственных и рыночных факторов.

Во-первых, размер заработной платы человека зависит от величины стоимости его рабочей силы. Для каждой группы работников такая стоимость имеет нижний и верхний уровни. Наименьшим пределом является сумма стоимости жизненных средств, идущих на восстановление работоспособности труженика самой низкой квалификации. Во многих странах официально подсчитывается прожиточный минимум, который определяет границу бедности – размер средств, идущих для простого поддержания жизнедеятельности работников, и устанавливается минимальный уровень заработной платы. Верхняя граница стоимости рабочей силы учитывает дополнительные затраты на получение высокой квалификации и удовлетворения социально-культурных потребностей.

Во-вторых, размеры заработка зависят от уровня квалификации. Рабочая сила повышенной квалификации требует для своего воспроизводства лучших в количественном и качественном отношениях жизненных условий.

В-третьих, на величину заработной платы влияют национальные различия между странами, степень развитости экономических, культурных и социальных условий жизни населения. Данные различия зависят от научно-технического уровня производства, достигнутого роста производительности труда, степени развитости рабочей силы, нормального для данного общества качества жизни и иных факторов.

В-четвёртых, на величину оплаты труда влияют рыночные факторы. Конкуренция между наёмными работниками ведёт к тому, что в национальном масштабе устанавливается примерно одинаковая оплата труда работников определённой профессии с равным уровнем образования и квалификации.

Все рассмотренные факторы, воздействующие на величину вознаграждения за труд, дают возможность и необходимость применять разные формы заработной платы.

Список литературы:

1. Волгин Н.А., Одегов Ю.Г. Экономика труда. - М.: Экзамен, 2003.

2. Заработная плата в 2003 году: расчет - учет - налогообложение – 3-е изд. – М.: Бератор, 2003.

3. Компьютерная программа Консультант +.

4. Мокий М.С., Скамай Л.Г. Экономика предприятия. – М.: Инфра М, 2002.

5. Организация оплаты труда работников предприятий в условиях либерализции цен и приватизации. Рекомендации. - М.: Институт труда, 1998.

6. Остапенко Ю.М. Экономика труда. – М.: Инфра-М, 2003.

7. Пошерстник Е.Б., Пошерстник Н.В. Заработная плата в современных условиях. – М.: С-Пб., 2002.

8. Трудовой кодекс Российской Федерации. – М.:2002.

9. Шлендер П.Э. Экономика труда. – М.: Юристъ, 2003.

10. Экономика труда и социальные отношения: Учебно-методические материалы. М.: РАГС, 1997

11. Яковлев Р.А. Поощрительные системы оплаты на предприятии. – М.: «Информоцентр – Директор» газеты «Экономика и жизнь» совместно с институтом труда Минтруда России, 1996

[1] Волгин Н.А., Одегов Ю.Г. Экономика труда. – М.: Экзамен, 2003

1 Остапенко Ю.М. Экономика труда. – М.:ИНФРА-М, 2003

1 Архипов А.И., Нестеренко А.Н. Экономика. – М.: Проспект, 1998

Меликьян Г.Г., Колосов Р.П. Экономика труда и социально-трудовые отношения. – М.: «ЧеРо», 1996

Эренберг Р.Дж., Смит Р.С. Современная экономика труда. – М.: МГУ, 1996

1 Известный французский ученый-математик Анри Пуанкаре подчеркивал, что наука – «это, прежде всего классификация». (Пуанкаре А. Ценность науки. М., 1906. С.106).

[3] «Методические рекомендации по определению потребительской корзины для основных социально-демографических групп населения» , утвержденные Постановлением Правительства РФ от 17.03.1999г. №192.

[4] Яковлев Р.А. Поощрительные системы оплаты на предприятии. – М.: «Информоцентр – Директор» газеты «Экономика и жизнь» совместно с Институтов труда Минтруда России, 1996

1 Волгин Н.А., Одегов Ю.Г. Экономика труда. – М.: Экзамен, 2003

1 Волгин Н.А. Методика разработки и внедрения бестарифной рыночной модели оплаты труда и ее разновидностей на предприятиях с различными формами собственности. М., РАГС, 1995г.

Похожие работы

... что прибыль на конец отчетного периода по отношению к началу снизилась на 99558 руб., вследствие чего снизились коэффициенты рентабельности. 3. УЧЕТ И АУДИТ ОПЕРАЦИЙ ПО ЗАРАБОТНОЙ ПЛАТЕ 3.1. учет труда и его оплаты Бухгалтерский учет - система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах ...

... и заработной платы в торговле позволяет проанализировать показатели по труду и заработной плате предприятия торговли ООО «Бонус». 2 АНАЛИЗ ПОКАЗАТЕЛЕЙ ПО ТРУДУ И ЗАРАБОТНОЙ ПЛАТЫ ПРЕДПРИЯТИЯ ТОРГОВЛИ ООО «БОНУС» 2.1 Краткая организационно-экономическая характеристика деятельности ООО «Бонус» ООО «Бонус» создано 19 декабря 2002 г. на основании Гражданского Кодекса Российской Федерации, ...

... странах тщательно планируется и обеспечивается заранее через систему обучения и переподготовки кадров. Предложение труда нередко монополизируется профсоюзами, а цена рабочей силы на рынке труда (заработная плата) определяется на основе контрактов или коллективных договоров, причем размер ее зависит от соотношения сил договаривающихся сторон. Как видим, рынок труда, как и рынки других товаров, стал ...

... в связи с переходом к рыночной экономике. Экономический кризис, начавшийся в России в августе нынешнего года, резко обострил вышеуказанные противоречия в области регулирования заработной платы и политики доходов Так, по статистическим данным (Экономической экспертной группы при Департаменте макроэкономической политики МФ РФ), приведенным в Диаграмме 1, в сентябре реальная заработная плата ...

0 комментариев