Навигация

Сущность и техника осуществления экспортных операций

36039

знаков

2

таблицы

0

изображений

Министерство общего и профессионального образования

Иркутский государственный технический университет

Кафедра экономики и менеджмента

Курсовая работа

На тему:

“Сущность и техника осуществления экспортных операций”

По дисциплине “ВЭД предприятия”

Выполнила: ст. гр. МЭМ-97-1

Петрова Е.С.

Проверила: Бережных М.В.

1999

Содержание

Введение

1.Сущность экспортных операций……………………….. 4

1.1. Виды экспортных операций………………………… 5

1.2. Техника осуществления экспортных операций……. 6

1.3. Таможенное регулирование экспорта………………. 9

1.4. Схема экспортной сделки………………………….... 10

2. Типовой контракт экспортной сделки……………….…. 14

2.1. Статистические данные объемов

Российского экспорта…………………………………. 21

3. Направления стимулирования экспорта……………….. 23

Заключение

Список литературы

Введение

Развитие экспорта является необходимым условием расширения участия страны в международном разделении труда с целью ускорения социально – экономического развития общества. Только путем увеличения производственного экспортного потенциала и создания условий для сбыта продукции на зарубежных рынках может быть обеспечено получение валюты для импорта товаров, конвертабельность национальных валют и устойчивость их курсов. Поэтому создание условий для развития производства и экспорта товаров является главным стержнем внешнеэкономической политики стран.

В первой части автором рассмотрено : сущность экономических операций, процесс их осуществления, их правовая основа. Виды экспортных операций (реэкспортные). Существующие таможенные тарифы.

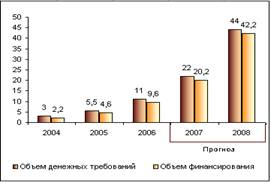

Во второй части автором рассмотрено оформление экспортной сделки, с описанием экспортного типового контракта. Приведены последние статистические данные об объемах экспортных операций в экономике России. Проведен сравнительный анализ данных 1997г. и 1998г.

Часть I

1. Сущность экспортных операций.

Экспортная операция представляет собой деятельность, направленную на продажу и вывоз за границу товаров для передачи их в собственность иностранному контрагенту. Для продавца не имеет значения, что будет делать с этим товаром покупатель – пустит в переработку, реализует на внутреннем рынке или перепродаст в третьей стране. Для продавца и его страны в любом случае это будет экспортная операция. Ее основными признаками являются заключение контракта с иностранным контрагентом и пересечение товаром границы страны - экспортера. Необходимым условием экспортной операции является наличие товара, пользующегося спросом на внешнем рынке.

В федеральном законе “О государственном регулировании внешнеторговой деятельности Российской Федерации” от 13 октября 1995 г. дается следующее определение экспорта: “Экспорт – вывоз товара, работ, услуг, результатов интеллектуальной деятельности, в том числе исключительных прав на них, с таможенной территории Российской Федерации за границу без обязательства об обратном ввозе.

Факт экспорта фиксируется в момент пересечения товаром таможенной границы РФ, предоставления услуг и прав на результаты интеллектуальной деятельности.

К экспорту товаров приравниваются отдельные коммерческие операции без вывоза товаров с таможенной территории РФ за границу, в частности, при закупке иностранным лицом товара у российского лица и передаче его другому российскому лицу для переработки и последующего вывоза переработанного товара за границу”[1].

1.1. Виды экспортных операций.

Реэкспортная операция – коммерческая деятельность направленная на продажу и вывоз из страны ранее ввезенных товаров. Главным условием является – отсутствие переработки этого товара. Согласно нормативным актам РФ с реэкспортными товарами допускаются следующие действия:

· маркировка

· упаковка

· расфасовка.

Обязательным условием этих действий является – их стоимость не должна превышать половины экспортной цены контракта.

Выгоды реэкспорта:

· при отсутствии устойчивых торговых связей между странами контрагентами;

· при наличии благоприятных коммерческих условий стране реэкспортера;

· при перепродаже товара;

· в случае закупки за рубежом комплектующих узлов и деталей которые затем реэкспортируются в составе комплексного оборудования;

Реэкспортные операции осуществляются 2-мя способами:

1. Когда товар ввозится в страну реэкспортером и затем из нее продается контрагенту (импортеру).

2. Товар идет на прямую, а расчеты и документация через 3-ю страну.

1.2. Техника осуществления экспортных операций.

Для осуществления экспортной операции продавец должен провести комплексное исследование рынка, и прежде всего:

· Изучить конъюнктуру рынка данного товара, т.е. выявить существующий и ожидаемый спрос на него, на базе имеющихся источников информации определить уровень цен, по которым товар может быть предложен на рынке, тенденции их изменения;

· Изучить торгово-политические, транспортные и правовые условия работы на рынке, в частности содержание межправительственных соглашений, регулирующих ввоз товара, систему государственного регулирования внешней торговли в стране – импортере, включая уровень таможенного обложения предлагаемого экспортером товара, нетарифные барьеры – запреты и ограничения порядок использования квот и получение лицензий, требование к сертификации товара, тарифы железных дорог и фрахтовые ставки, законодательство по страхованию, а также законодательство, регулирующее деятельность иностранных фирм в стране – покупателе, и т.д.;

· Изучить фирменную структуру рынка, определить фирмы, которые играют ведущую роль на рынке данного товара и могут быть как потенциальными партнерами, так и конкурентами, исследовать формы и методы их работы на рынке.

На основе комплексного изучения рынка экспортеру следует с учетом конкурентоспособности предлагаемого товара определить наиболее целесообразные формы и методы работы на рынке: заключение прямых контрактов с потребителями, организацию сбыта через смешанные общества и совместные предприятия или использование сети иностранных посредников. Экономические расчеты могут подсказать целесообразность использования различных видов встречной торговли, поставки машин и оборудования в разобранном виде или сдачи их в аренду.

Применительно к выбранной системе сбыта необходимо провести рекламные мероприятия, состав и содержание которых определяется после проведения сегментации рынка, т.е. когда уже очерчен круг возможных потребителей предлагаемого товара.

После проведения указанных мероприятий экспортер должен направить перспективным покупателям предложения (оферты), принять участие в торгах либо принять и подтвердить заказ.

В предложении должны содержаться основные условия, необходимые для заключения контракта: наименование товара, его количество, качество, базисные условия поставки, условия платежа, характер упаковки, порядок сдачи – приемки, санкции, условия арбитража, адреса сторон.

В случае применения типовых контрактов или ссылки на ранее заключенные контракты можно ограничиться указанием номеров предыдущих контрактов, цены, количества товара и срока поставки.

Оферты могут быть твердыми, свободными и защитными. Твердая оферта направляется только одному возможному покупателю с указанием срока ее действия.

Свободная оферта может быть направлена нескольким покупателям без указания срока действия. Согласие покупателя подтверждается в этом случае твердой контрофертой.

Защитная оферта используется на для осуществления сделок, а для негласного раздела рынка между членами монополистических объединений. Она содержит условия, явно неприемлемые для покупателя.

Если в процессе проработки оферты стороны путем переписки смогли прийти к взаимоприемлемым условиям, то контракт может быть подготовлен одной из сторон, подписан ее и в двух экземплярах выслан для подписания другой стороне. Вторая сторона после подписания один экземпляр оставляет у себя, а второй возвращает оференту, после чего контракт вступает в силу.

В большинстве случаев путем переписки не удается решить весь комплекс коммерческих и технических вопросов, и заинтересованные стороны назначают место и время переговоров. При этом более заинтересованная сторона (обычно продавец) едет к покупателю. Но на практике из этого правила бывает много исключений.

После подписания контракта основное внимание экспортера должно быть обращено на организацию контроля за его исполнением. При простой экспортной операции он включает: контроль за изготовлением товара, за своевременным уведомлением о готовности товара к отгрузке и за отгрузкой его в адрес покупателя, за получением от него платежей и оплатой счетов поставщиков, а также за удовлетворением возможных претензий со стороны импортера.

При более сложных экспортных операциях, связанных обычно с поставкой машин и оборудования, контроль за исполнением экспортной операции может включать такие дополнительные этапы, как предварительное согласование технических и других условий поставки товара, поэтапный контроль за изготовлением экспортной продукции, извещение покупателя о готовности товара к приемке, командирование специалистов для монтажа оборудования и проведения пусконаладочных работ и т.д.

Вариантов экспортных операций может быть бесчисленное множество. Они зависят от характера экспортируемого товара, коммерческих, транспортных или других условий контракта.

Похожие работы

... , а также вывозом и пересылкой из Российской Федерации валютных ценностей, а также с осуществлением международных денежных переводов. В настоящее время коммерческие банки предлагают широкий спектр услуг связанных с валютой. Валютные операции коммерческих банков делятся на несколько видов (услуг): 1. Операции по международным расчетам. Эти операции связаны с экспортом и импортом товаров и ...

... аварии и других сложных последствий. При лишении субъекта хозяйствования права пользованием лицензией он возвращает ее органу, выдавшего данную лицензию. 2. Лицензирование при осуществлении экспортно-импортных операций. Субъекты хозяйствования, независимо от форм собственности, осуществляющие внешнеторговую деятельность, должны получить лицензию на осуществляемый вид деятельности, если ...

... в соответствии с которым все виды ответственности возлагаются на покупателя, и кончая другой крайностью, когда, наоборот, все входит в ответственность продавца Глава II. Анализ форм осуществления экспортно-импортных операций. 2.1 Оптовая торговля. Основная организационная форма в оптовой торговле стран с развитой рыночной экономикой - независимые фирмы, занятые собственно торговлей. Но с ...

... 10 или 18%, и он регистрируется в журнале учета выставленных счетов-фактур. Итак, торговые организации вправе реализовывать в таможенном режиме экспорта только товары, находящиеся в свободном обращении на таможенной территории Российской Федерации. Бухгалтерский учет операций по приобретению товаров, предназначенных для экспортной реализации, ведется аналогично учету товаров, закупаемых для ...

0 комментариев